Кафедра Бухгалтерского учета

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

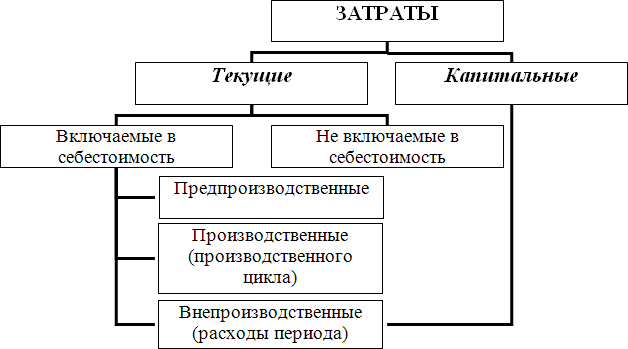

Состав и группировка затрат на производство.Затраты на производство продукции являются текущими и включаются в себестоимость продукции того отчетного периода, к которому они относятся, независимо от времени оплаты. Стоит напомнить, что расходы, связанные с капитальными вложениями, учитываются отдельно от текущих затрат, так как они возмещаются постепенно путем включения себестоимость продукции части их стоимости в виде амортизационных отчислений .  В себестоимость продукции включаются: Предпроизводственные,единовременныезатраты–затраты,осуществляемые до начала производства основной продукции и связанные с его подготовкой и освоением (затраты на наладку оборудования, новых цехов, пробный выпуск и т.д.). Производственныезатратывключают в себя затраты, непосредственно связанные с выполнением технологических операций (оплата труда основных производственных рабочих, страховые взносы, относящиеся к указанной оплате труда, в Пенсионный фонд, Фонд социального страхования и Фонды обязательного медицинского страхования (федеральный и территориальные), и затраты материальных запасов на производство продуктов труда); затраты на обслуживание и эксплуатацию производственного оборудования и машин (оплата труда рабочих, занятых обслуживанием производственного оборудования, страховые взносы, относящиеся к указанной оплате труда, в Пенсионный фонд, Фонд социального страхования и Фонды обязательного медицинского страхования (федеральный и территориальные), и затраты материальных ресурсов, израсходованных на работу оборудования); затраты, связанные с управлением производством (оплата труда начальников цехов и страховые взносы, относящиеся к указанной оплате труда, в Пенсионный фонд, Фонд социального страхования и Фонды обязательного медицинского страхования (федеральный и территориальные). Внепроизводственныерасходыилирасходыпериода(англ. «period expenses»): общие административные расходы (англ. «general and administrative expenses») – оплата труда руководителей, специалистов и служащих аппарата управления, страховые взносы, относящиеся к указанной оплате труда, в Пенсионный фонд, Фонд социального страхования и Фонды обязательного медицинского страхования (федеральный и территориальные), и затраты материальных ресурсов, израсходованных на общехозяйственные нужды; расходы на продажу (англ. «selling expenses»), связанные со сбытом продукции (затраты на упаковку, оплату погрузочно-разгрузочных работ, транспортировку, рекламу и др.) Расходы, включаемые в себестоимость продукции, группируются по двум основным признакам: группировказатратпоэкономическимэлементам– классификация, составленная по признаку что и сколько израсходовано на производство; группировказатратпостатьямкалькуляции– классификация, составленная по признаку на что произведены расходы. Группировка затрат поэкономическимэлементамохватывает производственное использование всех хозяйственных ресурсов организации. К экономическим элементам относятся: материальные затраты (за вычетом стоимость возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных средств; прочие затраты. Такая группировка является единой для всех отраслей экономики. По экономическому элементу «Материальные затраты» учитывается стоимость сырья, материалов, полуфабрикатов, комплектующей продукции и кооперированных услуг, топлива, энергии, кормов и др. материальных запасов, использованных непосредственно для производства продукции израсходованных на другие производственные и хозяйственные нужды (например, на осуществление контроля за качеством выпускаемой продукции или на ремонт оборудования). Из материальных затрат, включаемых в себестоимость продукции, вычитается стоимость возвратных отходов (остатков сырья, материалов, полуфабрикатов и др., образовавшихся в процессе производства продукции и полностью или частично утративших потребительские свойства исходных ресурсов). В экономический элемент «Затратынаоплатутруда»включают расходы по оплате труда, в том числе на основную и дополнительную заработную плату штатного и внештатного персонала, а также премии за производственные результаты, стимулирующие и компенсирующие выплаты. Денежные выплаты, которые осуществляются из чистой прибыли или специальных фондов, не включаются в себестоимость продукции. Экономический элемент «Отчислениянасоциальныенужды»составляют обязательные отчисления от затрат на оплату труда в государственные фонды социального и медицинского страхования и пенсионный фонд, по установленным законодательством нормам в процентах от начисленного фонда оплаты труда. В экономический элемент «Амортизация основных средств»включают суммы амортизационных отчислений на полное восстановление основных средств. К экономическому элементу «Прочиезатраты»относят затраты, которые не вошли в предыдущие экономические элементы: налоги, сборы и платежи, оплата процентов за кредит, за услуги банков, оплата услуг сторонних организаций за охрану, сертификацию и т.д. Сведения о затратах по каждому из элементов группируются по кредиту соответствующих счетов, а корреспонденция позволяет распределять эти затраты между хозяйственными процессами. Расходы отражаются следующим образом: материалов – по кредиту счета 10 «Материалы»; затрат на оплату труда – по кредиту счета 70 «Расчеты с персоналом по оплате труда»; отчислений на социальные нужды – по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению»; амортизации – по кредиту счета 02 «Амортизация основных средств»; прочих затрат – по кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с прочими дебиторами и кредиторами», 71 «Расчеты с подотчетными лицами» и др. Для исчисления себестоимости отдельных видов продукции затраты группируются и учитываются по статьям калькуляции. Причем каждая статья представляет назначение определенного вида затрат в хозяйственном процессе, образующих себестоимость продуктов труда. Перечень (номенклатура) статей затрат, их состав и методы распределения по видам продукции определяется отраслевыми методическими рекомендациями, и в зависимости от специфики производства могут корректировать отраслевую группировку. Типовая группировка затрат, которая применяется в практике бухгалтерского учета, содержит следующие статьи: Сырье и материалы (за вычетом стоимости возвратных отходов85). Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций. Вспомогательные материалы. Топливо и энергия со стороны. Заработная плата основных производственных рабочих (основная и дополнительная). Отчисления на социальные нужды по заработной плате основных производственных рабочих. Расходы на содержание и эксплуатацию оборудования.  85 Под возвратнымиотходамипроизводства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции (работ, услуг), утратившие полностью или частично потребительские качества исходного ресурса (химические или физические свойства), или вовсе не используемые по прямому назначению. Расходы на подготовку и освоение производства. Цеховые расходы. Итого:цеховая себестоимость Общепроизводственные расходы. Общехозяйственные расходы. Потери от брака. Прочие производственные расходы. Итого:производственнаясебестоимостьпродукции Расходы на продажу и внепроизводственные расходы. Итого:полная(коммерческая)себестоимостьпродукции В бухгалтерском учете отнесение стоимости отдельных видов затрат на себестоимость продукции отразится следующим образом: материалов (покупных изделий и полуфабрикатов): Дебет 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Кредит 10 «Материалы»; стоимость возвратных отходов исключается из затрат на материальные ресурсы, включаемые в себестоимость продукции: Дебет 10 «Материалы» Кредит 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». стоимость услуг, оказанных сторонними организациями: Дебет 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Кредит 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с прочими дебиторами и кредиторами». затраты на производство электрической и других видов энергии, вырабатываемой самой организацией, а также на трансформацию и передачу покупной энергии до места ее потребления включаются в затраты в зависимости от того места, где производится энергия: Дебет 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Кредит 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с прочими дебиторами и кредиторами» – на стоимость энергии, приобретенной от поставщиков; Дебет 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Кредит 23 «Вспомогательные производства» – на стоимость энергии, произведенной во вспомогательных цехах организации, или списывается стоимость топлива на сумму стоимости потребляемой тепловой энергии, выработанной во вспомогательном производстве. основная заработная плата производственных рабочих относится на себестоимость продукции прямым путем, т.е. в размере фактически начисленных сумм86, а дополнительная – распределяется пропорционально основной заработной плате: Дебет 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Кредит 70 «Расчеты с персоналом по оплате труда». Сумма затрат организации на производство продукции, включая стоимость полуфабрикатов, покупных изделий и услуг сторонних организаций, а также затраты по обслуживанию и управлению производством составляют производственную себестоимость. Предприятия определяют два варианта учета затрат на производство: один – для целей бухгалтерского учета, другой – для целей налогообложения. В бухгалтерском учете себестоимостьпродукцииопределяется как совокупность расходов по обычным видам деятельности, понесенных в связи с производством и реализацией продукции в отчетном периоде. В себестоимость продукции возможно включать фактически произведенные затраты, что позволяет установить их достоверный уровень, определить реальную себестоимость продукции, прибыль и рентабельность. Правила формирования информации о расходах организации в бухгалтерском учете устанавливает Положение по бухгалтерскому учету «Расходы организации (ПБУ 10/99) утв. Приказом Минфина РФ от 06 мая 1999 № 33н. Фактическая себестоимость как элемент учета для целей налогообложения является величиной, уменьшающей налогооблагаемую базу, поэтому корректируется с учетом утвержденных норм, нормативов и лимитов, устанавливаемых государством по отдельным лимитируемым элементам затрат. Документом, регламентирующим учет затрат для целей налогообложения, является глава 25 НК РФ «Налог на прибыль организаций». Как было сказано ранее, в зависимости от объема учитываемых затрат различают цеховую, производственную и полную себестоимость. Цеховая себестоимость включает затраты на производство продукции в пределах цеха (прямые материальные затраты, амортизация цехового оборудования, зарплата основных производственных рабочих цеха, общецеховые расходы и др.). Эта себестоимость используется для определения себестоимости полуфабрикатов, доли цеха в затратах на изделие, а также себестоимости окончательного внутреннего брака. Производственнаясебестоимость(себестоимостьготовойпродукции)– составляется по всем статьям затрат, помогает выявить производственный результат работы организации (экономию или перерасход) по сравнению с принятыми нормами расходов. Эта себестоимость включает цеховую себестоимость, общезаводские расходы (административно- управленческие и общехозяйственные расходы) и затраты вспомогательного производства, т.е. все затраты организации на производство продукции. 86 Если прямое отнесение невозможно, начисленная заработная плата распределяется пропорционально стоимости выпущенных изделий по сдельным тарифным расценкам. Полнаясебестоимость(себестоимостьотгруженнойпродукции)– используется для определения финансового результата (прибыли или убытка) работы организации после реализации продукции. Включает себестоимость готовой продукции, работ, услуг и расходы по ее реализации (коммерческие и внепроизводственные затраты). Для определения фактической себестоимости продукции и контроля за процессом формирования себестоимости продукции используются специальные методы затрат, которые представляют собой совокупность приемов документирования и отражения затрат производства. Методы зависят от организации и технологии производства, а также от характера выпускаемой продукции. Основными из них являются простой, позаказный, попередельный и нормативный. Они будут рассмотрены в Теме 11 «Методы калькуляции себестоимости». |