диссер_Жалилова Г. (1). Компьютерный анализ системы бюджетирования и пути совершенствования ОшЭлектро

Скачать 1.3 Mb. Скачать 1.3 Mb.

|

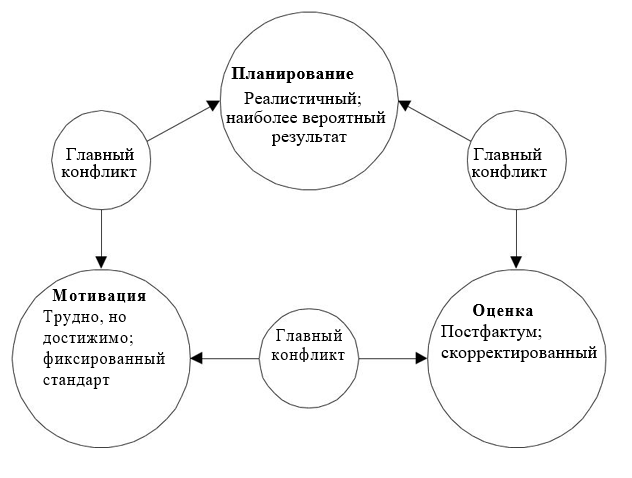

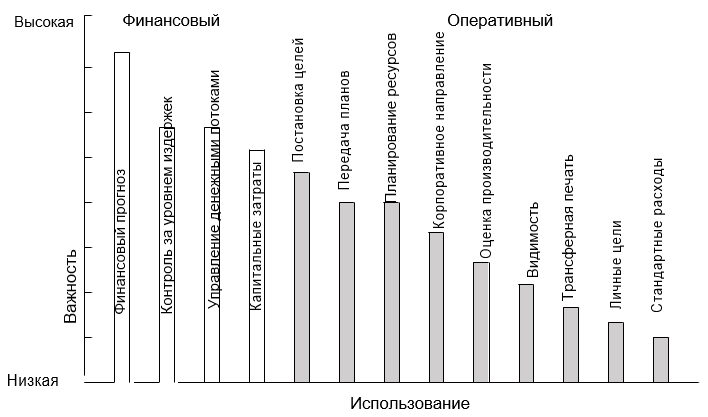

ГЛАВА 1. ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ТРАДИЦИОННОГО БЮДЖЕТИРОВАНИЯ1.1. ВведениеБюджет можно определить, как количественный экономический план, составленный с учетом времени. Поэтому для того, чтобы что-то можно было охарактеризовать как бюджет, оно должно включать в себя количество экономических ресурсов, которые должны быть распределены и использованы. Должен быть план, который будет выполнен в течение определенного периода времени. Только план, обладающий такими характеристиками, может называться бюджетом. Однако, если рассматривать бюджет в более широком контексте, его можно определить, как инструмент управления, который позволяет руководителям контролировать финансовое состояние своей компании. Это объективная мера финансовой структуры деятельности компании и инструмент, который заставляет руководство нести отчетность структурированным и объективным образом. Бюджеты как инструменты управления сами по себе не хороши и не плохи. То, как менеджеры управляют бюджетами, является ключом к их ценности. При разумном управлении бюджеты облегчают планирование и распределение ресурсов, а также помогают перечислять, классифицировать, анализировать и изучать все продукты и услуги, которые компания предлагает клиентам. Говоря простым языком, бюджет — это математическое упражнение, но на самом деле это гораздо больше, чем цифры в электронных таблицах. Бюджетирование можно определить просто как процесс составления бюджетов и последующего их максимально точного соблюдения. Это процесс, который переводит взгляды менеджеров вперед. Таким образом, глядя в будущее и планируя, менеджеры могут предвидеть и устранять потенциальные проблемы до их возникновения. Эта система позволяет менеджерам сосредоточиться на использовании возможностей. Таким образом, система обеспечивает устойчивость бизнес-процессов внутри компании. Это процесс чрезвычайной важности для управления. Цель составления бюджета состоит в том, чтобы дать руководству представление о том, насколько хорошо компания достигает своих целей по доходам, соответствуют ли расходы прогнозируемым уровням и насколько хорошо работают средства контроля. При правильном использовании составление бюджета может и должно увеличивать прибыль, сокращать ненужные расходы и четко определять, какие немедленные шаги можно предпринять для расширения рынков. Чтобы достичь этого, руководству необходимо построить систему бюджетирования, основными задачами которой являются: Установите приемлемые цели по доходам и расходам. Увеличить вероятность того, что цели будут достигнуты. Если возникнут препятствия, предоставьте время и возможность сформулировать и оценить варианты. Поскольку составление бюджета как процесс очень сложный, неудивительно, что бюджеты пытаются выполнять многочисленные функции, такие как: Планирование - бюджет устанавливает план действий, который позволяет руководству заранее знать объемы и сроки использования производственных факторов, необходимых для достижения желаемого уровня продаж. Контроль — бюджет можно использовать, чтобы помочь организации достичь своих целей, гарантируя, что каждый из отдельных шагов выполняется в соответствии с планом. Координация — бюджет — это то, где все финансовые компоненты организации — отдельные подразделения, отделы и отделы — собраны в связную основную картину, которая выражает общие операционные цели и стратегические цели организации. Общение — публикуя бюджет, руководство прямо информирует своих подчиненных о том, что именно они должны делать и что будут делать другие части организации. Бюджет предназначен для того, чтобы дать менеджерам четкое представление о финансовых целях компании, от ожидаемой экономии средств до целевых доходов. Инструктаж – бюджет часто является как исполнительным приказом, так и организационным планом, поскольку в нем указывается, что должно быть сделано. Поэтому подчиненные могут расценивать это как указание руководству. Уполномочивание - если бюджет является управленческой инструкцией, то, наоборот, это разрешение на выполнение предусмотренных бюджетом действий. Мотивация - в том, что бюджет устанавливает цель для различных членов организации, чтобы он мог действовать, чтобы мотивировать их попытаться достичь поставленных в бюджете целей. Измерение производительности — предоставляя эталон, по которому можно измерить фактическую производительность, бюджет явно играет решающую роль в важной задаче измерения производительности. Принятие решений - никогда не следует предполагать, что бюджет установлен в конкретный момент, и при изменении курса хорошо разработанный бюджет является очень полезным инструментом для оценки последствий предлагаемой альтернативы, поскольку эффект любого изменения можно проследить на всем протяжении организация. Делегирование - бюджеты делегируют ответственность менеджерам, которые берут на себя полномочия в отношении определенного набора ресурсов и видов деятельности. Таким образом, бюджеты еще больше подчеркивают существующую организационную структуру внутри компании. Обучение – обучающий эффект бюджета, возможно, наиболее заметен, когда этот процесс внедряется в компании. Операционные менеджеры изучают не только технические аспекты составления бюджета, но и то, как функционирует компания и как их бизнес-подразделения взаимодействуют с другими. Лучшее управление подчиненными – бюджет повышает квалификацию оперативных менеджеров не только за счет обучения их тому, как функционирует компания, но и за счет предоставления им возможности более профессионально управлять своими подчиненными. Требования, которые все эти функции предъявляют к бюджету, затрудняют их выполнение одной системой. Именно потому, что эти требования различаются, возникают ролевые конфликты в системе бюджетирования. С ними необходимо соответствующим образом бороться, чтобы не возникало неэффективного поведения, такого как превышение бюджета или другие разрушительные бюджетные игры для компании. Поскольку любая система бюджетирования играет три основные роли, могут возникнуть как минимум три конфликта: а) Планирование и мотивация. Чтобы бюджет был наиболее эффективным в роли планирования, он должен основываться на реалистичной оценке операционных возможностей компании и на суждениях руководства о том, что, скорее всего, произойдет в будущем. Тем не менее, этот тип бюджета сопряжен с риском установки настолько низких целей, что это отрицательно скажется на мотивации, поскольку для правильной мотивации цели бюджета должны быть установлены выше, чем цели для планирования, и быть трудными, но достижимыми. С другой стороны, эти трудные, но достижимые цели приводят к чрезмерно оптимистичному бюджету и риску неполного использования ресурсов компании. б) Мотивация против оценки Существует широко распространенное мнение, что цели бюджета должны быть установлены как фиксированные стандарты, по которым можно судить об эффективности. Менеджеры также, вероятно, будут более привержены достижению такого рода целей, поскольку они знают, что стандарты производительности, по которым их оценивают, не меняются постоянно. С другой стороны, мотивация менеджеров может ухудшиться из-за жесткого применения философии «фиксированного стандарта», которая не учитывает влияние неконтролируемых или непредвиденных событий и не позволяет исключить их из бюджетных стандартов. в) Планирование и оценка Требование роли планирования по обеспечению реалистичной оценки будущих перспектив может противоречить необходимости устранения влияния неконтролируемых или непредвиденных переменных окружающей среды из бюджета, используемого для целей оценки. Тем не менее, поскольку они разнесены во времени, конфликт между этими требованиями считается незначительным, поскольку его можно значительно уменьшить, если внести соответствующие коррективы в конце бюджетного периода.  Рисунок 1. Конфликты между бюджетными ролями Как видно, функции, которые должны охватывать типичные бюджеты, очень широки. Поэтому неудивительно, что эти бюджеты сегодня используются на практике для многих целей. Исследование Банса, Фрейзера и Вудкока показало, что общее использование бюджетов можно разделить на финансовое и операционное. Рисунок 2 ясно показывает, что из различных применений бюджетирования для управления наиболее важными являются те, которые ориентированы на финансы, такие как использование бюджетов для финансового прогнозирования, контроля затрат, управления денежными потоками и надзора за капитальными затратами. Использование бюджетирования в операционном управлении менее распространено, но опрошенные компании пришли к выводу, что в сегодняшней деловой среде они приобретают все большее значение, что компании также должны уделять внимание таким вещам, как стратегия, коммуникация и оценка сотрудников. Это цели, для которых бюджеты не использовались так часто в прошлом.  Рисунок 2: Использование бюджетирования для управления Как указано во вступительном определении, бюджеты — это планы, установленные на определенный период времени, например, на месяц, квартал, год и т. д. Затем этот период времени обычно разбивается на более мелкие подпериоды. Наиболее часто используемые бюджеты — это годовые бюджеты, которые подразделяются по месяцам на первый квартал и по кварталам на оставшуюся часть года. Конечно, фактические периоды времени, на которые составляются бюджеты, зависят в основном от их цели и использования, и решение отдельных компаний относительно того, какие периоды времени будут использоваться для их процесса составления бюджета, является исключительно решением отдельных компаний. |