диссер_Жалилова Г. (1). Компьютерный анализ системы бюджетирования и пути совершенствования ОшЭлектро

Скачать 1.3 Mb. Скачать 1.3 Mb.

|

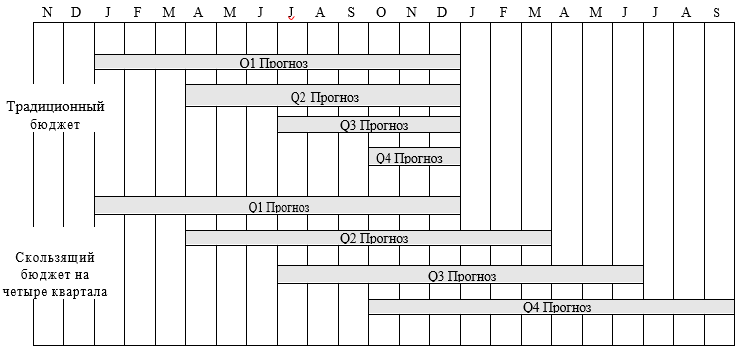

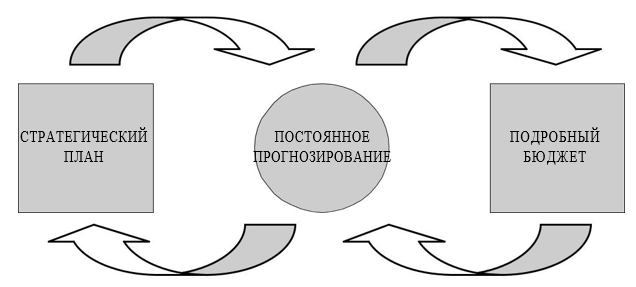

2.2. Скользящие бюджеты и прогнозы2.2.1. Происхождение метода и его основные авторыВыживание в конкурентной среде означает, что предприятия должны быть гибкими и инновационными, в основном за счет разработки новых продуктов и услуг, одновременно повышая производительность и качество обслуживания клиентов. Однако включение результатов инноваций в бюджет может быть затруднено, особенно если компании используют фиксированные бюджеты, охватывающие определенный период времени — обычно один финансовый год. Эти фиксированные бюджеты могут пересматриваться через регулярные промежутки времени, чтобы при необходимости можно было внести коррективы и исправления, но основные бюджеты остаются неизменными в течение всего периода. Стремясь решить проблему жестких временных рамок при фиксированных бюджетах, некоторые фирмы, особенно в быстро меняющихся отраслях, приняли скользящие бюджеты и прогнозы. Скользящий бюджет (или непрерывный бюджет) — это план, который постоянно обновляется, так что временные рамки остаются стабильными, в то время как фактический период покрывается изменениями бюджета. Например, по прошествии каждого месяца годовой скользящий бюджет продлевается на один месяц, так что всегда имеется годовой бюджет. Из-за скользящего бюджета менеджерам приходится переосмысливать процесс и вносить изменения каждый месяц или каждый период. Результатом этого обычно является более точный и актуальный бюджет, включающий самую последнюю информацию. Скользящие прогнозы — это не установленный бюджет как таковой, а постоянное обновление бюджета. Часто используется 12-месячное окно, когда каждый месяц предыдущие суммы бюджета заменяются фактическими суммами, а цифры бюджета вводятся для нового месяца. Основываясь на фактических данных, суммы будущих периодов могут быть обновлены, чтобы учесть информацию, которая не была доступна, когда первоначальные суммы были заложены в бюджет. Часто скользящие прогнозы используются вместе с бюджетом, а не вместо него. Годовой бюджет может быть создан и оставаться статичным, но в течение года бюджет также будет обновляться, чтобы отражать последние результаты. Постоянное обновление исходного бюджета позволяет руководству определить, как изменились допущения, использовавшиеся в начале года. 2.2.2. Основные идеи методаБольшинство организаций составляют годовые бюджеты в соответствии с финансовым календарем. В этих случаях бюджеты, подготовленные в течение года, будут продлены до 31 декабря этого года, но не далее. Все больше организаций бросают вызов этому подходу и внедряют скользящие бюджеты и прогнозы, которые продлевают бюджеты на постоянный временной горизонт, обычно на четыре-восемь кварталов, в зависимости от характера и цикла бизнеса. На рис. 13 сравнивается традиционный календарный бюджет со скользящим бюджетом на четыре квартала.  Рисунок 13. Сравнение традиционного бюджета и скользящего бюджета Реализация скользящего бюджета включает в себя нечто большее, чем ежегодное составление бюджета четыре раза в год вместо одного. Из-за сокращения времени между бюджетами руководство должно получать доступ к информации и обрабатывать ее быстрее, чем это было возможно в прошлом. Для этого линейные менеджеры должны быть более вовлечены в процесс, а компания должна использовать технологии, которые позволят ей быстро собирать и распространять необработанные данные, необходимые для принятия решений и прогнозирования. Независимо от того, используется ли он для планирования или контроля, бюджет всегда больше, чем прогноз. Черчилль объяснил разницу между прогнозом и бюджетом, сказав, что «прогноз — это предсказание того, что может произойти, и иногда содержит рецепты действий в отношении будущих событий. Бюджет, с другой стороны, предполагает обязательство сделать прогноз для достижения согласованного результата». Как видно из этого определения прогноза и бюджета, эти два понятия тесно связаны между собой в повседневной системе планирования и контроля компаний. А именно, прогнозирование позволяет организациям ликвидировать разрыв между общим стратегическим планом и подробным операционным бюджетом, создавая таким образом идеальный цикл планирования. В этом цикле компонент текущего прогнозирования вытекает непосредственно из общего стратегического плана, а затем интегрируется с операционным бюджетом, влияя на его результаты. Другими словами, прогнозы переводят широкомасштабные инициативы в ключевые статистические и операционные факторы и результаты, в то время как операционный бюджет, в свою очередь, обеспечивает планы и контрольные функции бюджет-факт на более низких уровнях организации. На рис. 14 показан этот комплексный цикл  планирования. планирования.Рисунок 14: Интегрированный цикл планирования После того как организация решила осуществлять стратегическое финансовое планирование с помощью скользящих прогнозов, она должна убедиться, что прогнозы имеют соответствующую направленность, а не являются просто продолжением процесса бюджетирования. Чтобы быть наиболее эффективными, скользящие прогнозы: Имейте четкое стратегическое мышление финансового планирования. Выполняться на более обобщенном уровне детализации. Моделируйте с использованием операционных показателей и параметров вместо общих обновлений предыдущих прогнозных показателей. Быть тесно интегрированным с операционным бюджетом. В этой системе бюджет может стать интегрированным инструментом планирования и контроля для достижения стратегических целей, таких как постоянное развитие продуктов и услуг и постоянное улучшение. Планируя в более короткие сроки (месяцы или кварталы), менеджеры и рядовые сотрудники могут лучше оценить улучшения в своей работе и, таким образом, установить более реалистичные цели. Этот интерактивный подход переносит решения на производственный уровень и, как следствие, помогает добиться приверженности сотрудников и быстрее внедрять улучшения производительности. 2.2.3. Преимущества и недостатки методаПреимущества скользящих бюджетов и прогнозов: Призывает менеджеров думать о планировании как о непрерывном процессе, а не как о статичном событии. Возможность более оперативно реагировать на быстро меняющуюся среду. Теоретически исключается процесс ежегодного планирования; прогноз на следующий год — это просто первый скользящий прогноз. Планирование не продиктовано календарем, но может быть вызвано важными событиями и изменениями. Недостатки скользящих бюджетов и прогнозов: Подобно процессу составления бюджета, менеджеры и сотрудники должны ответственно относиться к прогнозированию и не рассматривать его как рутинную задачу. Скользящие бюджеты и прогнозы должны составляться каждый месяц или квартал, а не ежегодно, как раньше, что увеличивает объем работы и затраты, связанные с составлением бюджета. Постоянно меняющиеся допущения и финансовые последствия этих допущений, как правило, делают цели недействительными, равно как и обязательства по их достижению. Процесс планирования может занять слишком много времени. 2.2.4. Практическое использование методаЭтот метод улучшения бюджетирования предлагается для компаний, которые очень молоды или находятся в отраслях, переживающих быстрый рост, где фактические результаты часто значительно отличаются от первоначальных сумм, заложенных в бюджете. Также предлагается, чтобы в скользящих прогнозах основное внимание уделялось только таким важным показателям переменных, как заказы, продажи, затраты, прибыль и денежные потоки, поскольку они являются наиболее важными для будущего компаний и должны постоянно отслеживаться и обновляться. |