диссер_Жалилова Г. (1). Компьютерный анализ системы бюджетирования и пути совершенствования ОшЭлектро

Скачать 1.3 Mb. Скачать 1.3 Mb.

|

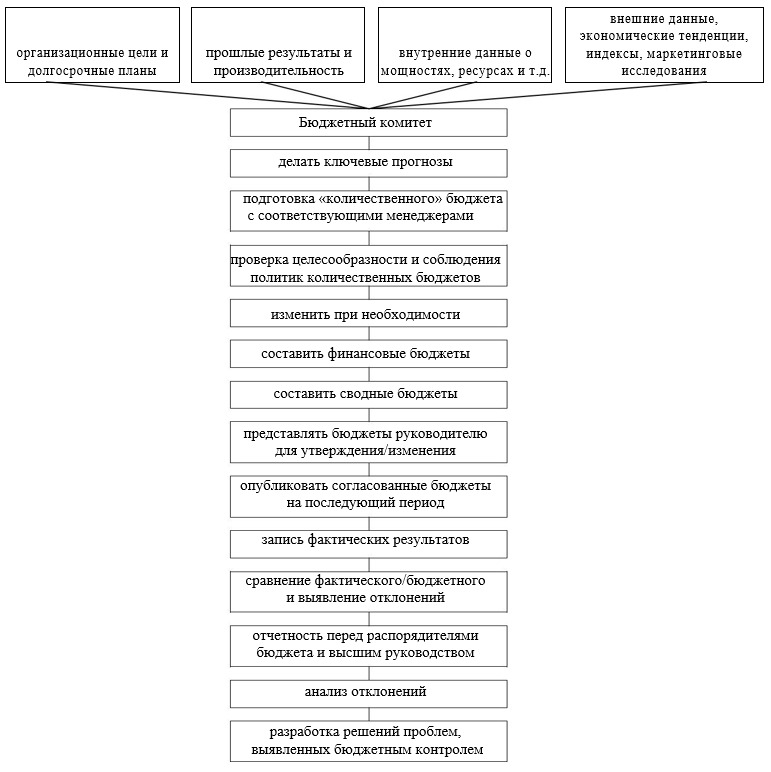

1.2. История бюджетовАнглийское слово «бюджет» происходит от французского слова «bougette» и латинского слова «bulga», означавшего кожаную сумку или большой кошелек, который путешественники в средневековые времена вешали на седло своей лошади. «Бужет» казначея был предшественником небольшого кожаного футляра, из которого финансовые инвестиции даже сегодня в таких странах, как Великобритания и Голландия, представляют свой годовой финансовый план для государства. Таким образом, после использования слова «кошелек», а затем «государственные финансы», значение слова «бюджет» в 1919 г. медленно перешел к самому финансовому плану, сначала только для правительств, а затем и для частных и юридических лиц. Только тогда к бюджетам стали относиться как к финансовым планам, а не только к денежным мешкам. Использование бюджетов в качестве инструментов финансового планирования и контроля для коммерческих предприятий исторически является довольно молодым явлением. В США первые бюджетные принципы в компаниях были в основном получены из бюджетных методов в правительстве. Другим источником бюджетных принципов для бизнеса в США было движение научного менеджмента, которое в период между 1911 и 1935 годами завоевало промышленность США. Многие историки согласны с тем, что ранние системы бюджетирования можно рассматривать как логическое продолжение научного менеджмента Тейлора от цеха до предприятия в целом. Однако только после депрессии 1930 года бюджетный контроль в американских компаниях начал широко применяться. Бюджеты с их акцентом на контроле затрат стали просто идеальным инструментом управления для того периода времени. В Европе идею использования бюджетов для бизнеса впервые сформулировал пионер французской организации Анри Файоль (1841-1925). Однако практического применения она не нашла. Другим практическим стимулом стали идеи чешского предпринимателя Томаса Баты (1876–1925), который ввел так называемый ведомственный контроль прибылей и убытков как инструмент децентрализации своей международной обувной компании в федерацию независимых малых предприятий. Тем не менее, основной стимул для разработки бюджетов и их реализации в европейских компаниях пришел из-за Атлантики в годы после Второй мировой войны. Такие компании, как «Дюпон» и «Дженерал моторс» в США, «Сименс» в Германии, «Сен-Гобен» и «Электрисите де Франс» во Франции, которые в 1920-х годах создали М-форму (многофилиальную) организационную структуру, впервые начали использовать бюджеты для поддержки своего быстрого роста. По мере выхода на новые продукты и рынки, это должно было помочь им упростить управление несколькими стратегиями. Огромное разнообразие товарных рынков, обслуживаемых этими вертикально интегрированными корпорациями, требовало новых систем и мер для координации рассредоточенной и децентрализованной деятельности. В такой среде бюджеты и показатели рентабельности инвестиций по праву сыграли ключевую роль, позволив центральному руководству координировать, мотивировать и оценивать работу менеджеров своих подразделений. и выполнить надлежащее распределение внутреннего капитала и ресурсов. Однако только в 1960-х годах бухгалтеры начали добавлять в бюджеты другие функции (такие как оценка эффективности управления и мотивация) в дополнение к тем функциям, для которых они изначально были разработаны, — планированию и контролю. В этот период бюджеты стали центральным и наиболее важным видом деятельности в рамках управленческого учета или, по словам Хорнгрена, Фостера и Датара: «наиболее широко используемым бухгалтерским инструментом для планирования и контроля организаций». Именно такими бюджеты и остались по сей день. 1.3. Процесс бюджетированияПроцесс составления бюджета обычно включает в себя итеративный цикл, который перемещается между целями желаемой производительности и оценками возможной производительности до тех пор, пока не будет достигнута конвергенция к плану, который является одновременно выполнимым и приемлемым. В качестве альтернативы, если выйти за рамки многих деталей и итераций обычного процесса бюджетирования, то будет видно, что существует простой универсально применимый процесс бюджетирования, этапы которого можно описать следующим образом: Бюджетные формы и инструкции рассылаются всем руководителям. Бюджетные формы заполнены и представлены. Отдельные бюджеты трансформируются в соответствующие условия бюджетирования/бухгалтерского учета и объединяются в один общий бюджет компании. Бюджет проверяется, при необходимости корректируется и утверждается. Окончательный бюджет затем используется в течение года для контроля и измерения организации. Неизбежная зависимость отдельных бюджетов друг от друга требует, чтобы бюджеты составлялись иерархически. На рис. 3 показана общая иерархическая форма процесса бюджетирования вместе с необходимым потоком данных между конкретными бюджетами и этапами их составления. На этом рисунке 3. показано, что, несмотря на наличие лишь нескольких общих фаз, процесс составления бюджета из-за его линейности и цикла итераций на самом деле является очень сложным и трудоемким процессом.  Рисунок 3: Схема бюджетного процесса Поскольку процесс составления бюджета настолько сложен и важен, он требует принятия большого количества решений по конкретным вариантам выбора, которые есть в распоряжении разработчиков бюджета. Черчилль предоставил список из восьми вариантов бюджета, с которыми менеджеры должны иметь дело при настройке системы бюджетирования. Таким образом, эти опасения различаются в зависимости от того, намерена ли компания использовать свои бюджеты в первую очередь для планирования или для контроля. Эти бюджетные варианты: Будь то подготовка снизу-вверх или сверху-вниз, Как это реализовать, Как бюджетный процесс связан с процессом стратегического планирования, Должен ли это быть скользящий бюджет и как часто он должен пересматриваться, Должна ли производительность оцениваться по сравнению с первоначальным бюджетом или бюджетом, относящимся к фактическому уровню деятельности организации, Должна ли компенсация/бонусы основываться на бюджетных показателях, Какие критерии оценки бюджета следует использовать, и Какая степень «растяжки» должна быть заложена в бюджет. В целом теория бухгалтерского учета предполагает, что крупные компании должны больше заботиться об операционной эффективности и уделять особое внимание аспектам координации и контроля бюджета, в то время как более мелкие инновационные фирмы должны больше концентрироваться на аспектах планирования своих бюджетов. Поскольку первоначальный выбор бюджета в отношении процесса, используемого для создания бюджета, очень важен, эти конкретные методы будут рассмотрены более подробно. Как правило, выбор руководства в отношении того, как начать составлять бюджеты, относится к одному из трех основных подходов: 1. Сверху вниз Нисходящий подход к составлению бюджета означает, что высшее руководство завершает процесс составления бюджета с минимальным участием руководства отдельных операционных подразделений или отделов. Уровни ниже центрального уровня получают суммы бюджета «сверху», и ожидается, что они будут придерживаться этих заданных сумм. Отдельные операционные подразделения практически не участвуют в определении сумм бюджета. 2. Снизу-вверх При подходе «снизу-вверх» бюджет устанавливается на нижних уровнях организации. - на уровне операционного подразделения, отдела или центра затрат/прибыли - а затем доведены до корпоративного уровня. Руководящие принципы и цели устанавливаются на корпоративном уровне, но конкретные суммы и предусмотренные бюджетом остатки на счетах не передаются отдельным отделам. Скорее, этим субъектам предоставляется свобода создавать свои собственные бюджеты на местном уровне. 3. Сверху вниз/снизу вверх Подход «сверху вниз/снизу вверх» сочетает в себе и уравновешивает лучшие элементы двух подходов. Этот подход позволяет вносить в модель данные от нижнего и высшего руководства. Бюджетный процесс становится сотрудничеством между низшим и высшим руководством, а не односторонним упражнением. При комбинированном подходе нижестоящее руководство представляет бюджет высшему руководству, а затем высшее руководство изменяет представленный бюджет, чтобы отразить имеющиеся у него оперативные знания. Таблица 1: Подход «сверху-вниз» и «снизу-вверх»

Как и в любой другой системе, бюджетирование также имеет свою администрацию. Это необходимо, так как иначе не получится согласовать столь важную и большую задачу, в которую вовлечены все отделы, филиалы, отделы и их последующие уровни управления. Что обычно можно найти в большинстве компаний, так это следующие аспекты управления бюджетом: а) Бюджетный комитет Бюджеты должны устанавливаться менеджерами, как только они решают, какие продукты или услуги будут продаваться, какие ресурсы потребуются для создания этих продуктов или услуг и какие цены должны быть получены за них. Кроме того, составление бюджета предполагает значительную координацию управления со стороны всех подразделений предприятия, и для этого необходимо создать комитет по бюджету с участием представителей всех отделов. Задачей бюджетного комитета является организация и контроль за составлением и исполнением бюджета компании. б) сотрудник по бюджету В дополнение к комитету также должен быть назначен сотрудник по бюджету. Его работа по существу является секретарем комитета. Задачи, которые обычно выполняет сотрудник по бюджету: обеспечение выполнения секретарской работы комитета и передачи инструкций соответствующим людям, сбор данных и мнений со всей компании, обеспечение соблюдения менеджерами бюджетного графика, а также координация и информирование членов комитета. в) Бюджетный график Основные бюджеты состоят из меньших, но ключевых бюджетов. Если эти более мелкие бюджеты не будут завершены вовремя, подготовка основных бюджетов будет отложена, что, в свою очередь, приведет к позднему завершению работы над генеральным бюджетом и его окончательному утверждению. Поскольку задержка с утверждением генерального бюджета может иметь серьезные последствия, необходимо подготовить тщательно продуманный график всех бюджетных мероприятий и избежать такой ситуации. Соблюдение такого графика должно строго соблюдаться, чтобы система работала. г) Бюджетное руководство В помощь всем, кто занимается бюджетированием и администрированием бюджета, следует издать руководство по бюджету. Руководство по бюджету не содержит фактических бюджетов за период - это скорее инструкция и информационное руководство о том, как работает бюджетирование в конкретной организации, и о причинах наличия бюджетов. Обычно он содержит образцы форм и записей, которые будут использоваться в процессе составления бюджета, перечень процедур учета и контроля, организационную структуру и обязанности, подробное описание процесса и так далее. |