диссер_Жалилова Г. (1). Компьютерный анализ системы бюджетирования и пути совершенствования ОшЭлектро

Скачать 1.3 Mb. Скачать 1.3 Mb.

|

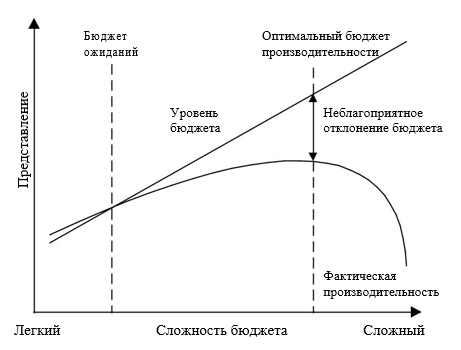

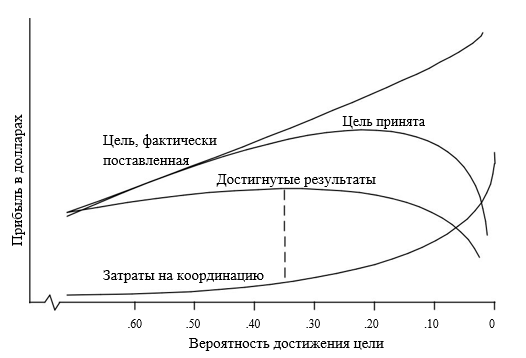

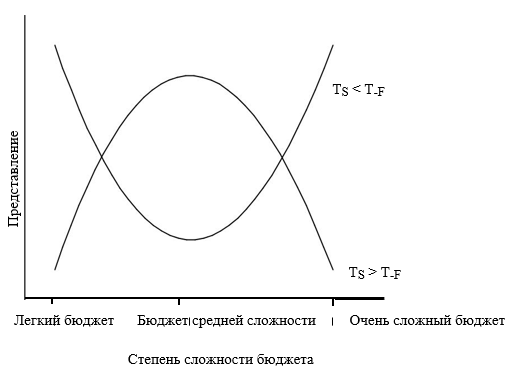

1.6. Бюджеты как целиБюджеты представляют собой определенную и количественную цель и как таковые могут быть легко использованы в целях оценки сотрудников и мотивации. Чтобы бюджеты выполняли эти функции, менеджеры должны быть очень чувствительны к поведенческим влияниям, которые бюджеты как заранее определенные цели оказывают на рядовых сотрудников. Цель состоит в том, чтобы установить бюджетные цели, которые удовлетворяют постоянно растущий спрос высшего руководства на рост прибыли и пожелания сотрудников в отношении достижимых и не слишком сложных целей. Психологические данные свидетельствуют о том, что наилучшие результаты достигаются при постановке наиболее сложных целей, приемлемых для сотрудников, и, таким образом, усваиваются и принимаются как их собственные личные цели. Однако, как убедились многие менеджеры, применить этот совет на практике далеко не просто. Вот почему в ряде исследований предпринимались попытки найти решения, которые помогут менеджерам справиться с этой проблемой. В отношении уровней, на которых должны устанавливаться бюджетные суммы, были разработаны две основные философии. Их можно определить, как: 1) Поведенческий подход бюджетные суммы установлены на разумном и достижимом уровне; бюджет рассматривается как «справедливая» основа для оценки деятельности отдела; отдел, работающий высокоэффективно, должен иметь возможность превзойти предусмотренный бюджетом уровень производительности; невыполнение бюджета рассматривается как неприемлемый уровень производительности; 2) Общий подход к управлению качеством - организация привержена цели полного устранения неэффективной и не добавляющей ценности деятельности и стремится достичь совершенства во всех аспектах своей деятельности; бюджетные суммы устанавливаются на уровне, отражающем абсолютную эффективность; небольшие неудачи в достижении показателей, предусмотренных бюджетом, привлекают внимание руководства к тем областям, в которых есть «возможности для улучшения»; Одним из первых исследований, посвященных этому вопросу, было исследование Стедри (1960). Его исследовательская цель состояла в том, чтобы проверить влияние бюджетных трудностей и индивидуальной мотивации (уровня притязаний) на производительность. Он обнаружил, что индивидуальная эффективность зависит от того, установлена ли бюджетная цель, а если она установлена, то от сложности ее достижения. По сути, он впервые выдвинул предположение, что эффективность менеджеров можно улучшить, выбирая уровни бюджета, соответствующие мотивационным структурам отдельных менеджеров. Беккер и Грин предположили, что один из способов сделать это — часто сравнивать производительность и бюджет вместе с обратной связью с сотрудниками. Их аргументация заключалась в следующем: Если результаты соответствуют ожиданиям или немного превышают их, уровень ожиданий повысится, и бюджеты должны быть пересмотрены; в противном случае сотрудники будут работать при текущем уровне бюджета, хотя они могли бы работать при более высоком уровне бюджета. Если производительность лишь немного ниже ожидаемой, вносить изменения в бюджет не обязательно, но обратная связь необходима для того, чтобы сотрудники продолжали стремиться к целям бюджета. Если производительность значительно ниже бюджета, бюджет должен быть пересмотрен в сторону уменьшения. Если такой пересмотр не будет произведен, уровень притязаний сотрудников упадет, бюджет будет рассматриваться как недостижимый, а объем производства упадет. Как только эта треугольная связь между уровнем бюджетных целей, мотивацией и эффективностью была признана в литературе по бухгалтерскому учету, многие авторы захотели внести свой вклад в разработку этой модели. Как видно на рис. 8, когда Хофстеде изучал этот вопрос, среди прочих элементов он обнаружил, что: Свободный бюджет — плохой мотиватор. Мотивирующий эффект бюджетов становится сильнее, когда они становятся более жесткими. При превышении определенного предела ограниченности бюджета мотивация снова становится плохой. Этот предел и в целом степень и способ, которым люди усваивают стандарты, зависят от факторов ситуации, управления и личностей бюджетников.  Рисунок 8: Влияние сложности бюджета на производительность В дополнение к этому Данбар также обнаружил, что денежные стимулы поощряют постановку менее сложных целей, когда вознаграждение строго зависело от достижения цели, и что неадекватное внешнее вознаграждение может привести к постановке трудных целей и более высокой производительности. Его модель на эту тему, представленная на рисунке 9, утверждала, что по мере увеличения бюджетных целей несоответствие между запланированными и достигнутыми показателями увеличивается, что приводит к увеличению затрат на координацию и снижению прибыли.  Рисунок 9: Компромисс между более сложными целями, производительностью и затратами на координацию Еще одним достойным упоминания автором, который также исследовал эту тему соответствующего уровня сложности бюджетных целей, был Хопвуд. Для целей своего исследования он заимствовал понятие из теории мотивации достижения и определил общую тенденцию достижения бюджета как результат конфликта между двумя противоположными тенденциями - мотивацией достижения успеха (TС) и мотивация избежать неудачи (T- Ф). В зависимости от того, какая мотивация больше присутствует у менеджера, взаимосвязь между воспринимаемой сложностью бюджета и уровнем общей производительности может быть колоколообразной или U-образной, как показано на рисунке 10.  Рисунок 10: Взаимосвязь между степенью сложности бюджета и эффективностью Когда в 1970-х годах разгорелись дебаты о целесообразности участия в бюджете, такие авторы, как Кенис, предположили, что высшее руководство может улучшить отношение и бюджетную эффективность менеджеров нижнего уровня, подчеркнув ясность бюджетных целей. и добиваясь участия менеджеров в определении целей. В соответствии с этим исследованием Шилдс, Денг и Като доказали в своем исследовании, что стимулы, основанные на стандартах, и строгость стандартов зависят от степени участия подчиненных в установлении стандартов и что эффекты этих систем контроля компоненты косвенно влияют на производительность труда через связанный с работой стресс как промежуточную переменную. Предложения, подобные этим, которые пришли из более поздних исследований, в основном только обновили существующие модели и убеждения, но не принесли ничего нового или революционного. Даже самые последние исследования, такие как исследования Фишера, Пеффера и Спринкла, подтвердили общепринятое мнение о том, что и мотивацию, и производительность можно повысить с помощью бюджетов средней сложности и таких инструментов, как групповой бюджет. линейные контракты. Однако, как показало одно конкретное исследование, не все компании в реальном мире придерживаются общих рекомендаций, вытекающих из теории бухгалтерского учета. Merchant и Manzoni обнаружили доказательства того, что подавляющее большинство бюджетов центров прибыли, которые они исследовали, являются сложными, но при последовательных усилиях управленческой команды они, скорее всего, будут достигнуты. Этот вывод был неожиданным, поскольку он казался несовместимым с общепринятым мнением, согласно которому для оптимальной мотивации бюджетные цели чаще не выполняются, чем достигаются. Они объяснили это несоответствие осознанием того, что бюджетирование — это не система сама по себе, а скорее часть более широкого корпоративного плана и системы контроля, где достижимость цели не может быть отделена от таких вопросов, как компенсация, разработка функции вознаграждения и т. д. роль показателей бухгалтерского учета в оценке эффективности и организационной структуре. Таким образом, они подтвердили, что система бюджетирования — это то, что адаптировано и адаптировано к конкретным потребностям конкретной компании, а не общая модель, копируемая от компании к компании. |