диссер_Жалилова Г. (1). Компьютерный анализ системы бюджетирования и пути совершенствования ОшЭлектро

Скачать 1.3 Mb. Скачать 1.3 Mb.

|

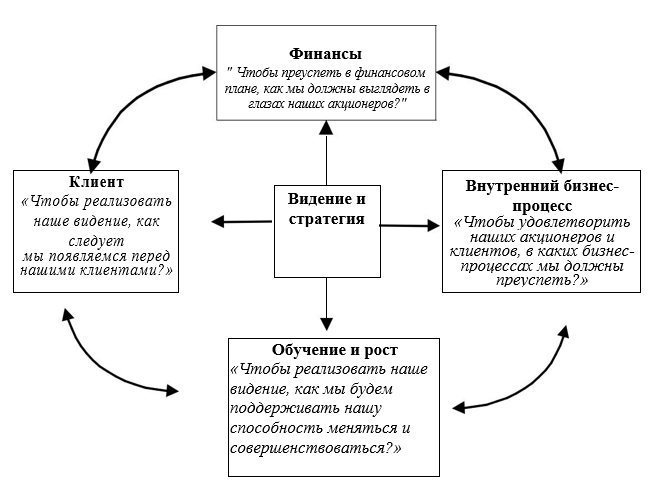

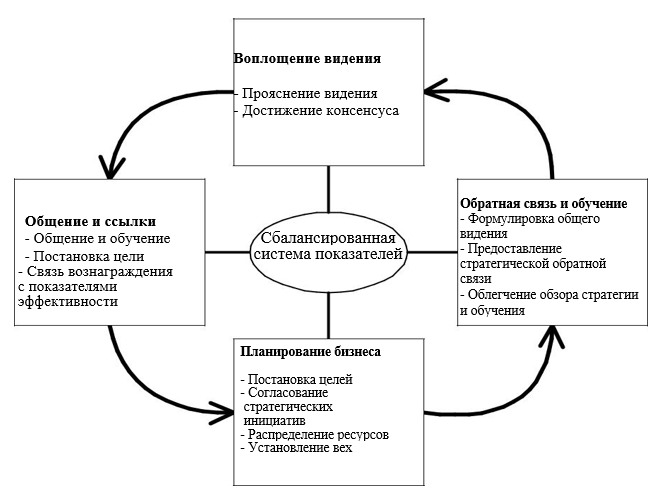

2.4. Сбалансированная система показателей2.4.1. Происхождение метода и его основные авторыПодход Balanced Scorecard был разработан в Гарвардской школе бизнеса Капланом и Нортоном в начале 1990-х годов. По сути, это многомерный подход к измерению эффективности и управлению, связанный с организационной стратегией. Во время своего первоначального исследования Каплан и Нортон поняли, что ни один показатель не может обеспечить четкую цель эффективности или сосредоточиться на важнейших областях бизнеса, особенно традиционные показатели финансовой деятельности, такие как окупаемость инвестиций и прибыль на акцию. Поэтому они разработали систему Balanced Scorecard (BSC), которая дополняет финансовые показатели операционными показателями удовлетворенности клиентов, внутренних процессов и деятельности организации по инновациям и улучшениям. В отличие от обычных показателей, информация с четырех точек зрения обеспечивает баланс между финансовыми и нефинансовыми показателями, опережающими и отстающими показателями эффективности, краткосрочными и долгосрочными целями, а также внешними и внутренними перспективами эффективности, позволяя организации лучше предвидеть будущее. и реагировать на неожиданные изменения окружающей среды. Еще одна особенность Balanced Scorecard заключается в том, что это не шаблон, который можно применять к бизнесу в целом. Различные рыночные ситуации, продуктовые стратегии и конкурентная среда требуют различных и уникальных сбалансированных систем показателей. 2.4.2. Основные идеи методаОсновная идея этого метода заключается в том, что Balanced Scorecard переводит миссию и стратегию организации в комплексный набор показателей эффективности, который обеспечивает основу для системы измерения и управления стратегией. Система показателей измеряет эффективность организации по четырем сбалансированным точкам зрения, как показано на рисунке 20: Показатели финансовой эффективности показывают, способствуют ли стратегия, реализация и исполнение компании улучшению итоговых результатов. С точки зрения клиента менеджеры определяют клиентов и сегменты рынка, в которых бизнес-подразделение будет конкурировать, а также показатели эффективности бизнес-подразделения в этих целевых сегментах. С точки зрения внутренних бизнес-процессов руководители определяют критические внутренние процессы, которые окажут наибольшее влияние на удовлетворенность клиентов и достижение финансовых целей организации, в которых организация должна преуспеть. П  ерспектива обучения и роста определяет инфраструктуру (людей, системы и организационные процедуры), которую организация должна создать для обеспечения долгосрочного роста и улучшения. Рисунок 20: Преобразование видения и стратегии Сбалансированная система показателей — это больше, чем система тактических или операционных измерений. Инновационные компании используют систему показателей в качестве системы стратегического управления для управления своей стратегией в долгосрочной перспективе. Они используют измерение Сбалансированной системы показателей для выполнения важнейших процессов управления: Первый процесс — воплощение видения — помогает менеджерам достичь консенсуса в отношении видения и стратегии организации. Чтобы люди действовали в соответствии со словами, содержащимися в заявлениях о видении и стратегии, эти заявления должны быть выражены в виде интегрированного набора целей и мер, согласованных всеми руководителями высшего звена и описывающих долгосрочные движущие силы. Второй процесс — коммуникация и установление связей — позволяет менеджерам сообщать о своей стратегии сверху и снизу по организации и связывать ее с целями отдела и отдельными лицами. Система показателей дает менеджерам способ убедиться, что все уровни организации понимают долгосрочную стратегию и что как подразделения, так и отдельные цели согласуются с ней. Третий процесс — бизнес-планирование — позволяет компаниям интегрировать свои бизнес- и финансовые планы. Когда менеджеры используют амбициозные цели, установленные для показателей системы сбалансированных показателей, в качестве основы для распределения ресурсов и установления приоритетов, они могут предпринимать и координировать только те инициативы, которые продвигают их к их долгосрочным стратегическим целям. Четвертый процесс — обратная связь и обучение — дает компаниям возможность стратегического обучения. Используя Сбалансированную систему показателей в центре своей системы управления, компания может отслеживать краткосрочные результаты с четырех разных точек зрения и оценивать стратегию в свете последних результатов. Р  исунок 21. Сбалансированная система показателей как стратегическая основа для действий Сбалансированная система показателей может только преобразовать стратегию компании в конкретные измеримые цели. Не может реализовать. Задача руководства состоит в том, чтобы разработать карты стратегии и связать отдельные меры во всех четырех областях, чтобы привести свою стратегию в действие. Правильно построенная сбалансированная система показателей должна идентифицировать и четко представлять последовательность гипотез о причинно-следственных связях между показателями результатов и движущими силами этих результатов. Из-за существования двойного цикла обучения в структуре Balanced Scorecard любая неудача в преобразовании улучшенных операционных показателей, измеренных в Scorecard, в улучшенные финансовые результаты даст сигнал руководителям вернуться к своим чертежным доскам и переосмыслить деятельность компании. стратегии или планов ее реализации. Сбалансированная система показателей должна рассказывать историю стратегии, начиная с долгосрочных финансовых целей, а затем связывая их с последовательностью действий, которые необходимо предпринять с финансовыми процессами, клиентами, внутренними процессами и, наконец, с сотрудниками и системами для достижения желаемого. долгосрочные экономические показатели. Сам процесс создания Balanced Scorecard заставляет компании интегрировать процессы долгосрочного стратегического планирования и составления бюджета и, следовательно, помогает гарантировать, что их бюджеты поддерживают их стратегии. Таким образом, менеджеры расширяют традиционный бюджетный процесс, включая в бюджеты как стратегические, так и финансовые цели. В системе Balanced Scorecard бюджеты по-прежнему используются в качестве краткосрочных показателей эффективности. Каплан и Нортон предлагают компаниям следовать поэтапной процедуре перехода от долгосрочных стратегических целей высокого уровня к годовым бюджетам для местных операций следующим образом: Переведите стратегию в Сбалансированную систему показателей, определив стратегические цели и меры. Установите целевые показатели на определенное время в будущем для каждого показателя и определите пробелы в планировании, чтобы мотивировать и стимулировать творчество. Определите стратегические инициативы и потребности в ресурсах, чтобы закрыть пробелы в планировании, что позволит достичь поставленных целей. Разрешить финансовые и человеческие ресурсы для стратегических инициатив и включить эти требования в годовой бюджет. Годовой бюджет должен состоять из двух частей. - стратегический бюджет для управления дискреционными программами и операционный бюджет для управления эффективностью отделов, функций и статей.  Рисунок 22: Привязка стратегии к бюджетам в процедуре понижения Поскольку сбалансированная система показателей заменила бюджет в качестве центра управленческих процессов, компании фактически создали новый тип организации, основанный на требованиях их стратегии, — организацию, которую Каплан и Нортон назвали ориентированной на стратегию. организация. Общей чертой организаций этого типа является то, что они, четко определяя стратегию, последовательно сообщая о ней и связывая ее с движущими силами изменений, разработали культуру, основанную на результатах, которая связала всех и каждое подразделение с уникальными характеристиками. стратегия. Исследования Каплана и Нортона по успешному внедрению сбалансированных систем показателей привели к тому, что они выявили последовательную схему достижения такой стратегической направленности и согласованности. Они представили это в так называемых пяти принципах организации, ориентированной на стратегию.  Рисунок 23: Принципы организации, ориентированной на стратегию Благодаря новаторским генеральным директорам, которые использовали сбалансированную систему показателей не только для уточнения и информирования о стратегии, но и для управления стратегией, модель сбалансированной системы показателей за десятилетие своего существования прошла путь преобразования от улучшенной системы измерения к основной системе управления, которая может способствовать прорыву в конкурентной борьбе и изменениям за счет согласования и сосредоточения ресурсов компаний на сформулированной стратегии. 2.4.3. Преимущества и недостатки методаПреимущества сбалансированной системы показателей можно резюмировать следующим образом: BSC позволяет менеджерам смотреть на бизнес одновременно с четырех важных точек зрения (финансовая, потребительская, инновационная и обучающая, а также внутренняя бизнес-перспектива). BSC сводит к минимуму информационную перегрузку, ограничивая количество используемых мер наиболее важными. BSC защищает от неполной оптимизации, заставляя менеджеров рассматривать все важные операционные меры вместе. BSC требует, чтобы менеджеры переводили свои общие заявления о миссии в конкретные меры, которые действительно имеют значение. BSC заполняет пробел, существующий в большинстве систем управления, — отсутствие систематического процесса реализации и получения отзывов о стратегии. Некоторые из недостатков этого метода включают в себя: Фактические данные для каждой метрики может быть трудно, а иногда даже невозможно отследить. BSC представляет собой относительно сложную и дорогостоящую измерительную систему. Сбалансированная система показателей, хотя и превосходит традиционную систему бюджетирования, по-прежнему содержит те же проблемы, связанные с плохими целями, узким кругозором и манипулированием показателями эффективности. На самом деле многие менеджеры полагают, что испортить нефинансовые цели намного проще, чем испортить финансовые цели. Многие компании обнаруживают причинно-следственные связи между четырьмя аспектами BSC. - финансовые, операционные, клиентские и обучающие - d, если трудно доказать. Необходимо хорошо понимать взаимосвязь между выбранными мерами и хорошо координировать усилия по их улучшению; в противном случае организацию будут тянуть в разные или даже конкурирующие направления. 2.4.4. Практическое использование методаОпыт организаций, внедривших сбалансированную систему показателей, показывает, что она наиболее успешна, когда используется для управления процессом организационных изменений. Хотя существуют примеры, когда очень успешные организации использовали сбалансированную систему показателей для достижения еще лучших результатов за счет переориентации своих стратегий, Каплан и Нортон показали, что наилучшие результаты внедрения сбалансированной системы показателей были достигнуты в организациях, которые были убыточными и неуспешными и отчаянно нуждались в крупных организационных усилиях. изменение. Те же авторы также предлагают, чтобы внедрение Balanced Scorecard начиналось с отдельных подразделений или отдельных операционных подразделений, а не на уровне штаб-квартиры корпорации (правило, особенно актуальное для конгломератов), где важно, чтобы это подразделение или подразделение идентифицируемая и уникальная стратегия. Успешное внедрение ССП было зарегистрировано для больших и малых, новых и зрелых, коммерческих и некоммерческих предприятий, а также в различных странах и культурах, поэтому с этой точки зрения не следует ожидать проблем с внедрением. |