диссер_Жалилова Г. (1). Компьютерный анализ системы бюджетирования и пути совершенствования ОшЭлектро

Скачать 1.3 Mb. Скачать 1.3 Mb.

|

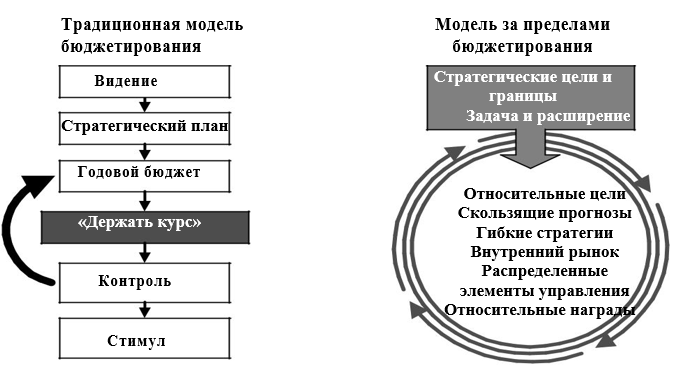

2.5. Модель Вне Бюджетирования2.5.1. Происхождение метода и его основные авторыМодель Вне Бюджетирования была разработана консультантами Джереми Хоупом и Робином Фрейзером. Они разработали модель в рамках Круглого стола за пределами бюджета (BBRT), исследовательского проекта CAM-I, который был создан в конце 1997 года 33 компаниями, чтобы выяснить, можно ли заменить традиционное бюджетирование. Движущей силой этого проекта была растущая неудовлетворенность и разочарование этих компаний традиционным процессом бюджетирования, который однажды был описан Лайонелом Вудкоком, вице-президентом CAM-I по Европе, следующим образом: «За несколько месяцев до конца года начинается составление годового бюджета. Менеджмент переводит видение главного исполнительного директора в стратегический план, устанавливая прогноз доходов и бюджетные цели. Затем бюджеты департаментов готовятся на основе экстраполяции прошлого года. расходы и фактические данные за текущий год, «плюс немного». Затем они сокращаются за счет повсеместного сокращения управленческих расходов. Далее следует неравномерное согласование между держателями бюджета и их руководителями, и после того, как бюджет «согласован», все, что требуется, — это строгое следование плану». Именно такую основополагающую культуру «контракта, соблюдения и контроля», встроенную в традиционное бюджетирование, члены CAM-I хотели преобразовать в культуру «ответственности, предприимчивости и обучения».  Рисунок 24: Традиционная модель бюджетирования по сравнению с моделью нестандартного бюджетирования Понимая, что попытки улучшить традиционную систему бюджетирования путем введения нулевой базы, бюджетирования на основе деятельности или более быстрого бюджетирования не решают проблем, вызванных быстро меняющимся деловым миром, члены BBRT решили создать гибкую и гибкую модель управления, которая будет основана на более эффективное стратегическое управление и замену организационной структуры командования и управления распределением эффективных полномочий между руководителями «переднего края». Его основные черты включают: Цели, которые соотносятся с конкуренцией и, таким образом, всегда само регулируются и расширяют производительность бизнес-единицы. Эффективные системы упреждающего управления, которые позволяют менеджерам постоянно корректировать стратегию и управлять инвестициями и ожиданиями акционеров. Процесс скользящей стратегии, которая передана командам бизнес-подразделений и работает в рамках четких границ и ценностей. Процесс управления инвестициями - это заставляет менеджеров встраивать в свои прогнозы гибкость и обходные пути. Распределенные элементы управления направлена на поддержку рядовых руководителей и информирование высшего руководства. Вознаграждения, основанные на относительной производительности на уровне бизнес-подразделения или компании, которые поощряют командную работу и обмен информацией между компаниями на разных уровнях. 2.5.2. Основные идеи методаМодель Вне Бюджетирования представляет собой набор лучших практик — от организационного проектирования и передачи полномочий до планирования и управления эффективностью — которые компании, отказавшиеся в той или иной форме от традиционной модели бюджетирования, теперь используют, чтобы реагировать на постоянные изменения рынка. непредсказуемая конкуренция и растущие требования клиентов. Их целью было не только сократить затраты на составление бюджета и внедрить более адаптивные процессы планирования, но и передать ответственность и подотчетность командам, более близким к клиентам. То, как эти организации обращались с вознаграждениями, было ключевым фактором, определяющим успешную трансформацию. В более успешных случаях оценка и вознаграждение основывались на контрактах относительного улучшения с ретроспективным взглядом, а не на контрактах с фиксированной производительностью, согласованных заранее. Исследования, проведенные BBRT за последние пять лет, показали, что контракты с фиксированной производительностью (фиксированные бюджетные цели, подкрепленные стимулами) являются сегодня одной из основных причин неэффективного поведения в организациях. Эти контракты, основанные на централизованном контроле и отсутствии доверия, — именно то, от чего руководители должны избавиться, чтобы вырваться из ловушки годовой производительности и перейти к более экономичным, адаптивным и этичным организациям. Вместо того, чтобы заранее договариваться о целях, которых менеджеры должны достичь, о ресурсах, которые они будут иметь, и о вознаграждении просто за то, что от них уже ожидают, компании, которые обратились к использованию контрактов на относительное улучшение, теперь доверяют своим менеджерам требовать ресурсы, необходимые для использования возможностей, победы над конкурентами и получения вознаграждения, в то же время адаптируясь к меняющимся условиям (. В таблице 2 наилучшим образом представлены различия между этими двумя подходами к управлению эффективностью. Таблица 2. Сравнение контрактов с фиксированной производительностью и относительных улучшений

То же исследование BBRT также помогло авторам этой модели понять, что это нечто большее, чем просто демонтаж традиционной системы бюджетирования. Они заметили несколько важных изменений в принципах и методах управления, используемых компаниями, которые обходились без бюджета. Суммируя их вместе, они сформировали основу, на которой эта модель продолжала развиваться и развиваться. Этими принципами и практиками помимо бюджетирования являются: Постановка целей. Установите цели, чтобы максимизировать долгосрочную ценность и превзойти конкурентов, а не бюджет. Стратегия. Перенесите стратегию на передний план и сделайте ее непрерывным и открытым процессом, а не ежегодным мероприятием сверху вниз. Рост и совершенствование. Побуждайте людей мыслить радикально, а не поэтапно. Управление ресурсами. Управляйте ресурсами на основе создания стоимости в течение срока действия инвестиции, а не на основе краткосрочного (бюджетного) распределения. Координация. Достигайте координации путем управления причинно-следственными связями между бизнес-подразделениями и центрами ответственности (например, процессами), а не за счет бюджетов отделов. Управление затратами. Оцените все затраты на основе того, добавляют ли они ценность, а не того, должны ли они быть увеличены или уменьшены по сравнению с прошлым годом. Прогнозирование. Используйте скользящие прогнозы для управления стратегией и принятия решений, а не только для того, чтобы «держать курс». Измерение и контроль. Используйте несколько ключевых опережающих и запаздывающих индикаторов для мониторинга производительности, а не массу подробных (исторических) отчетов. Вознаграждения. Вознаграждения основываются на конкурентных показателях компании и подразделения, а не на личных финансовых целях. Делегирование. Дайте менеджерам ответственность и свободу действий, не управляйте ими на микроуровне. С момента своего создания BBRT выявил несколько примеров компаний, которым удалось радикально изменить свои традиционные системы бюджетирования. Дело Бореалиса является примером наилучшей реализованной на сегодняшний день модели Вне Бюджетирования, которая приблизилась к идеальной системе управления планированием и контролем, разработанной BBRT для использования в будущем. Borealis отказалась от своей традиционной системы бюджетирования в 1995 году. Основными причинами их решения были улучшение финансового управления и оценки эффективности, децентрализация полномочий и принятия решений, поддержка управления процессами и сокращение использования ресурсов. Ключом к разработке новой системы управления в Borealis было решение разделить системы управления эффективностью и финансового планирования и установить набор инструментов, которые позволили компании мотивировать менеджеров на достижение поставленных целей и иметь точную картину своего финансового будущего в момент финансовое же время.  Рисунок 25: Разбивка бюджета в Borealis — четыре столпа без бюджетной организации Процесс замены чего-то столь глубоко укоренившегося в культуре компании, как составление бюджета, потребовал много времени и ресурсов, но через 6 лет руководство преуспело в своем намерении и реализовало проект. Решающим моментом для успешного выполнения проекта был поэтапный подход, при котором сначала постепенно отказывались от традиционного бюджетирования, а затем внедряли альтернативные системы измерения и контроля, где для каждой функции традиционного бюджетирования был найден новый инструмент управления, который мог работать лучше: Сбалансированная система показателей использовалась для постановки целей; отчеты о тенденциях, управление на основе деятельности и целевые показатели затрат помогли контролировать фиксированные затраты; скользящие прогнозы использовались для финансового и налогового планирования, в то время как капитальное бюджетирование осуществлялось через уровни власти. Подробности процесса замены можно увидеть в таблице 3. Таблица 3: Замена процесса бюджетирования в Borealis

BBRT стремится подчеркнуть, что Вне Бюджетирования — это не новые инструменты или методы — это философия управления, основанная на наборе принципов, разработанных на основе реальных случаев, ведущих к адаптивному управлению эффективностью. Инструменты управления, разработанные для решения проблем, вызванных изменениями во внешней среде, уже существуют. Это: Модели акционерной стоимости- такие как экономическая добавленная стоимость (EVA) и управление на основе стоимости (VBM), привести решения внутренних менеджеров в соответствие с ожиданиями и интересами внешних акционеров. Сравнительные модели- позволить фирмам сравнивать свои показатели с лучшими в своем классе компаниями, а также с внутренними аналогами и отображать результаты в виде рейтинговых списков. Сбалансированная система показателей- обеспечивает стратегическую основу для местных решений и предоставляет основные ключевые показатели эффективности, которые сообщают менеджерам, достигаются ли стратегические цели. Управление на основе деятельности- информирует менеджеров о причинах затрат и, таким образом, помогает им лучше понять вклад продуктов, каналов и клиентов в чистую прибыль. Модели управления взаимоотношениями с клиентами- сосредоточить управленческие действия на знании и удовлетворении потребностей клиентов с выгодой для себя. Они меняют корпоративную культуру «производить и продавать» на культуру «предвидеть и реагировать». Корпоративные информационные системы и скользящие прогнозы- объединять различные функции организации и позволять менеджерам соотносить работу и затраты с результатами клиентов в рамках всего бизнеса. Они также позволяют менеджерам лучше предвидеть события, предоставляя быстрые фактические данные, интегрированные прогнозы и информацию о рынке. Однако все эти инструменты управления могут помочь компаниям заявить о результатах только при правильном их внедрении. Это означает, что инструменты и информационные системы будут работать, если культура организации благоприятна, ее лидеры привержены делу, лица, принимающие решения, имеют свободу и возможность действовать в соответствии с предоставленной информацией, и, что наиболее важно, если компании отошли от них. от модели «прогнозирование и контроль» с бюджетами к «адаптивной и децентрализованной» модели без бюджетов. На рис. 26 показано, как эти инструменты потенциально могут удовлетворить потребности непосредственного менеджера в адаптивной и децентрализованной организации и как система бюджетирования может заблокировать или помешать им реализовать свой потенциал. Рисунок 26 в основном демонстрирует, что, если компании сохранят традиционное бюджетирование в его неизменном виде в основе своей системы планирования, это заблокирует полное развитие потенциала, которым обладают эти инструменты управления, и, таким образом, не позволит им функционировать как комбинированная система. Именно поэтому сторонники Вне Бюджетирования настаивают на отказе от традиционного бюджетирования, чтобы вышеперечисленные инструменты управления могли функционировать как система, в центре которой находятся фронтовые менеджеры и клиенты, которых они обслуживают, а не пожелания высшего руководства. представлены в виде согласованных/наложенных бюджетов. Р  исунок 26: Инструменты управления и их связь с бюджетированием исунок 26: Инструменты управления и их связь с бюджетированием2.5.3. Преимущества и недостатки методаПреимущества моделей Вне Бюджетирования: Выше среднего финансовые результаты первых компаний, внедривших модели Вне Бюджетирования. Они предлагают большую поддержку компаниям децентрализованного типа, которые хотят передать полномочия по принятию решений руководителям и сотрудникам, работающим с клиентами. Они являются результатом различных попыток компаний справиться с растущим недовольством традиционным бюджетированием в сегодняшней бизнес-среде, что гарантирует им практическую применимость. Недостатки моделей Вне Бюджетирования можно перечислить следующим образом: Модель Вне Бюджетирования не является стандартизированным рецептом решения проблем бюджетирования. Это просто набор лучших практик, используемых передовыми компаниями, которым удалось успешно справиться с некоторыми недостатками традиционного бюджетирования. Это означает, что каждая компания должна найти свою собственную комбинацию инструментов управления и адаптировать их к своей внутренней системе бюджетирования, чтобы модель BB работала. Концепция ББ очень сложна в реализации. Он предполагает внедрение различных сложных систем (типа ABC и BSC) и требует их гармонизации таким образом, чтобы радикально изменить не только систему бюджетирования, но и организационную и культурную среду. Несмотря на широкую огласку BBRT, существует очень небольшое количество компаний, которые решили внедрить модели Вне Бюджетирования, и даже лихорадка тех, кому удалось полностью завершить этот процесс. 2.5.4. Практическое использование методаКомпании, которые работают в высоко конкурентной среде и уже успешно внедрили различные инструменты управления, такие как сбалансированная система показателей, управление на основе деятельности или скользящие прогнозы, должны быть идеальными кандидатами для использования модели Вне Бюджетирования. Хоуп и Фрейзер часто подчеркивают, что для того, чтобы достичь полностью интегрированной и функционирующей модели BB, менеджеры должны пройти этот путь в два этапа: сначала внедрить в компанию адаптивные процессы, а затем радикально децентрализовать ответственность за производительность на передний план. линейный персонал. Очевидно, что достичь конечной цели будет гораздо проще компаниям, которые прошли хотя бы половину пути, чем тем, у которых, кроме сложившейся традиционной системы бюджетирования, больше ничего нет. В каждом случае не существует простого способа внедрения Вне Бюджетирования. Выбранные шаги будут зависеть от культуры, структуры, истории, ИТ-инфраструктуры каждой компании и так далее. Тем не менее, есть уроки, которые следует извлечь из тех, кто уже внедрил его. Во многих случаях речь идет просто об управлении культурными изменениями — построении и продаже опыта, и создании общего видения будущего, — а не об изменении способа составления и анализа цифр. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||