курсовая работа. ТМСГУ - Конспект лекций. Конспект лекций по дисциплине Теория и механизмы современного государственного управления

Скачать 1.77 Mb. Скачать 1.77 Mb.

|

|

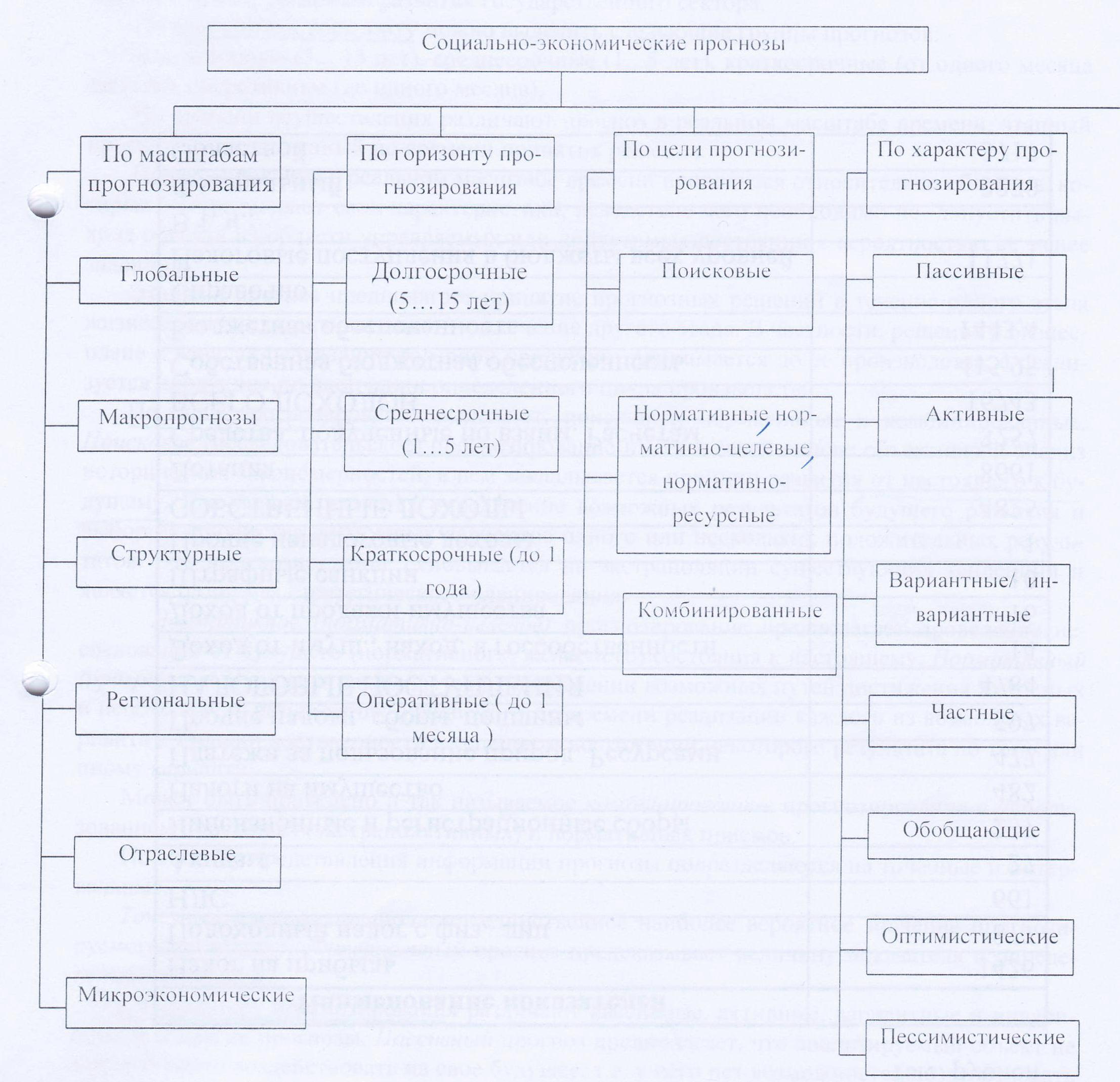

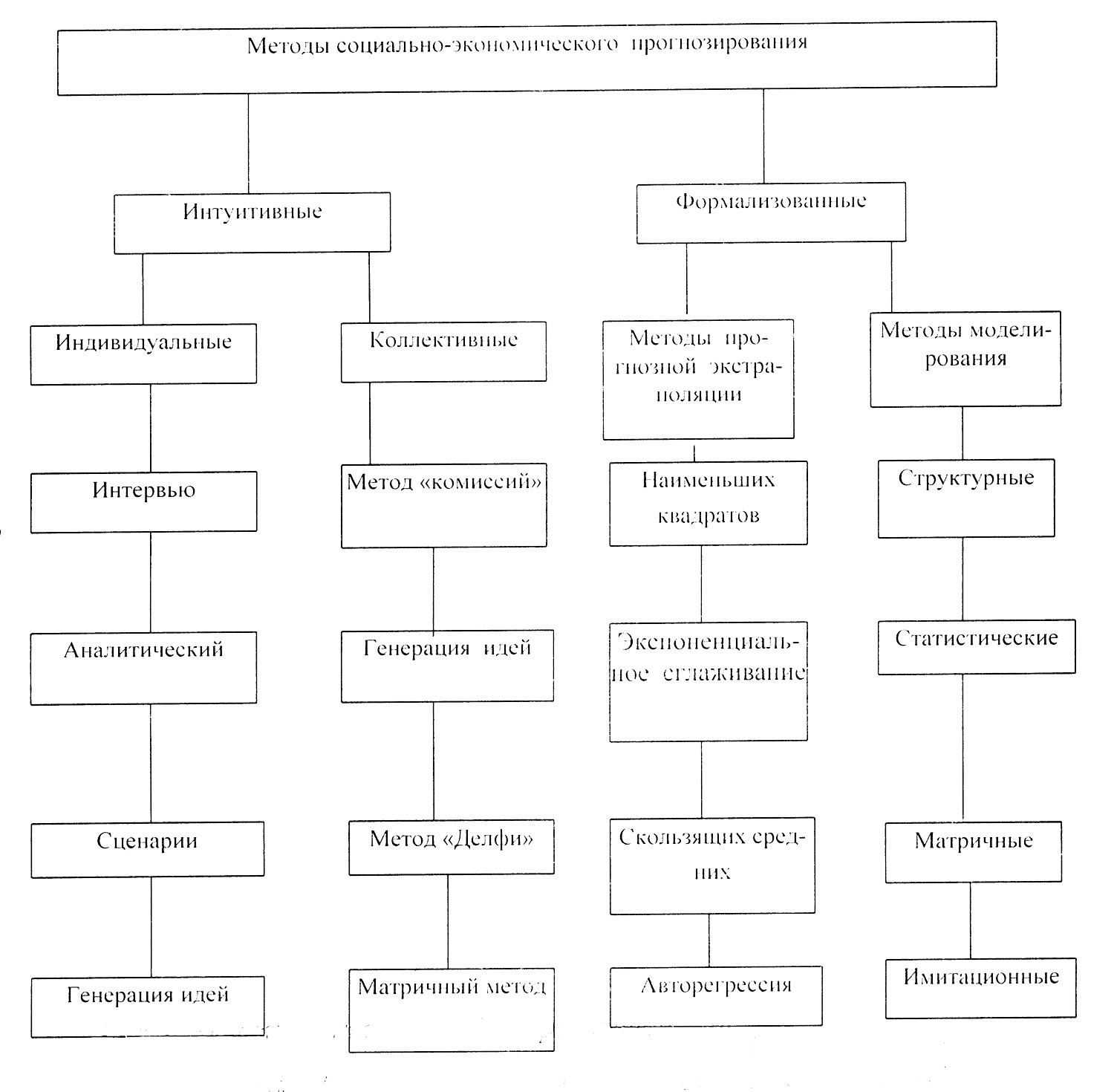

Тема 4. Государственное стратегическое планирование План Принципы прогнозирования. Классификация социально-экономических прогнозов. Инерционный и инновационный сценарий развития. Методы социально-экономического прогнозирования Понятия стратегии и концепции. Проблемы терминов. Классификация стратегий. Требование к стратегии СЭР субъекта РФ. Потенциал территории. 1. Принципы прогнозирования. Классификация социально-экономических прогнозов. Инерционный и инновационный сценарий развития. Принципы прогнозирования Системного комплексного подхода. Суть его заключается в том, что при прогнозировании отдельного экономического параметра необходимо максимально учесть всю совокупность экономических и социальных факторов, которые могут оказывать влияние на этот экономический параметр. Принцип динамичности явлений. Количественные и качественные изменения, происходящие внутри прогнозируемого объекта, в перспективе могут формировать принципиально новое качество объекта. Сильное влияние на качество прогноза оказывает динамика мультипликационных эффектов. Принцип согласованности прогнозов предполагает согласование показателей прогнозов, различающихся по масштабности (микро- и макропрогнозы), прогнозируемому периоду (оперативные и кратко-, средне- и долгосрочные прогнозы) и т.д. Принцип вариантности прогнозирования заключается в разработке нескольких наиболее вероятных вариантов развития событий в условиях неопределенности будущей среды для объекта. Принцип непрерывного прогнозирования предполагает непрерывную работу над всеми видами прогнозов во времени. На основе оперативных прогнозов уточняются краткосрочные, на основе краткосрочных – среднесрочные, а на основе среднесрочных – долгосрочные прогнозы. Реализация принципа верифицируемости (достоверности) имеет целью создание реальной теоретически реализуемой модели прогноза, достаточную достоверность получаемых экономических результатов и сравнительно точное отображение прогнозируемой действительности. Для повышения точности прогнозов необходимы многочисленные, многофакторные экспериментальные расчеты, которые максимально подтверждают соответствие выбранных экономических, математических моделей, алгоритмов и программ содержанию анализируемых и прогнозируемых процессов. Принцип рентабельности прогнозирования заключается в том, что затраты на проводимые многочисленные прогнозные расчеты не должны быть большими, они должны быть экономически выгодными. Принципы прогнозирования в процессе выполнения прогнозов становятся его функциями. Научная дисциплина, изучающая закономерности разработки прогнозов, получила название прогностика или футурология. Используемые ей методы представляют собой совокупность оригинальных правил, приемов и методов, применяемых при разработке конкретного прогноза. Совокупность методов прогнозирования и средств их реализации образуют некоторую прогнозирующую систему. Ее конфигурация зависит в первую очередь от конкретных видов составляемых прогнозов и применяемых для этого принципов, методологий и методик. Классификация социально-экономических прогнозов Рис. 1. Классификация социально-экономических прогнозов Большое количество разнообразных прогнозов, различающихся между собой по множеству параметров, объективно требуют проведения их классификации. Примерная классификация социально-экономических приведена на рис. 1.  В первую очередь прогнозы различаются по масштабам решаемых задач. Глобальные прогнозы рассматривают наиболее общие тенденции и закономерности экономики в мировом масштабе, макропрогнозы служат для прогнозирования общих тенденций на уровне страны в целом, структурные — для предсказания развития комплексов народного хозяйства в разрезе республик, регионов, их отдельных социальных и производственных сфер, региональные — предсказывают развитие отдельных регионов страны. Составляются также прогнозы по отдельным отраслям народного хозяйства (отраслевые) и по предприятиям, видам продуктов (микропрогнозы). Широкое применение находят комплексные прогнозы. Они составляются в виде общих прогнозов развития национальной экономики в целом, по народнохозяйственным комплексам и отраслям, регионам, развития государственного сектора. По временному горизонту можно выделить следующие группы прогнозов: долгосрочные (5... 15 лет), среднесрочные (1.. 5 лет), краткосрочные (от одного месяца до года), оперативные (до одного месяца). По времени осуществления различают прогноз в реальном масштабе времени, этапный прогноз, неограниченный по времени принятия решения. Прогнозирование в реальном масштабе времени проводится относительно объектов, которые быстро меняют свои характеристики, вследствие чего необходимо не допустить выхода объекта из области управляемых или допустимых состояний. Этапный прогноз предполагает принятие прогнозных решений в течение одного этапа жизненного цикла, а реализацию — в течение другого этапа. В частности, решение в бизнес-плане о каналах реализации товарной продукции принимается до ее производства, а реализуется продукция по окончании определенного цикла производства. По цели прогнозирования выделяют: поисковые, нормативные и комбинированные. Поисковое (исследовательское) прогнозирование имеет в своей основе объективный анализ исторических закономерностей; в нем закладывается принцип развития от настоящего к будущему. Его задачей является определение возможных результатов будущего развития и выбор из множества возможных вариантов одного или нескольких положительных результатов. Это прогнозирование основывается па экстраполяции существующих тенденций и является базой для стратегического планирования. Нормативное (нормативно-целевое) прогнозирование предполагает проведение исследований от будущего (нормативного, желаемого) состояния к настоящему. Нормативный (программный) прогноз заключается в определении возможных путей достижения желаемых и необходимых результатов. Может быть проведено и так называемое комбинированное прогнозирование с использованием поисковых (экстраполятивных) и нормативных приемов. По способу представления информации прогнозы подразделяются на точечные и интервальные. Точечный прогноз предполагает единственное наиболее вероятное значение прогнозируемого показателя. Интервальный прогноз предсказывает величину показателя в определенном интервале По характеру прогнозирования различают пассивные, активные, вариантные и инвариантные и другие прогнозы. Пассивный прогноз предполагает, что анализируемый объект не могут активно воздействовать на свое будущее, т.е. у него нет возможностей воздействовать на внешнюю среду. Активный прогноз, наоборот — самые активные воздействия предприятия. муниципального образования, peгиона на внешнюю среду. Вариантный прогноз связан с неопределенностью внешней среды, а поэтому предполагает разработку нескольких вариантов развития предприятия, региона. Инвариантный прогноз разрабатывается в одном варианте, т.е. он рассчитан на достаточно высокую степень определенности внешней среды. Кроме того, прогнозы при дифференциации их по характер прогнозирования могут быть частными и обобщающими, пессимистическими и оптимистическими. 2. Методы социально-экономического прогнозирования Прогнозирование, с одной стороны, предшествует планированию, а с другой — оно широко используется в процессе составления и выполнения планов. Процесс прогнозирования можно подразделить на три основные стадии: исследование, анализ объекта, процесса; установление основных тенденций, закономерностей его развития; подбор наиболее приемлемых методов прогнозирования; обоснование прогнозных решений - разработка альтернативных вариантов развития событий, принятие организационных решений; оценка вероятного хода экономических событий, отслеживание прогнозируемого объекта, корректировка прогнозных решений. Каждый этап прогнозирования характеризуется, своими целями, задачами и методами. При этом под методами экономического и социального прогнозирования следует понимать совокупность приемов и способов мышления, позволяющих на основе анализа ретроспективных данных, внешних и внутренних связей объекта прогнозирования, а также их измерений в рамках рассматриваемого явления или процесса вывести суждения определенной достоверности относительно будущего развития объекта В настоящее время, по различным оценкам, насчитывается свыше 160 различных методов прогнозирования. Однако на практике используется в качестве основных лишь около 15-20. Классификация методов прогнозирования приведена на рис.1. По степени формализации методы экономического прогнозирования можно разделить на интуитивные и формализованные. Интуитивные методы прогнозирования используются в тех случаях, когда невозможно учесть влияние многих факторов из-за значительной сложности объекта прогнозирования. В этом случае используются оценки экспертов. При этом различают индивидуальные и коллективные экспертные оценки. В состав индивидуальных экспертных оценок входят: метод «интервью», аналитический метод, метод написания сценария и метод генерации идей. Метод «интервью» основан на том. что при нем осуществляется непосредственный контакт эксперта со специалистом по схеме «вопрос — ответ». Аналитический метод осуществляет логический анализ какой-либо прогнозируемой ситуации, составляются аналитические докладные записки. Метод написания сценария основан на определении логики процесса или явления во времени при различных условиях. Методы коллективных экспертных оценок включают в себя метод «комиссий», «коллективной генерации идей» («мозговая атака»), метод «Дельфи». матричный метод. Эта группа методов основана на том. что при коллективном мышлении, во-первых, выше точность результата и. во-вторых, при обработке индивидуальных независимых оценок, выносимых экспертами, по меньшей мере могут возникнуть продуктивные идеи.  Рис. 1. Классификация методов прогнозирования Класс экспертных методов прогнозирования широко использует методы эвристического прогнозирования (эвристика — наука, изучающая продуктивное, творческое мышление). Суть таких методов заключается в построении и последующем усечении «дерева поиска» экспертной оценки с использованием какой-либо эвристики. При этом методе осуществляется специализированная обработка прогнозных экспертных оценок, полученных путем систематизированного опроса высококвалифицированных специалистов. Он применяется для разработки прогнозов объектов, анализ развития которых либо полностью, либо частично не поддается формализации. В группу формализованных методов входят две подгруппы: экстраполяции и моделирования. К первой подгруппе относятся методы: наименьших квадратов, экспоненциального сглаживания, скользящих средних. Ко второй - структурное, экономико-математическое, статистическое, матричное и имитационное моделирование. Методы прогнозной экстраполяции. Экстраполяционные методы являются одним из самых распространенных и наиболее комических ресурсах и накопленном потенциале. Методы планирования. Сущность планирования следует рассматривать с двух сторон - субъективной и объективной. Деятельность субъекта планирования сильно отражается на качественной стороне плана, его показателях. Объективная сторона предполагает максимальный учет совокупности факторов объективных экономических законов, то есть, планирование не может возникать (либо отменяться) по воле отдельных людей, так как оно представляет признанную объективную необходимость. Балансовый метод Важнейшим методом планирования является балансовый метод. Баланс - это уравнение равенство, равновесие двух сторон. Обычно баланс имеет вид таблицы, состоящих из двух равновеликих совокупностей. Все частные экономические балансы делятся на три группы: материальные, стоимостные и трудовые. Материальные балансы служат для установления материальных вещественных пропорций на уровне предприятия, муниципального образования, региона, страны. Такие балансы разрабатываются в соответствующих физических единицах. Стоимостные балансы включают экономические показатели в денежной форме. Сводный территориальный баланс финансовых ресурсов, бюджет территории, баланс денежных доходов и расходов населения - примерь! стоимостных балансов. Трудовые балансы отражают наличие и распределение рабочей силы, трудовых ресурсов. Суть балансового метода состоит в разработке плановых балансов, позволяющих увязать значения планируемых показателен и имеющихся собственных и привлекаемых ресурсов, определить потребности в ресурсах для достижения требуемого уровня социально-экономического развития. Программно-целевой метод. Программно-целевой метод используется для разработки целевых программ. Он основывается на выборе реально поставленной цели функционирования объекта и разработке для него нескольких вариантов взаимоувязанных экономических и социальных программ развития. Этот метод предполагает многообразие целей: научно-технических, организационно-экономических. экологических и др. В самом процессе планирования все эти цели пересекаются. находятся в определенных взаимосвязях и соотношениях. В итоге возникает необходимость сопоставить подготовленные программы с учетом различных целей, т.е. провести «конкурс целей». В разработке программы используется комплексный подход, который обусловливается. с одной стороны, принципом непрерывности, а с другой стороны, основанием его в будущем на системе экономико-математических моделей. В свою очередь в разрабатываемых системах планирования должен закладываться принцип поэтапного моделирования, предполагающий использование результатов решений задач предыдущего этапа на следующих этапах. При этом возникают сложности с определением первичности и вторичности этапа. Иногда. после решения таких задач необходима проверка на методологическое единство, т.е. анализ результатов решений от частного к общему и от общего к частному. Таким образом. программно-целевой метод имеет два подхода: целевой и комплексный. Целевой подход определяем разработку иерархически взаимосвязанных целей развития, выделение ведущих целей и подцелей, определение приоритета целей и их реализацию во времени. Комплексный подход предполагает увязку технических, технологических, организационных и других факторов. Программы являются незаменимым документом долгосрочной и среднесрочной социально-экономической политики, важным инструментом, регулирования и управления социально-экономическим развитием государства, региона, муниципального образования. Нормативный метод Нормативный метод базируется на нормативной базе планирования, которая включает совокупность норм и нормативов. Норма — это научно обоснованная мера предельной величины технико-экономического показателя. Выделяются нормы: затрат материальных ресурсов, естественной убыли, затрат труда и заработной платы, личного потребления и др. В отличие от норм под нормативами понимают регламентированные, обобщенные величины затрат рабочего времени, материальных и денежных ресурсов. Их устанавливают аналитическим или расчетным путем на укрупненные измерители (напр., на единицу продукции). В планировании социального развития используются нормативы обеспеченности жильем на одного человека, нормативы обеспеченности услугами образования, здравоохранения, торговли, бытового обслуживания, нормативы развития сети автодорог и др. Расчетно-конструктивный и экономико-математические методы В основе вариантного, или расчетно-конструктивного, метода лежит разработка различных вариантов технико-экономических коэффициентов, материально-денежных затрат. балансовой увязки отраслей и элементов производства. Как и в прогнозировании, в программном планировании все шире используются экспертные методы, методы экстраполяции, вся система экономико-математических методов и математических теорий, методов и моделей оптимального планирования. Следует отметить, что преимущество оптимального планирования достаточно прочно доказано. В то же время используемые экономико-математические модели пока еще не могут улавливать социальные и психологические реакции. В определенной степени это возможно только во многовариантных постановках. Но для планов, рассчитываемых с помощью обычных методов, такая задача вообще не может быть поставлена. Эти аспекты планирования в обоих случаях могут быть обеспечены опытом и знаниями специалистов. О преимуществах оптимального планирования можно говорить, когда берется строго одинаковая исходная и нормативная информация, так как несовершенная информация может давать значительные погрешности. 3. Понятия стратегии и концепции. Проблемы терминов. Классификация стратегий. В настоящее время в научной литературе не сформированы общие определения для основных категорий стратегического планирования, понятие стратегии трактуется широко. Участники стратегического процесса наряду с понятием «стратегия» используют понятие «концепция». Различные определения категорий стратегического планирования представлены в табл. 1. Таблица 1

Литература Медынский В. Г. , Инновационный менеджмент, М. - 2002. - 360 с. Минцберг Г. Стратегический процесс, СПб. – 2001.- 688 с. Парсаданов Г. А. Прогнозирование и планирование социально-экономической системы страны, М. – 2001. – 315 с. Родионова В. Н. Стратегический менеджмент: Учебное пособие.- М.: РИОР, 2003. – 81 с. Перфильев С. В. «Принципы формирования стратегического управления социально-экономическим развитием муниципальных образований»//Вестник РГРТА. - Рязань, 2003.- Вып.13.-с. 91-97. Неопределенность и множественность определения понятия «стратегия» приводит к множественности вариаций и видов стратегий и, как следствие этого, – к различным по определению их целям и предметам регулирования (таблица 2). Таблица 2

4.Требование к стратегии СЭР субъекта РФ. Освоение материала по данному разделу основано на изучении приказа Министерства регионального развития РФ от 27 февраля 2007 года № 14 «Об утверждении требований к стратегии социально-экономического развития субъекта РФ». Тема 5. Потенциал территории. Финансовый потенциал региона. План Потенциал территории как категориальное понятие Финансовый потенциал региона 1. Потенциал территории как категориальное понятие Сама постановка проблемы оценки возможностей территории самостоятельно «зарабатывать» предполагает поиск объективных предпосылок получения либо увеличение ею собственных доходов. Такой формулировке проблемы соответствует понятие «потенциал». Именно это понятие отражает такие функции как возможность, способность. Оно характеризует некоторые скрытые, нереализуемые резервы изучаемого объекта. Потенциал - это предел познаний о внутренних, скрытых возможностях результативного использования изучаемого объекта, которые могут быть количественно оценены и в конечном счете реализованы при идеальных условиях практической деятельности. В теории территориальной экономики анализу потенциала принадлежит важнейшая роль. Его рассматривают в качестве исходной базы для оценки предпосылок перспективного развития территорий. Само определение «потенциала» как некоторых «скрытых возможностей», «скрытой силы» предопределяет сложности с его формализацией и оценкой. В экономической науке имеется несколько подходов к определению территориального потенциала. Один из них рассматривает территориальный потенциал как совокупность потенциалов систем более низших уровней. В частности предполагается, что финансовый потенциал территорий целиком и полностью определяется совокупностью финансовых потенциалов предприятий, расположенных на ней9. Безусловно, такая зависимость имеется. Однако данный подход, очевидно, сужает объем понятия. В нем не учитывается такое свойство систем, как эмерджентность, - свойства, присущего только всей системе в целом, и которое отсутствует у отдельных ее элементов. Поэтому весьма существенным ограничением данного подхода можно считать то, что финансовый потенциал территории, имея исключительную зависимость от предприятий, не рассматривает его зависимость от уровня и качества руководства этим территориальным образованием. А именно это и является одной из целей методики оценки потенциальных возможностей территории. При оценке же потенциала территории как единого целого в качестве самостоятельных можно выделить два уровня решения проблемы: абстрактно-теоретический и прикладной. В первом случае сам «потенциал» считается научной абстракцией, не поддающейся сколько-нибудь приемлемой интерпретации10. Он воспринимается с этих позиций как некоторая недостижимая цель, поэтому носит характер некоторого абсолюта (Па). В прикладном же аспекте путем некоторого абстрагирования потенциал интерпретируется некоторыми величинами и таким образом измеряется (Ппр). При этом совершенно очевидно, что (Ппр В рамках прикладного подхода можно выделить две методологии количественного определения территориального потенциала: ресурсный и результативный. Ресурсы занимают основополагающее положение в процессах формирования потенциала территорий. Они являются материальным наполнением изучаемого объекта, одной из двух неотъемлемо присущих ему форм существования (наряду с результатами хозяйственной деятельности). И это является серьезным препятствием при решении проблемы определения его потенциала. Суть проблемы заключается в том, что выявление потенциальной результативности использования каждого отдельно взятого ресурса территории является уже сложной задачей. Когда же данная проблема дополняется необходимостью соизмерения ресурсов между собой, приведением их к интегральному виду, требованием установления рациональной комбинации ресурсов для получения максимально возможного эффекта, то ее решение во много раз усложняется. Это заставляет искать другие пути решения проблем. Наиболее распространенным в связи с этим стал методологический подход, основывающийся на отказе от выявления максимальных потенций использования ресурсов территории. Согласно данной гипотезе, потенциальные параметры результативности и продуктивности использования ресурсов признаются практически непознаваемыми. Поэтому предлагается ограничиваться изучением динамики физического объема ресурсов территории, рассматривая их в качестве скрытого носителя территориального потенциала. Такой подход дает возможность, не акцентируясь на величине потенциала территории получить достаточно достоверное представление об основных тенденциях его изменения во времени на основе анализа динамики территориальных ресурсных параметров. Данная гипотеза предполагает, что потенциальная результативность и продуктивность использования каждой единицы ресурсов не изменяется во времени, остается постоянной. В этом случае наращивание потенциала зависит только от величины ресурсов, дополнительно вовлекаемых в хозяйственное использование, и не зависит от характера и эффективности их использования. Некорректность такого теоретического допущения представляется очевидной. Сторонники результативного подхода считают теоретически возможным количественную интерпретацию потенциала территорий. Однако ее практическая нереализуемость в настоящее время связана с неразработанностью соответствующего методического и методологического аппарата оценки. Исходя из этого, прелагается судить о величине потенциала, отталкиваясь от фактической результативности деятельности. Рассматриваемый подход определения потенциала территории базируется на известной посылке планирования «от достигнутого уровня». Он имеет в своей основе фактические значения ресурсной результативности, не затрагивая основ сложившейся системы ведения хозяйства, абсолютизируя характер ее современной организации. Широко известным практическим примером такого рода может служить отождествление увеличения фактического дохода населения с величиной возрастания их потенциала, либо отождествление «налогового потенциала» с фактическим поступлением налогов на территории. Как правило, методики, используемые для оценки доходности территорий на текущий год или на ближайшую перспективу, основаны на данном подходе11 12 13. В своей основе они базируются на экстраполяции в будущее тенденций, выявленных по ретроспективным данным налоговых поступлений, объемов промышленного производства, валового регионального продукта и т.д. При этом применяемые поправочные коэффициенты, учитывающие инфляцию, изменения налогового законодательства, изменения отчислений от налогов вышестоящим бюджетом и т.д., лишь видоизменяют варианты методик, оставляя неизменной методологию. Критерием наращивания величины территориального потенциала при первом методологическом подходе является максимальное увеличение роста фактического объема ресурсов, вовлекаемых в хозяйственную деятельность, при втором – достижение наиболее высоких результатов при фиксированном объеме и использовании всех видов ресурсов территории. В обоих подходах ресурсы могут рассматриваться с двух точек зрения. С одной стороны, они являются основным источником формирования территориального потенциала, с другой, - результатом хозяйственной деятельности региона и следовательно продуктом реализации самого потенциала. Поэтому критерий определения потенциала региона по своей сути имеет двуединый характер и в прикладной постановке (в частности применительно к территориальному финансовому потенциалу) может задаваться двояким путем. Один из них заключается в необходимости решения проблемы отыскания максимально возможного объема доходов муниципального образования (Qmах) при заданной величине ресурсов (R). Другой связан с поисками минимально возможного объема ресурсов (Rmin), который требуется для обеспечения своих функций муниципальным образованием (Q). При первой модификации критерия это будет потенциальный (максимально возможный) объем доходов, при второй – потенциальный (минимально требующийся) размер использования (потребления) ресурсов в хозяйственной деятельности. Такой двухсторонний метод постановки критерия определения потенциала в содержательном отношении дает возможность выразить потенциал территории как в ресурсной форме его представления (R), так и в результативной (Q). Взаимозависимость двух показателей позволяет определить удельную потенциальную результативность использования ресурсов в виде ресурсоотдачи (Rо=Q/R) и ресурсоемкости (Rе=R/Q). Другой стороной проблемы оценки территориального потенциала является вопрос: какой именно потенциал может быть пригоден для оценки объективных возможностей территорий? В самом общем виде это должен быть экономический потенциал. По определению «экономический потенциал» – это совокупная способность различных отраслей производить промышленную и сельскохозяйственную продукцию, осуществлять капитальное строительство, перевозки грузов, оказывать услуги населению. «Экономический потенциал» - это социальная категория, тесно связанная с национальным богатством. Он зависит от количества трудовых ресурсов и качества их профессиональной подготовки, объема производственных мощностей промышленных и строительных организаций, производственных возможностей сельского хозяйства, напряженности транспортных магистралей, наличия транспортных средств, степени развития отраслей непроизводственной сферы, достижений науки и техники, ресурсов разведанных полезных ископаемых. Исходя из этого при определении «экономического потенциала» речь должна идти об оценке производительных сил территориального сообщества. Самое точное решение может быть найдено с помощью подробного обследования и аудита всей экономической деятельности, происходящей на данной территории. Очевидно, это задача чрезвычайно трудоемкая, дорогостоящая и практически невыполнимая. В понимании экономического потенциала в экономической литературе как правило используются и другие определения. Помимо «экономического потенциала» часто встречаются термины «финансовый потенциал», «налоговый потенциал», «налогово-бюджетный потенциал», «экономическая» и «бюджетная мощность»14 15 16 17 18. Различия в терминологии обуславливаются различием рассматриваемой исходной базы для оценки финансовых предпосылок перспективного развития доходной базы территории. Зарубежная практика в качестве определения способности территории воспроизводить доходы определяется термином taxcapacity, которая переводится как налогоспособность19. Под данной терминологией подразумевается способность базы налогообложения в пределах какой-либо отдельной административной единицы приносить доходы в виде налоговых поступлений. При этом особо подчеркивается, что данное определение отличается от фактической суммы поступлений в бюджет. Богачева О.В. под «налоговым потенциалом» понимает «потенциальный бюджетный доход на душу населения, который может быть получен органами власти за определенный промежуток времени (обычно финансовый год) при применении единых на всей территории страны условий налогообложения»20. В таком подходе явно видно стремление определять «налоговый потенциал» территории исходя из некоторого усреднения положения территорий. Аналитические материалы университета штата Джорджия в США, посвященные исследованию бюджетной системы и МБО в Томской и Ленинградской областях, применяют терминологию «доходный потенциал». Под данным термином понимается возможность мобилизации бюджетных доходов на данной территории исходя из имеющейся доходной базы. Оценку доходного потенциала предлагается осуществлять методами математической статистики, в частности методами регрессионного анализа на основе известных параметров, характеризующих доходную базу территории21 22. Таким образом, на основе проведенного анализа можно констатировать, что точного и однозначного определения понятия «финансовый (налоговый) потенциал» в экономической литературе нет. Принимая же во внимание то, что «потенциал территории», как понятие, представляет собой предел познаний о максимально возможном масштабе результативности использования ресурсов территории в идеальных условиях организации конкретной хозяйственной деятельности при наиболее полном удовлетворении многообразных потребностей территории можно сформулировать следующее определение. «Финансовый (налоговый) потенциал территории» – это возможность получения бюджетных доходов на территории при условии использования всех видов ресурсов и эффективном управлении. Методики оценки территориального налогового потенциала Оценка территориального финансового потенциала в его абсолютном значении (Па), как уже указывалось выше, невозможна. Именно поэтому в вопросе прикладной оценки потенциальных возможностей принципиальное значение имеет критерий оценки или сравнения. Если рассматривать потенциал как возможность освоения в совокупности новых производств, новых технологий, новых месторождений и т. д. (что теоретически и составляет потенциал), то в данной постановке на настоящий момент вряд ли можно ожидать получения каких-либо практических результатов. В практических же целях необходим тот критерий, который можно было бы количественно оценить. Применяемые сегодня методики оценки налогового потенциала территорий по существу не являются методиками его оценки в действительном понимании термина «налоговый потенциал». Как правило, в них ведется оценка планируемых налоговых поступлений в более или менее далекой перспективе. При этом сам объем налоговых поступлений отождествляется с понятием «налоговый потенциал», «финансовый потенциал». Как правило, такая подмена понятий происходит тогда, когда возникает необходимость сравнений территорий по получаемым бюджетным доходам. В последнее время начала применяться формулировка расчета налоговых доходов «в целях регулирования межбюджетных отношений»23, то есть именно тогда, когда территории ставятся в равное положение, происходит расчет их доходов по единым правилам, а следовательно происходит и сравнение их между собой. Следует строго различать понятия налогового потенциала как «абстрактной финансовой категории, выражающей некую оптимальную сумму налоговых сборов . . . в условиях идеальной для конкретного региона налоговой системы, и как элемента расчета финансовой основы межбюджетных отношений, всегда существующих в реальной системе налогов»24. Именно данный подход использован разработчиками федеральных методик распределения финансовой помощи регионам, когда оценка доходов регионов осуществлялась с применением индексов налогового потенциала25 26. На вышестоящем уровне власти в целях оценки доходов нижестоящих бюджетов используются методы, носящие четко выраженную «сравнительную» направленность. Важнейшей их особенностью является то, что при расчетах в данном случае первостепенной является не столько задача точного определения доходов одной конкретно взятой территории, сколько равный подход при проведении этих расчетов в отношении всех рассматриваемых территорий. Критерием, способным количественно оценить возможность территории воспроизводить бюджетные доходы может быть средний по совокупности оцениваемых объектов уровень сбора налогов, рассчитанный в зависимости от совокупности объективных показателей. То есть это некоторый средний уровень ресурсоотдачи, сложившийся на территории при данной системе хозяйствования. Соответственно, чем больше ресурсов, тем выше должны быть результаты. При этом фиксируется не только сам факт существования потенциала, но и дается его количественная оценка. Проблема будет состоять только в корректности оценки равенства (или неравенства) используемых ресурсов и возможностей их использования. Более подробно поданному вопросу можно ознакомиться в: Перфильев С.В. Межбюджетные отношения: региональный аспект. – М., ВЗФЭИ, 2004. Перфильев С.В., Терехин В.И. Анализ территориального неравенства и бюджетное регулирование территорий. – М., Экономика, 2000. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||