курсовая работа. ТМСГУ - Конспект лекций. Конспект лекций по дисциплине Теория и механизмы современного государственного управления

Скачать 1.77 Mb. Скачать 1.77 Mb.

|

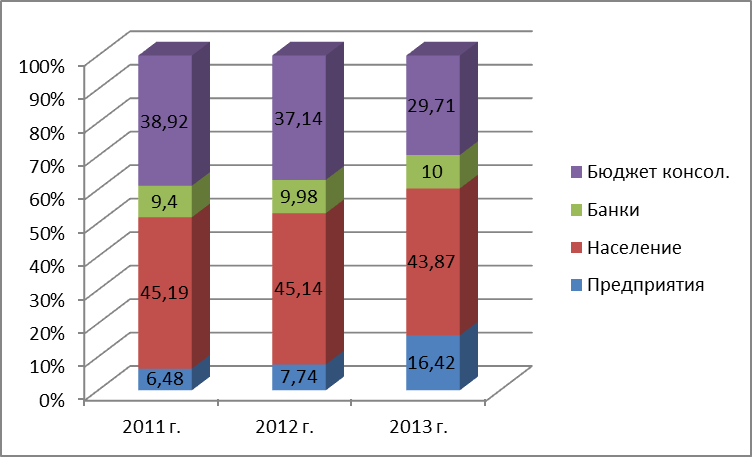

Финансовый потенциал регионаВ теории региональной (территориальной) экономики анализу потенциала (в частности, финансового потенциала) принадлежит важнейшая роль. Его рассматривают в качестве исходной базы для оценки предпосылок и источников перспективного развития территорий. Потенциал – это система внутренних, скрытых возможностей развития изучаемого объекта, которые могут быть количественно оценены и, в конечном счете, реализованы при определенных условиях практической управленческой деятельности. Генетически термин происходит от слова «потенция» (от лат. potentia – скрытая сила). Само определение потенциала как некоторых скрытых возможностей, скрытой силы предопределяет сложности с его формализацией и оценкой. Скрытость предопределяет трудности в познании и соответственно в управлении этими возможностями и силами. Сама постановка проблемы определения и оценки финансового потенциала региона предполагает поиск объективных предпосылок получения либо увеличения регионом собственных доходов и их эффективного использования. Именно этому понятию «потенциал» больше соответствуют такие признаки, как возможность, способность, они характеризуют какие-то скрытые, нереализуемые резервы изучаемого объекта. Очевидно, структурно финансовые возможности региона можно представить как составляющую следующих источников: финансовые возможности собственно регионального бюджета (консолидированного в том числе); финансовые возможности (накопления) юридических лиц, работающих на территории региона, банков, в том числе как специализированного финансового института; денежные сбережения населения (физических лиц). Каждая из перечисленных составляющих является с одной стороны результатом некоторой деятельности, некоторым показателем успешности развития региона. А с другой стороны, они являются самыми непосредственными условиями (ресурсами) этого развития. При этом бюджет региона является некоторой (если так можно сказать) централизованной частью финансовых ресурсов. Централизованной в том смысле, что управление этой частью осуществляется прямым воздействием со стороны органов регионального управления. Остальные же составляющие в таком случае являются децентрализованными составляющими и не подвержены прямому воздействию со стороны органов власти, а только косвенному путем создания некоторых условий их функционирования. На рис. 12.1 в динамике приведена структура финансовых ресурсов регионов ЦФО в соответствии с выделенными составляющими.  Рис.12.1. Структура финансовых ресурсов регионов, входящих в состав Центрального федерального округа. Региональные бюджеты. Финансовые ресурсы региона в значительной степени сформированы за счет средств регионального бюджета, который в свою очередь формируется из той части налоговых и неналоговых доходов, которая остается в распоряжении субъектов федерации самой Федерацией. И это означает, что ресурсные финансовые возможности региона (его бюджетная составляющая) во многом определяются той моделью бюджетного федерализма, который существует в государстве, а также теми механизмами межбюджетных отношений, которые эту модель реализуют на практике. В таблице 12.1 приведены данные, характеризующие распределение финансово-бюджетных ресурсов между двумя уровнями государственной власти в России: федеральным и субфедеральным (региональным) в период с 1992 по 2013 годы.

Источник: сайт Минфина РФ http://info.minfin.ru/subj_analitics.php Судя по приведенным данным объем финансовых ресурсов, находящихся в распоряжении субъектов Российской Федерации как минимум сопоставим с федеральным бюджетом России. В представленном диапазоне лет объем финансовых ресурсов, находящихся в распоряжении региональных правительств, колеблется в интервале от 35,9% в 2013 году до 59,4% в 2000 году относительно консолидированного бюджета России. В денежном выражении это составляет от 1,2 трлн. руб. до 7,2 трлн. руб. соответственно. В данной главе мы не рассматриваем причины временных колебаний распределения бюджетных ресурсов по уровням бюджетной системы (а соответственно и по уровням власти). Очевидно, что это вопрос самостоятельного отдельного изучения, который затрагивает проблемы построения межбюджетных отношений, распределения вопросов ведения и полномочий по уровням власти. Последнее во многом определяется тем уровнем территориальной самостоятельности, который предоставляется субъектам Федерации в рамках действующей модели бюджетного федерализма. Воспринимать такие финансовые ресурсы как потенциальные возможности региона можно весьма условно. «Финансовый потенциал региона» как экономическая характеристика интересует нас только с точки зрения ее управляемости со стороны именно региональных властей. В вопросах же построения межбюджетных отношений наиболее важная роль принадлежит федеральному центру. Распределение финансовых средств между Федерацией и ее субъектами осуществляется налоговым и неналоговым механизмами. При этом доля налоговых поступлений в региональные бюджеты составляет подавляющую их часть (см. табл. 12.2). Таблица 12.2 Структура некоторых региональных бюджетов в 2014 г.

В целом по Российской Федерации структура региональных бюджетов выглядит следующим образом (см. табл. 12.3). Таблица 12.3 Распределение доходов бюджетов субъектов РФ по источникам образования30

В неналоговой составляющей региональных бюджетов значительная роль принадлежит субсидиям, субвенциям и дотациям. Доля их в региональных бюджетах в целом по России по 2013 году соответствовала 17,8% (табл. 12.3). По ЦФО эта доля составляла в среднем 10,6% и колебалась в зависимости от субъекта РФ от 11,3% в Ярославской области до 47,5% в Тамбовской области (без учета Москвы и Московской области).31 Дотации и субвенции, безусловно, являются финансовыми ресурсами региона. Однако на деле их трудно воспринимать как финансовый потенциал территории. Исходя из их определения и целевого предназначения, они не характеризуют какие-либо финансово-экономические возможности субъекта. Иначе дело обстоит с субсидиями. Субсидии можно (и даже следует) рассматривать как дополнительные финансовые ресурсы региона, которые он может привлечь путем участия в федеральных программах. Подавляющее число государственных и федеральных целевых программ содержат в своей структуре расходов субсидии в адрес региональных бюджетов. Естественно, что такие субсидии могут рассматриваться как потенциальные возможности привлечения на свою территорию денег федерального бюджета. Сами условия предоставления субсидий предполагают определенные действия либо результаты (в зависимости от конкретной программы), достигаемые органами власти субъектов РФ. А, следовательно, это побудительные (стимулирующие) механизмы к определенным целенаправленным действиям. Субсидии, выделяемые региональным бюджетам из федерального бюджета, являются, если так можно сказать, бюджетными возможностями по привлечению на территорию финансовых ресурсов. Естественно, что вопрос наращивания финансовых возможностей региона является одним из основных в региональной экономике. Однако помимо этого крайне важным является и вопрос эффективного использования имеющегося потенциала. Вопрос эффективного использования финансовых ресурсов в истории современной России особенно актуальным становится с начала 2000-х годов. Именно в этот период Россия переходит от состояния экономического спада к периоду экономического роста. В бюджетах появляются финансовые ресурсы, и естественным образом встает вопрос эффективного их использования. Именно к периоду начала 2000-х годов относятся первые попытки проведения административной реформы в России, а в середине первого десятилетия 2000-х годов добавляются реформа муниципальная и реформа государственной службы. Одним из элементов этих реформ являлось внедрение формализованных процедур и методик оценки эффективности деятельности как органов исполнительной власти территорий в целом, так и эффективности управления бюджетами региональными и муниципальными. В настоящее время Министерством регионального развития РФ ведется систематический мониторинг данных показателей и процессов, с результатами которого можно ознакомиться на сайте Министерства регионального развития РФ32. Реформы данного периода были направлены на повышение эффективности управления на государственном и муниципальном уровнях. Одним из основных путей данного «повышения» является применение механизма бюджетирования, ориентированного на результат, что по существу означает использование программно-целевого метода в сфере государственного управления. Программно-целевой подход все шире внедряется в практику деятельности региональных правительств. Принимаемые региональные бюджеты все более формируются на основе программно-целевого подхода (см. табл. 12.4).

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||