курсовая работа. ТМСГУ - Конспект лекций. Конспект лекций по дисциплине Теория и механизмы современного государственного управления

Скачать 1.77 Mb. Скачать 1.77 Mb.

|

|

Понятие «управления по результатам» в государственном управлении впервые появляется в Концепции административной реформы в Российской Федерации в 2006 — 2010 гг. и подразумевает: распределение ресурсов между ведомствами на принципах конкуренции в соответствии с достигаемыми ими результатами деятельности; привязку поставленных целей деятельности к конкретным исполнителям; разработку ключевых измеримых показателей эффективности и результативности деятельности органов исполнительной власти. Применявшаяся до подобной постановки вопроса «затратная» модель планирования предполагала, что сам факт существования того или иного государственного (либо муниципального) органа и его подведомственной сети уже гарантировал общественно значимый результат. При определении бюджета обсуждались главным образом ресурсные потребности бюджетных организаций, а не результаты их деятельности. Очевидно, что такой подход приводил к нерациональному с общественной точки зрения использованию ресурсов, вызывал недоверие общества к государству, негативное отношение граждан к чиновникам, стремящимся увеличить бюджеты своих ведомств. Подобные тенденции находятся в общем русле изменения принципов государственного (муниципального) управления, которые стали наблюдаться с конца XX века и отражать общемировую тенденцию. Базовым положением данных изменений является перенесение управленческих методов, технологий и приемов из коммерческой сферы вгосударственный сектор. С точки зрения менеджмента стали стираться границы между коммерческими и некоммерческими организациями, так как большинство подходов и приемов успешного менеджмента коммерческих организаций актуальны и для государственных организаций. Однако, с точки зрения теории оценок эффективности и результативности государственному управлению свойственны специфические и естественные ограничения (особенности), затрудняющие использование количественных измерителей их результативности. Методы результативного управления, разработанные и применяемые в бизнесе, требуют серьезного переосмысления и адаптации в целях их применения в области государственного управления. Именно сложности в измерении результативности и эффективности деятельности органов государственной и муниципальной власти заставляют разработчиков и практиков применять массу различных показателей, которые в той или иной мере отражают как сам процесс, так и многие разновидности получаемых результатов. Но при этом происходит упрощение и, как правило, искажение конечного результата, ставящегося как итоговая цель. В качестве примера можно привести, например, оценку деятельности участкового терапевта, которая среди прочего оценивается по «талончикам», заполняемым посетителями. Судя по такому критерию, врач должен быть заинтересован в посетителях, тогда как общество имеет прямо противоположные цели. Или: если в деятельности музеев признать одной из целей их деятельности сохранность музейных фондов, то такая цель лучше будет достигаться при отсутствии посетителей. Финансовые ресурсы юридических лиц Бюджетная составляющая региональных финансовых ресурсов хотя и является той частью, которая управляется непосредственно региональными властями, но является далеко не самой существенной в количественном выражении. Кстати, судя по динамике трех последних лет, она к тому же имеет тенденцию к снижению в структуре финансовых ресурсов регионов в целом (см. рис. 12.1). В таблицах 12.5 – 12.6 приведены некоторые данные о финансовых ресурсах предприятий и банков по Центральному федеральному округу. Ресурсы банков представлены полными активами банковского сектора, а ресурсы юридических лиц представлены депозитными вкладами. В отношении юридических лиц в качестве ресурсов приведены исключительно депозитные вклады. Именно их очевидно можно рассматривать в качестве ресурсов. Другие финансовые составляющие предприятий уже задействованы. Доля таких депозитов в общей структуре финансовых ресурсов региона относительно не велика (см. рис. 12.1). В целом это те финансовые ресурсы, в отношении которых региональные власти не имеют возможности прямого (непосредственного) управления, и в отношении которых они могут только создавать условия по более или менее благоприятному их функционированию. Эти самые условия создают потенциальные возможности роста доходов бюджета, первоисточником чего является рост региональной экономики, а соответственно увеличение налоговых воспроизводящих возможностей региона.

В значительной мере это определяется привлечением на территорию инвестиций. Способность сделать свой регион инвестиционно привлекательным во многом определяет финансовый потенциал территории. В этой связи можно отметить, что еще в 2011 г. Агентством стратегических инициатив в партнерстве с общероссийской общественной организацией «Деловая Россия» был разработан и опубликован «Стандарт деятельности органов исполнительной власти субъекта Российской Федерации по обеспечению благоприятного инвестиционного климата в регионе».38 Подготовленный Стандарт является попыткой, опираясь на реально действующие в российских регионах практики при учете мнения предпринимательского сообщества, описать определенные (в основном организационные) действия по стимулированию инвестиционного процесса и привлечению инвестиций. В период с 2012 по 2014 гг. инвестиционные стратегии приняты в целом ряде российских регионов. Среди них: Красноярский и Хабаровский края, Свердловская область, Калужская область, Тульская область, Воронежская область, Тульская область, Тверская и Ростовская области. В настоящее время идут работы по созданию аналогичного Стандарта инвестиционной привлекательности для муниципалитетов.39 Эту работу ведут Агентство стратегических инициатив (АСИ), Всероссийский совет местного самоуправления (ВСМС), бизнес-ассоциация «Деловая Россия» и Торгово-промышленная палата Российской Федерации. Финансовые ресурсы населения Самой значимой (потенциально) частью финансовых ресурсов регионов являются финансовые ресурсы населения (рис 12.1, табл. 12.7). При этом обращает на себя внимание не только абсолютные цифры и их относительная доля в общей сумме финансовых ресурсов региона, но и темпы их роста.

Удивительным представляется и то, что в некоторых регионах в структуре расходов населения самыми значительными темпами растет статья «Прирост денег на руках населения». Подобные данные в динамике за последние 15 лет по Рязанской области приведены в таблице 12.8. В период с 2012 по 2013 год прирост составил цифру, сопоставимую с региональным бюджетом (см. табл. 12.2 и 12.8). Очевидно, что имеющиеся финансовые ресурсы населения не имеют своего применения.

*- предварительные данные Однако справедливости ради следует отметить, что подобное наблюдается только в отдельных регионах, а в целом по РФ такого прироста не наблюдается. Данные по некоторым регионам приведены в табл. 12.9.

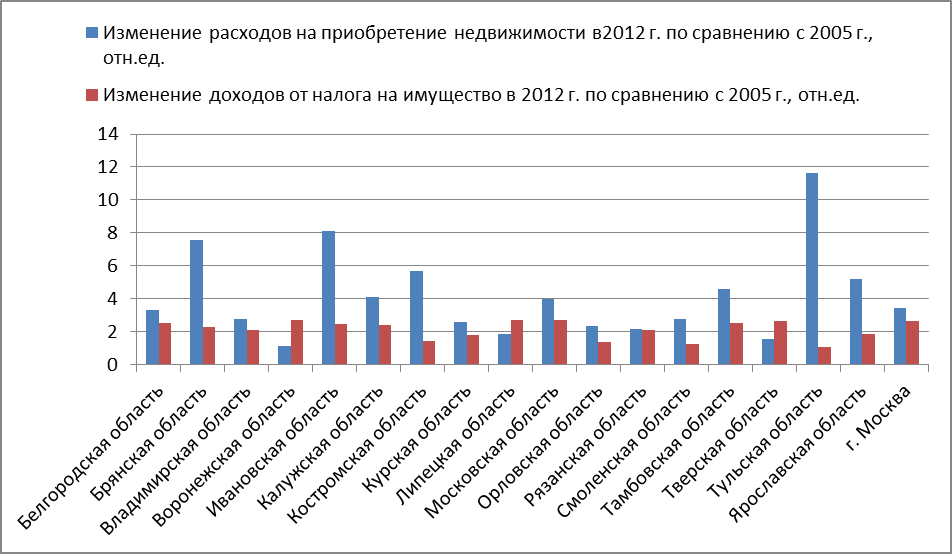

* Знак (-) означает превышение расходов над доходами. Проведенный сравнительный анализ темпов роста расходов на приобретение недвижимости физическими лицами и роста доходов от налога на недвижимость свидетельствует о некоторых проблемах в области налогового администрирования (рис. 12.2 и табл. 12.10). Причем это по налогам, находящимся в ведении региональных и муниципальных властей. Единственное, что можно сказать в их защиту, что сбором этих налогов осуществляет служба федерального уровня. Совершенно очевидно, что здесь требуется совершенствование организационного взаимодействия между уровнями власти и различными ведомствами.  Рис. 12.2. Соотношение темпов роста расходов населения на приобретение недвижимости и темпов роста налога на имущество.

Рассматривая в данной главе финансовый потенциал региона, мы остановились только на тех его составляющих, которые традиционно рассматриваются и измеряются исключительно в денежном выражении. Однако финансовые возможности регионов этим не исчерпываются. В региональной (а также в муниципальной) собственности находится имущество, земля, нематериальные активы. Понятно, что каждый из перечисленных активов включает в себя множество структурных составляющих. Многие из этих составляющих порой достаточно сложно оценить в количественном выражении (например, земля, водные ресурсы, лесные ресурсы, недра и пр.). Еще большие сложности вызывает вопрос их стоимостной оценки. Но, безусловно, эти ресурсы (активы) имеют эту стоимостную оценку, а соответственно вносят свой вклад в финансовый потенциал региона. Однако такая постановка вопроса требует более подробного изучения и анализа, и очевидно должна являться темой отдельной работы. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||