КОНСПЕКТ лекций 04. Конспект лекций по ПМ 04 (1). Конспект лекций по профессиональному модулю

Скачать 1.74 Mb. Скачать 1.74 Mb.

|

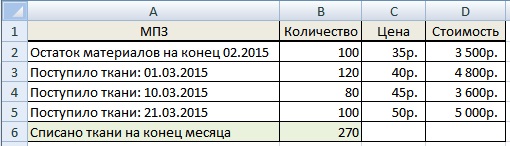

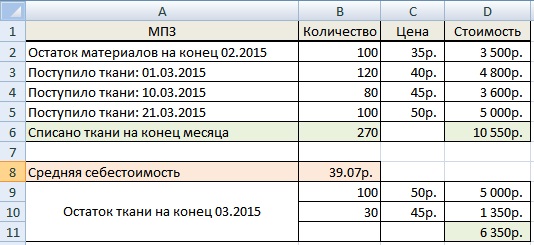

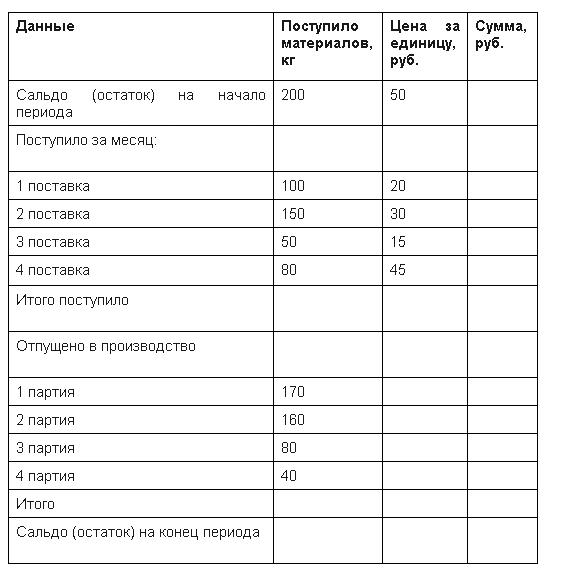

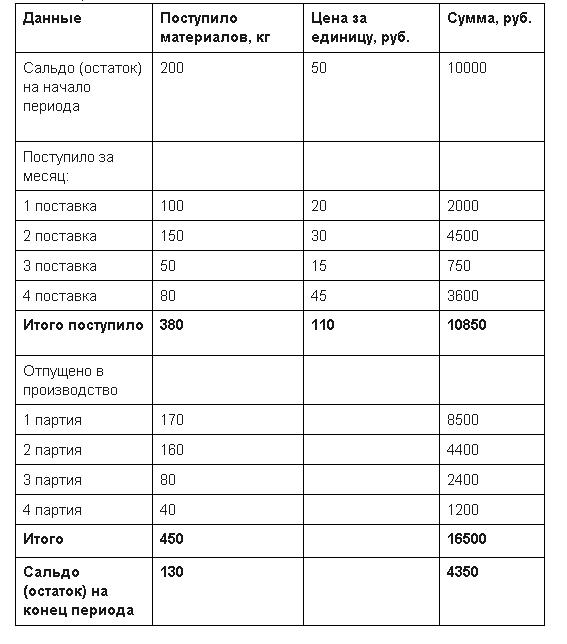

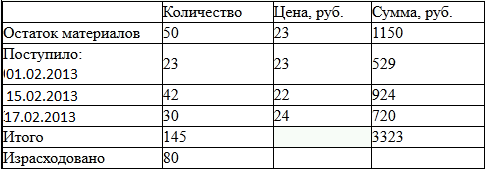

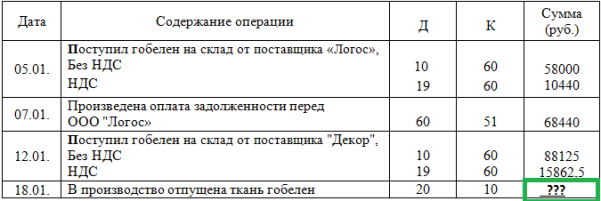

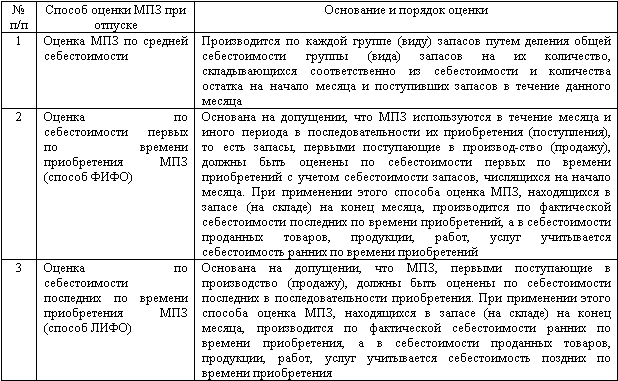

Метод ФИФО в складской программеНесмотря на то, что метод ФИФО достаточно прост по части понимания принципа его действия, каждый раз считать себестоимость вручную очень трудоемко. Особенно если у вас небольшой бизнес, а вы сами — и директор, и кассир, и бухгалтер, и главный закупщик. Гораздо проще, если вы просто вводите данные о поставках и продажах и тут же получаете результат. Именно так можно работать с сервисом МойСклад. Программа полностью автоматизирует процессы торговли и сама считает себестоимость списанных товаров по методу ФИФО. МойСклад вычисляет рентабельность для каждого товара или товарной группы, хранит и показывает текущие и исторические остатки, а также множество других данных, которые могут пригодиться. Таким образом, вы экономите время и можете быть уверены в точности тех показателей, на основе которых принимаете решения. Учетная политика компании Согласно законодательству, организация сама выбирает, как именно считать себестоимость товаров. Важно, чтобы метод, которым вы считаете, обязательно был отражен в учетной политике компании. Об этом говорится в 313 статье Налогового кодекса РФ, а также в пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 октября 2001 г. № 119н. Изменения в учетную политику можно вносить раз в год. То есть внести их вы можете и раньше, но действовать они по закону начнут в следующем году — в начале нового налогового периода. Учетную политику составляет бухгалтер и утверждает руководитель организации. Для целей управленческого учета вы свободны применять любой метод расчета себестоимости. Наш совет — использовать тот же, что прописан в вашей учетной политике, — так будет меньше путаницы. Таким образом, существует 4 метода оценки материальных ценностей: По фактической себестоимости единицы продукции; Метод средневзвешенной себестоимости; Метод ФИФО; Метод ЛИФО с 2008 отменен. По фактической себестоимости каждой единицы оценивают материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасы, которые не могут быть обычным образом заменены на другие. Средневзвешенная себестоимость определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало периода и по поступившим запасам за период. При методе ФИФО применяется правило: первая партия на приход – первая в расход. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене первой закупленной партии, затем по цене второй партии и т. д. в порядке очередности, пока не будет получен общий расход материалов за период. При методе ЛИФО применяется правило: последняя партия на приход – первая в расход, то есть сначала списываются материалы по себестоимости последней партии, затем по себестоимости предыдущей партии и т. д. в порядке очередности, пока не будет получен общий расход материалов за период. Метод ФИФО. Метод ФИФО (англ. FIFO, First In First Out, модель конвейера) – метод бухгалтерского учета материально производственных запасов предприятия в хронологическом порядке их поступления и списания. Базовый принцип данного метода является «первый пришел – первый ушел», то есть материалы, пришедшие на склад первыми, будут использованы тоже первыми. К материально производственным запасам (МПЗ) относят оборотные активы, используемые в производственном цикле компании: сырье, материалы, полуфабрикаты, готовая продукция. Запасы занимают значительную часть оборотных активов предприятия и требуют грамотного учета. В бухгалтерском учете существуют и другие методы учета материальных запасов: по стоимости каждой единицы; по средневзвешенной себестоимости; по стоимости последних закупок (ЛИФО).  ФИФО ФИФО Пример оценки Рассмотрим пример использования метода ФИФО на практике. На рисунке ниже показаны исходные данные по приходу и использованию материально производственных запасов ткани. За месяц март было израсходовано 270 метров ткани, необходимо определить запасы ткани на апрель.  Метод ФИФО. Пример расчета При расчете методом ФИФО необходимо использовать данные последовательно, начиная с остатков за предыдущий месяц. Общая сумма поступившей ткани за март составила 13400 руб. В 270 входит остаток за предыдущий месяц – 100 м., 120 м за первое поступление и 50 метров за второе поступление. Стоимость списанного материала рассчитывается следующим образом: 100 х 35 руб. + 120 х 40 руб. + 50 х 45 руб. = 10 550 руб. Оценка себестоимости одного метра ткани методом ФИФО составляет: 10 550 / 270 = 39,07 руб. Расчет стоимости остатка на конец месяца: (3500+ 13400) – 10550 = 6350 руб.  Оценка остатков методом ФИФО Следует помнить, что первым делом в следующем месяце будут списываться материалы из второй партии ткани. На конец марта в остаток будут входить материалы из второй и третьей партии ткани, в количестве 30 и 100 метров соответственно. Метод ФИФО в бухгалтерском учете Данный метод применяется, когда стоимость производственных запасов осуществляется исходя из стоимости материалов, которые поступили на предприятие раньше. Например, если у предприятия было несколько поставок, то сначала материалы учитываются в производстве по цене первой поставки, затем по цене второй поставки и т.д. последовательно. Пример применения ФИФО в бухгалтерском учете рассмотрен ниже. Итак, осуществим оценку материально-производственных запасов по методике FIFO. Требуется рассчитать стоимость производственных запасов, отпущенных в производство по методу ФИФО. Данные для решения приведены в таблице.  Метод FIFO в бухучете Метод FIFO в бухучетеРешение. При методе учета производственных запасов по методу ФИФО мы должны, отправляя материалы в производство, в первую очередь отправлять материалы, которые поступили к нам раньше. Итак, первая партия, отправляемая в производство, составляет 170 кг. У нас на начало периода был остаток в размере 200 кг по цене 50 рублей за килограмм. Следовательно, 170 кг учитываем по цене 50 рублей за килограмм, что составит 170*50=8500 рублей. Вторая партия, отправляемая в производство, составляет 160 кг. У нас остался остаток с начала месяца в 30 килограмм по цене 50 рублей за килограмм. И в первую поставку мы получили 100 кг материалов по цене 20 руб. за килограмм. Что дает нам 130 кг, но нам нужно 160 кг. Поэтому еще 30 кг берем из второй поставки по цене 30 руб. за килограмм (запоминаем, что во второй поставке остается (150-30) 120 кг материалов по цене 30 руб. за килограмм. Итак, вторая партия, отправляемая в производство, будет учтена на сумму = 30х50+100х20+30х30=4400 рублей. Третья партия, отправляемая в производство, составляет 80 кг. У нас остался остаток со второй поставки 120 килограмм по цене 30 рублей за килограмм. Следовательно, 80 кг (третью партию, отправляемую в производство) учитываем по цене 30 рублей, что составит 80х30=2400 рублей (запоминаем, что во второй поставке остается (120-80) 40 кг материалов по цене 30 руб. за килограмм. Четвертая партия, отправляемая в производство, составляет 40 кг. У нас остался остаток с третьей поставки 40 килограмм по цене 30 рублей за килограмм. Следовательно, 40 кг (четвертую партию, отправляемую в производство) учитываем по цене 30 рублей, что составит 40х30=1200 рублей. Всего в производство при методе ФИФО отправляем материалов на сумму 8500+4400+2400+1200=16500 рублей. Обобщим полученные данные в таблице.  Реализация метода FIFO Реализация метода FIFOМетоды расчета себестоимости В торговле необходимо выбрать тот метод, который является более выгодным. На сегодняшний день существует три разрешенных законом метода оценки и расчета — по стоимости каждой единицы товара, по средней себестоимости и по методу FIFO (англ. «first in, first out»). Каждый из них будет давать разные показатели по прибыльности бизнеса, а значит, и по налоговому, и по управленческому учету. Такой, казалось бы, простой вопрос — по какой себестоимости списывать проданные товары, — может серьезно повлиять на то, как будет развиваться ваша торговля. В этом материале мы рассмотрим все представленные методы расчета себестоимости, оценим преимущества каждого, а также расскажем, когда какой лучше применять. По себестоимости каждой единицы Как понятно из названия, этот метод предполагает, что при расчетах учитывается стоимость каждого конкретного товара. Такую систему применяют при торговле уникальными и дорогими товарами, когда важна точность. Например, она подойдет тем, кто будет продавать автомобили, предметы искусства или ювелирные изделия. Логично, что когда товар штучный, и один не может свободно заменить другой, в учет при списании ТМЦ вносится именно та цена, по которой он был поставлен. Этот метод предполагает также, что всегда понятно, из какой конкретно поставки был проданный товар. Метод средней себестоимости Он используется чаще, чем предыдущий, и предполагает ежемесячный расчет себестоимости товаров по среднему арифметическому. При этом не имеет значения, из какой конкретно поставки «ушел» тот или иной товар. Данный метод списания ТМЦ подойдет для компаний, торгующих изделиями, для которых штучный учет не важен. Это могут быть, например, канцтовары, одежда, обувь, игрушки, косметика и любые другие товары широкого потребления. Особенно выгоден метод средней себестоимости для тех товаров, цена на которые постоянно меняется и в большую, и в меньшую сторону. Этот метод наиболее прост для учета. Средняя стоимость товаров рассчитывается по такой формуле: [средняя стоимость ТМЦ] = ([стоимость ТМЦ на начало месяца] + [стоимость ТМЦ, поступивших за месяц]) / ([количество ТМЦ на начало месяца] + [количество ТМЦ, поступивших за месяц]) А стоимость списанных за месяц товарно-материальных ценностей вычисляется так: [стоимость списанных ТМЦ] = [средняя стоимость ТМЦ] X [количество ТМЦ, проданных за месяц] Пример расчета по методу средней себестоимости. На начало месяца в магазине «Канцтовары» оставалось 370 шариковых ручек по закупочной цене 10 рублей. В течение месяца было поставлено еще 1000 ручек двумя партиями — 500 по 9 рублей 50 копеек и 500 по 9 рублей. Считаем среднюю стоимость: Стоимость ТМЦ на начало месяца: 370 X 10 = 3700 (руб.) Стоимость 1-й новой поставки ТМЦ: 500 X 9.5 = 4750 (руб.) Стоимость 2-й новой поставки ТМЦ: 500 X 9 = 4500 (руб.) Средняя стоимость ТМЦ: (3700 + 4750 + 4500) : (370 + 1000) = 9.45 (руб.) По этой средней стоимости и будут считаться списанные товары и высчитываться прибыль. Например, если ручки продаются по 15 рублей, и за месяц было продано 1100 ручек, прибыль конкретно за эти ручки будет считаться так: 1100 X 15 – 1100 X 9.45 = 6105 (руб.) Преимущества метода расчета по средней себестоимости — в стабильности цены продаваемых материалов и простоте. Однако с точки зрения налогового учета он не является оптимальным в том случае, когда, например, вы закупаете одни и те же ручки у одного и того же поставщика, и он постепенно снижает вам цены. Рассмотрим следующий вариант. Метод ФИФО. Пример расчета Это самый популярный метод расчета себестоимости. В нем используется принцип очереди. Предполагается, что первыми списываются товары, которые были поставлены раньше. Отсюда и название метода FIFO (англ. «first in, first out» — «первый пришел, первый ушел»). При этом, за исключением случаев, когда важен срок годности, не обязательно сначала отгружать товары из более ранней поставки — это используется в расчетах как допущение. То есть себестоимость товаров, которые продаются первыми, считается по цене остатков из самой «старой» поставки. Когда остатки количественно исчерпываются, списание ТМЦ идет уже по цене следующей по времени поставки, затем — следующей, и так далее. Пример расчета по методу ФИФО. Возьмем наш магазин «Канцтовары» с шариковыми ручками и точно такую же ситуацию, которая приведена выше. У нас есть 370 шариковых ручек по 10 рублей и поставка двумя партиями по 500 ручек – сначала за 9 рублей 50 копеек, потом за 9 рублей. Продано 1100 ручек по 15 рублей. Считаем прибыль. Первыми уйдут 370 ручек по 10 рублей — это 3700 рублей. Далее уходят 500 ручек по 9.5 рублей — это еще 4750. Остается 230 ручек по 9 рублей, это 2070 рублей. 1100 X 15 – (3700 + 4750 + 2070) = 5980 (руб.) Как видно из примера расчета по методу ФИФО, показатель прибыли в данном случае ниже, чем в примере со средней стоимостью. Соответственно, налог на прибыль будет меньше. Что лучше? Оба этих метода вполне рабочие. Однако ФИФО считается более точным, чем метод средней себестоимости. Особенно он выгоден в плане налогов, если цена на закупаемые вами товары постоянно снижается. Тогда стоимость списываемых товаров будет наибольшей, а остатка — минимальной. Поэтому ответом на вопрос, что лучше, ФИФО или средняя себестоимость, в большинстве случаев будет первый вариант. В складской программе Несмотря на то, что метод ФИФО достаточно прост по части понимания принципа его действия, каждый раз считать себестоимость вручную очень трудоемко. Особенно если у вас небольшой бизнес, а вы сами — и директор, и кассир, и бухгалтер, и главный закупщик. Гораздо проще, если вы просто вводите данные о поставках и продажах и тут же получаете результат. Именно так можно работать с сервисом Мой Склад. Программа полностью автоматизирует процессы торговли и сама считает себестоимость списанных товаров по методу ФИФО. Мой Склад вычисляет рентабельность для каждого товара или товарной группы, хранит и показывает текущие и исторические остатки, а также множество других данных, которые могут пригодиться. Таким образом, экономится время и можно быть уверенными в точности тех показателей, на основе которых принимаете решения. Разбираем метод ФИФО на примере Метод ФИФО – это метод списания материалов, при котором вначале списываются ранее купленные материалы. В итоге на остатке материалы числятся по цене наиболее соответствующей текущим ценам на рынке. Рассмотрим простой пример. Имеются следующие данные по остаткам материалов на складе.  Данные по остаткам материалов на складе Данные по остаткам материалов на складеОпределим себестоимость отпущенных материалов в производство методов оценки ФИФО. (50 х 23 руб.) + (23х23 руб.) + (7 х22 руб.) = 1833 руб. Остаток материалов составляет: 35 шт. по 22 руб., 30 шт. по 24 руб. на сумму 1490 руб. Рассмотрим типовую задачку для закрепления материала. По данным бухгалтерского учета ООО «Старт» по состоянию на 01.01.2017г. на складе числятся следующие остатки материалов по счету 10.1:  Остатки материалов по счету 10.1 Остатки материалов по счету 10.105.01.2013г. от поставщика ООО «Логос», на склад предприятия ООО «Старт» поступила ткань — гобелен в количестве 500 метров по цене 136,88руб. за метр, в том числе НДС. 07.01.2013г. оплачено за материалы ООО «Логос» в размере 68 440руб. 12.01.2013г. от поставщика ООО «Декор», на склад ООО «Старт» поступила ткань — гобелен в количестве 750 метров по цене 138,65руб. за метр, в том числе НДС. 18.01.2013г. со склада была отпущена ткань — гобелен для целей основного производства в количестве 1480 метров. Согласно учетной политике ООО «Старт» при отпуске материалов в производство или ином выбытии их оценка производится – по методу ФИФО. Необходимо посчитать стоимость отпущенных в производство материалов и составить бухгалтерские проводки. Составим журнал хозяйственных операций ООО «Старт» за январь 2013г.  Журнал хозяйственных операций Журнал хозяйственных операцийНеобходимо посчитать стоимость списанного гобелена в размере 1480 метров. Организация использует метод ФИФО и списать необходимо сперва первые поступившие материалы. На складе числятся 480 метров по цене 115 рублей, остается списать еще 1000 м, 500 берем по цене первой поставки 116 рублей и 500 м из последнего поступления по 117,5 руб. Получаем: 115х480 + 116х500 + 117,5х500 = 55 200+58 000+58 750 = 171 950 руб. Таким образом стоимость списанных материалов составит 171 950 руб. а на остатке у ООО «Старт» будет 250 м гобелена по цене 117,5 рублей. До 2008 года существовал так же метод ЛИФО, но больше он не применяется. Схематично различия между этими методами выглядит так.  Методы списания себестоимости Метод ФИФО Организации должны уделять достаточное внимание затратам. В целях обоснования расходов необходимо уметь аргументировать целесообразность их появления. Списание материальных ценностей подчиняется определенным правилам. Нередко субъекты используют метод ФИФО в бухгалтерском учете для определения стоимости использованных МПЗ. Метод списания Практически невозможно представить ситуацию, при которой закупка необходимых для работы однородных групп товаров происходит идентично в течение длительного времени. Как правило, материалы и сырье поступают от нескольких организаций и по разной цене. При больших оборотах отследить себестоимость конкретной единицы, использованной на производственные нужды, не удается. Законодательство позволяет списывать материальные ценности на затраты по мере их выбытия, используя несколько способов. Согласно ПБУ 5/01 «Учет материально-производственных запасов» бухгалтерский учет допускает использование нескольких методологий: Ориентируясь на себестоимость каждой единицы. Подходит для учета дорогостоящего товара, когда имеется возможность отследить выбытие каждой партии материалов и запасов. По средней себестоимости. Итоговые затраты определяются как соотношение средней цены (по стоимости остатка и суммы поступления) к общему количеству, определяемому аналогично. Метод ФИФО означает, что первоначально расходуются запасы, поступившие по времени первыми. Правило ФИФО еще нередко называют методом конвейера. Название представляет собой английскую аббревиатуру FIFO, что в переводе означает First in first out. То есть «первым поступил, первым выбыл». Способ списания ФИФО в бухгалтерском учете в 2017 году не изменился. Однородные запасы по-прежнему выбывают в той последовательности, в которой они поступили. Соответственно, материалы из последующих партий не выбывают до тех пор, пока полностью не израсходуются предыдущие. Принцип ФИФО означает, что списание в производство или на хозяйственные нужды происходит по фактической себестоимости МПЗ, поступивших первыми по очереди. Таким образом, себестоимость запасов, поступивших позже и не израсходованных, включается в стоимость остатков на конец периода. Принцип ФИФО на складе При действии некоторых условий метод ФИФО предпочтителен в условиях складского хранения товаров. Внимание! Учитывая, что ФИФО в бухгалтерском учете в 2017 году ― это по-прежнему приоритет списания первоначальных поступлений, запасы покидают склад в строгой последовательности оприходования. Партии же вновь поступивших однородных товаров не списываются, пока не израсходовались предыдущие. Метод ФИФО особо предпочтителен, если речь идет о скоропортящихся товарах. Хронологическая последовательность списания материалов должна быть подтверждена финансовым планированием, затрагивающим, прежде всего, эффективность работы склада. Необходимо избегать простоев производственных процессов по причине нехватки сырья. Не менее важна и задача минимизировать убытки по причине несвоевременной порчи товаров. При списании материалов, что представляет собой способ ФИФО, выделяют следующие особенности: поступающий товар рассматривается отдельно по партиям; определяется себестоимость закупленных партий товара; предотвращение порчи продукции; минимизация убытков посредством эффективного использования запасов. Метод ФИФО применительно к складскому учету актуален для продукции следующих видов: скоропортящиеся товары; продукция с ограниченным сроком годности; товары, которые могут морально устареть. Принятый в учете способ ФИФО, пример для списания перечисленных запасов, позволяет максимально избежать потенциальных убытков в виде порчи МПЗ. В то же время на практике реализация этого принципа может быть довольно затруднительной. На крупных предприятиях с большим оборотом требуется развитая система учета запасов, включающая мониторинг движения и остатков материалов. Большое значение имеет и организация размещения товаров, складского зонирования, позволяющего отгружать востребованные по времени материалы. Пример расчета На данный момент положения ПБУ 5/01 применительно к рассматриваемому вопросу не изменились. Метод ФИФО в бухгалтерском учете в 2017 году также действует: в состав произведенных затрат входит себестоимость использованных товаров, которые были приобретены первоначально. Остаток же МПЗ ― это себестоимость запасов, поступивших позже. В бухгалтерском учете метод ФИФО ― пример влияния изменения закупочных цен на финансовый результат. Так, при увеличении стоимости МПЗ однородной группы в себестоимость продукции будет включена первоначальная низкая цена. Соответственно, затраты на продукцию будут невелики, прибыль увеличится. Способ ФИФО, пример расчета которого предполагает снижение закупочных цен, наоборот будет увеличивать себестоимость выпуска продукции, снижая прибыль. Пример. Предприятие занимается изготовлением хлебобулочных изделий. На начало периода остатки муки по цене 20 000 руб. за тонну составляли 2 тонны, всего на 40 000 рублей. Затем мука поступала партиями: 1-е поступление 3 тонны по 25 000 рублей; 2-е поступление 5 тонн по 30 000 рублей. За рассматриваемый период было израсходовано 4 тонны муки. Организация использует метод ФИФО. Пример расчета списания будет следующий: Себестоимость муки, отданной в производство, составляет 2 тонны по 20 000 рублей и 2 тонны по 25 000 рублей. Итого 2 х 20 000 + 2 х 25 000 = 90 000 рублей. Средняя себестоимость тонны муки равна 90 000/4=22 500 рублей. Остаток муки равен 1 тонна по 25 000 рублей и 5 тонн по 30 000 рублей. Итого 1 х 25 000 + 5 х 30 000 = 175 000 рублей. Себестоимость остатка равна 175 000/6= 29 166,67 рублей за тонну. По результатам вычислений метод ФИФО позволяет изначально учитывать товар, поступивший по времени первым. Затраты на покупку последующих МПЗ будут учтены по мере использования. |