КОНСПЕКТ лекций 04. Конспект лекций по ПМ 04 (1). Конспект лекций по профессиональному модулю

Скачать 1.74 Mb. Скачать 1.74 Mb.

|

|

Конспект лекций по профессиональному модулю ПМ 04. Оценка эффективности работы логистических систем и контроль логистических операций ПМ 04. МДК 04.01 Оценка эффективности работы логистических систем и контроль логистических операций Санкт-Петербург, 2019

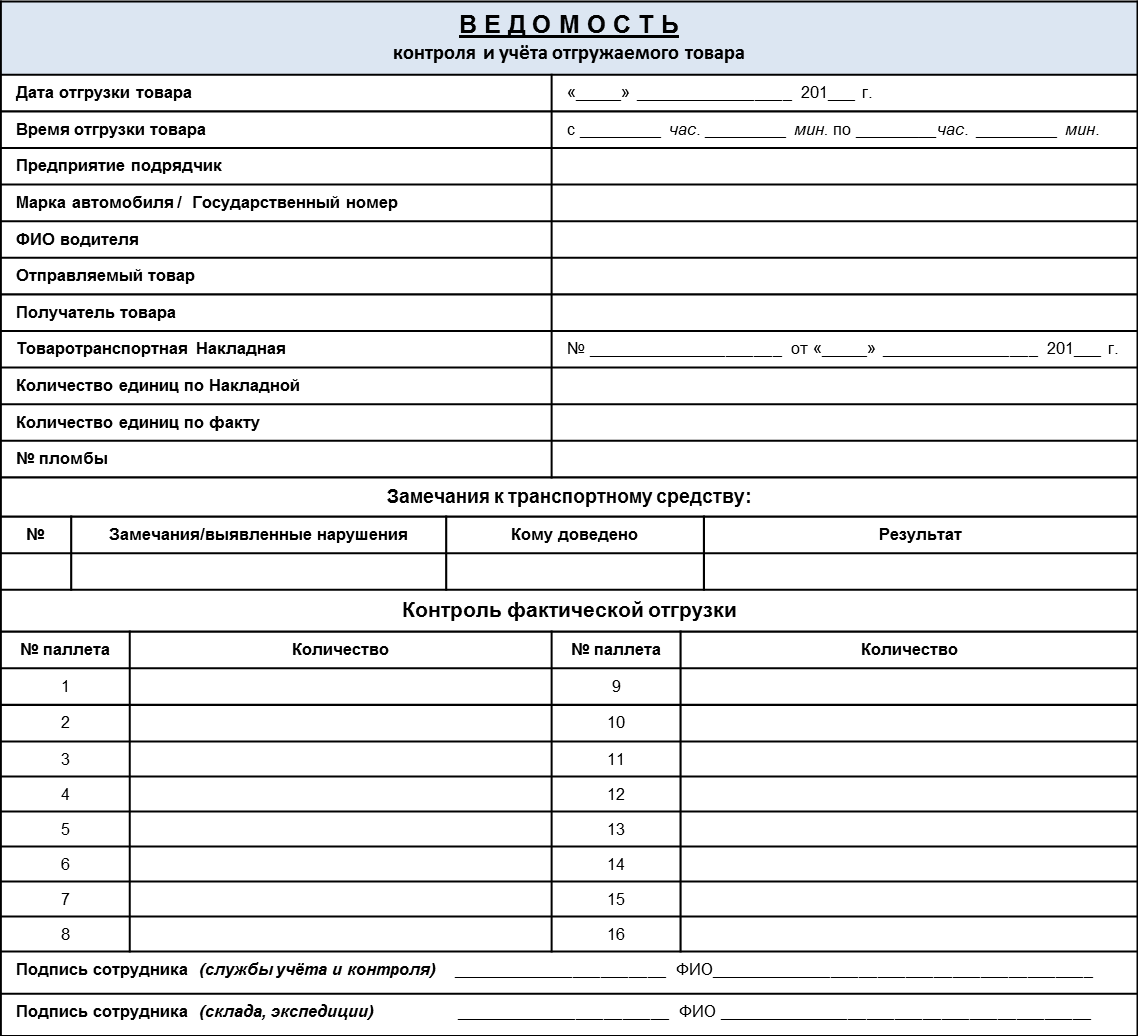

Тема 1.1. Значение, формы и методы контроля логистических процессов и операций. Контроль логистических операций – процесс, обеспечивающий обнаружение и разрешение проблемных ситуаций (недостачи, излишки, пересортица, брак, недовложения, перевложения, порча, уничтожение ТМЦ). Принципы контроля логистических операций: 1. Централизованность (руководитель должен первым знать обо всех серьезных отклонениях, сбоях от установленного плана, а если это невозможно, то контролировать самые важные участки работы); 2. Адекватность содержанию деятельности (система контроля должна быть приспособлена к характеру деятельности конкретной организации); 3. Объективность (недопустимость использования личных симпатий и антипатий независимого учётчика в отношении кого-либо; достигается введением системы контроля по объективным показателям, понятным и принятым на объекте); 4. Гибкость (приспособление к происходящим изменениям); 5. Контроль должен быть опережающим (должен давать сигнал об отклонениях еще до того, как они произойдут, для своевременного их решения); 6. Нацеленность на решение проблемы (а не на ее выявление и констатацию); 7. Регулярность (чем меньше промежуток времени между операциями контроля, тем выше активность контроля и тем более действенные меры можно принять); 8. Своевременность (обеспечение возможности устранять отклонения прежде, чем они примут серьезные размеры). Пути повышения эффективности контроля логистических операций: 1. Использование независимых контролёров/учётчиков (службы учёта и контроля на складах). 2. Разработка документации учёта и контроля на каждую контролируемою логистическую операцию. 3. Видеоконтроль или фотофиксация выявленных нарушений при поступлении ТМЦ на склад (адаптация к имеющейся на объекте системе видеонаблюдения). 4. Комплексность и охват контролем всех этапов движения ТМЦ на складах. Решаемые задачи службы учёта и контроля: 1. Раннее выявление недостач, повреждения товарных запасов при поступлении на склад: — выявление случаев подделки сопроводительных документов (несоответствие записей, печатей, исправления, подтирки и т.д.); — выявление случаев попыток и хищения товара из автотранспорта осуществляющего доставку (повреждения тентов кузова, пломбировочного троса, пломб и т.д.); — предварительный приём товара (визуальный осмотр поступившего товара при вскрытии автотранспорта, осмотр целостности паллет, коробов, товара при его выгрузке из автотранспорта). 2. Соблюдение процедур и качество приёмки ТМЦ на склад: — контролируемость и мониторинг операций приёмки товарных запасов на склад (отбраковка товара, размещения в зоне приёмки, взвешивание, коробочный пересчёт, поштучный пересчёт – выборочный, в поврежденных коробах/таре и т.д.). 3. Мониторинг наличия товарных запасов, находящихся на складском хранении: — выборочная сверка (пересчёт) фактического наличия определённого (частые недостачи, топового, дорогостоящего, претензии на брак, и т.д.) товара находящегося на хранении. 4. Выявление несанкционированных отгрузок ТМЦ со склада: — выявление случаев попытки вывоза ТМЦ: без сопроводительных документов, по поддельным документам, несоответствующим (по наименованиям и количеству) сопроводительным документам и т.д. Перечень документации службы учёта и контроля: 1. Функциональные обязанности 2. Должностные инструкции на каждую контролируемую операцию 3. Алгоритм действий при выявлении нарушений, нестандартных/кризисных ситуациях 4. Выписки из внутренних процедур, инструкций по логистическим операциям 5. Выписка из внутреннего распорядка на объекте 6. Образцы сопроводительных документов 7. Образцы подписей материально ответственных лиц имеющих право санкционировать отгрузку, вывоз, вынос ТМЦ 8. Формализованные документы: — Ведомости контроля, поступающего/отгружаемого товара; — Ведомости пересчёта ТМЦ; — Акты по выявленным нарушениям, недостачам, несанкционированным действиям; — Отчёты по проделанной работе (ежедневный, еженедельный, ежемесячный, ежеквартальный, годовой). Видеоконтроль и фотофиксация (комплексность в работе службы учёта и контроля): — обеспечивает визуальный мониторинг производственных зон склада; — является средством профилактики хищений и порчи товаров; — осуществляет запись и хранение изображений, которые могут быть использованы при проведении расследований хищений, порчи и т.п.; — возможность удалённого визуального контроля рабочего процесса; — обеспечивает доказательную базу выявленным нарушениям в результате приёмки, отгрузки ТМЦ (фотофиксация претензий к автотранспорту, доставки; фотофиксация обнаруженных недостач, пересортицы, брака, повреждений ТМЦ)

Контроль движения ТМЦ ( служба учёта и контроля на этапе приёмки ТМЦ):   Подпись сотрудника службы учета и контроля Подпись сотрудника склада и экспедиции Достигаемый результат службы учёта и контроля: 1. Снижения потерь в производственных и складских операциях. 2. Снижение количества претензий Компании со стороны контрагентов. 3. Повышение соответствия фактически отгруженного товара, товару указанному в сопроводительных документах. Контроллинг: определение, концепция, система Контроллинг - это некая система управления предприятием. Сам термин зародился в Америке, в 70-е годы, затем, он начал применяться в Западной Европе, а после в начале 90-х в СНГ, определения контроллинга представлены в целом ряде работ. В определении термин объединяет две составляющие: контроллинг как философия и контроллинг как инструмент: Главная цель контроллинга -- направлять процесс управления предприятием на достижение всех целей. Как правило, цели предприятия образуют «дерево целей». В организации контроллинг включает в себя: управление рисками (страховой деятельностью предприятий); обширную систему информационного снабжения; систему оповещения путём управления системой ключевых индикаторов; управление системой реализации стратегического, тактического и оперативного планирования. Контроллинг также выполняет многие функции. Сюда можно причислить: постановку целей, сбор и обработку информации для принятия управленческих решений, осуществление функций оперативного контроля отклонений фактических показателей деятельности предприятия от плановых, их оценка и анализ, а также создание возможных вариантов управления, позволяющих в итоге урегулировать затраты и финансовые результаты. Руководству необходимо всегда быть в курсе о показателях фирмы, так чтобы иметь возможность удобно анализировать и принимать решения в условиях жесточайшей конкуренции и нестабильности законодательных решений правительства. Необходимость действовать в условиях конкурентной среды обусловливает повышенные требования к профессиональным качествам специалистов, способности руководителей брать на себя ответственность за результаты и последствия принимаемых решений. Чрезвычайно актуальными становятся учет временного фактора и организация анализа материальных, товарных, финансовых потоков, поиск обоснованных решений в регулировании производственно-хозяйственных и финансовых ситуаций. Внедрение в управленческую деятельность базируется на применении современных достижений в области информационных технологий, которые обеспечивают полноту, своевременность информационного отображения управляемых процессов, возможность их моделирования, анализа и прогнозирования. Одним из основных факторов влияния научно-технического прогресса на все сферы деятельности человека является широкое использование новых информационных технологий. Среди наиболее важных и массовых сфер, в которых информационные технологии играют решающую роль, особое место занимает сфера управления. Под влиянием новых информационных технологий происходят коренные изменения в технологии управления (автоматизируются процессы обоснования и принятия решений, организация их выполнения), повышается квалификация и профессионализм специалистов, занятых управленческой деятельностью. Основные положения контроллинга можно следующие: Первенство рентабельности (на первом месте стоит эффективность работы предприятия в целом и его подразделений); Рост объемов бизнеса компании оправдан в том случае, если сохраняется прежний уровень или рост эффективности; Действия по обеспечению роста доходности не должны повышать допустимые уровни рисков. Важно отметить, что организация службы контроллинга может быть централизованной либо децентрализованной. В централизованной организации служба контроллинга является самостоятельным подразделением, а главный контроллер подчиняется председателю правления фирмы или члену правления, отвечающему за контроллинг и финансы. Служба контроллинга разрабатывает рекомендации по принятию решений, а главный контроллер обобщает эти рекомендации и предоставляет их лицам, принимающим решения. Помимо этого, главный контроллер координирует деятельность централизованных служб контроллинга в области текущего и стратегического планирования, сметного планирования, анализа плановых и фактических показателей, корреспонденции и отчетности, выполняет специальные поручения, особые заказы и задания лиц, принимающих управленческие решения. Контроллеры подразделений ведут подготовительную работу по разработке рекомендаций, контролируют процесс разработки планов и рекомендаций, а также экономические результаты деятельности фирмы. Они также подготавливают информацию, необходимую для принятия управленческих решений, предоставляют ее руководству и консультируют руководителей по вопросам выбора наиболее оптимальных решений. При децентрализованной организации службы контроллинга часть задач централизованной службы контроллинга делегируется другим подразделениям. Недостаток такой формы организации в том, что подразделением может быть принято решение, выгодное скорее для самого подразделения, чем для фирмы в целом. Также может иметь место дублирование деятельности. В системе контроллинга, прежде всего, заинтересованы владельцы капитала, так как именно эффективность будет определять уровень издержек альтернативного вложения капитала, также руководящий состав, результативность деятельности которого определяется эффективностью деятельности предприятия. Цепочка может продвигаться далее, вплоть до конкретного исполнителя. Основные задачи, которые решает контроллинг: оптимизация управления организационной структурой компании; создание эффективной системы учета результатов и операций; внедрение систем планирования, контроля и анализа деятельности; обеспечение мотивации персонала в повышении эффективности работы компании; совершенствование систем учета и управления компанией. Инструментарий контроллинга можно классифицировать по двум критериям: области применения -- какие задачи помогает решить данный инструмент; периоду действия -- стратегический или оперативный; Одним из наиболее эффективных в условиях ограниченности ресурсов методов внедрения контроллинга является поэтапное изменение управляющих и информационных потоков предприятия. Его применение означает последовательное проведение ряда шагов, эффективность каждого из которых можно оценить сразу после осуществления. Здесь условно можно выделить четыре этапа: постановка целей; внедрение на предприятии управленческого учета и отчетности; внедрение процедур планирования; внедрение процедур и механизмов контроля. 1. Постановка целей. На данной стадии определяются цели внедрения контроллинга на предприятии. Цели могут быть следующими: Увеличение конкурентоспособности предприятия. В настоящее время эффективные системы учета, анализа и планирования являются важнейшим фактором достижения успеха, подтверждением этому является увеличение объемов продаж крупнейших мировых поставщиков решений в этой области (продукты Oracle, R3 и т.д.). Повышение качества принимаемых решений. Сокращение товарно-материальных запасов на предприятии. Сокращение времени, необходимого руководству для принятия тактических и стратегических решений. Определение оптимальной себестоимости продукта. Упрощение взаимодействия подразделений предприятия. Снижение уровня издержек. В зависимости от целей выбирается набор инструментов и определяются сроки внедрения. 2. Внедрение на предприятии управленческого учета и отчетности. На данной стадии решаются следующие задачи: улучшения взаимодействия между подразделениями; своевременного получения руководством текущей информации о деятельности предприятия; улучшения мотивации сотрудников; снижения трудоемкости операций; урегулировать использование производственных мощностей; увеличение эффективности потребления финансовых, материальных и кадровых ресурсов предприятия. С этой целью составляется структурная схема предприятия, на которой указываются входящие и выходящие из подразделений информационные потоки, а также базы данных, существующие внутри подразделений. Далее задаются основные требования к системе управленческой отчетности. 3. Внедрение процедур планирования. На данной стадии вырабатывается формат планов и заданий для различных подразделений с привлечением всех уровней руководства. Кроме того, определяются методики составления планов. Планирование должно отражать важнейшие показатели деятельности предприятия, а также сбыт, прибыль, программы инвестиций и финансирования, бюджеты накладных расходов и нормативы издержек. Возможная структура системы планов предприятия: Целевые планы. Общий план результата. Финансовый план (план по прибыли, издержкам, выручке, денежных потоков, инвестиций). Оперативные планы. Стратегические планы. Плановые значения ключевых показателей. 4. Внедрение механизмов контроля. На данной стадии вводятся в механизмы для выявления соответствия фактических показателей с плановыми, а также разрабатывается система раннего предупреждения. Результат от внедрения системы контроллинга становится система, которая позволяет: предвидеть результаты деятельности; планировать деятельность, тем самым повышая эффективность использования ресурсов предприятия; заранее получать точную информацию необходимую для принятия управленческих решений; эффективно использовать налоговое планирование и схемы минимизации налогообложения. Сущность стратегического и оперативного контроллинга. Современный менеджмент разделяет цели предприятия на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные). Поэтому контроллинг - метод, позволяющий осуществлять контроль за достижениями как опреративных, так и стратегических целей деятельности предприятия. Задача стратегического контроллинга заключается в помощи предприятию эффективно использовать свои преимущества и создавать новые возможности. Служба стратегического контроллинга выступает в роли внутренних консультантов и собственников предприятия при выработке стратегии, стратегических целей и задач. Служба поставляет нужную информацию, ориентирующую руководство в процессе принятия решения. Основная задача оперативного контроллинга -- оказывать помощь менеджерам в достижении запланированных целей, которые выражаются чаще всего в виде количественных значений уровней рентабельности, ликвидности, прибыли. Таким образом, оперативный контроллинг ориентирован на краткосрочный результат, поэтому его инструментарий принципиально отличается от методов и методик стратегического контроллинга. Стратегический контроллинг определяет цели и задачи для оперативного контроллинга. В том числе, он координирует функции стратегического планирования, контроля и системы стратегического информационного обеспечения. Основное различие между стратегическим и оперативным контроллингом заключается в том, что первый ориентируется на тенденции будущего периода, а второй - на настоящий период. Характеристика оперативного и стратегического контроллинга представлена в табл. 1. Систему оперативного контроллинга используют для поддержания оперативных решений по недопущению кризисного состояния. Между стратегическим и оперативным контроллингами существуют характерные отличия: оперативный контроллинг ориентирован на конкретный результат; а стратегический на результат; контроль предпосылок, успеха и результата имеет различное значение для обоих видов контроллинга; объекты планирования и контроля в стратегическом не совпадают, а в оперативном идентичны; в области стратегическом контроллинга преобладает самоконтроль, а в оперативном -- контроль со стороны отдела контроллинга. Таблица 1. Характеристика оперативного и стратегического контроллинга

|