КОНСПЕКТ лекций 04. Конспект лекций по ПМ 04 (1). Конспект лекций по профессиональному модулю

Скачать 1.74 Mb. Скачать 1.74 Mb.

|

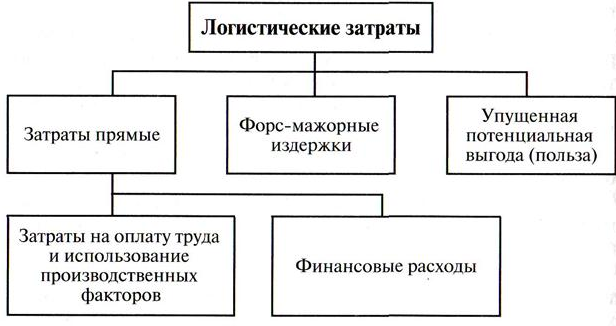

Логистические процессы, влияющие на финансовые показатели предприятия.Логистические процессы, охватывающие как материальные и информационные процессы, так и отдельные элементы финансовых процессов, приводят к возникновению определенных затрат, которые в хозяйственной практике не всегда отождествляются с затратами в строгом понимании этого термина. Однако они оказывают воздействие на общие результаты деятельности предприятия, поскольку влияют на его финансовые показатели. Можно выделить следующие группы хозяйственных решений, связанных с логистическими процессами, которые отражаются на финансовых показателях деятельности предприятия. 1. Использование рабочей силы, средств и предметов труда, а также сторонних (по отношению к предприятию) услуг, связанных с реализацией логистических процессов. 2. Платежи предприятия, включаемые в добавленную стоимость и являющиеся компонентами расходов на организацию деятельности, либо элементами распределения прибыли. К таким и платежам, в частности, относятся: налоги на недвижимость и на транспортные средства; платежи за природопользование; стоимость замораживания капитала (она лучше всего проявляется в процентных ставках за пользование заимствованным капиталом для финансирования активов предприятия). 3. Уменьшение активов предприятия в результате неэффективности логистических процессов: штрафы, предъявляемые поставщиками и получателями за несоблюдение параметров логистических процессов, согласованных в договорном порядке. Например, за несвоевременные поставки, за поставку товаров ненадлежащего качества, за несвоевременное выполнение обязательств и т.п.; убытки из-за низкого качества продукции, обусловленного несовершенством процессов товародвижения; убытки из-за старения запасов (естественная убыль, частичная или полная потеря продукцией потребительских качеств), уценки и переоценки запасов и т.п. 4. Упущенная прибыль, связанная с несовершенством организации логистических процессов, например, с отсутствием запасов изделий, пользующихся спросом, с предоставлением бонусов и скидок, связанных с перебоями в логистических процессах (несвоевременной поставкой, ненадлежащим качеством либо ассортиментом). Ниже представлен состав затрат, которые обычно включаются в издержки обращения: транспортные расходы; затраты на оплату труда; отчисления на социальные нужды; расходы на аренду и содержание зданий и сооружений; расходы на топливо, газ, электроэнергию для производственных нужд; расходы на ремонт основных средств; износ малоценных и быстроизнашивающихся предметов (МБП); расходы на хранение, подработку, подсортировку и упаковку товаров; расходы на рекламу; затраты по оплате процентов за использование займов; расходы на тару; прочие расходы. Для учета изменения объемов производства затраты принято делить на переменные и условно-постоянные. Группировка логистических затрат осложняется тем, что они имеют место и в сфере производства, и в сфере обращения. Компоненты логистических затрат и финансовые результаты логистических процессов по-разному отражаются как в учете, так и в балансе прибылей и убытков предприятия. Разнообразие классификаций логистических затрат по экономическому содержанию может быть сведено к представленной ниже на рисунке .  Рис. Структура логистических затрат Первая группа — прямые логистические затраты, отражаются в учете производственных затрат, причем для их выделения необходима дополнительная учетная и аналитическая работа. Вторую группу составляют форс-мажорные издержки, которые относятся к позициям, определяющим финансовые показатели деятельности предприятия. Третья группа – упущенная прибыль, которая вообще не отражается в балансе предприятия. По целевому назначению логистические издержки в сфере обращения могут быть связаны с содержанием товарных запасов, реализацией товарной продукции либо возникать из-за отсутствия товарных запасов. |