КОНСПЕКТ лекций 04. Конспект лекций по ПМ 04 (1). Конспект лекций по профессиональному модулю

Скачать 1.74 Mb. Скачать 1.74 Mb.

|

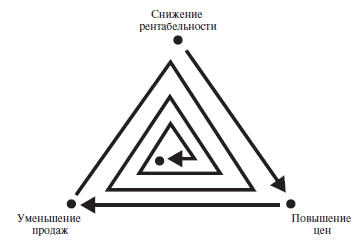

Понятие логистических издержек. Учет издержек.Уникальность компании на рынке достигается множеством способов, одним из которых являются низкие издержки, в том числе логистические. Каждый шаг по снижению расходов должен быть проанализирован под углом его влияния на текущие обороты и стратегию. Бухгалтерский учет характеризуется «поглощающим» подходом к издержкам, т.е. базируется на предпосылке, что расходы на производство необходимы и должны быть заложены в стоимость продукта. Поскольку расходы на логистику и продажи не являются необходимыми для собственно производства, их часто не учитывают в стоимости продукта. «Абсорбционная» бухгалтерия отличается большим разбросом единичных расходов, обусловленных изменениями производства: чем мельче производство, тем выше единичные расходы и наоборот. Имея постоянную цену продаж и изменяющиеся единичные расходы, производство в один период может принести прибыль, а в другой – убытки. Колебания доходности существенно затрудняют разработку стратегии ценообразования и распространения товаров, возникает ситуация, которую часто называют «спиралью смерти» (рис. 2). При снижении прибыльности повышают цены, что приводит к снижению спроса, а затем – и прибыли. Такое негативное сочетание тем сильнее, чем большая доля единичных расходов входит в постоянные расходы. Вопросы учета и анализа логистических издержек с целью их минимизации представляют наибольшую сложность по сравнению с другими видами затрат.  Рис. 2. Взаимосвязь цен, объема продаж и рентабельности Затраты определяются способом использования ресурсов. Они отражают, сколько и каких ресурсов израсходовано на логистические функции в ЛС при производстве и реализации продукции. Объем использованных ресурсов может быть представлен в натуральных и денежных единицах. Определение затрат всегда соотносится с конкретными целями, задачами, т.е. объем использованных ресурсов в денежном выражении рассчитывают для определенной функции или производственного подразделения предприятия. Управление затратами предполагает выполнение всех функций, присущих управлению любым объектом, т.е. разработку (принятие) и реализацию решений, а также контроль над их выполнением. Функции управления затратами реализуются через элементы управленческого цикла: прогнозирование и планирование, организацию, координацию и регулирование, активизацию и стимулирование выполнения, учет и анализ. Основные принципы управления затратами выработаны практикой и действуют при управлении логистическими издержками. Они сводятся к следующему: системному подходу к управлению затратами; единству методов, принятых на разных уровнях управления затратами; управлению затратами на всех стадиях жизненного цикла продукта – от создания до утилизации; сочетанию снижения затрат с высоким качеством продукции и услуг; недопущению излишних затрат; широкому внедрению эффективных методов снижения затрат; совершенствованию путем получения информации об уровне затрат; повышению заинтересованности производственных подразделений системы в снижении затрат. Системный подход находит свое выражение в том, например, что эффективность управления затратами оценивают по эффективности самого слабого звена системы. Низкий уровень нормирования затрат, слабая мотивация и стимулирование персонала за их снижение, недостаточный по объему и неудовлетворительный по качеству анализ, слабая система учета затрат, не обеспечивающая потребности руководства, – неизбежно скажутся на функционировании ЛС. Соблюдение всех принципов управления затратами создает базу экономической конкурентоспособности предприятия, завоевания им передовых позиций на рынке. Понятие управленческого учета. Учет затрат по методу АВС.Существуют два подхода к самому понятию «управленческий учет»: согласно первому, традиционному, управленческий учет представляет собой все, что «сверх» бухгалтерского и налогового, которые считаются базовыми; второй, новаторский, предлагает обратную формулу: управленческий учет – это весь учет, в том числе бухгалтерский и налоговый. Во всем мире бухгалтерский и налоговый учеты не считают «учетами», но видами отчетности, составленной на основе данных учета. Учет существует только один – управленческий. Бухгалтерский и налоговый учеты в России не полностью отвечают новым задачам учета. Чтобы планировать рост экономики, необходимо от учета показателей «работы», обращенных в прошлое, переходить к учету показателей «качества и эффективности», которые обращены в будущее, когда большая доля параметров приходится на нефинансовые и субъективные: цели, стратегии, доли рынка, уровень подготовки персонала и т.д. Целью создания новых систем учета затрат является получение точной, оперативной и достоверной информации для оперативного контроля и анализа рентабельности отдельных видов продукции и процессов. Одной из таких систем является «Т–С–М» – система управления всеми ресурсами и видами деятельности предприятия. Она основана на учете затрат по видам деятельности – Activity – Based – Costing, ABC. Суть данного подхода в следующем: эффективным направлением снижения затрат является управление ресурсосберегающей деятельностью. Управление затратами должно обеспечить их реальное снижение за счет сокращения деятельности, не создающей добавленной ценности, и совершенствования деятельности, ее создающей, т.е. повышающей ценность изделия. Методологию системы АВСможно описать следующим образом: в отличие от традиционных методов учета, основным принципом которых является положение – «выпускаемая продукция потребляет ресурсы», система АВС основана на принципе – «продукция потребляет виды деятельности, а производственная деятельность потребляет ресурсы»; для определения стоимости выявляются факторы, формирующие затраты. Факторы, определяющие величину затрат (cost drivers), связывают конкретные виды деятельности с соответствующими затратами (они является своего рода мерой деятельности, поскольку затраты изменяются пропорционально масштабу деятельности); на основе факторов, формирующих затраты, ресурсы распределяются между центрами производственной деятельности, а затем относятся на конкретные изделия. Для создания системы учета затрат методом АВС проводится разграничение хозяйственных операций на: 1) необходимые на уровне единицы изделия (операции по обработке); 2) осуществляемые на уровне партии изделий (транспортировка, наладка оборудования и др.); 3) определенного вида продукции (поддержание технических условий, производства, изменение проектной документации и др.). Далее выделяются переменные затраты (краткосрочные и долгосрочные) и определяются издержки, зависящие и не зависящие от объемов производства. Краткосрочные переменные затраты относятся на изделие пропорционально объему производства (материалы, заработная плата) и времени работы оборудования. Затраты, которые в традиционных системных учетах считались постоянными, с точки зрения системы АВС рассматриваются как долгосрочные переменные затраты. Например, затраты, связанные с обслуживанием и созданием условий производства, изменяются пропорционально числу партий изделий, заказов и др. Система учета затрат АВС обеспечивает учет затрат по каждому виду продукции на каждом этапе производственного процесса. В результате создания системы АВС на предприятии обеспечивается управление затратами по производственным центрам и создается возможность итогового анализа себестоимости конкретных изделий. Как показали результаты внедрения системы АВС, такой анализ значительно повышает объективность оценки рентабельности продукции. Продукция, которая получалась более рентабельной при традиционных методах распределения накладных расходов, может таковой и не оказаться согласно методу ABC. Традиционные системы управления затратами не отражают роста затрат по продукции, производимой мелкими партиями, поскольку на них списывается меньшая доля накладных расходов. И наоборот, изделия, производимые в больших объемах, принимают на себя большую долю накладных расходов и получаются менее рентабельными. Система АВС также позволяет сократить время производственных процессов, в результате управления теми видами деятельности, которые не повышают ценности изделия (транспортировка, складирование, сортировка и т.п.), хотя для потребителя методика расчета себестоимости процессов по этой системе и родственная ей методика расчета непосредственной доходности продукта (direct product profitability, DPP) соответствуют методике организации бюджета на основе процессов (activity based budgeting, ABB). Методика АВС применяется на производственных предприятиях. На первом этапе АВС соотносит расходы с детально расписанными процессами (обычно от 25 до 100), а затем эти процессы – с продуктом. Продукты отличаются друг от друга объемом процессов или набором стандартных операций, которые необходимо выполнить, чтобы создать конечный продукт. |