курс лекций. Конспект лекций. Содержание. Финансовый менеджмент конспект лекций. Тема Содержание финансового менеджмента. Цель, задачи и структура финансового менеджмента

Скачать 2.17 Mb. Скачать 2.17 Mb.

|

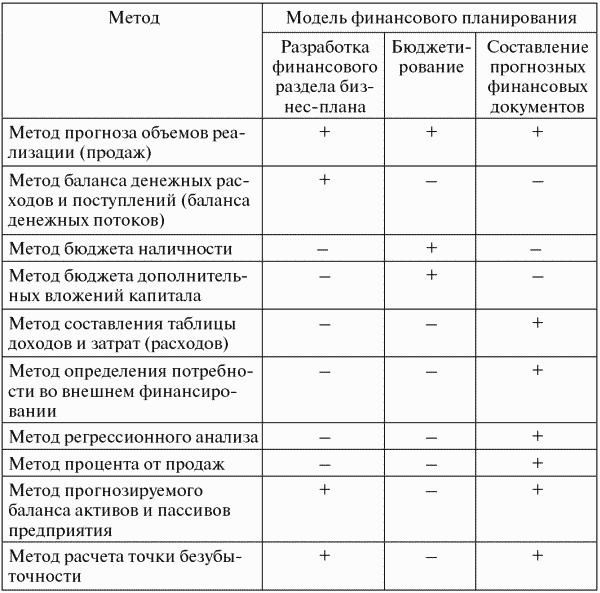

Модели и методы финансового планирования[25] Примечание: «+» – метод используется; «–» – метод не используется. Теоретическим и методологическим аспектам стратегического планирования в течение последних 40 лет было посвящено немало специальных исследований и монографий за рубежом. Огромный вклад в становление и развитие этого раздела науки управления внесли Ф. Абрамс, И. Ансофф, Дж. Куинн, Г. Минцберг, М. Портер, К. Праалад, А. Стрикленд, А. Томпсон, Г. Хамел, К. Хофер, Э. Чандлер, Г. Штейнер, К. Эндрюс. Сегодня можно смело говорить, что именно с их работ началась классическая теория стратегического планирования и управления. Именно эти работы помогают выявить и сформулировать принципиальное отличие стратегического планирования бизнеса. Знаковыми в области методологии стратегического планирования были в свое время прикладные разработки фирм – лидеров консалтингового бизнеса, например, Воstоn Соnsаlting Grоuр. Именно они способствовали тому, что практическая польза и необходимость стратегического планирования были осознаны деловыми кругами достаточно быстро. Перестройка системы экономических отношений в нашей стране закономерно пробудила интерес к стратегическим вопросам планирования бизнеса и организации управления. К сожалению, откликом на этот интерес пока в основном является перевод зарубежной литературы по данной тематике и ее компилирование в разнообразных формах. Вместе с тем теория и методология стратегического планирования не только еще далеки от завершения своего становления, но и требуют в ряде случаев критического анализа ее классических концепций. В специальной литературе приводится множество толкований категории «стратегическое планирование». Обращается внимание на следующие его способности: 1) определяет основные направления развития предприятия; 2) ориентируется на долгосрочную перспективу; 3) обеспечивает потенциал будущей успешной деятельности предприятия[26] . Стратегическое планирование – это набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, т.е. детальных, всесторонних, комплексных планов, предназначенных для обеспечения осуществления миссии организации и достижения ее долговременных целей. В современных быстроменяющихся условиях предприятие должно постоянно заниматься сбором и анализом огромного объема информации об отрасли, о рынке, конкуренции и других факторах, поэтому именно стратегическое планирование является единственным способом прогнозирования будущих проблем и возможностей. Оно обеспечивает высшему руководству средства создания плана на длительный срок, основу для принятия решений и формально способствует снижению риска при принятии этих решений. В число потенциальных преимуществ, которые дает разработка стратегического плана, входят: – улучшение качества организационной работы; – наличие четкого представления о направлении движения к будущему; – возможность своевременного решения главных организационных проблем; – достижение более высокого экономического показателя «затраты – эффективность»; – создание рабочего коллектива и накопление экспертных знаний; – выполнение требований финансирующих организаций; – принятие активной, а не выжидательной позиции по отношению к проблемам, стоящим перед организацией. Стратегическое планирование приобретает смысл тогда, когда оно реализуется. Обоснованные цели являются важнейшим компонентом эффективного планирования, но они не обеспечивают полностью адекватных ориентиров для принятия решения и поведения. Этот подход дает огромную свободу действий, при которой работники, ответственные за достижение целей, могут легко выбрать такой образ действий, который фактически не обеспечит достижение целей. Чтобы избежать подобной дезориентации и неправильного толкования, руководство должно использовать специальные инструменты, позволяющие реализовать выбранную стратегию. К этим инструментам относятся тактика, политика руководства, правила, процедуры, стимулирование деятельности работников, управление по целям и бюджеты[27] . Оперативное планирование прежде всего является планированием достижения целей. Оно строится на генеральном целевом и стратегическом планировании и зависит от принятой в результате стратегического планирования продуктовой концепции, структуры потенциала и системы управления. В связи с этим оперативное планирование должно быть по возможности синхронно осуществляемым планированием программ и мероприятий. В рамках оперативного планирования в разрезе ассортимента и объемов планируются программы продуктов и услуг, которые организация должна производить в краткосрочной и среднесрочной перспективе на базе заданного потенциала, или мощностей, и необходимые для этого в отдельных функциональных сферах деятельности мероприятия (операции). Оперативное планирование продуктовой программы осуществляется на уровне организации в целом; вместе с этим планируются программы и мероприятия для отдельных организационных единиц и подсистем организации. Оперативное планирование в широком смысле называют также текущим, или регулярным. Решения, принимаемые в оперативном планировании, являются ситуативными (текущими) и характеризуются следующими признаками: влияют на величину активов и показатели успеха организации; требуют при принятии особой ответственности от подразделений или отделов организации; могут приниматься на высшем, среднем и нижнем уровнях управления; действуют в краткосрочной перспективе и принимаются относительно часто; должны приниматься с учетом системы ценностей высшего руководства, философии и культуры организации в целом, а также возможных субкультур отдельных подсистем организации. Сложность планирования заключается в том, что речь идет не о последовательных шагах, а о процессах, происходящих одновременно. Проблема заключается в том, что при разработке любой части оперативного плана должны постоянно происходить согласования, поскольку реализация каждой части плана возможна только при условии утверждения связанных с ней частей. Формирование отдельных разделов общего плана или частных планов должно вытекать из целей верхнего уровня организации (материальных, стоимостных и социальных) и, наоборот, после проверки возможностей достижения этих целей сводиться к ним. Планы служат инструментом наглядного представления целевых показателей и возможностей их достижения, а отчеты – инструментом наглядного представления фактического уровня достижения целей. Целостность и полнота должны обеспечиваться совокупностью взаимопересекающихся планов, так как они дают системное представление о событиях и процессах. Поскольку процессы разработки различных разделов плана взаимозависимы, то система планов только в том случае позволит сделать содержательные выводы, когда она будет полной. Планово-контрольные расчеты должны обеспечивать эффективное планирование и контроль финансового результата и его компонентов с учетом взаимопересекающихся целей, потенциалов и мероприятий во всех подсистемах и в организации в целом. Процессы планирования и отдельные планы характеризуются содержанием, объемом и параметрами времени. При этом следует начинать с желаемого выхода, т.е. со специфицированных планов, поскольку таким образом в значительной степени определяются сами процессы. С точки зрения содержания планы должны быть проблемно ориентированы. С точки зрения масштаба представления и степени детализации представляемой информации в зависимости от целевого назначения планов и потребностей менеджеров различают укрупненные (грубые) и детализированные (уточненные) планы. С точки зрения временных параметров (срочности) различают краткосрочные (на 1 год и меньше), среднесрочные (на три – пять лет) и долгосрочные (на пять – десять лет и более) планы с соответствующими плановыми периодами. При планировании специальных объектов (проектов) в качестве плановых периодов иногда выделяют подготовительный период и эффективный период (период осуществления). Системы стратегического и оперативного финансового планирования образуют два блока общефирменного планирования. В них можно выделить элементы стратегического и оперативного финансового планирования, используя классификацию объектов финансового планирования. Ниже приведен перечень стратегических, оперативных планов предприятия с функциональной организационной структурой (знаком 0 помечены объекты, относящиеся к системе оперативного финансового планирования; знаком Х – стратегического финансового планирования; остальное – общефирменное финансовое планирование). 1. Ассортиментно-продуктовый план (номенклатурный план в рамках имеющегося потенциала). 1.1. Ассортиментно-продуктовый план по группам продукции в количественном выражении. 1.2. План стоимостных показателей по группам продукции (выручка, издержки, сумма покрытия, вложенный капитал) (0). 2. Оперативные планы по функциональным сферам. 2.1. План сбыта. 2.1.1. Сбытовая программа (программа продаж по видам продукции, рынкам, группам потребителей в количественном и стоимостном выражении) (0). 2.1.2. План мероприятий (структура цен, каналы сбыта, сервисное обслуживание, реклама и стимулирование сбыта) (0). 2.1.3. План издержек, основных и оборотных средств (0). 2.2. План производства. 2.2.1. Производственная программа в разрезе продуктов и потенциала. 2.2.2. План мероприятий (использования производственных ресурсов, производственный план в разрезе мощностей, сроков, используемых материальных ресурсов). 2.2.3. План издержек, основных и оборотных средств (0). 2.3. План материально-технического снабжения. 2.3.1. Программа снабжения (включая создание запасов по видам сырья, основных и вспомогательных материалов). 2.3.2. План мероприятий. 2.3.3. План издержек, основных и оборотных средств (0). 2.4. План транспортно-складского хозяйства (логистика). 2.4.1. Транспортно-складская программа. 2.4.2. План мероприятий. 2.4.3. План издержек, основных и оборотных средств (0). 2.5. План научно-исследовательских и опытно-конструкторских работ (НИОКР). 2.5.1. Программа НИОКР. 2.5.2. План мероприятий (фундаментальные исследования, прикладные исследования, новые разработки и модернизация, испытания). 2.5.3. План издержек, основных и оборотных средств (Х). 2.6. План персонала. 2.6.1. Программа персонала (штатные расписания). 2.6.2. План мероприятий (прием, перемещение, повышение квалификации, сокращение персонала). 2.6.3. План издержек, основных и оборотных средств (0). 2.7. План основных средств. 2.7.1. Программа основных средств. 2.7.2. План мероприятий (обеспечение, обслуживание и ремонт, утилизация, продажа основных средств). 2.7.3. План издержек, основных и оборотных средств (Х). 2.8. План работы руководства предприятия. 2.8.1. Планы работы высшего руководства и вспомогательных служб (Х, 0). 2.8.1.1. Планы работы высшего руководства (программа, план мероприятий, план издержек, основных и оборотных средств). 2.8.1.2. Планы работы штабных и центральных отделов (программа, план мероприятий, план издержек, основных и оборотных средств). 2.8.2. План работы отделов планирования, учета и финансов (программа, план мероприятий, план издержек, основных и оборотных средств) (Х, 0). 2.8.3. План работы отдела обработки информации (программа, план мероприятий, план издержек, основных и оборотных средств) (0). 3. Общефирменные планы. 3.1. План операционного результата (выручка, издержки, прибыль) (0). 3.2. План балансового результата (0). 3.2.1. План прибылей и убытков. 3.2.2. Плановый баланс (Х). 3.3. Финансовый план (0). 3.3.1. План денежных потоков (Х, 0). 3.3.2. План инвестиций и дезинвестиций (Х). 3.3.3. План финансирования и дефинансирования (0). 3.3.4. Сводный план поступлений и выплат денежных средств (рассчитанный косвенным или прямым методом финансовый план) (Х, 0). 4. Прогноз экономической обстановки. 4.1. Общеэкономические прогнозы (курсы валют, процентные ставки, инфляция и другие макроэкономические индикаторы). 4.2. Прогноз развития техники и технологии. 4.3. Прогноз социально-культурного развития общества (изменения в системе общественных ценностей, демографическая ситуация). 4.4. Прогноз политико-правовой ситуации (политическая стабильность, развитие налогового и антимонопольного законодательства). 4.5. Прогноз экологической ситуации. В блоке оперативного планирования финансовому планированию принадлежат стоимостные планы функциональных подразделений. Блок общефирменного планирования охватывается финансовым планированием полностью. В прогнозах экономической обстановки к финансовым вопросам относятся прогнозы некоторых макроэкономических показателей (курсы валют, процентные ставки, инфляция) и прогноз развития налогового и валютного законодательства. Планы и лежащие в их основе процессы планирования и контроля должны быть интегрированы с ориентацией на цели, т.е. все они должны быть содержательно связаны между собой. 1. Содержательная интеграция. Такая интеграция плановых задач и субъектов, отвечающих за их решение, осуществляется в рамках организационной структуры. Организационная структура предприятия и система планирования, т.е. организационная и плановая пирамиды, должны при наложении одна на другую совпадать по структуре и контурам. Планово-контрольная информация, подготавливаемая руководителями на всех уровнях организационной пирамиды, используется для решения задач соответствующего блока, и, следовательно, планы и отчеты должны содержательно и с привязкой к проблемам согласовываться между собой, как по горизонтали, так и по вертикали, а по некоторым объектам планирования (например, по проектам) – и по диагоналям. Показатели должны содержательно агрегироваться при переходе с одного уровня управления на другой, более высокий. Отдельные разделы плана представляют собой в системе планирования содержательный взаимосвязанный информационный концентрат. 2. Интеграция во времени. В зависимости от регулярности осуществления процессов планирования и контроля различают непериодическое (нерегулярное, от случая к случаю) и периодическое (регулярно повторяющееся, текущее или стандартное) планирование. Периодическое планирование в зависимости от последовательности временных периодов может быть скользящим (с перекрывающими один другой периодами) или последовательным. 3. Содержательная и временная интеграция. Целеориентированное согласование всех разделов плана по содержанию и во времени может осуществляться последовательно или синхронно. Это означает, что содержание двух или более планов может согласовываться одно с другим следующим образом: либо один план разрабатывается на базе другого (последовательное планирование), либо содержание планов в процессе принятия решения определяется одновременно (синхронное планирование). Взаимозависимость всех структурных подразделений организации обусловливает и согласование всех планов. Обычно такое согласование проводится по ступеням управления (последовательно). Процесс планирования, в котором участвует множество лиц, осуществляется, как правило, комбинированно «сверху вниз» и «снизу вверх» в соответствии с так называемым принципом встречного потока. Представители как минимум двух уровней управления должны согласовать свои цели и представления о путях их достижения в ходе многократно повторяющихся совещаний (плановых конференций), являющихся основой формирования и утверждения плана. При комбинированной форме содержательной и временной интеграции разделов плана следует начинать с первичного, или исходного, плана, являющегося базой для разработки одного или нескольких вторичных (производных) планов, на основе которых, в свою очередь, могут разрабатываться другие планы. Относительно первичных и производных планов следует различать два случая: 1) первичный план может быть грубым предварительным планом, из которого вытекают все производные детализированные планы; 2) первичный план может быть доминирующим планом, который в краткосрочном периоде требует подстраивания под себя производных (вторичных) планов, последние в этом случае будут подчиненными планами. Первичным доминирующим планом может быть план соответствующего «узкого места» на предприятии. При наличии доминирующих планов необходимо руководствоваться законом выравнивания (сглаживания) планирования в течение периода краткосрочного действия доминирующего плана («узкого места»). При долгосрочном воздействии «узкого места» правило выравнивания планирования свидетельствует о том, что имеется тенденция приведения узкого места к уровню других сфер организации (согласование). Путем двух– или многоступенчатого согласования планов нельзя добиться оптимального в строгом смысле этого понятия плана организации (общего решения). Однако разработать единый (общий) план организации в процессе синхронного планирования вообще невозможно: слишком велико число влияющих факторов и ограничений, которые должны быть приняты во внимание. Кроме того, слишком детализированное синхронное планирование может ограничить самостоятельность менеджеров и оказать на них демотивирующее воздействие. Однако на основе разумного отбора и упрощения при помощи метода моделирования необходимо пытаться синхронизировать разработку и согласование отдельных многопериодичных планов. Если в организации вынуждены осуществлять последовательное планирование, то все равно необходимо стремиться по меньшей мере к частично квазисинхронному планированию, реализуемому в форме конференций и совещаний по планированию и контролю. Как правило, при этом формируются обратные связи, действующие в течение нескольких циклов планирования. Для того чтобы планово-контрольные расчеты стали инструментом управления организации на всех уровнях, они должны быть построены по меньшей мере в виде периодической информационной системы, имеющей пирамидальную структуру и передающей снизу вверх систематически агрегируемые от одного уровня управления к другому и обладающие концентрированной информативностью показатели. При скользящем планировании планово-контрольные расчеты отличаются особой интегрированностью по содержанию и времени. Важное место при согласовании планов в подразделениях организации и между ними занимают плановые расчеты, отражающие влияние показателей результата и ликвидности организации в целом. Расчетное и балансовое планирование финансового результата, а также финансовое планирование выполняют естественную функцию интеграции и координации целевых планов и планов мероприятий в подразделениях организации. В настоящее время в условиях постоянно изменяющихся потребностей рынка, ориентации производства товаров и услуг на индивидуальные потребности заказчиков и клиентов, непрерывного совершенствования технических возможностей и сильной конкуренции происходит смещение акцентов с управления использованием отдельных ресурсов на организацию динамических бизнес-процессов. Такой подход получил название процессно-ориетированного. В отличие от декомпозиции в виде «функции – процессы – операции», присущей функциональному подходу, управление связано с процессами, которые, в свою очередь, состоят из функций, с дальнейшим делением на процедуры и операции. Следовательно, если ядром оперативного планирования на предприятии являются плановые расчеты результата по продуктам, то понимать это нужно таким образом, что любой показатель может быть представлен как плановым, так и фактическим значениями, и, кроме того, отклонением и кумулятивным отклонением. Порядок расчета при этом должен оставаться неизменным. Только постоянное отслеживание текущих плановых и фактических величин позволяет претворить в жизнь тезис о том, что планирование является обучающейся системой. Поэтому необходимо учиться достигать фактических показателей, используя плановые, путем регулирования отклонений в соответствии с запланированным курсом. В связи с этим необходимо диспозитивное планирование на предприятии[28] . Диспозитивное планирование – это процесс регулирования. На практике оперативный план должен быть дополнен диспозитивным планом. Это позволит взаимоувязать стратегический и оперативный уровни управления. При диспозитивном планировании, или регулировании, намечаются корректирующие мероприятия, позволяющие конкретным подразделениям (а тем самым и организации в целом) держаться планового курса. В ходе диспозитивного планирования может выясниться, что первоначально составленный план не будет выполнен или будет перевыполнен. Основной инструментарий диспозитивного планирования представляет собой сопоставление плановых и фактических показателей, т.е. сравнение фактических и заданных в оперативном плане величин. Так, при оперативном планировании план реализации согласуют с данными о располагаемых производственных мощностях в часах, чтобы проверить, соответствуют потребности возможности их удовлетворить или они только еще должны быть взаимоувязаны с помощью инвестиций и найма новых сотрудников. К диспозитивному планированию относится регулирование производственного процесса, которое позволяет преобразовывать по периодам текущий план реализации в план производства с использованием в качестве буферов складов; текущий (еженедельный или ежемесячный) контроль ликвидности в соответствии с намеченным при оперативном планировании курсом; регулирование внедрения строительного проекта в соответствии с заданным сетевым графиком на основе сопоставлений плановых и фактических показателей в контрольных точках и др. С точки зрения А. Дайле, ни в коем случае нельзя считать, что диспозитивное планирование ведет к изменениям в оперативном плане[29] . Оперативный план меняется только в случае изменения одной из четко сформулированных предпосылок стратегического плана. На практике нередко в ходе планирования это событие и без того часто совпадает с началом составления нового оперативного плана на следующий год, т.е. диспозитивное планирование направлено на то, чтобы, действуя «вокруг» и выбирая обходные пути, все-таки достичь поставленной цели, пусть даже и с некоторым опозданием. Действительно, с такой позицией можно согласиться при условии, что выбранная стратегия верно задана. Если же стратегия слабая, то возникает необходимость с накоплением вариантов тактических ходов корректировать стратегию для обеспечения успешного долгосрочного функционирования организации. Между оперативным и стратегическим планированием существует обратная связь (табл. 4.2). Таблица 4.2 |