курс лекций. Конспект лекций. Содержание. Финансовый менеджмент конспект лекций. Тема Содержание финансового менеджмента. Цель, задачи и структура финансового менеджмента

Скачать 2.17 Mb. Скачать 2.17 Mb.

|

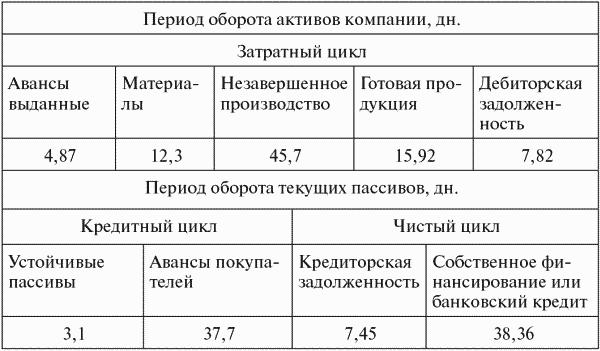

Диаграмма чистого цикла предприятия. Одна из ключевых задач управления оборотными активами – максимальное сокращение чистого цикла за счет увеличения сроков предоставления коммерческих кредитов от поставщиков и сокращения времени оборачиваемости запасов и дебиторской задолженности. 3.6. Реорганизация службы финансового менеджмента с целью оптимизации оборотных средств компании. Финансовая экономическая служба занимает особое место в организационной структуре компании и играет особую роль в ее системе управления. Она является, с одной стороны, исполнителем одного из основных бизнес-процессов – процесса проведения расчетов с контрагентами, а с другой – оператором одновременно двух важнейших подсистем управления: подсистемы планирования финансово-хозяйственной деятельности и подсистемы управленческого и бухгалтерского учета. В таком качестве ФЭС является уникальным элементом организационной структуры. Двойственный характер решаемых ФЭС задач требует корректного распределения различных по характеру работ в рамках ФЭС и формирует определенные требования к ее организационной структуре (рис. 3.2).  Рис. 3.2. Организационная структура ФЭС. Важной задачей финансовой службы предприятия является правильная организация расчетов за готовую продукцию и постоянный контроль за выполнением плана по реализации продукции и прибыли. Большое значение при организации финансовой работы на предприятии имеет своевременность расчетов с бюджетом, организация взаимоотношений с банками, правильность расчетов с рабочими и служащими, контроль за соблюдением норматива оборотных средств[21] . Основные пути укрепления финансов предприятий связаны с оптимизацией используемых ими денежных средств и ликвидацией их дефицита. К важнейшим направлениям совершенствования финансовой работы на предприятиях относятся: – системный и постоянный финансовый анализ их деятельности; – организация оборотных средств в соответствии с существующими требованиями с целью оптимизации финансового состояния; – внедрение управленческого учета и на этой основе оптимизация затрат предприятия путем деления их на переменные и постоянные и анализ взаимодействия и взаимосвязи «затраты – выручка – прибыль»; – оптимизация распределения прибыли и выбор наиболее эффективной дивидендной политики; – более широкое внедрение коммерческого кредита и вексельного обращения с целью оптимизации источников денежных средств и воздействия на банковскую систему; – использование лизинговых отношений для развития производства; – оптимизация структуры имущества и источников его формирования с целью недопущения неудовлетворительной структуры баланса; – внедрение современной системы управления денежными потоками; – разработка и реализация стратегической финансовой политики предприятия. В составе ФЭС организационно выделяют три структурные единицы: 1) исполнитель процесса «Расчеты»; 2) оператор подсистемы планирования финансово-хозяйственной деятельности; 3) главный бухгалтер. В части реализации бизнес-процесса «Расчеты» ФЭС должна руководствоваться соответствующим регламентом. Как и регламент любого бизнес-процесса, регламент процесса «Расчеты» содержит перечень производимых работ, для каждой из которых указывается, как минимум, следующий набор характеристик: – периодичность и (или) условия исполнения; – исполнитель; – входные документы и их отправители; – выходные документы и их адресаты; – нормативные и методические документы, которыми руководствуется исполнитель в процессе своей работы. В регламенте процесса предусматривается исполнение с определенной периодичностью (ежедневно, один раз в месяц или по мере необходимости) следующих групп работ. В целях диспетчеризации процесса «Расчеты» разрабатывается платежный календарь с горизонтом планирования до одного месяца, а также ежедневно составляется реестр платежей на основании поступающих от подразделений заявок на оплату счетов контрагентов и прочих обязательств. Для обеспечения поступлений денежных средств осуществляется работа с дебиторами, в том числе принятие решений о выставлении претензий и списании безнадежной задолженности. В целях ликвидации временного недостатка денежных средств проводится работа по привлечению источников краткосрочного финансирования, включая ведение договорных отношений с соответствующими контрагентами. Для собственно расчетов осуществляется распоряжение счетами компании, в том числе ссудным, и наличными средствами в кассе компании путем оформления различных платежных документов в рамках утвержденного реестра платежей. Система планирования финансово-хозяйственной деятельности необходима для определения наиболее эффективного варианта ведения бизнеса на ближайшую перспективу (год, квартал, месяц) и соответствующей координации действий всех подразделений компании в выбранном направлении. Системы планирования финансово-хозяйственной деятельности в зависимости от выбранной политики управления подразделениями достаточно разнообразны и по составу форм планов, смет и бюджетов, и регламенту их разработки и утверждения, и аналитическим направлениям планирования. Полномасштабная система планирования финансово-хозяйственной деятельности предусматривает постоянное решение двух взаимосвязанных задач: 1) технико-экономического планирования, т.е. планирования прибыли за плановый период по системе «списания и отгрузки»; 2) финансового планирования, т.е. планирования остатка денежных средств на конец планового периода по реальным поступлениям и платежам. Бухгалтерский учет – это система учета, которая соответствует всем нормативным требованиям действующего законодательства и в результате которого формируется отчетность, также требуемая этим законодательством. Управленческий учет – это система как бухгалтерского, так и собственно управленческого учета, которая настроена под требования системы управления конкретной компании и по результатам которой формируется внутренняя управленческая отчетность. Ведение такого учета и формирование как внешней бухгалтерской, так и внутренней управленческой и бухгалтерской отчетности и является задачей главного бухгалтера. Возможны два основных варианта организации управленческого учета. Для их осуществления необходимо наличие на предприятии группы квалифицированных бухгалтеров, разбирающихся как в управленческом, так и в бухгалтерском учете. Различия вариантов состоят лишь в том, какое место занимают эти сотрудники в технологической цепочке прохождения документов. Первый вариант предусматривает, что все учетные документы поступают к бухгалтеру, ведущему управленческий учет (или группе бухгалтеров). Этот бухгалтер должен определить, как хозяйственные операции, учитываемые в первичных документах, должны отражаться в управленческом учете. По каждому из первичных учетных документов он формирует и управленческие, и бухгалтерские проводки. Если на предприятии, помимо бухгалтеров, ведущих управленческий учет, существует финансовая бухгалтерия, то после формирования управленческих проводок первичные документы передаются бухгалтерам, осуществляющим ведение бухгалтерского и налогового учета, которые на основании этих документов составляют официальные бухгалтерские проводки. Преимущество этого варианта состоит в том, что он наиболее точно соответствует основным принципам ведения учета и позволяет полнее отразить деятельность организации. Недостаток же заключается в том, что потребуются дополнительные ресурсы для создания интегрированной бухгалтерской системы, сочетающей как типовую бухгалтерскую, так и управленческую конфигурации. Второй вариант организации управленческого учета подразумевает, что в управленческую базу данных информация вносится уже после того, как она была отражена в базе данных бухгалтерского учета. Другими словами, ведутся две параллельные базы данных. Финансовая бухгалтерия при этом работает в обычном режиме, предоставляя свою базу бухгалтеру, ведущему управленческий учет, для ее последующей трансформации. На практике такая трансформация осуществляется, как правило, по консолидированным данным. Перенос консолидированной информации из бухгалтерской базы данных в управленческую возможен лишь для операций, юридическое содержание которых соответствует их реальной экономической сути. Если же такого соответствия нет, то каждую проводку, переносимую в управленческие регистры, нужно рассматривать отдельно. Кроме того, если в управленческом учете отражены консолидированные данные, то полноценные управленческие отчеты нужно будет получать, используя и управленческую, и бухгалтерскую базы данных (например, аналитический отчет по конкретному поставщику может быть сформирован исключительно по данным бухгалтерского учета). Несмотря на отмеченные недостатки, второй вариант ведения управленческого учета привлекателен своей низкой ресурсоемкостью. Он может быть внедрен в кратчайшие сроки и с минимальными затратами – достаточно организовать дополнительные рабочие места для бухгалтеров, ведущих управленческий учет. Кроме того, эффективность применения данного варианта будет тем выше, чем более существенны отличия между бухгалтерским и управленческим учетом. Основным условием его эффективного применения является детально разработанная методика переноса операций из бухгалтерской базы данных в управленческую. Необходимо приобрести мощные финансовые системы, как правило, западного производства для ведения управленческого учета. Такие программы дают возможность вести «многомерный» анализ по всем видам деятельности предприятия и получать любые отчеты, что позволяет своевременно отслеживать малейшие изменения, которые могут повлиять на финансовое состояние компании. Для постановки управленческого учета необходимо разработать регламентирующие документы, которые будут определять основные правила учета. Нормировать имеет смысл только те учетные процедуры, которые не соответствуют действующим на предприятии бухгалтерским стандартам. Основными регламентирующими документами являются: – корпоративные стандарты управленческого учета; – план счетов управленческого учета; – система кодов, используемых для кодирования статей бюджета, статей затрат, центров ответственности, направлений деятельности и т.д.; – порядок документооборота при ведении управленческого учета. В стандартах управленческого учета приводятся основные принципы отражения хозяйственных операций в организации. При разработке стандартов учета следует исходить из уже существующих нормативных документов и корректировать их в соответствии со специфическими условиями деятельности предприятия. При разработке управленческого плана счетов за основу принимается рабочий бухгалтерский план счетов. Порядок отражения информации о хозяйственных операциях не меняется: в управленческом учете, как и в бухгалтерском, расходы по оплате услуг банков будут учитываться на счете 91, а основные средства – на счете 01. Однако в управленческий план счетов будут входить и не задействованные в бухгалтерском плане счета. В частности, имеет смысл ввести дополнительные (управленческие) счета учета денежных средств, исходя из того, что информация на бухгалтерских счетах доступна внешним пользователям, а на управленческих – только менеджерам и владельцам компании. При разработке плана счетов нужно помнить, что для управленческого учета необходима большая детализация данных, поэтому следует предусмотреть возможность отражения информации отдельно по каждому центру ответственности, направлению деятельности предприятия или производимому предприятием продукту. Кроме того, управленческий план счетов должен позволять легко делать выборки данных по определенному признаку, например по центрам ответственности, видам продукции, сотрудникам, временным периодам и т.д. Для этого необходимо каждой статье доходов и расходов, каждому центру ответственности и каждому виду деятельности присвоить соответствующие коды. Система кодов должна быть построена таким образом, чтобы обеспечить взаимосвязь управленческого учета и бюджетирования. Для этого оба процесса разрабатываются на основе одной организационно-функциональной модели компании. Модель компании должна отражать финансовую структуру, описывать порядок движения материальных, денежных и документарных потоков, выявлять центры концентрации финансовых ресурсов. Для систем управленческого учета и бюджетирования разрабатывается одинаковая номенклатура статей затрат и доходов, при этом каждой из статей присваивается определенный код, позволяющий легко находить и группировать данные. При разработке документооборота основное внимание нужно уделить первичным документам, предназначенным для внутреннего пользования. Примером таких документов могут быть заявки на проведение безналичных платежей или выдачу денег из управленческой кассы. В форму первичных учетных документов целесообразно ввести такие обязательные поля, как «Направление деятельности», «Код затрат», «Центр ответственности», которые сразу же позволят определить принадлежность хозяйственных операций к тому или иному центру ответственности, бизнес-процессу, временному периоду. В регламенте документооборота должен определяться не только порядок отражения хозяйственной деятельности в управленческом учете, но и состав управленческой отчетности. Каждому из отчетов должна быть дана краткая характеристика, необходимо также определить периодичность формирования отчетов и представления их руководству. Перед внедрением управленческой учетной системы целесообразно проводить разъяснительную и консультационную работу с персоналом, а затем оформлять приказ по предприятию, подписанный руководителем, который обяжет сотрудников и начальников всех подразделений выполнять мероприятия, необходимые как для постановки учета, так и для его дальнейшего функционирования. Все это позволит наиболее эффективно организовать постановку управленческого учета на предприятии, благодаря чему руководство сможет лучше отслеживать состояние своего бизнеса и принимать более обоснованные управленческие решения. Тема 4. Финансовое планирование. 4.1. Сущность финансового планирования. Понятие «планирование деятельности фирмы» имеет два смысла. Первый – общеэкономический, с точки зрения общей теории фирмы, ее природы. В этом случае планирование представляет собой механизм, который заменяет цены и рынок, фирма как субъект рыночной системы подчиняется ценовому механизму, закону спроса и предложения. В рамках этой системы главным координатором действий ее участников являются цены, и именно они определяют выгодные для продавцов и покупателей объемы и способы производства и потребления товаров и услуг. Однако во внутренней среде каждой хозяйственной единицы механизм цен вытеснен сознательными и авторитетными действиями руководителей, которые определяют основные направления внутрифирменной деятельности. Внутренняя природа предприятия основывается на системе плановых решений. Второй смысл – конкретно-управленческий. Это процесс подготовки управленческого решения, основанный на обработке исходной информации и включающий в себя выбор и научную подготовку целей, определение средств и путей их достижения посредством сравнительной оценки альтернативных вариантов и принятия наиболее приемлемого из них[22] . Планирование является наиболее длительной и потому наиболее сложной формой стратегического управления. Оно требует серьезных усилий для получения результата, многократно перекрывающего понесенные на его внедрение затраты. И наоборот, при отсутствии планирования возможны ошибочные управленческие решения. 4.2. Виды финансового планирования. В зависимости от используемой информации о прошлом, настоящем или желательном финансовом состоянии компании в будущем различают реактивное, инактивное, преактивное, интерактивное направления планирования[23] . Представителей каждого из этих направлений планирования очень образно характеризует Р. Акофф: «Инактивисты стремятся удержаться в бурном потоке; реактивисты пытаются плыть против него; преактивисты стараются оседлать его первую волну; интерактивисты намерены поменять течение реки»[24] . Реактивное планирование нацелено в прошлое, и только в прошлое. Недаром это направление еще называют «возврат к прошлому». Основной метод реактивного планирования заключается в исследовании всех проблем с точки зрения их возникновения и развития в прошлом. Финансы организации воспринимаются сторонниками реактивного планирования как устойчивый, стабильный, хорошо налаженный механизм. Все происходящее в организации заранее известно. Управляется она сверху вниз при помощи личного авторитета высшего руководителя и его «отцовского» (патерналистского) отношения к подчиненным. Планирование же осуществляется снизу вверх и опирается только на предшествующий опыт без учета объективных обстоятельств сегодняшнего дня и возможных будущих изменений. Первоначально выясняются и оформляются в планы нужды и пожелания подразделений предприятия. Собранные материалы передаются руководству следующего уровня, которое корректирует, редактирует их и передает на следующий уровень, и так до верхнего уровня управления, где разрабатывается сводный проект плана. Низовыми подразделениями проект плана не корректируется. Инактивное планирование нацелено на приспособление к настоящему, и только к настоящему. Оно означает инертность (делать что-либо по привычке, без сознательных усилий). При таком планировании не считается нужным возвращаться в прошлое или стремиться к движению вперед, существующие условия воспринимаются как достаточно хорошие. Удовлетворение настоящим – отличительная черта инактивизма. Для него характерно также представление о том, что равновесие в положении организации достигается естественным путем. Следовательно, главным принципом планирования должно быть правило: «Планировать минимум необходимого, чтобы не изменить естественного хода вещей». Руководители-инактивисты не стремятся к каким-либо серьезным изменениям в деятельности своей организации. Предыстория проблемы их не интересует. В инактивном планировании большую часть времени занимают собирание и первичная обработка фактов выполнения или невыполнения планов. Такое планирование возможно только в стабильных, благоприятных условиях работы. Преактивное планирование предполагает оценку будущих событий. При данном методе большое значение приобретают экономико-математические методы прогнозирования. Интерактивное планирование (приставка «интер» означает «меж», «между») основано на принципе участия и максимальной мобилизации творческих способностей работников организации. Оно подразумевает, что будущее подвластно контролю и в значительной мере является продуктом созидательных действий работников организации, обладающих знаниями прошлого, настоящего финансового состояния предприятия и внешней среды. Цель интерактивного планирования – проектирование будущего. Предполагается, что при применении интерактивного планирования будущее спланировано со стопроцентной вероятностью, что в реальной жизни недостижимо и делает его скорее идеально теоретическим, чем практическим. Поскольку большинство руководителей предприятий в реальной жизни люди практические и придерживаются философии удовлетворения, отдавая предпочтение формулированию не слишком преувеличенной цели, распределению ресурсов и осуществлению контроля наиболее приемлемыми в сегодняшних условиях способами, то наиболее распространенным направлением планирования в настоящее время остается инактивизм, который в нынешних условиях не хочет уступать дорогу интерактивному планированию. Для приближения теории интерактивного планирования к практическому применению необходима его модернизация – замена одновариантного проектирования будущего финансового состояния организации многовариантным прогнозированием, рассматривающим различные сценарии поведения внешней среды через разработку финансовой стратегии предприятия. Модернизированное интерактивное планирование будет предусматривать возможность гибкого выбора в конкретно сложившихся условиях одного из прогнозируемых вариантов. Учитывая многофакторный характер и трудоемкость процесса планирования финансов предприятия, для его осуществления целесообразно применять электронно-вычислительную технику. Высокое качество планирования при одновременном значительном сокращении времени разработки может быть достигнуто применением специализированного пакета прикладных программ с проблемно-ориентированным продуктом. Этот пакет предназначен для автоматизации процедур планирования различных ресурсов (времени, денег, материалов, трудовых затрат) как отдельного человека, так и всей организации или ее структурных подразделений. Разновидность пакетов данного класса «Управление проектами» (Тimе Linе, МS Рrоjесt, SuреrРrоjесt – СА), достаточно простых и удобных в использовании, позволяет быстро и качественно осуществлять планирование. В современной экономической литературе рассматриваются три модели финансового планирования (табл. 4.1): 1) разработка финансового раздела бизнес-плана; 2) бюджетирование; 3) составление прогнозных финансовых документов. Планирование также подразделяют на три вида: стратегическое – 2–5 лет; текущее – сроком на один год; оперативное – на срок менее одного года. Управление как процесс начинается со стратегического планирования, так как оно обеспечивает основу для всех последующих управленческих решений. Таблица 4.1 |