курс лекций. Конспект лекций. Содержание. Финансовый менеджмент конспект лекций. Тема Содержание финансового менеджмента. Цель, задачи и структура финансового менеджмента

Скачать 2.17 Mb. Скачать 2.17 Mb.

|

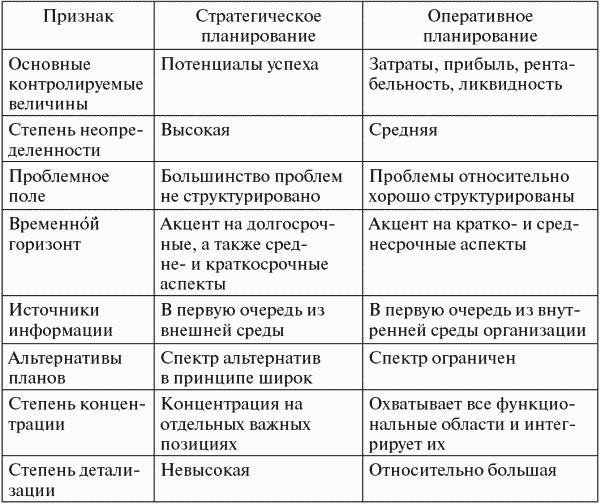

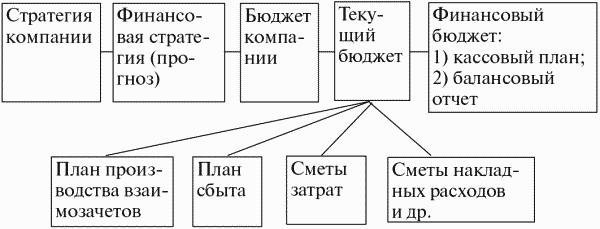

Особенности стратегического и оперативного планирования.  4.3. Бюджетирование как вид финансового планирования. Под бюджетированием следует понимать технологию составления скоординированного по всем подразделениям или функциям плана работы организации, базирующуюся на комплексном анализе прогнозов изменения внешних и внутренних параметров и получении посредством расчета экономических и финансовых индикаторов деятельности предприятия, а также механизма оперативно-тактического управления, который обеспечивает решение возникающих проблем и достижение заданных целей. Для организации расчета бюджета предприятия всю совокупность данных целесообразно разделить на бизнес-прогнозы, которые представляют собой массивы предполагаемых данных, отражающих особенности внешней и внутренней среды предприятия на будущий период; бизнес-задания, которые рассчитываются на основании бизнес-прогнозов и предназначены для определения комплекса показателей деятельности предприятия. Только в этом случае расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме учесть специфику сбытовой, производственной, снабженческой составляющих и в результате своевременно определить необходимую предприятию сумму денежных средств, а также источники поступления этих средств (собственные, кредитные, бюджетные или средства инвестора). Основной особенностью финансового цикла (кругооборота оборотного капитала) в промышленности является наличие стадии производства (трансформации материальных ресурсов в готовую продукцию). Это обусловливает усложненную по сравнению с другими отраслями экономики систему планирования затрат для промышленной компании. Так, в банковской сфере и торговле большая часть добавленной стоимости – это операционные издержки, которые определяются общими условиями поддержания бизнеса (наличие офисного помещения, персонала и пр.). При этом основная задача компаний этих отраслей состоит в том, чтобы разница «исходящих» и «входящих» стоимостных потоков, т.е. маржа (будь то разница покупной и продажной стоимости товаров в торговле либо разница привлечения и размещения финансовых ресурсов в банковской сфере) покрывала операционные издержки. Оптимизация же операционных издержек в общих чертах сводится к тому, чтобы с минимумом затраченных ресурсов исполнить роль посредника, перераспределяющего «входящие» товарные или финансовые потоки[30] . «Выходными» результатами бюджетного процесса являются плановые формы сводной финансовой отчетности: – отчет о финансовых результатах (прибылях и убытках) – «выходная» форма операционного бюджета; – отчеты о движении денежных средств и об изменении финансового состояния – «выходные» формы финансового бюджета; – отчет об инвестициях – «выходная» форма инвестиционного бюджета; – баланс – интегральная «выходная» форма, объединяющая результаты всех трех основных бюджетов, составляющих сводный бюджет предприятия. На основании этих данных разрабатываются следующие виды бюджетов: – бюджет продаж – показывает помесячный и поквартальный объемы продаж по видам продукции и в целом по компании в натуральных и стоимостных показателях на протяжении бюджетного периода; – производственный бюджет – отражает помесячный и поквартальный объемы производства (выпуска) по видам продукции и в целом по компании в натуральных показателях с учетом запасов готовой продукции на начало и на конец бюджетного периода; – бюджет запасов готовой продукции (данный бюджет также может быть объединен с бюджетом производства, входить в его состав) – включает в себя информацию о запасах по видам продукции, по компании в целом и по отдельным бизнесам в натуральных и стоимостных показателях; – бюджет прямых материальных затрат (основных материалов и запасов товарно-материальных ценностей) – содержит информацию о затратах сырья и материалов, покупных изделий и комплектующих в расчете на единицу готовой продукции по видам продукции и в целом по компании в натуральных и стоимостных показателях, а также информацию о запасах основных материалов в стоимостных показателях на начало бюджетного периода; – бюджет прямых затрат труда – отражает затраты на заработную плату основного производственного персонала на протяжении бюджетного периода в расчете на единицу готовой продукции по видам продукции и в целом по компании в натуральных и стоимостных показателях, т.е. с учетом затрат рабочего времени в человекочасах и тарифных ставок; – бюджет прямых производственных (операционных) затрат – может составляться тогда, когда требуется более точный учет тех производственных (операционных – для торговых фирм и предприятий сферы услуг) расходов, которые могут быть отнесены к категории прямых (переменных) затрат; – бюджет общепроизводственных (общецеховых) накладных расходов – показывает расходы на заработную плату административно-управленческого, инженерно-технического и вспомогательного персонала, непосредственно занятого в данном бизнесе (цехе, структурном подразделении), арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость малоценного и быстроизнашивающегося инструмента и другие затраты (главным образом, общецеховые расходы), связанные с функционированием данного бизнеса на протяжении бюджетного периода; – бюджет управленческих расходов – включает в себя информацию о расходах на заработную плату административно-управленческого, инженерно-технического и вспомогательного персонала в аппарате управления предприятия или фирмы, арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость малоценного и быстроизнашивающегося инструмента и другие (главным образом общеорганизационные) расходы на протяжении бюджетного периода; – бюджет коммерческих расходов – отражает расходы на рекламу, комиссионные сбытовым посредникам, транспортные услуги и прочие расходы по реализации продукции предприятия или фирмы; – бюджет накладных расходов – содержит информацию о прочих расходах предприятия, например об амортизации, уплате процентов за кредит и о других общезаводских расходах на протяжении бюджетного периода. Главный смысл операционных бюджетов – более тщательная подготовка исходных данных для всех основных бюджетов, прежде всего для бюджета доходов и расходов (БДиР) и бюджета движения денежных средств (БДДС), а также перевод планируемых показателей из натуральных единиц измерения (нормочасы, штуки, тонны и т.п.) на язык стоимостных показателей. Важной особенностью составления операционных бюджетов является отражение затрат различного вида в расчете на единицу стоимости готовой продукции. Это позволяет уже в основных бюджетах (конкретно в бюджете доходов и расходов) произвести разделение затрат на переменные (прямые) и постоянные (условно-постоянные). Связь бюджета со стратегическим планом компании представлена на рис. 4.1.  Рис. 4.1. Связь бюджета со стратегическим планом компании. Являясь частью общей стратегии экономического развития предприятия, бюджет носит по отношению к ней подчиненный характер и должен быть согласован с ее целями и направлениями. Вместе с тем бюджет сам оказывает существенное влияние на формирование общей стратегии экономического развития предприятия. Бюджет движения денежных средств – это бюджет (план) движения расчетного счета и наличных денежных средств в кассе предприятия и (или) его структурного подразделения (бизнеса, структурного подразделения), отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности предприятия или фирмы. Он показывает возможные (предполагаемые, исходя из условий договоров или контрактов) поступления предоплаты за поставляемую продукцию, задержки поступлений за отгруженную ранее продукцию (дебиторская задолженность), использование неденежных форм платежных документов – финансовых суррогатов отечественного изобретения (зачеты, казначейские обязательства, векселя и пр.). Он позволяет получить целостное представление о совокупной потребности в денежных средствах; принимать управленческие решения о более рациональном использовании ресурсов; анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели деятельности предприятия; своевременно определять потребность в объеме и сроках привлечения заемных средств. Кассовый бюджет должен включать в себя все денежные поступления и выплаты, которые удобно группировать по видам деятельности – основная, инвестиционная и т.д. На первом этапе необходимо определить поступления и расход денежных средств по основной деятельности предприятия, поскольку результаты планирования денежного потока по этому виду деятельности могут использоваться при планировании инвестиций и определении источников финансирования. Планирование денежных расходов по инвестиционной деятельности выполняется на основе инвестиционных проектов и программы развития производства с учетом поступления денежных средств от основной деятельности или от иных источников финансирования. Приток денежных средств по инвестиционной деятельности определяется ее доходами от продажи основных фондов и прочих долгосрочных вложений. Данный документ отражает потребность во внешнем финансировании (объем кредитов, инвестиций), а также способствует более точному определению объемов внешнего финансирования. Его назначение состоит в обеспечении сбалансированности поступлений денежных средств (соответствующих планируемым доходам) и их списании в соответствии с запланированными расходами бизнеса по бюджетным периодам. Если окажется, что остатков денежных средств на начало бюджетного периода (вступительное сальдо) и ожидаемых в течение периода поступлений денежных средств будет недостаточно для покрытия расходов, запланированных согласно бюджету доходов и расходов, а также других видов затрат в соответствующий бюджетный период (например, на капитальные вложения), то для данного бизнеса необходимо предпринимать шаги по поиску дополнительных источников денежных средств на соответствующий бюджетный период (взять кредит в банке или найти иную форму привлечения внешних финансовых средств, эмитировать зачет для снижения дебиторской или кредиторской задолженности и т.п.). Для бизнеса или структурного подразделения, не являющихся юридическими лицами, БДДС имеет чисто расчетный характер. Показатели вступительного сальдо (остаток на начало периода) и конечного сальдо (остаток на конец периода) в бюджетных наметках соответствуют данным отчетных бюджетов. Во всех случаях статьи БДДС взаимосвязаны с форматом БДиР, планом капитальных затрат и кредитным планом. Отличие формата БДДС от БДиР заключается в том, что в последнем все статьи затрат показаны по способу их начисления в зависимости от объема продаж (соответствуют планам-графикам соответствующих операционных бюджетов), а в первом – по способу их оплаты (соответствуют графикам оплаты дебиторской и кредиторской задолженности). Разработка БДДС начинается с определения источников и составных частей возможных поступлений денежных средств в предстоящий бюджетный период. Здесь отражаются только те денежные средства или финансовые суррогаты, которые реально могут поступить на расчетный счет или иным образом в данный бюджетный период. Эти источники могут быть двух видов: внешние и внутренние. Внешние поступления – это кредиты и инвестиции (любого происхождения). Внутренние поступления делятся на две группы: доходы от реализации произведенной продукции и услуг, а также внереализационные доходы, являющиеся как бы побочным продуктом основной хозяйственной деятельности (например, продажа части активов, доходы от участия в других видах бизнеса и т.п.)[31] . Однако если с источниками все ясно, то с их составными частями – не всегда. Первая проблема состоит в определении объемов поступления денежных средств за произведенную продукцию в данный конкретный период (месяц, декаду). Дело в том, что отгрузка произведенной продукции (отражаемая в БДиР) по времени не совпадает с поступлением денежных средств за нее. Если по условиям договора (контракта) предполагается предоплата или реализация в кредит (передача товара на консигнацию), то неизбежно образуется разрыв между реализацией (отгрузкой) товара и связанными с ней расходами и притоком части денежных средств (части выручки от реализации) на расчетный счет компании. Стоимость отгруженных товаров (например, чистая выручка за данный бюджетный период в бюджете доходов и расходов) не будет совпадать (будет меньше) с объемом поступивших денежных средств за тот же бюджетный период. Вместе с тем все расходы (согласно бюджету доходов и расходов в данный бюджетный период), связанные с выпуском товарной продукции и получением чистой выручки от реализации, предприятия или фирмы уже понесут и, скорее всего, должны будут их оплачивать (списывать с расчетного счета) или договариваться с поставщиками о размерах кредиторской задолженности. Вследствие этого предстоит определить, какая часть отгруженной в тот или иной месяц (декаду) продукции будет оплачена в тот же месяц (декаду) в виде предоплаты или наличных, просто успеет поступить с момента отгрузки на расчетный счет компании, а какая часть будет оплачена позднее и, самое главное, когда именно (спустя два – три месяца или две – три декады и более). Эти поступления денежных средств за отгруженную ранее продукцию формируют дебиторскую задолженность, отражаемую затем в расчетном балансе. В бюджетировании решить данную проблему можно двумя основными способами. 1. Согласно теории бюджетирования можно составить график поступления денежных средств как приложение к бюджету продаж, в котором следует предусмотреть вероятную динамику поступления денежных средств после поставки продукции потребителям. Сделать это на перспективу можно только на основе анализа условий заключенных договоров. 2. Исходя из сложившихся в прошлые периоды тенденций сбыта и поступления денежных средств на счета фирмы, можно определить, какой процент в общей стоимости отгруженной продукции составляла предоплата или реализация за наличный расчет. Далее устанавливается период, в течение которого оплата за отгруженную ранее продукцию поступает на счета предприятия или фирмы (так называемый период сверки счетов). В формате БДДС соответственно первая величина (предоплата и наличный расчет) отражается в тот же самый временной отрезок бюджетного периода, в который была отгружена продукция, а вторая величина (поступления за отгруженнную ранее продукцию) – в формате БДДС по окончании периода сверки счетов. С учетом специфики бизнеса могут быть предложены и иные варианты бюджетирования, но указанные два способа являются наиболее типичными. Вторая проблема, с которой приходится сталкиваться при составлении БДДС в части поступлений, состоит в определении объемов и структуры внешнего финансирования, т.е. установлении (хотя бы ориентировочно) объема средств, необходимых для финансирования дополнительных (в сравнении с обычными) расходов на предстоящий бюджетный период. Для этого используют данные плана капитальных (первоначальных) затрат. Сумма расходов по этому бюджету обычно берется в качестве нижней границы уровня финансирования из внешних источников (кредит банка, инвестиции). В действительности же может оказаться, что размер кредита или инвестиций должен быть намного больше, нежели это предполагается потребностями покрытия капитальных затрат. Дело в том, что в случае когда доля предоплаты составляет менее 80% общего объема отгруженной продукции (а в Российской Федерации в лучшем случае она составляет сегодня не более 40% общего объема продаж) и продолжительность периода сверки счетов более одного месяца (в России сегодня – 2–6 месяцев), оборотные средства предприятий реального сектора могут формироваться только за счет кредитов. Третьей проблемой при разработке БДДС и связанных с ним других бюджетов (основных, вспомогательных и операционных) может быть итеративный характер процедур их составления, когда первоначальные наметки БДДС (в любой его части), а затем и других бюджетов необходимо корректировать для обеспечения достаточного количества денежных средств. Составив один вариант и обнаружив отрицательное конечное сальдо за какой-нибудь период, нужно найти решение проблемы (увеличить кредит, продать акции, не заплатить поставщикам, – каждый ищет выход по-своему). Разобравшись с источниками и составными частями денежных поступлений в тот или иной период, предстоит определить направления их использования. Эта часть БДДС тоже тесно связана с бюджетом доходов и расходов, а также с другими бюджетами. Использование денежных средств в БДДС делится на три основные категории. Денежные средства могут использоваться на финансирование: 1) текущих операций; 2) капитальных (первоначальных) затрат; 3) прочих расходов. При финансировании текущих операций набор статей соответствующего раздела отражает статьи затрат и расходов, перечисленные в формате бюджета доходов и расходов, хотя в конкретных цифрах здесь могут возникать расхождения, обусловленные как спецификой хозяйственной деятельности, так и реальным финансовым положением предприятия или фирмы. В идеальном случае в конкретный период (месяц, декаду) объем денежных средств, направляемых, например, на оплату счетов за поставки сырья и материалов в БДДС, должен совпадать с величиной затрат, указанных в БДиР за тот же период (месяц, декаду). В действительности же все происходит по-другому: или у предприятия не хватает денежных средств на то, чтобы вовремя оплатить поставки, и образуется кредиторская задолженность перед поставщиками, начиная с конкретного периода (фиксируемая затем в расчетном балансе), или специфика производства требует создания нормативных запасов сырья и материалов. В этом случае в конкретный период в БДДС величина денежных средств, предназначенная на оплату счетов от поставщиков, будет превышать соответствующую статью затрат в БДиР на величину создаваемого нормативного запаса (также фиксируемую затем в расчетном балансе). Финансирование капитальных (первоначальных) затрат осуществляется в БДДС обычно в полном соответствии с конкретными вспомогательными или специальными бюджетами. В случае когда планом капитальных (первоначальных) затрат предусмотрены строительные или ремонтные работы, а финансовое положение предприятия или фирмы (когда по результатам составления первого варианта БДДС в какие-либо периоды образуется отрицательное конечное сальдо) не позволяет ему своевременно финансировать эти расходы, вновь может идти речь об образовании кредиторской задолженности перед подрядчиками, фиксируемой затем в расчетном балансе. Прочие расходы в БДДС обычно включают в себя следующие статьи: выплата процентов за кредиты, возврат кредитов и займов, выплата дивидендов и прочие расчеты с инвесторами, расчеты с государственным бюджетом. Большей частью они также должны соответствовать аналогичным статьям БДиР или специальных бюджетов. Возможные расхождения отражаются в расчетном балансе. Если сопоставить все поступления денежных средств и их использование за один и тот же период, то образуется еще одна статья формата БДДС – кассовый рост или уменьшение. Рост возникает в случае превышения поступления денежных средств над их использованием, уменьшение – соответственно при превышении расхода денежных средств над их приходом за один и тот же период. С этой позиции принято называть соответственно положительные и отрицательные финансовые потоки. Еще две позиции формата БДДС – вступительное и конечное сальдо. При этом конечное сальдо предыдущего периода всегда является вступительным сальдо для следующего периода. Конечное сальдо данного периода является алгебраической суммой вступительного сальдо и кассового роста или уменьшения за тот же период. Значение вступительного сальдо в первую декаду (или в первый день) месяца должно быть равным значению этого показателя для месяца (и соответствующего квартала или полугодия) в целом. Конечное сальдо, а не кассовые изменения (положительный или отрицательный финансовый поток) является главным целевым показателем БДДС, вокруг которого обычно и может строиться весь процесс оптимизации отдельных статей данного бюджета. В любом случае конечное (вступительное) сальдо не может быть отрицательным, а вся итеративная процедура составления БДДС (да и оптимизации всех бюджетов), по сути, представляет собой поиск вариантов обеспечения запланированного (установленного свыше) или неснижаемого конечного сальдо. Размер конечного сальдо — один из важнейших целевых показателей, который может быть запланирован в БДДС. Он не нормируется, а именно устанавливается руководством компании. Для отдельного бизнеса или структурного подразделения, не являющихся самостоятельными юридическими лицами или обособленными структурными подразделениями, самостоятельно формирующими бухгалтерскую отчетность, решением руководства предприятия или фирмы может допускаться отрицательное конечное сальдо на какие-то периоды. Но, во-первых, лишь на отдельные периоды внутри данного бюджетного срока, а не постоянно. Во-вторых, этот вариант при составлении БДДС для отдельного бизнеса допустим только в том случае, когда в сводном БДДС компании в соответствующий период образуется положительное конечное сальдо. Это возможно тогда, когда поступления от других видов бизнеса компании в данный период образуют конечное сальдо такого размера, который перекрывает кассовый разрыв (разрыв ликвидности) по данному виду бизнеса. Такой вариант приходится иметь в виду при планировании размеров внешнего финансирования (определения величины и условий кредитов, инвестиций и т.п.). Конечное сальдо не может быть отрицательным (это недопустимо), плохо, когда оно очень маленькое (это признак отсутствия у бизнеса запаса финансовой прочности), но оно не должно быть и очень большим (даже если так получается в результате эффективного ведения бизнеса). Большое конечное сальдо – это омертвление денежных средств, ухудшающее финансовую эффективность бизнеса (хотя и в неявном, невидимом до поры до времени виде), особенно его инвестиционную привлекательность. Поэтому в БДДС, как и вообще в управлении финансами, нужно постоянно искать компромисс, чтобы, увеличивая один из параметров финансового плана, не ухудшать все остальные. Одним из проявлений такого подхода является определение руководством компании размера конечного сальдо исходя из специфики данного бизнеса. В бюджетировании можно применять два подхода в определении целевого значения конечного сальдо БДДС. Во-первых, установить диапазон конечного сальдо, т.е. его определенное (минимальное и максимальное) для конкретного временного периода и отличное от других периодов значение в соответствии с целями руководства компании в области управления финансами. Во-вторых, выбрать неснижаемый остаток конечного сальдо (например, минимальный остаток денежных средств на расчетном счете предприятия или фирмы, определенный договором с обслуживающим банком), в соответствии с которым должны быть затем определены размеры поступлений и использования денежных средств, и установить пределы величины конечного сальдо, при превышении которых денежные средства должны быть размещены или инвестированы. Помимо указанных категорий использования денежных средств, каждое предприятие или фирма вправе вводить в формат БДДС любые статьи или детализировать включенные ранее в соответствии со спецификой бизнеса или потребностями руководства в той или иной информации. Главное, чтобы эти изменения в формате БДДС позволяли руководству компании, бизнеса или структурного подразделения контролировать наиболее важные для него статьи поступлений и использования денежных средств. Однако детализация формата БДДС должна проводиться с учетом формата БДиР, поскольку именно в последнем случае определяются критические виды расходов компании, а в БДДС уже отражаются способ и сроки оплаты лимитов затрат, заданных в БДиР. Неизбежные же отклонения и расхождения между соответствующими статьями БДиР и БДДС затем отражаются в расчетном балансе. Тема 5. Оценка инвестиционных проектов. Анализ стоимости капитала. 5.1. Методы оценки инвестиционных проектов. Инвестиционная привлекательность – сложное и многогранное понятие, которое заключается в целесообразности вложения средств в данную организацию. Выделяют ряд аспектов инвестиционной привлекательности организации: технический; коммерческий; экологический; институциональный; социальный; финансовый. Все рассмотренные аспекты инвестиционной привлекательности организации взаимосвязаны, поэтому в процессе стратегического управления инвестициями предприятия отдельные аспекты должны быть оптимизированы между собой для эффективной реализации его главной цели – обеспечения финансового равновесия предприятия, находящегося в кризисе в процессе осуществления инвестиционной деятельности. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития. Оно является одним из важнейших условий осуществления предприятием эффективной инвестиционной деятельности. Это связано с дефицитом финансовых средств в условиях финансового оздоровления организации. Поэтому осуществляя инвестиционную деятельность во всех ее аспектах, предприятие должно заранее прогнозировать, какое влияние она окажет на уровень финансовой устойчивости и платежеспособности предприятия, а также оптимизировать в этих целях структуру инвестируемого капитала и инвестиционные денежные потоки. С этой целью сформулируем стратегию инвестиционной привлекательности в условиях финансового оздоровления. Стратегическое управление инвестициями предприятия охватывает следующие основные этапы (рис. 5.1).  Рис. 5.1. Основные этапы стратегии обеспечения инвестиционной привлекательности организации. 1. Определение инвестиционной возможности предприятия и целесообразности вложения средств. С этой целью необходимо предварительно изучить общий объем инвестиционной деятельности предприятия за предыдущие годы. На основе полученной информации необходимо определить так называемое возможное будущее на сегодняшний момент. На следующем этапе имеет смысл определить исследование целесообразности вложения средств. Как правило, для предприятий в предкризисном и кризисном состоянии наиболее типичны инвестиции, связанные с возможным снижением текущих затрат, совершенствованием технологического процесса и самой продукции, как наиболее вероятно обеспечивающие быстрый эффект и не требующие в основном крупномасштабных затрат. В некоторых случаях этим условиям удовлетворяют и инвестиции в новые товары и рынки. Инвестиционные проекты этой группы требуют наиболее тщательной проработки, включающей не только техническую и финансовую экспертизу, но и социально-экономическую, институциональную, юридическую оценку, глубокий маркетинговый анализ. 2. Исследование условий внешней инвестиционной среды. В процессе такого исследования изучаются правовые условия инвестиционной деятельности в целом и в разрезе отдельных форм инвестирования («инвестиционный климат»); анализируются текущая конъюнктура инвестиционного рынка и факторы, ее определяющие; прогнозируется ближайшая конъюнктура инвестиционного рынка в разрезе отдельных его сегментов, связанных с деятельностью предприятия. 3. Анализ стратегических целей развития предприятия, обеспечиваемых его предстоящей инвестиционной деятельностью. В условиях кризиса предприятия, ограниченности ресурсов особенно важно определить направление главного «удара» – те недорогие, высокоэффективные и быстро окупаемые инвестиционные проекты, которые могут «вытащить» организацию из кризиса. Для этого следует: – четко сформировать стратегию фирмы и структурировать задачи, стоящие перед ней в краткосрочной и долгосрочной перспективе; – провести классификацию проектов по их функциональной направленности и в соответствии с задачами, стоящими перед предприятием; – четко определить иерархию критериев отбора проектов, исключить преобладание внешнеэкономических критериев над социально-экономическими и финансовыми; – разработать алгоритм определения приоритетности проектов для реализации поставленных задач; – в качестве дополнительного, специфического критерия использовать оценку возможности привлечения финансовых средств под данный конкретный проект. 4. Формирование инвестиционной политики предприятия в отраслевом и региональном разрезе служит основой распределения инвестиционных ресурсов в разрезе его стратегических центров хозяйствования. В основе этого формирования лежит оценка инвестиционной привлекательности отдельных отраслей и регионов страны, которая требует последовательного подхода к прогнозированию инвестиционной деятельности в увязке с общей корпоративной стратегией развития предприятия. 5. Реализация решения и контроль за инвестиционной стратегией предприятия. Проекты, отобранные среди альтернативных, образуют множество независимых проектов для каждой задачи. Они рассматриваются параллельно, однако следует помнить, что в кризисной ситуации проектов может быть немного: средства крайне ограничены и их распыление по разным направлениям, как правило, неэффективно. 6. Непрерывная переоценка предпринятых инвестиционных проектов является жизненно важной частью процесса планирования капиталовложений для предприятий, находящихся в кризисной ситуации. Проекты переоцениваются относительно дефицита средств, связанных с их реализацией. Анализ внутренней среды представляет собой управленческое обследование функциональных зон организации с целью определения сильных и слабых сторон организации. Сильная сторона – это то, что компания делает хорошо, или такая характеристика, которая обеспечивает ее главную способность. Сильной стороной могут быть квалификация, важный опыт, разнообразные организационные ресурсы или конкурентные возможности, достижения, создающие компании рыночные преимущества (например, обладание наилучшей продукцией, всеобщее признание торговой марки, совершенные технологии или наилучшее обслуживание потребителей). Сильной стороной может быть также альянс или сотрудничество с партнером, обладающим таким опытом или возможностями, которые повышают конкурентоспособность компании. Слабая сторона – это либо то, чем компания не обладает или делает недостаточно хорошо (по сравнению с остальными), либо условие, которое ставит компанию в невыгодное положение. Слабость может делать (а может и не делать) компанию уязвимой с точки зрения конкурентоспособности, в зависимости от того, какое значение придает ей рынок. Оценка эффективности каждого инвестиционного проекта осуществляется с учетом критериев, отвечающих определенным принципам, а именно: – влияние стоимости денег во времени; – учет альтернативных издержек; – учет возможных изменений в параметрах проекта; – проведение расчетов на основе реального потока денежных средств, а не бухгалтерских показателей; – отражение и учет инфляции; – учет риска, связанного с осуществлением проекта. Рассмотрим основные методы оценки эффективности инвестиционных проектов более подробно и выясним их основные достоинства и недостатки. |