курс лекций. Конспект лекций. Содержание. Финансовый менеджмент конспект лекций. Тема Содержание финансового менеджмента. Цель, задачи и структура финансового менеджмента

Скачать 2.17 Mb. Скачать 2.17 Mb.

|

|

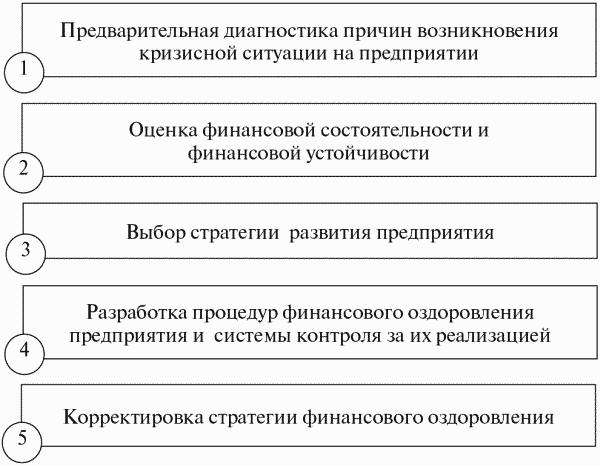

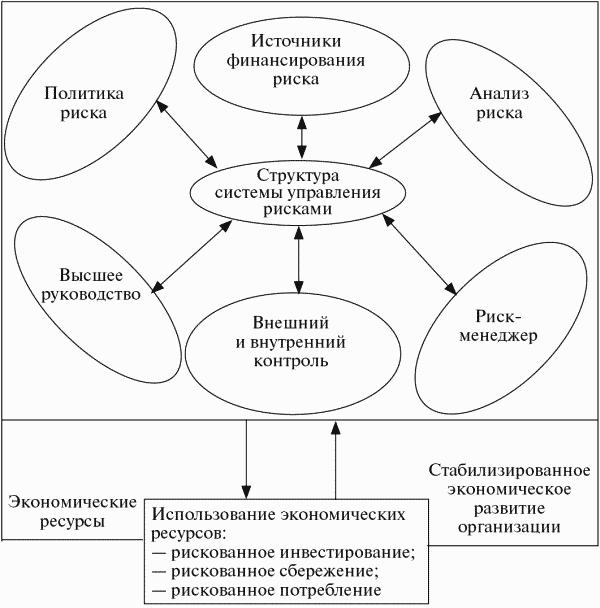

Двухфакторная модель прогнозирования банкротства[40] . Данная модель дает возможность оценить риск банкротства предприятий среднего класса производственного типа. Информационной базой для определения весовых коэффициентов модели явились результаты деятельности более 50 полиграфических предприятий. Метод нахождения значений весовых коэффициентов – метод наименьших квадратов. В основе модели — два фактора, характеризующие платежеспособность и финансовую независимость: 1) коэффициент текущей ликвидности (Кт.л); 2) коэффициент финансовой независимости (Кф.н) (коэффициент автономии) – удельный вес собственных средств в общей сумме источников финансирования. Рекомендуемые значения для показателей: Кт. л ? 2,0; Кф.н = 0,5 – 1,0. При значении Кф.н < 0,5 возникает риск для кредиторов предприятия. Модель прогнозирования риска несостоятельности имеет вид. Z = 0,3872 + 0,2614Кт.л + 1,0595Кф.н. Расчетные зависимости для определения параметров модели приведены ниже: Кт.л = стр. 290 / (стр. 610 + стр. 620 + стр. 630 + стр. 660); Кф.н = стр. 490 / стр. 700. Как следует из конструкции модели, в прогнозировании возможного состояния банкротства определяющее значение имеет фактор финансовой независимости (Кт.л / Кф.н = 1 / 4,05). Это объясняется следующим парадоксом: при нестабильной среде предпринимательства предприятие увеличивает запасы, что приводит к росту показателя Кт.л, но одновременно растет вероятность риска их ликвидности (группа А3 – средний риск ликвидности), что снижает платежеспособность предприятия. Шкала оценки риска банкротства включает в себя пять классов градации, и в зависимости от значения рейтингового числа Z она осуществляется по следующему правилу: Если Z < 1,3257 – вероятность банкротства очень высокая; Если 1,3257 ? Z < 1,5457 – вероятность банкротства высокая; Если 1,5457 ? Z < 1,7693 – вероятность банкротства средняя; Если 1,7693 ? Z < 1,9911 – вероятность банкротства низкая; Если Z > 1,9911 – вероятность банкротства очень низкая. Для проверки работоспособности предлагаемой модели рассмотрим следующий тест: нормированные значения финансовых показателей равны: Кт.л = 2, Кф.н = 1. При данных значениях показателей рейтинговое число Z = 1,9695, что соответствует низкой вероятности банкротства. В качестве недостатков модели следует отметить следующее. Вероятность банкротства имеет качественный характер (очень высокая, высокая, средняя, низкая, очень низкая) и отсутствует оценка эффективности методики (точность прогноза и временной лаг). Четырехфакторная модель прогнозирования банкротства[41] . Модель разработана для прогнозирования риска несостоятельности торгово-посреднических организаций. Необходимость разработки данной модели была вызвана тем, что модель Альтмана применительно к данной группе предприятий давала долю ошибочного прогноза – 84%, вероятностного – 11%. И только в 5% случаях прогноз соответствовал действительности. В соответствии с методикой разработки модели первоначально было выбрано 13 финансовых показателей. Исследования проводились по данным 2040 финансовых отчетов предприятий в течение трех лет. На основе результатов дискриминантного анализа предложенная модель прогнозирования банкротства торговых предприятий включает в себя четыре фактора и имеет следующий вид: Z = 0,838Х1 + Х2 + 0,054ХЗ + 0,63ХЧ, Где Х1 – доля чистого оборотного капитала: чистый оборотный капитал / общая сумма активов; Х2 – рентабельность собственного капитала: чистая прибыль / собственный капитал; Х3 – коэффициент оборачиваемости активов: выручка от реализации / общая сумма активов; Х4 – норма прибыли: чистая прибыль / интегральные затраты. Фактор Х4 – интегральные затраты – включает данные Отчета о прибылях и убытках (форма № 2), в частности: себестоимость (стр. 020); коммерческие расходы (стр. 030); управленческие расходы (стр. 040). Расчетные зависимости параметров модели приведены ниже: Х1 = (стр. 290 – стр. 230 – стр. 610 – стр. 620 – стр. 630 – стр. 660) / стр. 300; Х2 = стр. 190 (форма № 2) / стр. 490; ХЗ = стр. 010 (форма № 2) / стр. 300; ХЧ = стр. 190 (форма № 2) / (стр. 020 + стр. 030 + стр. 040) (форма № 4). Шкала оценки риска банкротства имеет пять градаций и осуществляется по следующим правилам: Если Z < 0 – вероятность банкротства максимальная (90–100%); Если 0 ? Z < 0,18 – вероятность банкротства высокая (60–80%); Если 0,18 < Z < 0,32 – вероятность банкротства средняя (35–50%); Если 0,32 < Z < 0,42 – вероятность банкротства низкая (15–20%); Если Z > 0,42 – вероятность банкротства минимальная (до 10%). В данной системе оценки между каждыми соседними интервалами оставлен лаг (5–15%), так как невозможно точно распределить значение рейтингового числа по вероятности банкротства. Особенно сложен переход между низкой и средней степенью банкротства. Средние значения задействованных в модели факторов равны: Х1 = 0,0108198; Х2 = 0,090673; ХЗ = 1,685214; ХЧ = 0,143342. Если значение исследуемого фактора выходит по анализируемому предприятию за пределы границ и данный факт не может быть объяснен особенностями предприятия или спецификой его работы, в этом случае возможно появление неучтенного источника риска. Точность прогноза банкротства – до 81% на временном интервале до девяти месяцев. Шестифакторная модель прогнозирования риска потери платежеспособности[42] . Данная модель разработана для предприятий цветной промышленности (предпринимательские структуры типа холдинг). В этой модели введен фактор капитализации предприятий для компенсации заниженного уровня балансовой стоимости активов и учитывается фактор, характеризующий качество менеджмента. При разработке модели распределение показателей по их важности осуществлялось на основе экспертного оценивания, а весовые коэффициенты – на основе метода линейного программирования. Модель прогнозирования банкротства имеет следующий вид: Z = 0,83Х1 + 5,83Х2 + 3,83Х3 + 2,83ХЧ + 4,83Х5+ Х6, Где Х1 – коэффициент обеспеченности собственными средствами: собственные оборотные средства / общая сумма активов; Х2 – коэффициент текущей ликвидности; Х3 – рентабельность собственного капитала по чистой прибыли (чистая прибыль ? 100% / стоимость собственного капитала); Х4 – коэффициент капитализации: рыночная стоимость собственного капитала / заемные средства; Х5 – показатель общей платежеспособности (рыночная стоимость активов / сумма обязательств); Х6 – коэффициент менеджмента (выручка от реализации / краткосрочные обязательства). Оценивание вероятности банкротства осуществляется по следующему правилу: Если Z ? 10–50, то предприятие находится в зоне неплатежеспособности. Модель позволяет: – ответить на вопрос, находится ли предприятие на грани банкротства; – выявить основные причины ухудшения финансового состояния предприятия; – оценить факторы риска среды предпринимательства; – разработать меры по снижению финансовых рисков, угрожающих предприятию банкротством. Данная модель учитывает реалии российского финансового рынка и уровень менеджмента. Ограниченность ее применения вызвана большим объемом требуемого информационного и программного обеспечения. Модели прогнозирования восстановления платежеспособности предприятия. Если структура баланса признана неудовлетворительной, но при этом наметилась тенденция роста показателей Кт.л (коэффициента текущей ликвидности) и Ко.о.с (коэффициент оборачиваемости оборотных средств), то определяется коэффициент восстановления платежеспособности (Кв.п) за период, равный шести месяцам. Расчетная модель определения значения этого показателя имеет вид. Кв.п = [Кт.л.к + 6 / Т (Кт.л.к – Кт.л.н)] / 2 > 1, Где Кт.л.к, Кт.л.н – фактическое значение коэффициента текущей ликвидности в конце и начале отчетного периода соответственно; Т – продолжительность отчетного периода (3, 6, 9, 12 месяцев). Физический смысл показателя коэффициента восстановления платежеспособности заключается в прогнозируемой оценке показателя текущей ликвидности в ближайшей среднесрочной перспективе. В зависимости от значения показателя Кв.п принимается следующее решение: Если Кв.п > 1, то у предприятия есть реальная возможность выхода из кризиса и преодоления риска потери платежеспособности. В этом случае признание неудовлетворительности структуры баланса и неплатежеспособности предприятия откладывается на шесть месяцев; Если Кв.п < 1, то у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время. Завершая анализ методик прогнозирования риска банкротства предприятий, можно сделать следующие выводы. 1. Двух– и трехфакторные модели не являются достаточно точными и являются скорее индикаторами прогноза риска банкротства. 2. Зарубежные модели не полностью соответствуют специфике экономической ситуации и организации предпринимательства в России, которые отличаются в том числе системами бухгалтерского учета и налогового законодательства, что находит отражение как в наборе факторов-признаков, так и в весовых коэффициентах при них. 3. Отсутствие в российской статистике достаточного материала по организациям-банкротам не позволяет скорректировать зарубежные методики для различных отраслей и организационно-правовых форм, а определение весовых значений индикаторов экспертным путем не обеспечивает их достаточной точности. 4. Период прогноза риска банкротства с учетом нестабильной и динамично реформируемой российской экономики не должен превышать одного года. 5. Методики дают возможность определить вероятность приближения стадии кризиса (банкротства), не позволяя прогнозировать наступление фазы роста и других фаз жизненного цикла предприятия. 7.3. Финансовый менеджмент в условиях кризиса и банкротства организации. Рационально организованный финансовый менеджмент может ослабить влияние кризиса в виде финансовой несостоятельности и добиться восстановления платежеспособности и финансовой устойчивости организации в целях ее сохранения от банкротства. Может произойти обновление организации при сохранении собственников и руководителей или реструктуризация организации (слияние, разделение, присоединение, выделение). При других условиях финансовая несостоятельность может привести к полной ликвидации организации или смене собственника и перестройке процесса функционирования организации. Система антикризисного управления предполагает изучение характера, тенденций и практики развития кризиса предприятия, методов диагностики и раннего обнаружения его признаков, путей и средств, стратегии и тактики, применение которых может обеспечить его финансовое оздоровление. К числу наиболее актуальных задач антикризисного управления в условиях финансового оздоровления относятся (рис. 7.3):  Рис. 7.3. Задачи антикризисного управления. Реализация первого комплекса задач – предварительной диагностики причин возникновения кризисной ситуации на предприятии – достигается выявлением внутренних рассогласований в деятельности организации (сбоев и упущений в работе). Первыми сигналами, свидетельствующими о возможном ухудшении финансового положения предприятия в будущем, даже при общем благоприятном на сегодняшний день его состоянии, могут быть: – недостаточная диверсификация деятельности предприятия, чрезмерная зависимость сегодняшних и будущих результатов его функционирования от узкой номенклатуры продукции, какого-либо конкретного вида проекта, вида актива и т.д.; – потеря ключевых партнеров или осложнения во взаимоотношениях с ними; – недооценка или невозможность постоянного технического и технологического обновления производства, переобучения персонала; – появление сильных конкурентов на том же сегменте рынка. Для снижения затрат компании в условиях кризиса необходимы ужесточение процедур авторизации расходов, мотивирование персонала на снижение затрат и сокращение издержек, не связанных с основной деятельностью компании. В рамках перечисленных направлений деятельности нужно выполнить следующие процедуры. 1. Формирование бюджета компании. Планирование затрат и передача полномочий по их управлению менеджерам подразделений позволят значительно снизить издержки компании. Если на момент наступления финансового кризиса бюджетирование не велось, можно порекомендовать ограничиться составлением мастер-бюджета (прогнозный баланс, БДДС и БДиР), бюджетов ключевых производственных подразделений, а также сформировать бюджеты дебиторской и кредиторской задолженностей и движения сырья и материалов. Это позволит оптимизировать движение денежных потоков и удержать за траты на заданном уровне. 2. Горизонтальная и вертикальная интеграция. Горизонтальная интеграция предполагает поиск возможностей осуществления закупок совместно с другим покупателем. Увеличение объемов закупки позволит получить так называемые объемные скидки. Вертикальная интеграция подразумевает более тесную работу с поставщиками ключевых наименований сырья и материалов (своевременное исполнение договорных обязательств, финансовая прозрачность и т.д.). 3. Анализ возможностей передачи на аутсорсинг дорогостоящих процессов. Следует оценить, какие компоненты выгодно производить самостоятельно, а какие дешевле закупать у других производителей. Например, большинство предприятий, имеющих свои котельные, передали их в собственность администраций городов, поскольку содержание и обслуживание обходились слишком дорого. 4. Внедрение новых форм расчетов с контр агентами (векселя, бартер). 5. Ужесточение контроля всех видов издержек. Замечено, что, когда компания, к примеру, начинает регистрировать исходящие междугородные звонки сотрудников, общее количество звонков снижается за счет уменьшения разговоров по личным вопросам. 6. Оптимизация технологических процессов. Вопросы оптимизации могут быть решены при обсуждении технологии производства и качества выпускаемой продукции финансовым директором и директором по производству. На одном из предприятий отходы производства были значительно сокращены только благодаря постоянному контролю работы персонала и ужесточению производственной дисциплины. Проблема заключалась в неаккуратном обращении рабочих с сырьем. 7. Сокращение издержек на оплату труда. Следует разработать бонусные схемы для персонала компании и мотивировать его на снижение издержек. За основу может быть принята схема, при которой часть сэкономленных затрат выплачивается сотруднику. Необходимо также пересмотреть организационную структуру на предмет исключения лишних уровней управления. Одна из широко распространенных ошибок заключается в том, что в условиях кризиса многие компании пытаются увеличить приток поступления денежных средств, поднимая цену на продукцию без предварительного исследования рынка. Активизация продаж в ситуации кризиса должна выражаться в развитии отношений с существующими клиентами и привлечении новых, предложении рынку новой продукции, заключении контрактов на работу с давальческим сырьем, а также в пересмотре существующей системы скидок и льгот для покупателей. Для этого можно порекомендовать реализовать следующие мероприятия. 1. Проведение ограниченного маркетингового исследования. Основная цель исследования – определение емкости рынка, оценка возможности увеличения объемов продаж и отпускных цен. Необходимо выявить и потребительские предпочтения, т.е. ранжировать по степени значимости те характеристики товара, на которые обращают внимание покупатели. Это позволит отказаться от невостребованных характеристик, а следовательно, сократить затраты. 2. Выделение группы товаров, приносящих компании наибольшую прибыль. Проводится АВС-анализ прибыльности продукции компании. Внимание менеджеров по продажам необходимо сосредоточить на первой группе (А) товаров. Для этого создается дифференцированная система мотивации, когда менеджеры получают различный процент от объема продаж по разным категориям товаров. 3. Пересмотр ассортиментной и ценовой политик компании[43] . Необходимо оценить точку безубыточности для каждой категории товаров и сопоставить ее с данными об объемах продаж за несколько предыдущих периодов. Если точка безубыточности выше объемов продаж какого-либо из наименований продукции, то следует пересмотреть ценовую политику в отношении этого товара или проанализировать возможность снятия его с производства. 4. Оптимизация денежных потоков. Это одна из важных задач антикризисного финансового управления. Первое, что следует сделать в этом направлении, – внедрить процедуру ежедневной сверки баланса наличных денежных средств. Это позволит исключить возможные злоупотребления, даст менеджерам достоверную информацию о текущем остатке средств на счетах и в кассе предприятия, необходимую для принятия решений об осуществлении текущих платежей. Затем нужно создать реестр текущих платежей и расставить приоритеты. Приоритетность того или иного платежа топ-менеджеры должны рассматривать в ходе ежемесячного обсуждения с участием рядовых сотрудников. После этого можно переходить к построению максимально детального бюджета движения денежных средств на будущий отчетный период (месяц). Это позволит оптимизировать денежные потоки компании и пред видеть кассовые разрывы. Кроме того, надо поддерживать низкий баланс на расчетных счетах в различных банках, т.е. свести сумму наличных средств к минимуму. Если один из счетов компании будет заморожен, она сможет продолжить работу, используя счета в других банках. Эта мера позволит обезопасить компанию от таких рисков, как банкротство банка или выставление картотеки по счетам. Необходимо также рассмотреть возможность увеличения так называемых внереализационных доходов. Для этого совместно с инженерной службой анализируется возможность реализации части неиспользуемого оборудования или его консервации. Акт о консервации оборудования передается в налоговую инспекцию, благодаря чему можно будет не платить налог на имущество по законсервированным объектам. Нередко предприятие может получить дополнительные доходы за счет сдачи в аренду неиспользуемых площадей или перевода офиса в менее дорогое место. Наряду с перечисленными мероприятиями по оптимизации потоков денежных средств нужно пересмотреть политику компании в области осуществления капитальных инвестиций: 1) приостановить или закрыть долгосрочные инвестиционные проекты, которые не при несут доход в ближайшем будущем; 2) по проектам, остановка которых невозможна, следует изменить график поступления инвестиций так, чтобы исключить возникновение кассовых разрывов в бюджете компании[44] . Одним из важнейших стратегических направлений выхода из кризиса является финансовая реструктуризация. Она должна предусматривать вполне определенные цели, в частности поддержание жизнеспособности предприятия на ближайшую перспективу за счет увеличения наличных средств и объема продаж. Финансовая реструктуризация должна быть нацелена на устранение неликвидности предприятия, совершенствование структуры капитала, создание предпосылок для рекапитализации. Практическое разрешение перечисленных проблем финансовой реструктуризации происходит путем: ликвидации нерентабельных и неплатежеспособных структур внутри предприятия; массовой скупки акций данного предприятия при наличии денежных средств; привлечения форм заемных средств на развитие предприятия; сокращения непроизводственных издержек производства; списания активов с баланса предприятия; совершенствования механизма управления и повышения конкурентоспособности; совершенствования системы мотивации; ужесточения контроля за расходованием денежных средств; интеграции капитала за счет слияния с другими фирмами; введения маркетингового управления; привлечения инвестиций. Завершающий этап антикризисного управления связан с корректировкой стратегии развития и может осуществляться в следующих основных случаях: – при неожиданных изменениях факторов внешней среды (уровня налогообложения, невыгодной динамики валютного курса, влияния на бизнес контролирующих, разрешительных органов и общественных объединений и т.д.) нейтрализовать которые в полной мере невозможно; – при возрастании внутреннего финансового потенциала предприятия за счет дополнительного эффекта, полученного в результате успешной реализации стратегических изменений. Задачи антикризисного управления следует считать выполненными, если достигнуто прочное положение на рынке (восстановлена платежеспособность, увеличены денежные потоки и т.д.). Финансовое оздоровление предприятия – комплекс организационных, производственных, маркетинговых и финансовых мероприятий, предполагающих финансовую реанимацию, финансовую реабилитацию, финансовое развитие для повышения платежеспособности, финансовой устойчивости, эффективности деятельности предприятий, а также разработку стратегии развития на основе избранных с этой целью методов. Реанимационные процедуры — это процедуры финансового оздоровления. Их, как правило, применяют, если есть хоть маленький шанс на «оживление» хозяйствующего субъекта. Они включают комбинацию следующих мер: – продажа легко реализуемых активов; – сдача в аренду производственных фондов, земли; – ликвидация нерентабельных производств; – улучшение использования оборудования, площадей; – замена задолженности на права собственности; – сокращение избыточного персонала; – сокращение накладных расходов; – разработка более гибких схем получения сырья и сбыта готовой продукции; – выбор оптимальной номенклатуры и объема производства для снижения издержек. Процедуры финансовой реабилитации исходят из стратегии экономии и включают следующие меры: – управление затратами, разработку программы снижения себестоимости; – улучшение управления дебиторской задолженностью; – обеспечение расчетов в срок; – реструктуризацию кредиторской задолженности (рассрочка, продажа, обмен); – дробление имущественного комплекса на отдельные предприятия, часть из них подводится под банкротство; – реализацию медленно– и труднореализуемых активов, эффективность использования которых мала (включая ценные бумаги); – поиск новых источников капитала, привлечение средств на долгосрочной основе; – приобретение, аренду, лизинг нового высокопроизводительного оборудования; – управление ассортиментом: выделение продукции, выпуск которой абсолютно убыточен и бесперспективен; продукции, рентабельность которой снижается; – перепрофилирование, диверсификацию сфер деятельности; – освобождение от объектов социальной и непроизводственной сферы; – оптимизацию основных производственных фондов, организационных и финансовых структур; – переподготовку кадров, наем нового персонала. Процедуры финансового развития включают следующие меры: – ввод новых мощностей, освоение новых технологий; – поиск новых источников вложения капитала и обеспечение их эффективного использования; – создание информационной системы. Тема 8. Управление рисками фирмы. 8.1. Сущность управления рисками. Динамизм изменчивости условий, в которых работают фирмы, открывает для них множество возможностей, но одновременно обусловливает ряд сложных и многообразных проблем, которые нельзя решить при традиционных подходах к менеджменту хозяйственной и инвестиционной деятельности. Следовательно, организациям, чтобы выжить в рыночной среде, выдержать конкуренцию и внести свой вклад в экономический рост, необходимо научиться управлять хозяйственной и инвестиционной деятельностью в условиях неопределенности, искать новые возможностей повышения эффективности информационных, материальных и финансовых ресурсов. Управление хозяйственной и инвестиционной деятельностью фирм в условиях неопределенности должно осуществляться как многокритериальный выбор из ряда альтернатив, соответствующий требованию гарантированности или защищенности. Гарантированный результат в этом случае предполагает, что принятое решение не будет хуже заданного по одному параметру, а защищаемый – что принятое решение не будет хуже установленного по всем заданным параметрам. В ходе подготовки операции по управлению рисками решаются следующие основные задачи: – выявляются (идентифицируются) возможные условия ведения хозяйственной и инвестиционной деятельности; – производится планирование деятельности в условиях неопределенности окружающей среды (в частности, осуществляется прогноз возникновения тех или иных рисков на различных стадиях операционной деятельности, инвестиционного кредитования); – разрабатываются методы управления хозяйственной и инвестиционной деятельностью, соответствующие выбранным критериям; – подготавливается персонал (группа риск-менеджеров), способный реализовать технологии управления рисками инвестиционной деятельности в условиях неопределенности окружающей среды; – решаются все задачи, связанные с управлением рисками хозяйственной и инвестиционной деятельности. Это прежде всего вопросы оценки и снижения затрат на реализацию тех или иных методов управления рисками и сравнение их с потерями, которые может понести субъект инвестиционной деятельности, если подвергнется рассматриваемым рискам. Это также вопросы оптимизации информационных, финансовых, материальных и других потоков в системе управления рисками; – разрабатывается механизм контроля за функционированием системы управления рисками и реализуются мероприятия по обеспечению требуемой надежности данной системы (создается своеобразная система риск-риск-менеджмента). На этапе проведения операции управления инвестиционной деятельностью в условиях неопределенности решаются следующие основные задачи: – реализуются методы, которые необходимо применить до начала инвестиционной деятельности; – по выбранным критериям оценивается эффективность управления инвестиционной деятельностью в условиях неопределенности; – при необходимости задействуются дополнительные (разработанные на подготовительном этапе операции) технологии; – оперативно разрабатываются и применяются новые технологии в зависимости от ситуации, складывающейся на рынках; – определяются механизмы финансирования вновь разработанных и используемых антирисковых технологий; – выявляются и устраняются сбои в механизме управления рисками субъекта инвестиционной деятельности (работает система риск-риск-менеджмента) и др. Управление инвестиционной деятельностью в условиях неопределенности – это процесс выявления уровня отклонений в прогнозируемом результате, принятия и реализации управленческих решений, позволяющий предотвращать или уменьшать отрицательное воздействие на процесс и результаты воспроизводства случайных факторов, одновременно обеспечивая высокий уровень дохода. В целом система управления рисками инвестиционной деятельности должна быть построена на основе рекуррентного подхода, т.е. быть способной к постоянному модифицированию с применением комплекса методов управления на всех этапах адекватно поступающим информационным потокам, т.е. быть адаптивной к изменениям окружающей среды. Отсюда следует, что в системе должен быть предусмотрен блок разработки и оптимизации методов управления инвестиционной деятельностью, определяемых особенностями информационной среды, к которым могут быть отнесены: – управление на основе контроля, предполагающее, что будущее есть повторение прошлого, предусматривающее даже в рамках реализации инвестиционного проекта наличие возможности некоторой регламентации деятельности посредством создания ряда инструкций и стационарных процедур; – управление на основе экстраполяции, предполагающее, что по ряду параметров прошлое служит базой для определения тенденции будущего развития; – управление на основе предвидения изменений, предполагающее, что на основе данного предвидения можно предположить тенденции будущего развития; – управление на основе «гибких экстренных решений»[45] , предполагающее наличие рекуррентности как основного качества системы управления инвестиционной деятельностью экономических систем в условиях неопределенности. Система управления инвестиционной деятельностью экономических систем в условиях неопределенности включает в себя процесс выработки цели инвестиционной деятельности, определение вероятности наступления события, выявление степени и величины риска, анализ окружающей обстановки, выбор стратегии управления риском, выбор необходимых для данной стратегии приемов управления риском и способов его снижения (приемов риск-менеджмента), осуществление целенаправленного воздействия на риск. Первым этапом является определение цели инвестиционной деятельности. Цель вложений капитала – получение максимального результата. Любое это действие связано с риском, причем всегда целенаправленно, так как отсутствие цели делает решение, связанное с риском, бессмысленным. В этой связи цели риска и рисковых вложений капитала должны быть четкими, конкретизированными и сопоставимыми с риском и капиталом. Именно поэтому управление риском инвестиционной деятельности включает в себя стратегию и тактику риск-менеджмента. Стратегия базируется на долговременных целях и оценках неопределенности хозяйственной ситуации, на эффективных методах достижения этих целей в течение продолжительного периода времени. Это позволяет правильно выбрать стратегию и приемы управления инвестиционной деятельностью и ее осуществления, а также методы приближения фактических результатов к прогнозируемым (рис. 8.1).  Рис. 8.1. |