курс лекций. Конспект лекций. Содержание. Финансовый менеджмент конспект лекций. Тема Содержание финансового менеджмента. Цель, задачи и структура финансового менеджмента

Скачать 2.17 Mb. Скачать 2.17 Mb.

|

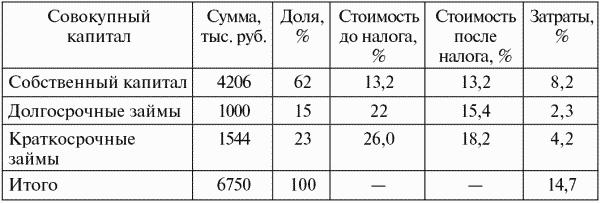

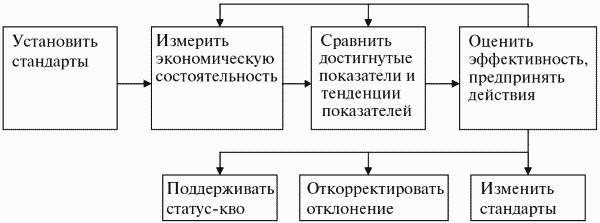

Сравнительная характеристика проектов с релевантными денежными потоками[34]  С точки зрения принятия решения об осуществлении проекта большое значение имеет также возможность повторения спекулятивного проекта, ожидание расширения объема операций за счет реинвестирования капитала. Дополнительным показателем оценки повторяющихся инвестиционных проектов спекулятивного типа может служить показатель скорости оборота капитала. Кс.о = Т / 360, Где Т — продолжительность проекта в днях. Преимущество спекулятивных проектов заключается в коротких сроках осуществления, простом инвестиционном цикле, а также коротком сроке окупаемости, обусловленном полным изъятием капитала по окончании проекта. Как правило, спекулятивные операции обладают высокой доходностью. В то же время проектам этого типа сопутствует в большинстве случаев большая степень риска, вызванная изменениями рыночной конъюнктуры. 5.3. Нерелевантные денежные потоки инвестиционных проектов. Для нерелевантных денежных потоков характерна ситуация, когда отток и приток капитала чередуются. В этом случае некоторые из рассмотренных аналитических показателей с изменением исходных параметров могут меняться в неожиданном направлении, т.е. выводы, сделанные на их основе, могут быть не всегда корректными[35] . Если вспомнить, что IRR является корнем уравнения NРV = 0, а функция NРV = f(r) представляет собой алгебраическое уравнение к-й степени, где к — число лет реализации проекта, то в зависимости от сочетания знаков и абсолютных значений коэффициентов число положительных корней уравнения может колебаться от 0 до к. В частности, если значения денежного потока чередуются по знаку, возможно несколько значений критерия IRR. Если рассмотреть график функции NРV = f(r, Рк), то возможно различное его представление в зависимости от значений коэффициента дисконтирования и знаков денежных потоков («+» или «–»). Можно выделить две наиболее реальные типовые ситуации (рис. 5.1). Приведенные виды графика функции NРV = f(r, Рк) соответствуют следующим ситуациям: – имеет место первоначальное вложение капитала с последующими поступлениями денежных средств (рис. 5.1, а); – имеет место первоначальное вложение капитала, в последующие годы притоки и оттоки капитала чередуются (рис. 5.1, б).  Рис. 5.1. Возможные представления графика NРV = f(r, Рк). Первая ситуация наиболее типична: она показывает, что функция NРV = f(r) в этом случае является убывающей с ростом r и имеет единственное значение IRR. Во второй ситуации вид графика может быть различным. Тема 6. Анализ стоимости капитала. 6.1. Сущность стоимости капитала. Стоимость капитала (ее также называют ценой капитала, или затратами на капитал) представляет собой норму прибыли, которую инвестор ожидает получить на свою инвестицию с учетом рисков, связанных с ней. Каждый вид инвестируемого в компанию капитала (например, инвестиции в обыкновенные акции, привилегированные акции или предоставленные долгосрочные займы, а также нераспределенная прибыль) имеет свою стоимость. В качестве исходной базы для оценки минимальной стоимости акционерного капитала часто используют прибыль, на которую может рассчитывать акционер, вложив деньги в какой-либо альтернативный проект с подобным уровнем риска (например, положив деньги в банк на депозит). Оценку стоимости заемных средств осуществляют по ставке процента, которую ожидает получить инвестор-кредитор, предоставляя в пользование компании свои средства. Для организации, в которую акционер вложил свои деньги, эта потенциальная прибыль акционера по альтернативному проекту называется альтернативной стоимостью капитала. Так как альтернативных проектов может быть много, то значение альтернативной доходности приходится рассчитывать для каждого из них отдельно. В связи с этим часто используется термин «средневзвешенная стоимость капитала» (Wеightеd Аvеrаgе Соst оf Сарitаl – WАСС), под которым понимается «альтернативная» стоимость процентной задолженности компании и средств ее акционеров (т.е. простых акций, привилегированных акций и нераспределенной прибыли) с учетом удельного веса каждой из этих составляющих в общей структуре капитала. Соответственно, произведение процентной величины WАСС на сумму средств, инвестированных в компанию акционером, покажет размер той возможной прибыли, которую получил бы «средний инвестор», если бы вложил деньги в альтернативные инвестиционные проекты. Средневзвешенная стоимость капитала (WАСС), как правило, используется: – при составлении бюджета капитальных вложений; – применении метода чистой приведенной стоимости для оценки инвестиционных проектов, что предполагает использование стоимости капитала в качестве ставки дисконтирования при расчете приведенной стоимости будущих потоков (поступлений) денежных средств; – использовании метода внутренней нормы прибыли, что предполагает использование стоимости капитала для принятия решений в пользу осуществления или отказа от осуществления того или иного проекта. В этих целях стоимость капитала сравнивается с внутренней нормой прибыли, которую компания предполагает получить в результате реализации рассматриваемого проекта. Решение по принятию проекта принимается в том случае, когда внутренняя норма прибыли превышает стоимость капитала. 6.2. Оценка стоимости акционерного капитала. Для расчета WАСС необходимо определить стоимость акционерного капитала. Для этого можно использовать модель оценки долгосрочных активов (Сарitаl Аssеts Рriсing Моdеl – САРМ). Основная идея модели (рис. 6.1) заключается в предположении, что альтернативная стоимость акционерного капитала зависит от ставок, сложившихся на рынке, а также от доли риска, с которой связаны вложения в рассматриваемую компанию. В связи с тем что трудно оценить абсолютную долю риска, на практике применяют относительный коэффициент, который показывает, насколько вложения в определенную компанию рискованнее вложений в среднем по рынку, – так называемый фактор ?.  Рис. 6.1. Модель оценки долгосрочных активов. Для построения модели САРМ необходимо выполнить несколько шагов. 1. Определить ставку доходности безрисковых активов. В качестве (относительно) безрисковых активов могут выступать государственные ценные бумаги или, например, векселя Сбербанка России. Предположим, что на момент составления прогноза эта ставка составляла 8%. 2. Рассчитать показатель доходности в среднем по рынку. Допустим, что она составила 12%. Премия за рыночный риск может быть определена как разница между средним показателем доходности по рынку и показателем доходности по безрисковым активам. В данном случае она составляет 4%. 3. Оценить фактор риска (фактор ?). Вложение денег в рассматриваемую компанию несет в себе фактор риска, который можно оценить относительно среднего риска на рынке. Обычно фактор ? варьируется от 0,5 до 1,5. Предположим, что для рассматриваемой компании он составляет 1,3. Стоимость акционерного капитала может быть рассчитана следующим образом: Са.к = Да + Пр, Где Да – доходность безрисковых активов; Пр – премия за рыночный риск. Для компании фактор ? = 8% + (12% – 8%) ? 1,3 = 13,2%. 6.3. Оценка средневзвешенной стоимости капитала. Для оценки средневзвешенной стоимости капитала необходимо выполнить следующие действия. 1. Определить источники финансирования компании и соответствующие им затраты на капитал. 2. Поскольку проценты по займам, как правило, уменьшают базу для расчета налога на прибыль, то для оценки стоимости долгосрочного заемного капитала надо умножить его величину на коэффициент (1 – Т), где Т – ставка налога на прибыль, выраженная в процентах. В нашем случае ставка налога равна 24%. Стоимость акционерного капитала не корректируется на ставку налога, поскольку дивиденды не снижают базы для налогообложения. 3. Установить для каждого из источников финансирования его долю в общей сумме капитала. 4. Рассчитать WАСС, для чего необходимо стоимость каждого из элементов капитала (выраженную в процентах) умножить на его удельный вес в общей сумме капитала. Полученная величина WАСС будет выступать фактором дисконтирования при проведении расчетов некоторых рассматриваемых показателей. Например, для компании «Альфа» расчет средневзвешенной стоимости капитала будет следующим (табл. 6.1). Таблица 6.1 Расчет средневзвешенной стоимости капитала для компании «Альфа».  6.4. Анализ стоимости собственных акций компании. Акционер может рассматривать компанию не только как источник получения дивидендов, но и как принадлежащее ему имущество в виде акций этой компании, которые он сможет продать по цене, превышающей цену их приобретения. Для того чтобы определить стоимость компании с точки зрения потенциального покупателя ее акций, необходимо учитывать: – рыночную стоимость акций компании; – балансовую стоимость чистых активов компании (активы за вычетом обязательств); – структуру активов и обязательств компании; – чистую прибыль за отчетный период; – выплачиваемые дивиденды; – эффективность деятельности компании; – имидж компании на рынке и др. Комбинацию всех этих факторов, выраженную в денежном эквиваленте, можно назвать стоимостью компании в широком значении этого слова. Для различных компаний (людей) приоритетное значение имеют разные факторы. Следовательно, в зависимости от того, какому из них отдается предпочтение, меняется оценка компании. Кроме того, вариантов стоимости может быть очень много (рыночная стоимость, балансовая стоимость и др.). При продаже компании для ее оценки будет использоваться одна из этих стоимостей (или их комбинация), но если акционер не собирается ничего продавать, то для анализа происходящих изменений ему будет полезна оценка, базирующаяся на изменении стоимости компании за определенный период, а не ее статическая величина. Для оценки стоимости компании можно использовать два подхода: 1) на основе полученной прибыли согласно данным бухгалтерского учета; 2) по фактическим и прогнозным данным о потоках денежных средств. Первое, что может быть использовано для оценки стоимости компании, – это ее финансовая отчетность, согласно которой ее капитал («историческая» стоимость доли акционеров в активах компании) равен разнице между балансовой стоимостью активов и суммой обязательств. Балансовая стоимость компании представляет собой сумму активов компании за вычетом нематериальных активов и обязательств. Балансовая стоимость компании может отличаться от ее рыночной стоимости. На изменение балансовой стоимости компании влияет величина чистой (нераспределенной) прибыли за отчетный период, дополнительная эмиссия акций, а также некоторые другие статьи (например, резерв на переоценку основных средств). Тема 7. Финансовый менеджмент в условиях кризиса. 7.1. Основные причины банкротства организаций. Специалист по банкротству коммерческих компаний Джон Мак-Куин рассмотрел наиболее типичные причины, приводящие к банкротству предприятия с точки зрения МСФО[36] : 1) недостаточность собственных средств и отказ кредитных организаций в выделении финансирования. Как правило, данная причина связана с низким уровнем оборотных активов, нарушением оптимального соотношения заемного и собственного капитала, а также со снижением доверия банков, других кредиторов и отказом от выделения финансирования; 2) низкий уровень оборотных активов и серьезные проблемы с качеством денежного потока. В основном данные проблемы возникают при неконтролируемом и несбалансированном расширении хозяйственной деятельности, а также в тех случаях, когда значительный объем товаров и услуг реализуется в кредит (в частности, клиентам, испытывающим финансовые трудности), слишком много средств инвестируется в долгосрочные активы, отсутствует надлежащая система мониторинга эффективного использования предоставленных кредитов; 3) отсутствие эффективной системы бюджетирования и стратегического планирования. В результате менеджеры не имеют возможности составлять точные прогнозы в отношении будущих результатов хозяйственной деятельности, соответствующих статей расходов и доходов. Кроме того, они не могут своевременно провести сверку фактических результатов с запланированными и надлежащим образом отреагировать на непредвиденные изменения; 4) жесткие условия конкуренции и ошибки при формировании цены на продукцию. Стремясь расширить долю занимаемого рынка и внедрить новые продукты, менеджеры могут совершать ошибки при расчете себестоимости производства и реализации продукции, на основании которой формируются цены продажи. Кроме того, менеджеры могут неверно рассчитать влияние различных объемов производства и реализации на себестоимость продукции и цены продажи; 5) ухудшение финансового состояния организации (неплатежеспособность, финансовая неустойчивость, низкая рентабельность) завершается ее банкротством. При этом, как показывает опыт западных фирм, только неплатежеспособность, убытки или даже совокупность всех трех явлений не означает обязательности банкротства. Однако они делают его более или менее вероятным. В этом отношении интересные данные получили французские специалисты[37] . В выборке обследованных или обанкротившихся фирм было 38% убыточных предприятий, а остальные 62% – рентабельные. Обанкротившиеся рентабельные компании по характеристикам разделялись следующим образом (в процентах к общему числу обанкротившихся): – предприятия с низкой рентабельностью и финансово неустойчивые – 30%; – предприятия, которые при низкой рентабельности необоснованно наращивали объемы производства, – 11%; – предприятия, имевшие удовлетворительные показатели рентабельности и финансовой устойчивости, но проводившие рискованную маркетинговую политику, – 8%; – развивавшиеся предприятия с низкой рентабельностью и ограниченностью основного капитала – 5%; – предприятия с хроническим недостатком ликвидных активов, имевшие удовлетворительные показатели рентабельности и неудовлетворительные показатели ликвидности и финансовой устойчивости, – 4%; – предприятия с жесткой структурой управления, отягощенные большими накладными расходами, имевшие удовлетворительные показатели рентабельности и финансовой устойчивости, – 4%. Непосредственные причины банкротства у предприятий приведенных групп были различны. Убыточные и низкорентабельные предприятия становились банкротами от малейшей дополнительной неудачи на рынке (например, банкротство клиента, задержки оплаты векселя и др.). Рентабельные фирмы «прогорали» либо вследствие негибкой маркетинговой политики, не учитывающей конъюнктуру рынка, либо из-за серьезных потерь при осуществлении отдельных инвестиционных проектов, либо по причинам, не зависящим от деятельности фирмы (банкротство крупного клиента, значительные изменения). Таким образом, обоснованный прогноз вероятности банкротства должен строиться не только на показателях финансового состояния, но и на сравнительном анализе фирм, выживших или обанкротившихся в подобных ситуациях. Общими причинами несостоятельности для всех организаций являются: – просчеты в правовом, структурном обеспечении рыночных реформ (организация приватизации, налоговая система, таможенная политика и др.); – снижение выручки (в реальных ценах) при опережающем росте обязательств. Падение реальной выручки связано с затовариванием рынка из-за снижения покупательной способности населения, роста цен, резкого увеличения импорта более качественных товаров. Опережающий рост обязательств вызван наличием у организаций избыточных запасов, осуществлением ими неэффективных долгосрочных финансовых вложений; – жесткие условия конкуренции (в большей степени отсутствие конкурентных преимуществ и неготовность к функционированию в этой среде); – необоснованное и несбалансированное расширение хозяйственной деятельности организации; – желание менеджмента приватизированных предприятий вывести активы в аффилированные компании, отсутствие действенного корпоративного контроля; – неспособность менеджмента осуществлять стратегическое, тактическое и оперативное управление в соответствии с рыночными условиями хозяйствования (низкий уровень квалификации, отсутствие опыта, нежелание принимать новые методы управления и пр.). Все вместе взятые причины финансовой несостоятельности целесообразно подразделить на внешние, на которые организация не может влиять, и внутренние, зависящие от деятельности самой организации. Как известно, рыночная состоятельность обеспечивает внешнее равновесие, производственная состоятельность – внутреннее, а финансовая состоятельность позволяет сбалансировать внешнее и внутреннее равновесие, формируя тем самым экономическую состоятельность субъекта. Существует множество критических факторов, определяющих факторы внутреннего и внешнего равновесия. Факторы внешнего равновесия можно связать с характеристиками спроса и предложения: характером спада; структурой отрасли; стабильностью цен; индивидуализацией продукции; количеством сегментов в данной отрасли; характеристикой активов. Факторы внутреннего равновесия включают: подход управляющих; положение с затратами в отрасли; долю рынка; жизненный цикл продукции. Сбалансирование факторов внешнего и внутреннего равновесия обеспечивается финансовой состоятельностью организации. Достижение финансовой состоятельности возможно за счет введения системы внутреннего контроля. В процессе контроля существует несколько основных этапов (рис. 7.1).  Рис. 7.1. Этапы процесса контроля в организации. Первым этапом в процессе контроля является установление стандартов. При сравнительном анализе сопоставляют коэффициенты и другую финансовую информацию, относящуюся по меньшей мере к двум компаниям, желательно одинакового размера и одной отрасли. При анализе важно учесть отраслевую принадлежность предприятия, специфику организационно-технологической структуры, долю продукции на рынке и другие параметры. Вторым этапом процесса контроля является оценка финансовой состоятельности. На этом этапе необходимо отметить, что в настоящий момент существует проблема использования на практике показателей оценки состоятельности. Поэтому для оценки финансовой состоятельности автором использованы традиционные, наиболее полно изученные показатели финансовой устойчивости, платежеспособности, ликвидности, рентабельности и деловой активности, именно они разбиты на отдельные группы – однородные по экономическому содержанию, объединяющие в себя связанную совокупность показателей (рис. 7.2).  Рис. 7.2. Распределение показателей по блокам оценки финансовой состоятельности. Всего рассматривается пять блоков показателей оценки финансовой состоятельности. Третьим этапом в процессе контроля является сравнение достигнутых показателей и установленных стандартов. Период, за который сравниваются показатели и стандарты, зависит от многих факторов, включая важность и сложность деятельности, подвергающейся контролю. Для стандартов, установленных на более длительные сроки, и стандартов более высокого уровня могут подходить годовые сравнения. Заключительным этапом в процессе контроля является определение необходимых корректирующих действий. Решение, касающееся корректирующих действий, предусматривает привлечение аналитических и диагностических данных управляющего. После того как показатели были сопоставлены со стандартами, возможен ряд действий: – принимается решение ничего не делать или поддерживать статус-кво. Такой вариант можно использовать, когда фактические показатели в основном соответствуют стандартам; – изменение установленного стандарта может быть необходимым, если вначале был установлен слишком высокий или низкий стандарт. Кроме того, стандарты, которые точно соответствовали, когда они были установлены, могут потребовать корректировки, так как изменились обстоятельства; – корректирующие действия необходимы, если отклонение значительно. В этом случае необходимы краткосрочные (финансовая «реанимация») и долгосрочные (финансовая «реабилитация») действия. К внешним причинам финансовой несостоятельности относятся: – общая экономическая ситуация в стране, которая влияет на уровень доходов и накоплений населения, а следовательно, и покупательную способность. Падение спроса, характерное для определенной экономической ситуации, может привести к ужесточению конкурентной среды, поглощению или банкротству хозяйствующего субъекта; – общая политическая ситуация, определяющая отношение государства к предпринимательской деятельности и финансово несостоятельным организациям. Все это закрепляется в законодательных нормах. Неразработанность законодательной базы по банкротству приводит к необоснованному возбуждению дел о несостоятельности, переделу собственности, заказным банкротствам; – смена политического режима, которая может привести к пересмотру крупных сделок по приватизации собственности, слияниям, поглощениям и покупкам, что крайне отрицательно воздействует на уровень финансовой устойчивости организации; – совершенствование технологии производства для расширения доли занимаемого рынка и внедрения новых продуктов, что требует больших капитальных вложений. Это может временно отрицательно влиять на финансовое состояние организации, а вследствие неудачного внедрения новых технологий привести к несостоятельности; – несостоятельность должников (дебиторов), поставщиков сырья и материалов, постоянных покупателей продукции. Основные внутренние причины финансовой несостоятельности организации приведены ниже. 1. Расчетно-платежная система – несвоевременное поступление оплаты за проданную продукцию; низкая доля денежной составляющей в выручке от продажи продукции (взаиморасчетные и бартерные операции). 2. Производственные ресурсы – избыточные запасы; перебои в снабжении; изношенность основных средств. 3. Структура управления – отсутствие эффективной системы управления; нерациональная структура организации, излишнее ее расширение ведет к неуправляемости и к ликвидации подразделений; угроза потери корпоративного контроля (смена собственника) и пр. 4. Управление персоналом – недостаточное повышение квалификации сотрудников; низкая заинтересованность (мотивация) в результатах деятельности; ухудшение психологической атмосферы в коллективе. 5. Управление финансами организации – отсутствие четкой финансовой стратегии развития организации; формальное проведение финансового анализа и игнорирование его результатов руководством; неэффективное финансовое планирование и прогнозирование сроков поступления доходов; отсутствие контроля за денежными потоками и затратами; рост просроченных обязательств; низкая ликвидность активов; необоснованность инвестиционных решений; отсутствие эффективного внешнего аудиторского контроля; отсутствие системы внутреннего аудита среди группы взаимосвязанных организаций (холдинга). 6. Маркетинг – низкая конкурентоспособность продукции; падение объемов продаж из-за плохого изучения спроса на продукцию; неэффективная реклама; отсутствие сбытовой сети и пр.[38] Анализ внутренних причин финансовой несостоятельности позволяет сделать вывод, что они в основном связаны с неэффективным управлением, а зачастую – с политикой собственников или руководителей организации, действия которых приводят к извлечению выгоды в результате банкротства и ликвидации организации. Суть финансового управления оздоровлением несостоятельных предприятий выражается в следующих положениях: – финансовую несостоятельность можно предвидеть, ожидать и вызывать; – финансовую несостоятельность в определенной мере можно ускорять, предварять, отодвигать; – к финансовой несостоятельности можно и необходимо готовиться; – финансовую несостоятельность можно смягчать; – финансовое управление в условиях кризиса требует особых подходов, специальных знаний, опыта и искусства; – процессы финансовой несостоятельности и банкротства могут быть до определенного предела управляемыми; – управление процессами финансового оздоровления способно минимизировать негативные последствия финансовой несостоятельности и банкротства. 7.2. Модели прогнозирования риска финансовой несостоятельности на основе отечественных источников. Специфика российских условий и их отличия от стран с развитой экономикой требуют, чтобы модели прогнозирования риска финансовой несостоятельности учитывали как особенности отрасли, так и структуру капитала предприятия. В качестве основы моделей целесообразна методика дискриминантного анализа, но с периодическим уточнением факторов и весовых коэффициентов модели. Рассмотрим содержание и возможности отечественных моделей прогнозирования риска банкротства[39] . |