курс лекций. Конспект лекций. Содержание. Финансовый менеджмент конспект лекций. Тема Содержание финансового менеджмента. Цель, задачи и структура финансового менеджмента

Скачать 2.17 Mb. Скачать 2.17 Mb.

|

|

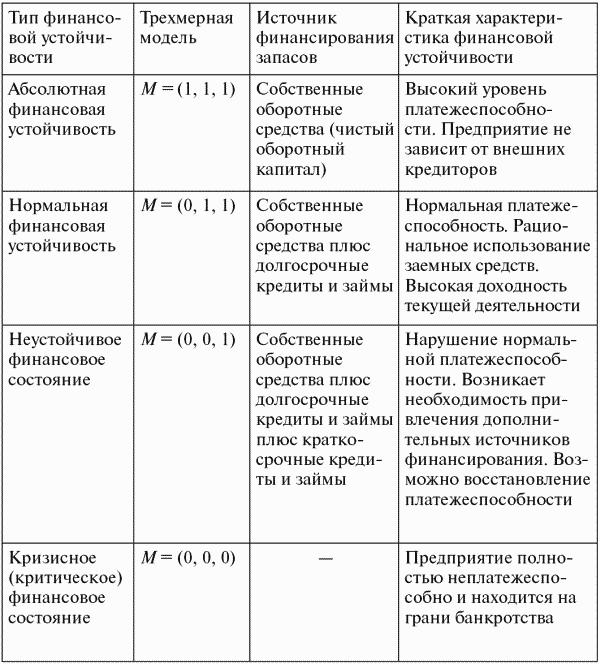

Финансовый менеджмент: конспект лекций. Содержание. Финансовый менеджмент: конспект лекций. Тема 1. Содержание финансового менеджмента. 1.1. Цель, задачи и структура финансового менеджмента. 1.2. Комплексный диагностический анализ в системе финансового менеджмента. Тема 2. Управление денежными потоками организации. 2.1. Сущность денежного потока. 2.2. Виды и структура денежного потока (саsh flоw). 2.3. Задачи и этапы анализа денежных потоков. 2.4. Анализ отчета о движении денежных средств. 2.5. Методы оптимизации денежных потоков. 2.6. Разработка платежного календаря. Тема 3. Управление оборотным капиталом. 3.1. Состав и структура оборотных средств. 3.2. Анализ оборотных средств. 3.3. Определение собственных оборотных средств. 3.4. Методы управления дебиторской задолженностью. 3.5. Методы управления запасами. 3.6. Реорганизация службы финансового менеджмента с целью оптимизации оборотных средств компании. Тема 4. Финансовое планирование. 4.1. Сущность финансового планирования. 4.2. Виды финансового планирования. 4.3. Бюджетирование как вид финансового планирования. Тема 5. Оценка инвестиционных проектов. Анализ стоимости капитала. 5.1. Методы оценки инвестиционных проектов. 5.2. Виды инвестиционных проектов с релевантными денежными потоками. 5.3. Нерелевантные денежные потоки инвестиционных проектов. Тема 6. Анализ стоимости капитала. 6.1. Сущность стоимости капитала. 6.2. Оценка стоимости акционерного капитала. 6.3. Оценка средневзвешенной стоимости капитала. 6.4. Анализ стоимости собственных акций компании. Тема 7. Финансовый менеджмент в условиях кризиса. 7.1. Основные причины банкротства организаций. 7.2. Модели прогнозирования риска финансовой несостоятельности на основе отечественных источников. 7.3. Финансовый менеджмент в условиях кризиса и банкротства организации. Тема 8. Управление рисками фирмы. 8.1. Сущность управления рисками. 8.2. Процесс управления рисками. Литература. Тема 1. Содержание финансового менеджмента. 1.1. Цель, задачи и структура финансового менеджмента. Финансовый менеджмент– это управление финансово-хозяйственной деятельностью фирмы на основе использования современных методов. Его роль в организации многоаспектна и очень важна на современном этапе. Основными задачами финансового менеджмента являются: 1) финансовое и бизнес-планирование; 2) инвестиционное планирование; 3) анализ эффективности сделок по слияниям и поглощениям организаций, коммерческих банков, страховых компаний; 4) разработка учетных политик бухгалтерского, налогового и управленческого учета; 5) координация бюджетного планирования и контроля; 6) управление денежными средствами и оборотным капиталом; 7) управление финансовыми рисками; 8) управление активами – формирование, контроль и анализ исполнения нормативов по оборачиваемости текущих (дебиторская задолженность, запасы, кредиторская задолженность) и долгосрочных (основные средства, нематериальные активы, долгосрочные финансовые вложения) активов; 9) управление затратами и прибылью: – координация процессов разработки, утверждения и корректировки нормативов по затратным статьям; – учет затрат и калькулирование себестоимости; – составление сегментной отчетности; – разработка мероприятий по оптимизации использования ресурсов; – анализ ценообразования и управления ассортиментным портфелем; 10) обеспечение финансовыми ресурсами: – управление взаимоотношениями с потенциальными источниками финансирования, внешними инвесторами; – определение потребностей в финансировании; – проведение сделок по привлечению финансовых ресурсов; 11) финансовое прогнозирование; 12) внутренний аудит; 13) налоговое планирование и учет; 14) контроллинг; 15) продвижение экономического образа мышления: – разработка программ обучения сотрудников компании процессу принятия эффективных управленческих решений; – создание моделей и нормативов для принятия решений. Решение этих задач возлагается на различных специалистов в зависимости от организационной структуры, размера организации, задач, стоящих перед ней. Функции финансового менеджера могут выполнять дирекция по финансам, бухгалтерия, финансовый директор, коммерческий директор, генеральный директор, привлекаемые специалисты со стороны. Чтобы структура финансово-экономической службы (ФЭС) была оптимальной, рекомендуется обсудить с руководством компании задачи финансовой службы, вытекающие из стратегических целей, возможность делегирования полномочий, необходимых для реализации этих задач, круг обязанностей сотрудников, а также систему оценки деятельности финансового блока и его руководителя[1] . Во многом роль финансового директора или финансового менеджера в компании предопределяется типом и структурой бизнеса, а также этапом развития компании. В зависимости от этого выделяют три наиболее распространенные в настоящее время функции финансовых директоров: 1) генеральный директор самостоятельно принимает все решения; финансовый директор выполняет задачи главного бухгалтера, учетчика – малый бизнес; 2) финансовый директор является одной из ключевых фигур. Стоимость и позиция компании на рынке складываются уже не только из эффективных продаж и производства, но и из управления финансами – средний бизнес; 3) во главе компании стоит генеральный директор, который несет ответственность за стратегию предприятия, продажи, маркетинг. Однако при этом ни один доллар не может быть потрачен без согласия финансового директора – крупный бизнес[2] . Создавая финансовый блок, придется учитывать специфику бизнеса, традиции, сложившиеся в компании, – например исполнение смежных функций сотрудниками, особенности организационной структуры. Безусловно, это несколько осложняет процесс адаптации начинающего финансового директора, но, допустим, не зная специфики бизнеса компании, вы не сможете эффективно справиться даже с простыми задачами, стоящими перед ФЭС[3] . Основная задача финансового директора заключается в организации работы возглавляемых им подразделений по пяти основным направлениям: контроллинг, финансовое планирование, бухгалтерский и налоговый учет, управление потоками денежных средств (казначейская функция), управленческий учет, управление финансовыми рисками. Контроллинг можно охарактеризовать как систему определения целей, прогнозирования и планирования, установления механизмов и инструментов достижения поставленных задач, а также проверки того, насколько успешно они выполнены. Эту работу, как правило, выполняет отдел финансового контроллинга, или планово-экономический отдел. При определении функций сотрудников этого подразделения следует помнить, что система контроллинга держится на «четырех китах»: учете, анализе, планировании и организации бизнес-процессов, входящих в обязанности финансового директора. К компетенции казначейства компании обычно относится текущее управление денежными потоками, определение очередности платежей, порядка взаиморасчетов, валютообменные операции, а также контроль платежей и остатков на счетах компаний внутри периметра группы, если речь идет о холдинге. Чаще всего в отдельное подразделение казначейство выделяется в крупных и средних компаниях, в небольших фирмах соответствующие функции выполняют один или несколько сотрудников (например, менеджер по работе с банками). Для привлечения финансирования и выбора наиболее выгодного способа размещения временно свободных средств в рамках ФЭС может создаваться отдел финансирования (кредитный отдел). Однако во многих компаниях функция привлечения и размещения денежных средств нередко также находится в сфере ответственности казначейства. При этом деятельность данных подразделений не ограничивается только лишь выбором надежного банка и получением кредитов на приемлемых для компании условиях. В задачи финансового директора входит и организация взаимодействия по данным направлениям других подразделений предприятия. Достигнуть эффективного взаимодействия возможно, если будет регламентирован порядок такого взаимодействия в части сбора и предоставления необходимой информации. Основные задачи, стоящие перед финансовым директором (менеджером), определяются под влиянием ряда факторов: конкурентной среды, необходимости постоянного технологического совершенствования, потребности в капитальных вложениях, меняющегося налогового законодательства, мировой конъюнктуры, политической нестабильности, информационных тенденций, изменений процентных ставок и ситуации на фондовом рынке. Формируя соответствующую финансовую политику, финансовый менеджер должен разработать алгоритм достижения финансового успеха. Максимизация средств предприятия за счет правильного выбора способов финансирования, проведения соответствующей дивидендной политики и минимизации рисков при получении чистой прибыли – задача текущей и перспективной деятельности в области управления финансами. Финансовое управление представляет собой процесс выработки и осуществления управляющих решений в целях воздействия на финансы, денежный оборот, финансовые отношения. Управляющее воздействие на финансы необходимо для достижения финансовой устойчивости, стратегических и тактических целей предприятия. Таким образом, достижение и поддержание финансовой устойчивости – главная задача финансового управления. Ее решение предполагает, что финансовое положение предприятия характеризуется: – высокой платежеспособностью; – ликвидностью баланса; – ликвидностью активов; – кредитоспособностью; – рентабельностью. Добиться сочетания этих характеристик возможно при соблюдении ряда важнейших балансовых пропорций: 1) наиболее ликвидные активы должны покрывать наиболее срочные обязательства (кредиторскую задолженность) или превышать их; 2) быстрореализуемые активы (дебиторская задолженность, средства на депозитах) должны покрывать краткосрочные пассивы (краткосрочные кредиты) или превышать их; 3) медленно реализуемые активы (запасы готовой продукции, сырья или материалов) должны покрывать долгосрочные пассивы или превышать их; 4) труднореализуемые активы (здания, земля) должны быть покрыты постоянными пассивами (собственными средствами) и не превышать их. Финансовое управление должно предусматривать возможности целенаправленного совершенствования отдельных функциональных блоков, элементов системы и любой их совокупности. В финансовой структуре компании с целью оптимизации денежных потоков в зависимости от специфики и структуры бизнеса, а также от функций, выполняемых подразделениями, могут быть выделены центры ответственности (ЦО)[4] . Центр ответственности – это элемент финансовой структуры компании, который выполняет хозяйственные операции в соответствии со своим бюджетом и обладает для этого необходимыми ресурсами. Бюджет ЦО включает в себя только подконтрольные его руководителю статьи затрат и доходов. В качестве ЦО, как правило, выделяют компанию в целом, ее отдельные структурные подразделения (цеха, отделы, работники) или их группы. Таблица 1.1 Классификация центров ответственности.  Различают пять основных видов центров ответственности (табл. 1.1): 1) центр нормативных затрат (ЦнЗ) – его руководитель отвечает за соблюдение нормативов затрат на производство продукции, работ или услуг (производственные подразделения, отдел закупок); 2) центр управленческих затрат (ЦуЗ) – его руководитель ответственен за соблюдение уровня расходов, запланированного в бюджете (например, бухгалтерия, административно-хозяйственный отдел (АХО), охрана). Как правило, к ЦуЗ относятся подразделения, с деятельностью которых связаны косвенные расходы предприятия; 3) центр доходов (ЦД) – обычно в качестве центров доходов выделяются подразделения, реализующие продукцию, работы и услуги. Руководитель центра доходов несет ответственность за размер выручки компании; 4) центр прибыли (ЦП) – его руководитель обладает полномочиями, позволяющими принимать управленческие решения, от которых зависит прибыль компании. Поскольку в данном случае контроль осуществляется над доходами и расходами, то, как правило, в ЦП выделяют подразделения, реализующие один или несколько проектов; 5) центр инвестиций (ЦИ) – в дополнение к полномочиям и ответственности руководителя ЦП руководитель ЦИ отвечает также за эффективность инвестиций. Список задач финансового директора (менеджера) существенно расширяется, если компания планирует выход на рынки капитала. Он становится координатором процесса аудита по международным стандартам, принимает участие в сделках по слияниям и приобретениям других компаний, работает с инвесторами и инвестиционными банками. Факторами, определяющими состав должностных обязанностей финансового директора, являются: – направления деятельности и имеющиеся у предприятия приоритеты (налоговое планирование, размещение свободных денежных средств, управление денежными потоками, повышение капитализации бизнеса); – степень участия финансового директора в принятии решений, касающихся смежных подразделений, например степень участия в ценообразовании; – стиль управления финансового директора и взгляд на то, какие вопросы требуют его непосредственного участия. На должностные обязанности финансового директора или менеджера также будут накладывать отпечаток возможности компании по привлечению необходимых специалистов финансовой службы, например, для управления финансовыми рисками может быть привлечена группа экспертов. Если компания не может позволить себе нанять специалиста, который будет формировать отчетность по Международной системе финансовой отчетности (МСФО), но в такой отчетности есть острая необходимость, то, вероятно, финансовому директору придется составлять ее самостоятельно. 1.2. Комплексный диагностический анализ в системе финансового менеджмента. Процесс комплексного диагностического анализа рекомендуется осуществлять по отдельным этапам. На первом этапе проводится анализ показателей, характеризующих рынок сбыта продукции или услуг, спрос на них, ценовую политику организации и конкурентоспособность продукции, дается прогнозная оценка масштабов ее потенциального роста. На следующем этапе большое значение имеет правильный выбор цели и постановка задач комплексного диагностического анализа производственного потенциала организации. На основе постав ленной цели и сформулированных задач, с учетом имеющихся возможностей (кадрового, программного, информационного и методического обеспечения) оценивается реальное состояние организации, вырабатываются способы достижения оптимальных решений, определяются объем и сроки проведения анализа. Всех пользователей можно разделить на несколько партнерских групп и в соответствии с их интересами определить объект финансового анализа (табл. 1.2). Таблица 1.2 Определение объекта финансового анализа в соответствии с интересами всех категорий пользователей.  Руководство видит свою основную задачу в том, чтобы сделать стоимость акций максимально высокой. Поэтому его подход к анализу, в сущности, тот же, что и у акционеров. Однако одновременно акционеры возлагают на руководство ответственность за поддержание достаточной ликвидности, выполнение обязательств перед кредиторами и привлечение достаточного для деятельности фирмы капитала посредством получения кредитов и новых инвестиций (реализация акций). Следовательно, руководство должно подходить к финансовому анализу также с точки зрения кредиторов, предоставляющих долго– и краткосрочные кредиты, т.е. должно понимать позицию «другой стороны». Анализ структуры собственного и заемного капитала необходим для оценки рациональности и безопасности использования различных источников финансирования деятельности организации. Эта информация весьма важна, во-первых, для внешних пользователей при изучении степени финансового риска и, во-вторых, для самой организации при обосновании ее финансовой стратегии. Эффективность использования капитала определяется его рентабельностью, которая позволяет сделать вывод об эффективности управления в организации, ее способности получать достаточную прибыль, прогнозировать величину этой прибыли, необходимую для расчета за кредитные ресурсы. Показатель оборачиваемости капитала характеризует величину выручки от продажи продукции на 1 руб. капитала, интенсивность использования хозяйствующим субъектом основного и оборотного капитала. Эффект от ускорения оборачиваемости капитала выражается в высвобождении средств из оборота, а следовательно, в увеличении размера выручки и прибыли, что служит признаком благоприятной ситуации в развитии организации. Оценивая оптимальную структуру капитала, финансовому менеджеру следует учитывать затраты, связанные с его обслуживанием (анализ цены капитала). Стоимость кредитных ресурсов представляет собой часть текущих или капитальных расходов, осуществляемых заемщиком для выплаты процентных обязательств кредитору и выступающих измерителем, ниже уровня которого не должны опускаться норма прибыли от основной деятельности организации и уровень доходности деятельности, осуществляемой в рамках кредитования. В противном случае организация или проект окажутся убыточными, что может привести к финансовой несостоятельности (банкротству). Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей. Наличие собственных оборотных средств на конец расчетного периода устанавливается по формуле. СОС = СК – ВОА, Где СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода; СК – собственный капитал (раздел III баланса «Капитал и резервы»); ВОА – внеоборотные активы «внеоборотные активы» (раздел I баланса «Внеоборотные активы»). Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) определяется по формуле. СДИ = СК – ВОА + ДКЗ. Или. СДИ = СОС + ДКЗ, Где ДКЗ – долгосрочные кредиты и займы (раздел IV баланса «Долгосрочные обязательства»). Общая величина основных источников формирования запасов (ОИЗ) рассчитывается по следующей формуле: ОИЗ = СДИ + ККЗ, Где ККЗ – краткосрочные кредиты и займы (раздел V баланса «Краткосрочные обязательства»). В результате можно определить три показателя обеспеченности запасов источниками их финансирования. 1) излишек (+), недостаток (–) собственных оборотных средств. ?СОС = СОС – З, Где ?СОС – прирост (излишек) собственных оборотных средств; З – запасы (раздел II баланса «Оборотные активы»); 2) излишек (+), недостаток (–) собственных и долгосрочных источников финансирования запасов. ?СДИ = СДИ – З; 3) излишек (+), недостаток (–) общей величины основных источников покрытия запасов. ?ОИЗ = ОИЗ – З. Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехмерную модель. М = (?СОС; ?СДИ; ?ОИЗ). Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (табл. 1.3). Абсолютную финансовую устойчивость можно представить в виде следующей формулы: М1 = (1, 1, 1), т.е. ?СОС ? 0; ?СДИ ? 0; ?ОИЗ ? 0. Этот вид финансовой устойчивости в современной России встречается очень редко. Таблица 1.3 Типы финансовой устойчивости предприятия.  Нормальную финансовую устойчивость выражает формула. М2 = (0,1,1), т.е. ?СОС < 0; ?СДИ ? 0; ?ОИЗ ? 0. Такая устойчивость гарантирует выполнение финансовых обязательств предприятия. Неустойчивое финансовое состояние устанавливается по формуле. МЗ = (0,0,1), т.е. ?СОС < 0; ?СДИ < 0; ?ОИЗ ? 0. Кризисное финансовое состояние можно представить в следующем виде: МЧ = (0,0,0), т.е. ?СОС < 0; ?СДИ < 0; ?ОИЗ < 0. В данной ситуации предприятие является полностью неплатежеспособным и находится на грани банкротства, так как ключевой элемент оборотных активов «Запасы» не обеспечен источниками финансирования. Определившись с точками, характеризующими финансовое положение предприятия, еще раз подчеркнем, что собственный капитал на конец отчетного периода может принимать любое значение, приближаясь к той или иной точке финансово-экономической устойчивости или неустойчивости. Эти контрольные точки, выступающие в качестве границ, позволяют сформировать зоны риска, финансово-экономической напряженности и устойчивости, т.е. по величине собственного капитала и контрольным точкам можно судить о финансовом благополучии или неблагополучии данного предприятия. Зона риска характеризуется в целом недостатком собственных средств, в том числе в денежной форме, при этом все имущество предприятия заемное. Для выхода из этой зоны потребуется наращивание собственного капитала (в денежной и неденежной формах), которое сопровождается экономным использованием собственных денежных средств, строго регламентируется и направляется по целевому назначению. Зона финансово-экономической напряженности представляет собой зону относительной финансовой устойчивости и благополучия. Собственный капитал предприятия реально вкладывается в нефинансовые активы, но все же недостаточен, так как финансовый капитал остается величиной отрицательной, а собственные денежные средства появляются только при приближении к точке финансового равновесия. Зона устойчивости отражает такое финансовое состояние предприятия, при котором все имущество предприятия постепенно становится собственным, а заемный капитал имеет неденежные источники покрытия. Принимая во внимание, что источник собственных средств оказывает решающее влияние на финансово-экономическое состояние предприятия, необходимо установить границы этого источника – от минимальной до максимальной его величины, включив в рассмотрение денежную и неденежную составляющие собственного капитала. Для этого вырабатывается классификация финансовой устойчивости. Классификация собственного капитала по зонам финансовой устойчивости и точкам финансового равновесия в наиболее общем виде дает представление о финансовом положении предприятия. Опираясь на бухгалтерский баланс или более подробную бухгалтерскую информацию, директор предприятия, а вместе с ним инвесторы и акционеры, имеют возможность проследить степень финансового благополучия данного предприятия на основе классификации финансовой устойчивости. Так, если предприятие находится в зоне финансово-экономической напряженности, необходимо установить, к какой из четырех точек финансового равновесия близка величина собственного капитала. В зависимости от этого должна составляться программа дальнейшего развития, но прежде требуется установить причины потери финансовой устойчивости. Если предприятие финансово устойчиво, сохранение благополучия также является важнейшей задачей и условием постоянной платежеспособности. Если же и происходит потеря финансовой устойчивости, то, при прочих равных условиях, собственный капитал в неденежной форме должен оставаться величиной неотрицательной. Таким образом, классификация финансовой устойчивости позволяет установить конкретные точки – границы собственного капитала, но в любом случае точка банкротства и точка суперустойчивости – две крайние границы, достижение которых проблематично, а зона финансово-экономической напряженности – ограниченный признак потери или укрепления финансовой устойчивости. Это своего рода зона особого внимания, нахождение в которой нежелательно, но чаще всего объективно обусловлено. Состояние суперустойчивости реально только в том случае, когда долги и обязательства предприятия намеренно погашаются к концу отчетного периода, если для этого есть источник, либо когда предприятие только-только создано и никакой деятельности еще не ведет. В то же время состояния банкротства также трудно достичь, поскольку предприятию остаться без имущества все же нереально, а понятие банкротства значительно сужается. Следовательно, остается зона финансово-экономической напряженности, в которую если предприятие и попадает, то его финансово-экономическое состояние должно приближаться к точке финансового равновесия. Финансовые результаты деятельности организации, характеризующиеся показателями ликвидности, полученной прибыли и уровнем рентабельности, позволяют финансовому аналитику сделать вывод об эффективности финансово-хозяйственной деятельности и прибыльности вложений средств в данную организацию. Ликвидность предприятия – это его способность превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока. Предприятие, оборотный капитал которого состоит преимущественно из денежных средств и краткосрочной дебиторской задолженности, обычно считается более ликвидным, чем предприятие, оборотный капитал которого складывается преимущественно из производственных запасов. Все активы предприятия в зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, условно подразделяют на следующие группы: 1) наиболее ликвидные активы (А1) – суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения (ценные бумаги); 2) быстрореализуемые активы (А2) – активы, для обращения которых в наличные средства требуется определенное время. В эту группу входит дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, а также прочие оборотные активы; 3) медленно реализуемые активы (АЗ) – наименее ликвидные активы, а именно запасы, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, налог на добавленную стоимость по приобретенным ценностям; 4) труднореализуемые активы (АЧ) – предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. Первые три группы активов (наиболее ликвидные, быстрореализуемые и медленнореализуемые активы) в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам фирмы. Текущие активы более ликвидны, чем остальное имущество фирмы. Пассивы баланса по степени возрастания сроков погашения обязательств группируют следующим образом: 1) наиболее срочные обязательства (П1) – кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу); 2) краткосрочные пассивы (П2) – краткосрочные заемные кредиты банков, прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты; 3) долгосрочные пассивы (ПЗ) – долгосрочные заемные кредиты и прочие долгосрочные пассивы (статьи раздела IV баланса «Долгосрочные пассивы»); 4) постоянные пассивы (ПЧ) – статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса «Краткосрочные обязательства», не вошедшие в предыдущие группы: «Доходы будущих периодов», «Фонды потребления» и «Резервы предстоящих расходов и платежей». Предприятие считается ликвидным, если его текущие активы превышают его краткосрочные обязательства. Предприятие может быть ликвидным в большей или меньшей степени. Для оценки реальной степени ликвидности предприятия необходимо провести анализ ликвидности баланса. Ликвидность баланса определяется как степень покрытия обязательств предприятия ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Баланс считается абсолютно ликвидным, если выполняются следующие условия: А1 > П1; А2 > П2; АЗ > ПЗ; АЧ < ПЧ. Баланс организации не является абсолютно ликвидным, поскольку не выполняется первое неравенство. Общую оценку платежеспособности дает коэффициент покрытия, который в экономической литературе также называют коэффициентом текущей ликвидности, коэффициентом общего покрытия. Коэффициент покрытия (Кп) равен отношению текущих активов к краткосрочным обязательствам и определяется следующим образом: Кп = (А1 + А2 + А) / (П1 + П2). Коэффициент покрытия измеряет общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечиваются текущими активами, т.е. сколько денежных единиц текущих активов приходится на одну денежную единицу текущих обязательств. Если соотношение меньше, чем 1:1, то текущие обязательства превышают текущие активы. Для оценки платеже способности и удовлетворительной структуры баланса установлен норматив этого показателя, равный 2. Если коэффициент покрытия высокий, то это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности. Постоянное снижение коэффициента означает возрастающий риск неплатежеспособности. Целесообразно сравнивать этот показатель со средними значениями по группам аналогичных предприятий. Однако этот показатель очень укрупненный, так как в нем не учитывается степень ликвидности отдельных элементов оборотного капитала. Коэффициент быстрой (строгой) ликвидности Кб является промежуточным коэффициентом покрытия и показывает, какая часть текущих активов за минусом запасов и дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, покрывается текущими обязательствами. Этот коэффициент рассчитывают по следующей формуле: Кб = (А1 + А2) / (П1 + П2). Коэффициент быстрой ликвидности на начало года. Кб.н.г = (3274,6 + 24 154,3) / (60 087,6 + 28 000) = 0,31. Коэффициент быстрой ликвидности на конец года. Кб.к.г = (235 + 38 598,4) / (118 203,2 + 23 765,6) = 0,26. Он помогает оценить возможность погашения предприятием краткосрочных обязательств в случае его критического положения, когда не будет возможности реализовать запасы. Этот показатель рекомендуется в пределах от 0,8 до 1,0, но может быть чрезмерно высоким из-за неоправданного роста дебиторской задолженности. В розничной торговле коэффициент быстрой ликвидности может снизиться до 0,4–0,5. Коэффициент абсолютной ликвидности (Каб.л) определяется отношением наиболее ликвидных активов к текущим обязательствам и рассчитывается по формуле. Каб.л = А1 / (П1 + П2). Коэффициент абсолютной ликвидности на начало года. Каб.л.н.г = 3274,6 / (60 087,6 + 28 000) = 0,04. Коэффициент абсолютной ликвидности на конец года. Каб.л.к.г = 235 / (118 203,2 + 23 765,6) = 0,00. Этот коэффициент является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Величина его должна быть не ниже 0,2. Данные показатели ликвидности важны не только для руководителей и финансовых работников предприятия, но и для различных потребителей аналитической информации: коэффициент абсолютной ликвидности – для поставщиков сырья и материалов; коэффициент быстрой ликвидности – для банков; коэффициент покрытия – для покупателей и держателей акций и облигаций предприятия. Если у предприятия показатели отклоняются от рекомендуемых значений, то аналитик должен выяснить причину. Система анализа финансового состояния предприятия должна позволять отслеживать и отображать финансовые показатели деятельности, устанавливать весовые коэффициенты и оценивать степень их достижения, оперировать данными с различным уровнем детализации, анализировать влияние одних показателей на другие, а также обладать мощными аналитическими возможностями для выявления скрытых тенденций и закономерностей. Детальные требования к подобным системам определяются характером деятельности предприятия. В частности, холдинговым компаниям необходимо контролировать финансовое положение подведомственных предприятий. Для обеспечения эффективности деятельности необходима продуманная дивидендная политика организации, на основании которой распределяется чистая прибыль. Непродуманные действия и решения руководства организации, ее собственников могут привести к оттоку высококвалифицированных кадров, снижению производства и уменьшению привлекательности организации для кредиторов и т.д. Следовательно, оценка кредитоспособности заемщика находится в сильной зависимости от анализа и оценки использования прибыли и уровня налогообложения. Тема 2. Управление денежными потоками организации. 2.1. Сущность денежного потока. Образно денежный поток можно представить как систему «финансового кровообращения» хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом. Управление движением денежных средств представляет собой не просто управление выживанием, а динамическое управление капиталом с учетом изменения стоимости во времени. В процессе кругооборота оборотные средства неизбежно меняют свою функциональную форму и в результате реализации готовой продукции превращаются в денежные средства. Денежные средства в основном хранятся на расчетном (текущем) счете предприятия в банке, так как значительная часть расчетов между хозяйствующими субъектами осуществляется в безналичном порядке. В небольших суммах денежные средства находятся в кассе предприятия. Кроме того, денежные средства покупателей могут находиться в аккредитивах и других формах расчетов до момента их окончания. Таким образом, в состав денежных средств, учитываемых в оборотных активах, включаются: касса, расчетный счет, валютный счет, прочие денежные средства, а также краткосрочные финансовые вложения. Денежные средства – это наиболее ликвидные активы, которые в определенном размере должны постоянно присутствовать в составе оборотных средств, иначе предприятие будет признано неплатежеспособным. Управление денежными средствами осуществляется с помощью прогнозирования денежного потока, т.е. поступления (притока) и использования (оттока) денежных средств. Определение денежных притоков и оттоков в условиях нестабильности и инфляции может быть весьма затруднено и недостаточно точно, особенно на финансовый год. Величина предполагаемых поступлений денежных средств от реализации продукции рассчитывается с учетом среднего срока оплаты счетов и продажи в кредит. Учитывается также изменение дебиторской задолженности за избранный период, что может увеличить или уменьшить приток денежных средств. Кроме того, определяется влияние внереализационных операций и прочих поступлений. Параллельно прогнозируется отток денежных средств, т.е. предполагаемая оплата счетов за поступившие товары (услуги), главным образом погашение кредиторской задолженности. Предусматриваются платежи в бюджет, налоговые органы, выплаты дивидендов, процентов, оплата труда работников предприятия, возможные инвестиции и другие расходы. В итоге определяется разница между притоком и оттоком денежных средств – чистый денежный поток со знаком плюс или минус. Если сумма оттока больше, то для обеспечения прогнозируемого денежного потока рассчитывается величина краткосрочного финансирования в виде банковской ссуды или других поступлений. Прогноз ожидаемых поступлений и выплат оформляется в виде аналитических таблиц с разбивкой по месяцам или кварталам. На основании величины чистых денежных потоков принимаются необходимые меры по оптимизации управления денежными средствами. Анализ и управление денежным потоком позволяют определить его оптимальный уровень, способность предприятия рассчитаться по своим текущим обязательствам и осуществлять инвестиционную деятельность. От эффективности управления денежными средствами зависят финансовое состояние компании и возможность быстро адаптироваться в случаях непредвиденных изменений на финансовом рынке. Управление денежными потоками входит в состав финансового менеджмента и осуществляется в рамках финансовой политики предприятия, понимаемой как общая финансовая идеология, которой придерживается предприятие для достижения общеэкономической цели его деятельности. Задачей финансовой политики является построение эффективной системы управления финансами, обеспечивающей достижение стратегических и тактических целей деятельности предприятия. В деятельности любого предприятия тремя наиболее важными финансовыми показателями являются: 1) выручка от реализации; 2) прибыль; 3) поток денежных средств. Совокупность значений этих показателей и тенденций их изменения характеризует эффективность работы предприятия и его основные проблемы. Рассмотрим, в чем состоит отличие потока денежных средств от прибыли. Выручка — учетный доход от реализации продукции или услуг за данный период, отражающий как денежные, так и неденежные формы дохода. Прибыль — разность между учтенными доходами от реализации и расходами, начисленными на реализованную продукцию. Поток денежных средств — разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период. Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью. Различие между суммой полученной прибыли и величиной денежных средств состоит в следующем: – прибыль отражает денежные и не денежные доходы, учтенные в течение определенного периода, что не совпадает с реальным поступлением денежных средств; – прибыль признается после совершения продажи, а не после поступления денежных средств; – при расчете прибыли расходы на производство продукции признаются после ее реализации, а не в момент их оплаты; – денежный поток отражает движение денежных средств, которые не учитываются при расчете прибыли: амортизацию, капитальные расходы, налоги, штрафы, долговые выплаты и чистую сумму долга, заемные и авансированные средства. Денежные средства является наиболее ликвидной частью оборотного капитала. Это то, что используют для оплаты всех обязательств. Управление денежными потоками тесно связано со стратегией увеличения рыночной стоимости компании, так как рыночная стоимость компании или актива зависит от того, сколько инвестор готов за них заплатить, что, в свою очередь, зависит от того, какие денежные потоки и риски принесет инвестору актив или компания в будущем. Таким образом, рыночная стоимость актива или компании определяется: – денежным потоком, генерируемым активом или компанией в будущем; – распределением во времени этого денежного потока; – рисками, связанными с генерируемым денежным потоком. Финансовые ресурсы, относящиеся к сфере распределения, являются важным элементом воспроизводства и составляют основу системы управления материальными и денежными потоками предприятия. Финансовые ресурсы предприятия находятся в постоянном движении, управление которым и осуществляется в рамках финансового менеджмента. В свою очередь, денежные потоки предприятия представляют собой движение (притоки и оттоки) денежных средств на расчетном, валютном и иных счетах и в кассе предприятия в процессе его хозяйственной деятельности, в совокупности составляя его денежный оборот. В связи с этим темпы стратегического развития и финансовая устойчивость предприятия в значительной мере определяются тем, насколько притоки и оттоки денежных средств синхронизированы между собой во времени и по объемам, поскольку высокий уровень такой синхронизации способствует ускоренной реализации выбранных целей. Действительно, рациональное формирование денежных потоков обеспечивает ритмичность операционного цикла предприятия и рост объемов производства и реализации продукции. При этом любое нарушение платежной дисциплины отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции, положении предприятия на рынке и т.п. Даже у предприятий, успешно работающих на рынке и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности раз личных видов денежных потоков во времени. Важным фактором ускорения оборота капитала предприятия является управление денежными потоками. Это происходит за счет сокращения продолжительности операционного цикла, более экономного использования собственных и уменьшения потребности в заемных источниках денежных средств. Следовательно, эффективность работы предприятия полностью зависит от организации системы управления денежными потоками. Данная система создается для обеспечения выполнения краткосрочных и стратегических планов предприятия, сохранения платежеспособности и финансовой устойчивости, более рационального использования его активов и источников финансирования, а также минимизации затрат на финансирование хозяйственной деятельности. 2.2. Виды и структура денежного потока (саsh flоw). Понятие «денежный поток предприятия» включает многочисленные виды этих потоков, и для обеспечения эффективного управления ими необходима классификация[5] . |