курс лекций. Конспект лекций. Содержание. Финансовый менеджмент конспект лекций. Тема Содержание финансового менеджмента. Цель, задачи и структура финансового менеджмента

Скачать 2.17 Mb. Скачать 2.17 Mb.

|

|

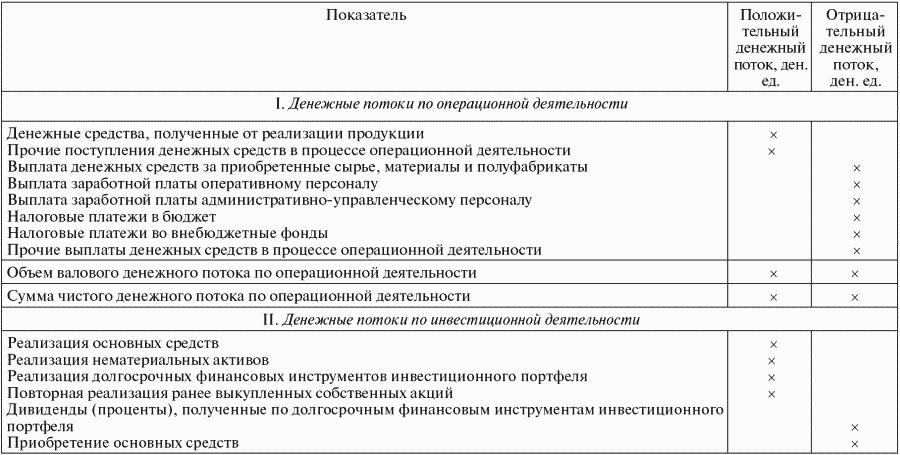

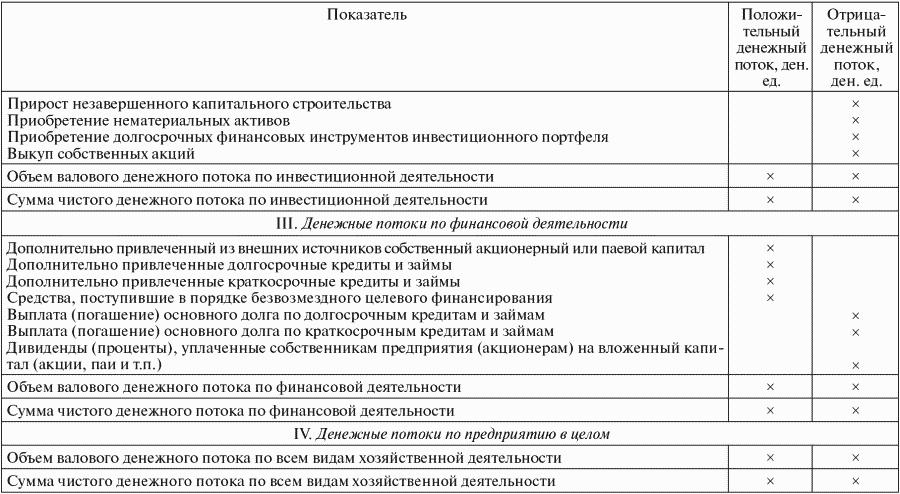

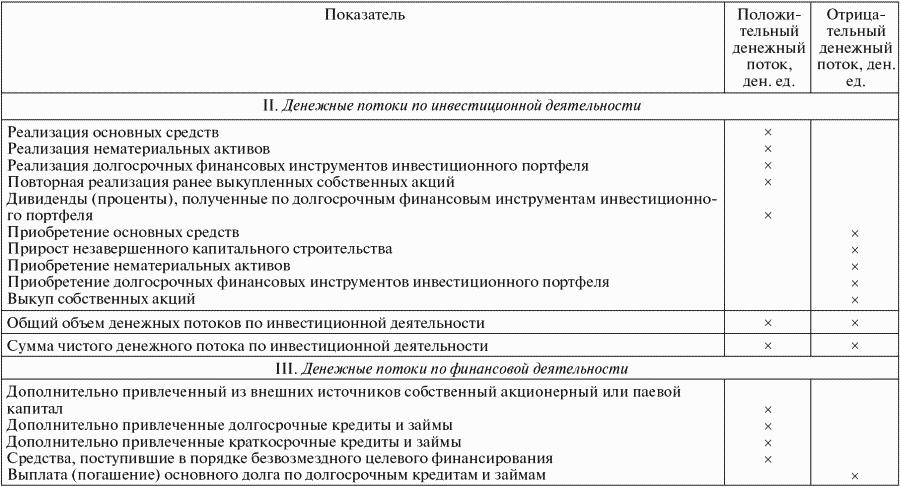

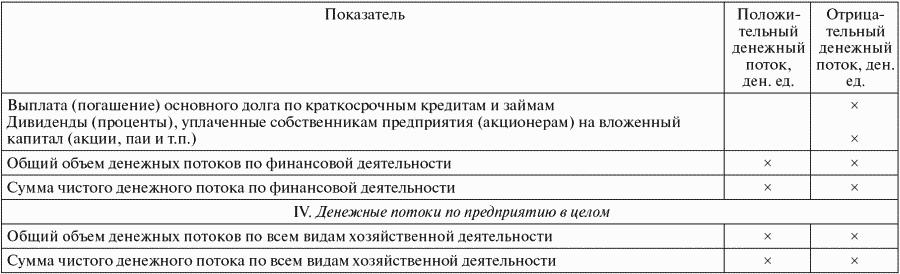

Косвенный метод расчета чистого денежного потока, основанный на анализе статей баланса и отчета о финансовых результатах, позволяет показать взаимосвязь между разными видами деятельности предприятия; устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период. Расчет чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом. По операционной деятельности базовым элементом расчета чистого денежного потока предприятия косвенным методом выступает его чистая прибыль, полученная в отчетном периоде. Путем внесения соответствующих корректив чистая прибыль преобразуется затем в показатель чистого денежного потока. Принципиальная формула, по которой осуществляется расчет суммы чистого денежного потока предприятия по операционной деятельности в рассматриваемом периоде, имеет следующий вид: ЧДПо = ЧП + АОС+ АНА ± ДЗ ± Зтмц ± КЗ ± Р, Где ЧП – сумма чистой прибыли предприятия; АОС – сумма амортизации основных средств; АНА – сумма амортизации нематериальных активов; ДЗ – прирост (снижение) суммы дебиторской задолженности; Зтмц – прирост (снижение) суммы запасов товарно-материальных ценностей, входящих в состав оборотных активов; КЗ – прирост (снижение) суммы кредиторской задолженности; Р – прирост (снижение) суммы резервного и других страховых фондов. Результаты проведенных расчетов отражаются в следующей табличной форме (табл. 2.3). Таблица 2.2 Отчет о движении денежных средств предприятия, разработанный прямым методом.   Таблица 2.3 Отчет о движении денежных средств предприятия, разработанный косвенным методом.    В свою очередь, использование косвенного метода расчета ЧДПТ – чистого денежного потока текущей (или операционной) деятельности позволяет показать, за счет каких неденежных статей величина чистой прибыли (убытка), заявленной организацией в отчете о прибылях и убытках, отличается от величины ЧДПТ. 2.5. Методы оптимизации денежных потоков. Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов. На результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают как дефицитный, так и избыточный денежные потоки. Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплаты заработной платы (с соответствующим снижением уровня производительности труда персонала), росте продолжительности финансового цикла, а в конечном счете – снижении рентабельности использования собственного капитала и активов предприятия. Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно неиспользуемых денежных средств в результате инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что в конечном итоге также негативно сказывается на уровне рентабельности активов и собственного капитала предприятия. Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто: – за счет использования флоута для замедления инкассации собственных платежных документов; – увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита; – замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг); – реструктуризации портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные. Система ускорения (замедления) платежного оборота, решая проблему сбалансированности объемов дефицитного денежного потока в краткосрочном периоде (и, соответственно, повышая уровень абсолютной платежеспособности предприятия), создает определенные проблемы дефицитности этого потока в последующих периодах. В связи с этим параллельно с использованием механизма этой системы должны быть разработаны меры по обеспечению сбалансированности дефицитного денежного потока в долгосрочном периоде. Рост объема положительного денежного потока в долгосрочном периоде может быть достигнут: – путем привлечения стратегических инвесторов с целью увеличения объема собственного капитала; – дополнительной эмиссии акций; – привлечения долгосрочных финансовых кредитов; – продажи части (или всего объема) финансовых инструментов инвестирования; – продажи (или сдачи в аренду) неиспользуемых видов основных средств. Снижение объема отрицательного денежного потока в долгосрочном периоде может быть достигнуто за счет следующих мероприятий: – сокращения объема и состава реальных инвестиционных программ; – отказа от финансового инвестирования; – снижения суммы постоянных издержек предприятия. Методы оптимизации избыточного денежного потока предприятия связаны с обеспечением роста его инвестиционной активности. В системе этих методов могут быть использованы: – увеличение объема расширенного воспроизводства операционных внеоборотных активов; – ускорение периода разработки реальных инвестиционных проектов и начала их реализации; – осуществление региональной диверсификации операционной деятельности предприятия; – активное формирование портфеля финансовых инвестиций; – досрочное погашение долгосрочных финансовых кредитов. В системе оптимизации денежных потоков предприятия важное место принадлежит их сбалансированности во времени. Это связано с тем, что несбалансированность положительного и отрицательного денежных потоков во времени создает для предприятия ряд финансовых проблем. Опыт показывает, что результатом такой несбалансированности даже при высоком уровне формирования чистого денежного потока является низкая ликвидность этого потока (соответственно, низкий уровень абсолютной платежеспособности предприятия) в отдельные периоды времени. При достаточно высокой продолжительности таких периодов для предприятия возникает серьезная угроза банкротства. В процессе оптимизации денежных потоков предприятия во времени их предварительно классифицируют по следующим признакам. По уровню «нейтрализуемости» (термин, означающий способность денежного потока определенного вида изменяться во времени) денежные потоки подразделяют на поддающиеся и не поддающиеся изменению. Примером денежного потока первого вида являются лизинговые платежи, период которых может быть установлен по согласованию сторон, примером денежного потока второго вида – налоговые платежи, срок уплаты которых не может быть предприятием нарушен. По уровню предсказуемости денежные потоки подразделяют на полностью и недостаточно предсказуемые (абсолютно непредсказуемые денежные потоки в системе их оптимизации не рассматриваются). Объектом оптимизации выступают предсказуемые денежные потоки, поддающиеся изменению во времени. В процессе оптимизации денежных потоков во времени используются два основных метода – выравнивание и синхронизация. Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода времени. Этот метод оптимизации позволяет в определенной мере устранить сезонные и циклические различия в формировании денежных потоков (как положительных, так и отрицательных), параллельно оптимизируя средние остатки денежных средств и повышая уровень ликвидности. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью среднеквадратического отклонения или коэффициента вариации, которые в процессе оптимизации должны снижаться. Синхронизация денежных потоков основана на ковариации положительного и отрицательного их видов. В процессе синхронизации должно быть обеспечено повышение уровня корреляции между этими двумя видами денежных потоков. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью коэффициента корреляции, который в процессе оптимизации должен стремиться к значению «+1». Коэффициент корреляции положительного и отрицательного денежных потоков во времени ККдп рассчитывается по следующей формуле:  Где Рп.о – прогнозируемые вероятности отклонения денежных потоков от их среднего значения в плановом периоде; ПДПi – варианты сумм положительного денежного потока в отдельных интервалах планового периода; ПДП – средняя сумма положительного денежного потока в одном интервале планового периода; ОДПi – варианты сумм отрицательного денежного потока в отдельных интервалах планового периода; ОДП – средняя сумма отрицательного денежного потока в одном интервале планового периода; ?ПДП, ?ОДП – среднеквадратическое (стандартное) отклонение сумм положительного и отрицательного денежных потоков соответственно. Заключительным этапом оптимизации является обеспечение условий максимизации чистого денежного потока предприятия. Рост чистого денежного потока обеспечивает повышение темпов экономического развития предприятия на принципах самофинансирования, снижает зависимость этого развития от внешних источников формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости предприятия. 2.6. Разработка платежного календаря. План поступления и расходования денежных средств, разработанный на предстоящий год с разбивкой по месяцам, дает лишь общую основу управления денежными потоками предприятия. Вместе с тем высокий динамизм этих потоков, их зависимость от множества факторов краткосрочного действия определяют необходимость разработки планового финансового документа, обеспечивающего ежедневное управление поступлением и расходованием денежных средств предприятия. Таким плановым документом выступает платежный календарь. Платежный календарь, разрабатываемый на предприятии в разнообразных вариантах, является самым эффективным и надежным инструментом оперативного управления его денежными потоками. Он позволяет решать следующие основные задачи: – свести прогнозные варианты плана поступления и расходования денежных средств («оптимистический», «реалистический», «пессимистический») к одному реальному заданию по формированию денежных потоков пред приятия в рамках одного месяца; – в максимально возможной степени синхронизировать положительный и отрицательный денежные потоки, повысив тем самым эффективность денежного оборота предприятия; – обеспечить приоритетность платежей предприятия по критерию их влияния на конечные результаты его финансовой деятельности; – в максимальной степени обеспечить необходимую абсолютную ликвидность денежного потока предприятия, т.е. его платежеспособность в рамках краткосрочного периода; – включить управление денежными потоками в систему оперативного контроллинга (соответственно, и текущего мониторинга) финансовой деятельности предприятия. Основной целью разработки платежного календаря (во всех его вариантах) является установление конкретных сроков поступления денежных средств и платежей предприятия и их доведение до конкретных исполнителей в форме плановых заданий. С учетом этой цели платежный календарь определяют иногда как «план платежей по точной дате». Наиболее распространенной формой платежного календаря, используемой в процессе оперативного планирования денежных потоков предприятия, является выделение в нем двух разделов: 1) графика предстоящих платежей; 2) графика предстоящих поступлений денежных средств. Однако если планируемый вид денежного потока носит односторонний характер (только положительный или только отрицательный), платежный календарь разрабатывается в форме одного соответствующего раздела. Временной график платежей ведется в платежном календаре обычно ежедневно, хотя отдельные виды этого планового документа могут иметь и другую периодичность – еженедельную или ежедекадную (если такая периодичность не оказывает существенного влияния на ход осуществления денежного оборота предприятия или вызвана неопределенностью сроков платежей). Платежный календарь в рамках предприятия ведется по отдельным видам хозяйственной деятельности, а также по различным типам центров ответственности (структурных единиц и подразделений). Рассмотрим основные виды платежного календаря в системе оперативного управления денежными потоками по операционной деятельности предприятия. Налоговый платежный календарь разрабатывается по предприятию в целом и содержит обычно только один раздел – «график налоговых платежей» (возвратные платежи по налоговым перерасчетам денежных средств включаются обычно в календарь инкассации дебиторской задолженности). В составе этого платежного календаря отражаются суммы всех видов налогов, сборов и других налоговых платежей, перечисляемых предприятием в бюджеты всех уровней и во внебюджетные фонды. Календарной датой уплаты избирается, как правило, последний день установленного срока перечисления налоговых платежей каждого вида. Календарь инкассации дебиторской задолженности разрабатывается обычно по предприятию в целом (хотя при наличии специализированного подразделения – кредитного отдела – он может охватывать группу платежей только этого центра ответственности). По текущей дебиторской задолженности платежи включаются в календарь в суммах и сроки, предусмотренные соответствующими договорами (контрактами) с контрагентами. По просроченной дебиторской задолженности эти платежи включаются в данный плановый документ на основе предварительного согласования сторон. Календарь инкассации дебиторской задолженности содержит только один раздел – «график поступления денежных средств». В целях отражения реального денежного оборота предприятия датой поступления денежных средств считается день их зачисления на расчетный счет предприятия (это позволяет исключить период флоута в расчетах с дебиторами). В соответствии с действующей международной практикой составления отчетности и прогнозирования денежных потоков обслуживание финансовых кредитов отражается в составе операционной (а не финансовой) деятельности предприятия. Это связано с тем, что проценты за кредит, лизинговые платежи и другие расходы предприятия по обслуживанию финансового кредита входят в состав себестоимости продукции и, соответственно, влияют на размер формируемой операционной прибыли. Календарь обслуживания финансовых кредитов разрабатывается в целом по предприятию и содержит лишь один раздел – «график выплат, связанных с обслуживанием финансового кредита». Суммы и даты выплат включаются в платежный календарь в соответствии с условиями кредитных (лизинговых) договоров[6] . Календарь выплат заработной платы разрабатывается обычно на предприятиях, применяющих многоступенчатый график выплат заработной платы работникам различных структурных единиц (филиалов, цехов и т.п.). Даты таких выплат устанавливаются на основе коллективного трудового договора или индивидуальных трудовых контрактов, а суммы платежей – исходя из штатного расписания и разработанной соответствующей сметы затрат. Указанный платежный календарь содержит обычно один раздел – «график выплат заработной платы». Календарь (бюджет) формирования производственных запасов разрабатывается обычно для соответствующих центров затрат (структурных подразделений, осуществляющих материально-техническое обеспечение производства). В состав платежей, отражаемых в этом календаре, входят обычно стоимость закупаемых сырья, материалов, полуфабрикатов, комплектующих изделий, а также расходы по транспортированию и страхованию в процессе перевозки. Если формируемые производственные запасы требуют специальных режимов хранения (охлаждения, газовой среды и т.п.), то данный вид платежного календаря может отражать и расходы по их хранению. Указанный календарь содержит лишь один раздел – «график платежей, связанных с формированием производственных запасов». Суммы и даты этих платежей устанавливаются в соответствии с договорами с контрагентами или планами закупки товарно-материальных ценностей. Обычно в составе этих платежей отражается и погашение кредиторской задолженности предприятия по расчетам с поставщиками. В составе календаря (бюджета) управленческих расходов отражаются платежи по закупке канцелярских принадлежностей, компьютерных программ и средств оргтехники, не входящих в состав внеоборотных активов; расходы на командировки; почтово-телеграфные расходы и другие затраты, связанные с управлением предприятием (кроме затрат на оплату труда административно-управленческого персонала, отражаемых в календаре выплат заработной платы). Данный вид платежного календаря содержит лишь один раздел – «график платежей по общехозяйственному управлению». Сумма платежей этого календаря определяется соответствующей сметой, а даты их осуществления – по согласованию с соответствующими службами управления. Календарь (бюджет) реализации продукции разрабатывается обычно для центров доходов или центров прибыли предприятия. Указанный платежный календарь содержит два раздела – «график поступления платежей за реализованную продукцию» и «график расходов, обеспечивающих реализацию продукции». В первом разделе отражаются поступления денежных средств при наличных расчетах за продукцию (если данный центр ответственности контролирует инкассацию дебиторской задолженности по расчетам с покупателями, то в первом разделе отражается и этот вид поступления денежных средств). Во втором разделе формируются расходы на маркетинг, содержание сбытовой сети, рекламу и т.п. Рассмотрим основные виды платежного календаря в системе оперативного управления денежными потоками по инвестиционной деятельности предприятия. Календарь (бюджет) формирования портфеля долгосрочных финансовых инвестиций состоит из двух разделов – «график затрат на приобретение различных долгосрочных финансовых инструментов инвестирования» (акций, долгосрочных облигаций и т.п.) и «график поступления дивидендов и процентов по долгосрочным финансовым инструментам инвестиционного портфеля». Показатели первого раздела в рамках общей сметы затрат устанавливаются по согласованию с соответствующими инвестиционными менеджерами, а показатели второго раздела – в соответствии с условиями эмиссии отдельных финансовых инструментов портфеля. Календарь (капитальный бюджет) реализации программы реальных инвестиций составляется по предприятию в целом, если не осуществляются крупномасштабные инвестиции по отдельно разработанным инвестиционным проектам. В этом виде оперативного финансового плана содержатся показатели двух разделов – «график капитальных затрат» (затраты на приобретение основных средств и нематериальных активов) и «график поступления инвестиционных ресурсов» (в разрезе отдельных их источников). Календарь (капитальный бюджет) реализации отдельных инвестиционных проектов составляется, как правило, для соответствующих центров ответственности предприятия (центров инвестиций). Его структура аналогична предшествующему виду календаря с ограничением денежных потоков рамками лишь одного инвестиционного проекта. В системе оперативного управления денежными потоками по финансовой деятельности предприятия могут разрабатываться следующие виды платежного календаря. Календарь (бюджет) эмиссии акций имеет две разновидности – если он разрабатывается до начала продажи акций на первичном фондовом рынке, то включает в себя лишь один раздел: «График платежей, обеспечивающих подготовку эмиссии акций»; если же он разрабатывается для периода осуществляемой продажи акций, то он состоит из двух разделов: «График поступления денежных средств от эмиссии акций» и «График платежей, обеспечивающих продажу акций» (комиссионное вознаграждение инвестиционным брокерам, расходы на информацию и т.п.). Календарь (бюджет) эмиссии облигаций разрабатывается периодически. Принципы его формирования те же, что и предыдущего варианта оперативного финансового плана. Календарь амортизации основного долга по финансовым кредитам содержит лишь один раздел – «График амортизации основного долга». Показатели этого оперативного финансового плана дифференцируются в разрезе каждого кредита, подлежащего погашению. Суммы платежей и сроки их осуществления устанавливаются в платежном календаре в соответствии с условиями кредитных договоров, заключенных с коммерческими банками и другими финансовыми институтами. Перечисленные виды платежного календаря как формы оперативного планового документа могут быть дополнены с учетом объема и специфики хозяйственной деятельности предприятия. Конкретный перечень видов платежного календаря предприятие устанавливает самостоятельно с учетом требований эффективности управления денежным оборотом. Тема 3. Управление оборотным капиталом. 3.1. Состав и структура оборотных средств. Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования – одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники их пополнения, изучать проблему эффективности использования. Структура оборотных активов компании зависит от отрасли. К примеру, если компания управляет недвижимостью и получает доход от сдачи ее в аренду, то объем оборотных активов по отношению к валюте баланса компании будет минимальным. Очевидно, что для такого предприятия задача эффективного использования оборотных активов не столь важна и, скорее всего, у него не будет разработанной системы управления оборотными активами. В то же время финансово-экономическое состояние производственных и торговых предприятий во многом зависит от эффективного управления объемом запасов и размером дебиторской задолженности. На российском рынке представлены торговые компании, которые позиционируют себя как «магазины, в которых все есть». У них существуют постоянные остатки более чем по 30 тыс. товарных наименований. Разумеется, это сказывается на оборотных активах[7] . Значительная же часть производственных компаний работает под заказ и не хранит больших запасов готовой продукции. О влиянии отраслевой принадлежности на структуру оборотных активов компании можно судить по показателям оборачиваемости, которые характеризуют отношение величины соответствующего актива к среднедневной выручке (табл. 3.1): Таблица 3.1 |