Контрольная работа основы логистики вариант 9 (номер зачетки 39) Ухта 2022 Оглавление Введение 3

Скачать 0.53 Mb. Скачать 0.53 Mb.

|

2. Анализ логистической деятельности ЗАО «УЭМЗ»2.1. Общая характеристика предприятия ООО «УЭМЗ» Объектом исследования выбрано крупное производственное предприятие ЗАО «Ухтинский Экспериментально-Механический Завод». ООО «УЭМЗ» создано от 29 июля 2002 г. с ОГРН № 1021100729792. Юридический адрес предприятия: 169330, Республика Коми, г. Ухта, Бельгопское ш., д.3. Отрасль: машиностроение, производство метизов. Ключевые виды деятельности ООО «УЭМЗ» – обработка металлов и нанесение покрытий на металлы (25.61) и обработка металлических изделий механическая (25.62) Высокое качество производимой продукции является приоритетом для ООО «УЭМЗ». С целью повышения конкурентоспособности в декабре 2016 года на предприятии прошел первый аудит системы менеджмента качества на соответствие требованиям ISO 9001. Подтверждением соответствия требованиям стал сертификат от 2017 года, выданный сертификационным органом TUV NORD CERT. На предприятии ООО «УЭМЗ» разработана и внедрена «Политика в области качества управления». Проанализируем динамику основных финансовых результатов компании за последние три года, для этого нами проанализирован отчет о финансовых результатах ООО «УЭМЗ» за 2018-2020 гг. Таблица 2.1 – Динамика финансовых результатов ООО «УЭМЗ» за 2018 – 2020 гг., в тыс.руб.

Данные показывают, что на протяжении исследуемого периода динамика выручки прослеживается положительная: небольшое снижение в 2019 году на 3,6% или на 26 192 тыс.руб. и прирост продаж в 2020 году на 4,58% или на 32 755 тыс.руб., однако такие небольшие темпы роста продаж очень негативно характеризуют ситуацию, отметим только в 2016 году при начале работы было поучено меньше 100 млн.руб. выручки, а уже в 2018 году получено было 741 млн.руб. Руководитель считает, что спрос существенно выше предложения компании, но почему-то в 2019 году было падение продаж. В 2019 году себестоимость продаж опережала темпы сокращения выручки и в связи с этим в 2019 году в сравнении с уровнем 2018 года мы наблюдаем рост прибыли от продаж на 71,45%, в вот в 2020 году напротив благодаря упущению контроля себестоимости продукции и темпы роста себестоимости опережали темпы роста выручки соответственно 105,26% и 104,58%, в связи с этим валовая прибыль увеличилась только на 2,82% или прирост на 5 635 тыс.руб. Отметим, что в целом показатель валовой прибыли в 2020 году в размере 200 млн.руб. очень хороший для данной отрасли, но есть резервы роста. Коммерческие и управленческие расходы ежегодно растут, при этом отдача от роста коммерческих расходов в целом не видна, поэтому есть предположение о низкой эффективности рекламной кампании на предприятии. В целом положительная динамика роста продаж продукции ООО «УЭМЗ» свидетельствует о росте спроса и улучшении позиций на рынке. За исследуемый период 2018 – 2020 гг. только в 2018 году наблюдалось положительное сальдо от прочих видов деятельности и в связи с этим прибыль до налогообложения на 3 478 тыс.руб. в 2018 году больше прибыли от продаж, а в 2019 и 2020 годах наблюдалось отрицательное сальдо от прочих видов деятельности и как следствие снижение прибыли до налогообложения на 49 млнс.руб. в 2019 году и на 45 млн.руб. в 2020 году. Как видим потеря прибыли в связи с прочими видами деятельности составляет почти 50 млн.руб. Необходимо улучшать финансовую политику компании, внедрять методы финансовой логистики. За исследуемый период чистая прибыль в 2019 году в сравнении с уровнем 2018 году снизилась на 80% или на 68 96 тыс.руб., а в 2020 году в сравнении с уровнем 2019 года чистая прибыль увеличилась но только на 3,17% или прирост на 594 тыс.руб. В целом за три года чистая прибыль снизилась на предприятии на 77,82% или на 67 902 тыс.руб., при этом как отмечает руководитель предприятия достигнутая чистая прибыль в 2018 году в сумме 87 258 тыс.руб. реально достижима, и необходима разработка стратегических и оперативных мероприятий для достижения уровня результатов компании как в 2018 году. В таблице 2.2 представлена динамика основных показателей рентабельности деятельности ООО «УЭМЗ». Данные показывают, что почти по всем показателям наблюдается положительная динамика роста эффективности деятельности за исследуемый период. Рентабельность оборота (продаж) выросла с 15,72% в 2018 году до 27,46% в 2020 году, т.е. прирост прибыли полученной с рубля выручки, однако отметим, что рост в 2019 году был больше, а в 2020 году небольшое снижение эффективности деятельности. Таблица 2.2 – Динамика основных показателей рентабельности деятельности и эффективности использования имущества ООО «УЭМЗ» за 2018 – 2020 гг., в процентах

Одна из отрицательных тенденций – это снижение нормы прибыли, т.е. снижение величины чистой прибыли полученной предприятием с рубля продаж: в 2018 году предприятие получало 11,77 коп. чистой прибыли с рубля выручки, в 2019 году показатель снизился до 2,62%, а в 2020 году еще ниже до 2,59 коп. чистой прибыли. Как видим динамика показателей эффективности в 2020 году в сравнении с уровнем 2019 года отрицательная – снижение эффективности деятельности. Таким образом, было выявлено снижение эффективности, что непосредственно связано с проблемами повышения себестоимости, необходим контроль за затратами, поскольку опережение роста себестоимости над темпами роста выручки привело к снижению эффективности деятельности, необходим поиск резервов снижения затрат, возможно внедрение инновационных технологий в сфере логистики, которые помимо сокращения материалоемкости и снижения потерь при производстве продукции будут повышать качество продукции. 2.2. Анализ современного состояния логистики снабжения ООО «УЭМЗ» Тесная и скоординированная работа всех систем предприятия ООО «УЭМЗ» помогает успешно развиваться компании. На предприятии можно определить несколько логистических систем: 1. Закупочная логистика, связана с поиском поставщиков, бесперебойными поставками сырья и сокращением расходов на закупку, данная система функционирует в отделе закупок и внешних операций. 2. Логистика запасов. Складской отдел занимается контролем и рациональным расходованием товара в складских помещениях. 3. Транспортная логистика. Снижение затрат на транспортировку товаров. 4. Информационная логистика. Здесь важную роль играет программное и техническое обеспечение предприятия. Введение современных форм оформления заказа, для недопущения путаниц при доставке. 5. Железнодорожная логистика. Занимается подбором оптимального маршрута, размера вагонов и погрузочно-разгрузочными работами при доставке товара. 6. Таможенная логистика. Для перевоза товара между различными государствами. Функции логистики снабжения сосредоточены в отделе закупок и вешних операций. Анализируемая должность – начальник бюро закупок и внешних операций, он находится на четвертом уровне управления и 6 человек находятся в его непосредственном подчинении. Инженер – осуществляет снабжение предприятия необходимыми для производственной деятельности материальными ресурсами по закреплённой за ним группе материалов (комплектующими изделиями для изготовления нестандартного оборудования, кабельной и другой продукцией). Экономист – считает количество требуемых материалов на производство программы. Товаровед 1 – осуществляет снабжение предприятия необходимыми для производственной деятельности металлами и металлоизделиями. Товаровед 2 – осуществляет снабжение предприятия необходимым для производственной деятельности оборудованием и запчастями. Товаровед 3 – осуществляет снабжение предприятия необходимыми для производственной деятельности материалами. Товаровед 4 – осуществляет снабжение предприятия необходимыми для производственной деятельности. Вследствие того, что работа товароведов, инженера и деятельность экономиста взаимосвязана (зависит от расчетов экономиста), в отделе очень часто возникают затруднения и задержки в выполнении работы. Рассмотрим как осуществляется входной контроль качества ресурсов в процессе «управление закупками» (рисунок 2.1).

Рисунок 2.1 – Схема процесса обеспечения системы качества закупок в ООО «УЭМЗ»  Упрощённая модель вспомогательного процесса «Управление закупками» представлена на рисунке 2.2. Упрощённая модель вспомогательного процесса «Управление закупками» представлена на рисунке 2.2.Рисунок 2.2 – Упрощённая модель вспомогательного процесса «Управление закупками» в ООО «УЭМЗ» Матрица ответственности процесса «Управление закупками» показана в таблице 2.3. Таблица 2.3 – Матрица ответственности процесса «Управление закупками»

О – ответственный, И – исполнитель, У – участвует. В таблице 2.4 представлена карта оценки результативности процесса «управление закупками» в ООО «УЭМЗ». Таблица 2.4 – Карта оценки результативности процесса «управление закупками» в ООО «УЭМЗ»

Условные обозначения: N0 – общее число запланированных поставок в отчетный период; М1 – число поставок, произведенных в установленные сроки; М2 – число поставок, в которых не выявлены несоответствия по качеству; А – число фактически выданных позиций; В – число позиций, указанных в заявке. Анализ возможных (или фактических) несоответствий процесса «управления закупками» представлен в таблице 2.5. Таблица 2.5 – Анализ возможных (или фактических) несоответствий процесса «управления закупками»

Самым важным в закупочной деятельности ООО «УЭМЗ» является обеспеченность материально-техническими ресурсами от поставщиков вовремя, по низким ценам и отличному качеству. Рассмотрим как проводится оценка поставщиков товаров перед заключением с ними договоров. На сайте организации создан раздел «Закупки», на котором согласно Федерального закона от 18.07.2011 N 223-ФЗ (ред. от 01.07.2021) представлена общая информация о перечне закупаемых товаров, а также представлено положение предприятия о закупках. Также на предприятии проводится оценка результативности процесса управления качеством на основании показателей: коэффициент соблюдения сроков поставки; коэффициента качества поставок; коэффициент исполнения заявок по номенклатуре. 2.3. Анализ эффективности логистики снабжения ООО «УЭМЗ» и выявление недостатков Таким образом, проведенное исследование инфраструктуры процесса организации снабжения и организационной структуры управления снабжением позволило выявить, что ключевые функции и задачи процесса осуществляет на предприятии ООО «УЭМЗ» отдел закупок и внешних операций. Самым важным в закупочной деятельности ООО «УЭМЗ» является обеспеченность топливом, материалами или услугами от поставщиков вовремя, по низким ценам и отличному качеству. Оценка поставщиков перед заключением с ними договоров проводится на основе балльно-рейтинговых показателей. Анализ и оценка эффективности системы управления закупочной деятельности ООО «УЭМЗ» показала, что процесс закупок на предприятии отлажен, имеются системы отбора поставщиков материалов и поставщиков услуг, системы отборы также оценены как эффективные. В ходе исследования логистическая система была разбита на функциональные области снабжения и сбыта, а также отдельно выделены информационные потоки, для корректного формулирования проблем. Результаты оценки логистической системы ООО «УЭМЗ» представлены в таблице 2.6. Таблица 2.6 – Результаты оценки логистической системы ООО «УЭМЗ»

В таблице 2.7 представлена оценка эффективности логистической системы на предприятии ООО «УЭМЗ». Таблица 2.7 – Оценка эффективности интегральной логистической системы на предприятии ООО «УЭМЗ»

Данные таблицы 2.7 позволяют ранжировать звенья логистической системы по степени их эффективности: «Сбыт, распределение, сервис > Производство услуг > Информация > Служба снабжения». Представленные данные показывают, что сфера организации информационной логистики и логистики снабжения работают с наименьшей эффективностью. Итоговый коэффициент эффективности логистической системы рассчитан как среднее геометрическое из представленных областей:  Как видим итоговый коэффициент существенно ниже эффективности функционирования отдельных областей и узким звеном в компании выступает логистика снабжения. Таблица 2.8 – Анализ недостатков логистической деятельности ООО «УЭМЗ» и пути их устранения в сфере логистики снабжения

2.4. Рекомендации по совершенствованию логистики снабжения на предприятии По нашему мнению, система снабжения на предприятии ООО «УЭМЗ» является в целом оптимальной. Здесь серьезно подходят к выбору поставщиков и качеству их сырья. Оптимально выстроен материальный поток, как внутренний, так и внешний. Сотрудничество с сертифицированными поставщиками является огромным преимуществом, что благоприятно сказывается на качестве поставляемого сырья. В качестве рекомендаций по совершенствованию системы снабжения компании можно предложить следующие мероприятия: – отслеживание тенденций современного рынка технологий в области снабжения с целью их внедрения на практике; – систематический рост производственных затрат (себестоимости) является предвестником ухудшения финансового положения предприятия, поэтому основными вопросами повышения эффективности процесса закупки и организации работы с поставщиками должна также заниматься система логистики. – необходимо дальнейшее развитие системы «электронные торги»; – рекомендуется усовершенствованная методология построения рейтинга поставщиков. Рассмотрим данные мероприятия подробнее. 1. Усовершенствованная методология построения рейтинга поставщиков. Надежность поставщика материалов является важным аспектом успеха на предприятии ООО «УЭМЗ». Для того, чтобы выбрать среди большого количество предлагаемых услуг того самого поставщика, отвечающего всем требованиям фирмы, используется методология составления рейтинга поставщиков. Начинается построение рейтинга поставщиков с определения вида сырья. Возможные виды сырья: – основные виды сырьевых компонентов, являющиеся стратегически важными для функционирования предприятия в целом, закупка которых напрямую влияет на конечную прибыль предприятия; – виды сырьевых компонентов, которые не являются стратегически важными для функционирования предприятия; – закупаемые товарно-материальные ценности, не являющиеся сырьевыми компонентами. Следующим шагом является определение категорий того или иного сырья. Для того, чтобы определить категорию, используют матрицу комплексной оценки по 4 категориям: качество, логистика, экономика, лояльность. Далее осуществляется расчет оценки постоянных поставщиков нестратегического сырья и нестратегических ТМЦ в соответствии со шкалой, приведенной в таблице 2.9. Таблица 2.9 – Критерии оценки поставщиков

Комплексная оценка поставщиков нестратегического сырья и нестратегических ТМЦ рассчитывается как сумма баллов по каждому из критериев. На каждого поставщика оформляется оценочный лист, куда заносятся результаты оценки по всем показателям и критериям и итоговая сумма набранных баллов. В зависимости от полученной комплексной оценки поставщики нестратегического сырья и ТМЦ классифицируются по трем категориям, приведенным в таблице 2.10. Таблица 2.10 – Выбор оценки поставщика

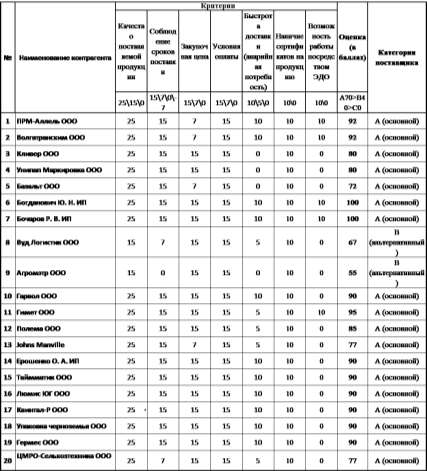

Таким образом, мы выстраиваем картину оценки поставщиков по различным категориям, приведенную на рисунке 2.3.  Рисунок 2.3 – Рейтинг поставщиков По результатам оценки действующих поставщиков нестратегического сырья и ТМЦ принимается решение по отнесению их к основным, альтернативным или ненадежным. Ненадежный поставщик не включается в реестр поставщиков или исключается из него при условии наличия поставщиков аналогичного сырья и/или ТМЦ категории А и/или В. Категория поставщика учитывается при проведении последующих ПДО на закупку по критерию качество. Реестры поставщиков ведутся в электронном виде и актуализируются ответственными менеджерами ежегодно, в течение первого квартала / года. Таким образом, подобная форма произведения анализа рейтинга поставщиков, позволит реально повысить конкурентоспособность предприятия в цепи создания ценности. 2. Внедрение ERP-систем, как логистическое решение для логистики снабжения. В современных условиях необходимость повышения эффективности работы предприятия является условием не только его успешного развития, но и выживания. Одним из наиболее очевидных путей повышения эффективности работы промышленных предприятий является внедрение информационно-технологических систем, позволяющих не только упростить управление технологическими и бизнес-процессами, но и увеличить их эффективность. Эффективное управление процессами снабжения предполагает автоматизацию. На современном этапе очень часто требуется интеграции ERP-системы в логистике с существующими системами автоматизации бизнес-процессов на предприятии. Вот 8 преимуществ системы ERP: 1. Управление данными. Метрики и измерения производительности являются ключевыми для оценки успеха бизнеса и для определения будущих целей. Однако по мере расширения бизнеса все труднее будет рассчитывать маржу продаж, коэффициенты прибыли и другие подобные показатели вручную. Это также позволяет генерировать синхронизированные отчеты по важным показателям компании. 2. Снижение расходов. Это также помогает минимизировать административные и эксплуатационные расходы за счет использования точной информации в режиме реального времени. Это также позволяет производителям контролировать операции, устранять задержки в производстве и разбивать информацию, что в итоге приводит к более эффективному принятию официальных решений. 3. Избегание дублирования и обеспечение прозрачности. Когда вся ваша бизнесинформация передается в единую базу данных, существование дублированных записей данных больше не будет проблемой, так как система автоматически сообщит о существующих системных записях. Это улучшает качество данных, что позволяет создавать точные изображения в различных сценариях. 4. Повышение эффективности. Система ERP исключает повторяющиеся операции и значительно снижает потребность в ручном вводе данных, что не только повышает производительность пользователей, но и снижает вероятность ошибочных данных, которые могут привести к дорогостоящим ошибкам. 5. Интеграция с другими участниками цепочки. Концепция ERP выходит за пределы бизнеса, объединяя других участников цепочки: клиентов и поставщиков. Таким образом, компания становится основным партнером, который может извлечь выгоду из конкурентного преимущества, активно участвуя в разработке новых продуктов, которые повышают ценность их опыта. 6. Абсолютный анализ и прогнозирование. Трудно зависеть от людей, которые могут предоставить точную оценку информации вместе с отчетами. Система ERP снижает риск, потому что нет дублирования данных. Система предлагает отчеты в реальном времени о каждой тривиальной вещи в бизнесе. Она служит для оценки рисков, а также создания отчетов об эффективности. 7. Надежное обслуживание клиентов. Удовлетворение ваших клиентов при эффективном управлении продажами и запасами может оказаться сложной задачей, если ваши данные о покупателях и запасах хранятся в разных системах. ERP помогает хранить актуальную информацию, упрощая обновление всех данных в режиме реального времени. 8. Повышение безопасности. Система ERP способствует повышению безопасности ИТ-систем компании. Основные бизнес-данные будут надежно защищены в двух отношениях: для целей кражи информации или несанкционированного доступа, а также для обеспечения безопасности данных. Все другие альтернативы включают разные уровни доступа или авторизации. С другой стороны, информация централизована, и резервные копии планируются автоматически, чтобы предотвратить любой сбой. В ситуации с облачными решениями безопасность данных еще выше, чтобы дублировать их в разные места. 3. В качестве одного из направлений совершенствования договорных отношений с поставщиками предлагается использовать совершенствовать технологию «электронные торги». Цели внедрения NORBIT Business Trade: снижение и оптимизация расходов на закупку материально-технических ресурсов; создание инструмента для управления процессом материально-технического снабжения предприятия. Внедрение NORBIT Business Trade позволит достичь следующих экономических эффектов: консолидация закупок (из одного центра производиться снабжение всех подразделений холдинга); управляемость закупок (информационная база системы содержит всю необходимую информацию для принятия верных управленческих решений; повышение эффективности закупок (за счет использования механизма обратных аукционов или аукционов на понижение, проводимых в сети Интернет, достигается максимально возможная цена покупки); снижение издержек на организацию закупок. Таким образом, в работе разработаны рекомендации по совершенствованию логистики снабжения на предприятии ООО «УЭМЗ» и представлены мероприятия по улучшению выбора поставщиков: отслеживание тенденций современного рынка технологий в области снабжения с целью их внедрения на практике; необходимо дальнейшее развитие системы «электронные торги»; рекомендуется усовершенствованная методология построения рейтинга поставщиков. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Запрос на закупку

Запрос на закупку