Статистика Гусаров 2008. Контрольные вопросы по изучаемому материалу. Для студентов и преподавателей экономических специальностей, а также для специалистов статистических, финансовобанковских, экономических органов, страховых компаний и коммерческих структур

Скачать 9.51 Mb. Скачать 9.51 Mb.

|

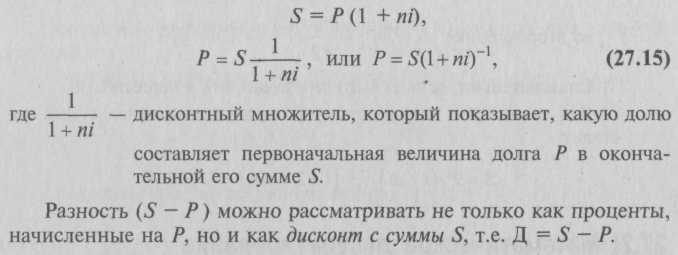

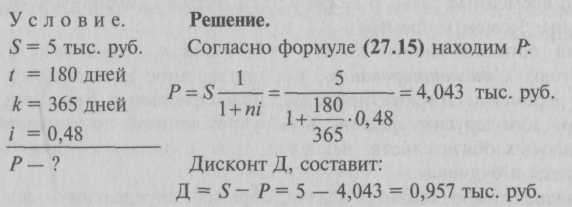

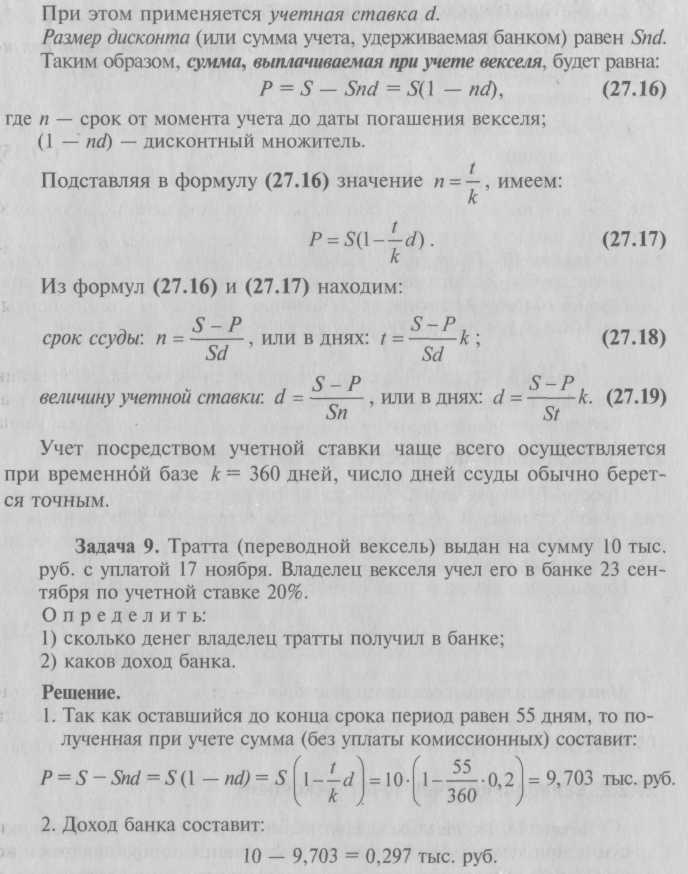

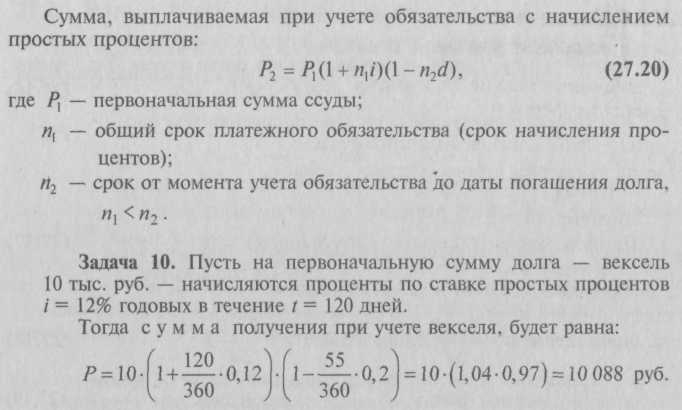

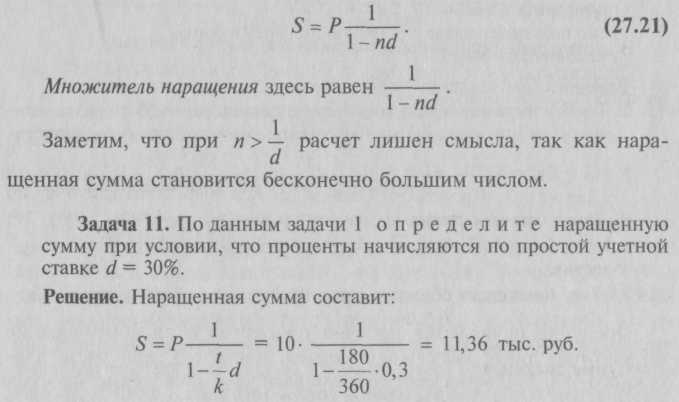

27.2. Математическое дисконтирование и банковский учетВ финансово-кредитных расчетах важную роль играет фактор времени. Это объясняется принципом «неравноценности» денег на разные временные даты. В связи с этим нельзя суммировать деньги на разные моменты времени. Для сопоставимости денег, относящихся к разным датам, прибегают к дисконтированию, т.е. приведению к заданному моменту времени. Дисконтирование осуществляется при покупке банком или другим финансовым учреждением краткосрочных финансовых обязательств (векселей, тратт), оплата которых производится в будущем. Следовательно, ставится задача, обратная определению наращения процентов: по заданной сумме S, которую следует уплатить через некоторое время я, необходимо определить сумму полученной ссуды Р. В этих случаях говорят, что сумма S дисконтируется, или учитывается. Сам процесс начисления процентов и их удержание называют учетом, а удержанные проценты (разность S – Р = Д) – дисконтом (discont). Величину Р, найденную с помощью дисконтирования, называют современной, капитализированной (приведенной) величиной суммы S. В зависимости от вида процентной ставки применяют два метода дисконтирования: математическое дисконтирование и банковский (коммерческий) учет. В первом случае используется ставка наращения, во втором – учетная ставка. 27.2.1. Математическое дисконтированиеПри математическом дисконтировании современная капитализированная величина суммы S определяется из уравнения (27.1):  Задача 8. Через 180 дней после подписания контракта должник уплатит 5 тыс. руб. Кредит выдан под 48% годовых. Какова первоначальная сумма долга при условии, что временная база равна 365 дней?  Заметим, что по соглашению сторон дисконт может быть установлен и в виде абсолютной величины для всего срока (без расчета по формуле). 27.2.2. Банковский учет (учет векселей)Суть операции учета векселя заключается в том, что банк или другое финансовое учреждение до наступления срока платежа по векселю или иному платежному обязательству приобретает его у владельца по цене, которая меньше суммы, указанной на векселе, т.е. покупает (учитывает) его с дисконтом (т.е. со скидкой). Получив при наступлении срока векселя деньги, банк реализует дисконт. Владелец векселя с помощью его учета имеет возможность получить деньги, хотя не в полном объеме, однако раньше указанного срока.  27.2.2.1. Учет платежного обязательства с начислением простых процентовОперация начисления простых процентов и дисконтирование по учетной ставке могут совмещаться, например, при учете платежного обязательства, предусматривающего начисление простых процентов.  27.2.3. Наращение по простой учетной ставкеПростая учетная ставка иногда применяется и при расчете наращенной суммы. В частности, в этом возникает необходимость при определении суммы, которую надо проставить в векселе, если задана текущая сумма долга. Наращенная сумма в этом случае:  27.2.4. Дисконтирование по сложным годовым учетным ставкамДисконтирование по сложной годовой учетной ставке осуществляется по формуле: P = S(1 – dc)n, (27.22) где dc– сложная годовая учетная ставка. Дисконт: Д = S– Р. Процесс дисконтирования по сложной учетной ставке происходит с замедлением, так как на каждом этапе во времени учетная ставка применяется не к первоначальной сумме (как при учете по простой учетной ставке), а к сумме, меньшей на величину дисконта, определенного на предыдущем шаге. Задача 12. Какова сумма дисконта финансового инструмента на сумму 5 тыс. руб., если срок его погашения равен 3 года, а покупатель применял сложную годовую учетную ставку, равную 8%? Решение. Первоначальная сумма составит: Р = S(1 – dc)n= 5 ∙ (1 – 0,08)3 = 3,893 тыс. руб.; Дисконт: Д = S – P = 5 – 3,893 = 1,107 тыс. руб. |