Статистика Гусаров 2008. Контрольные вопросы по изучаемому материалу. Для студентов и преподавателей экономических специальностей, а также для специалистов статистических, финансовобанковских, экономических органов, страховых компаний и коммерческих структур

Скачать 9.51 Mb. Скачать 9.51 Mb.

|

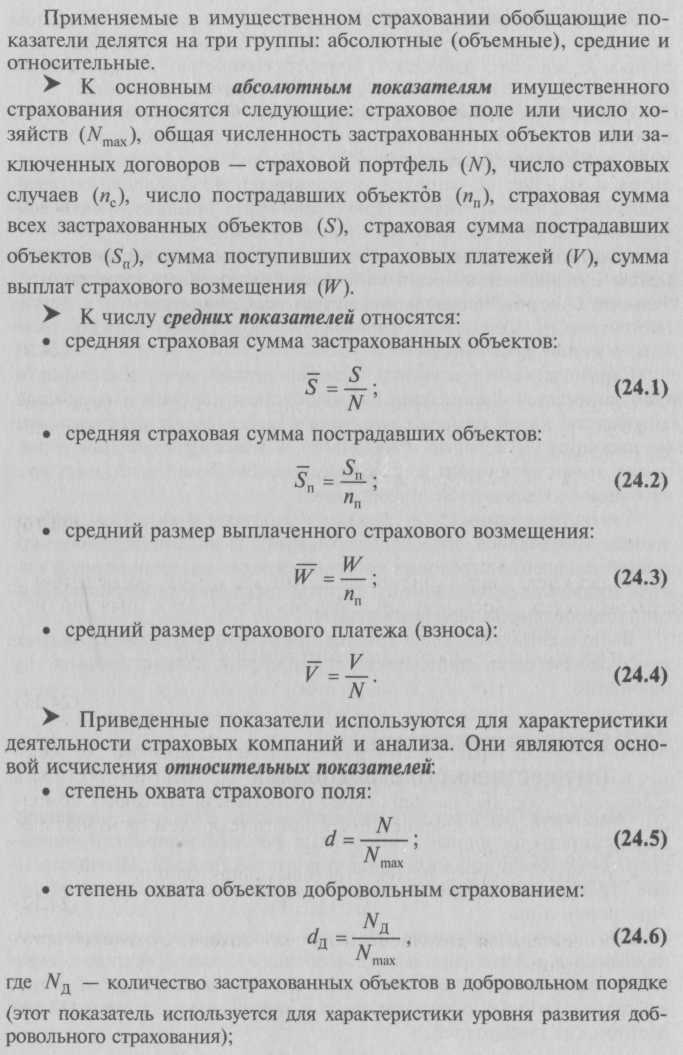

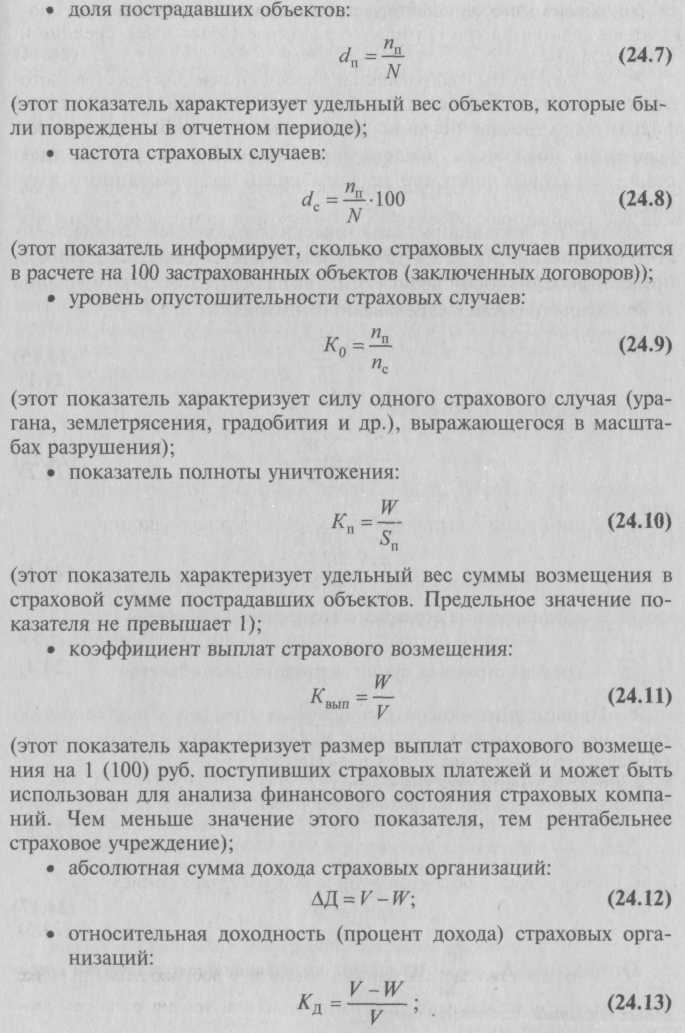

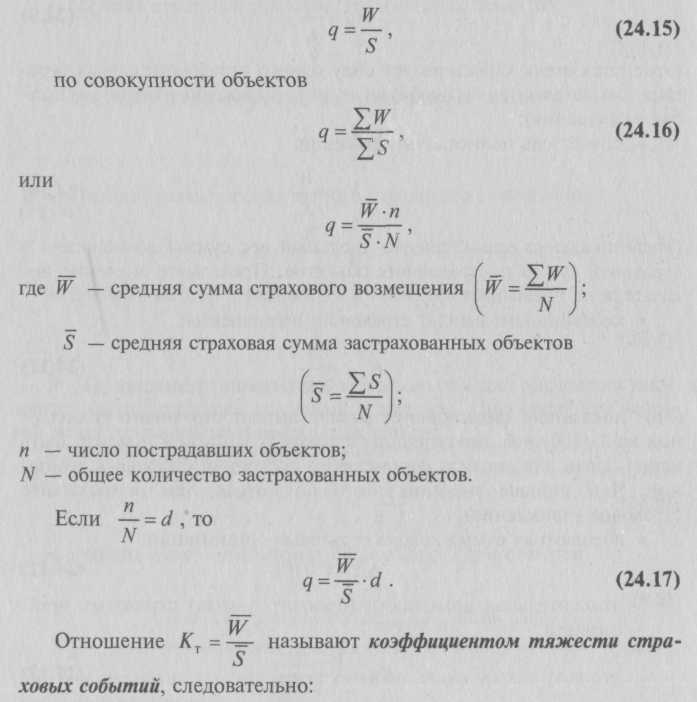

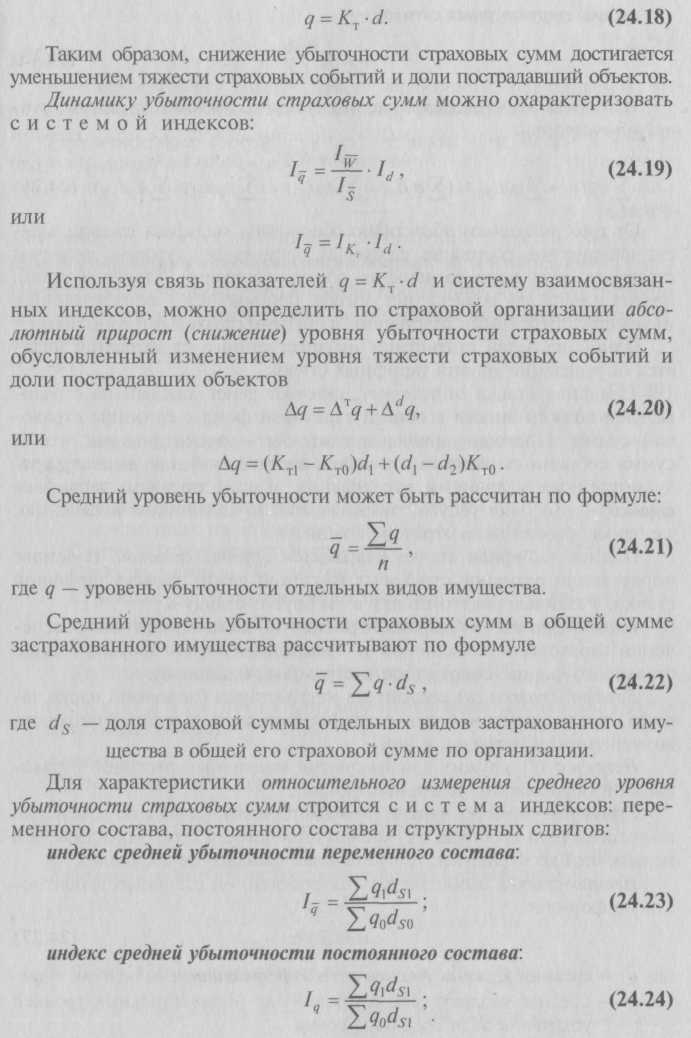

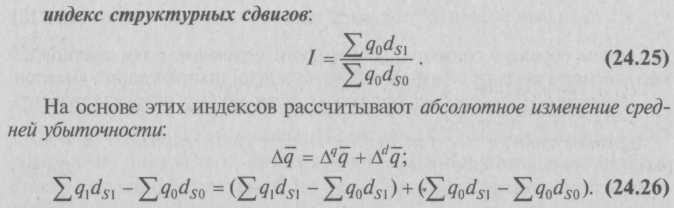

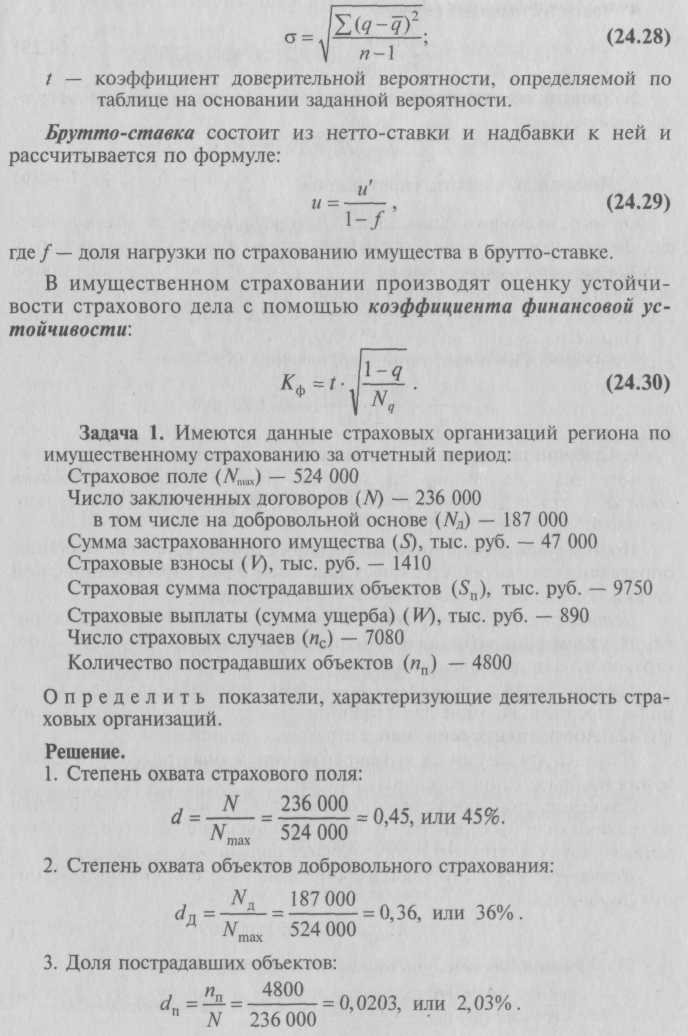

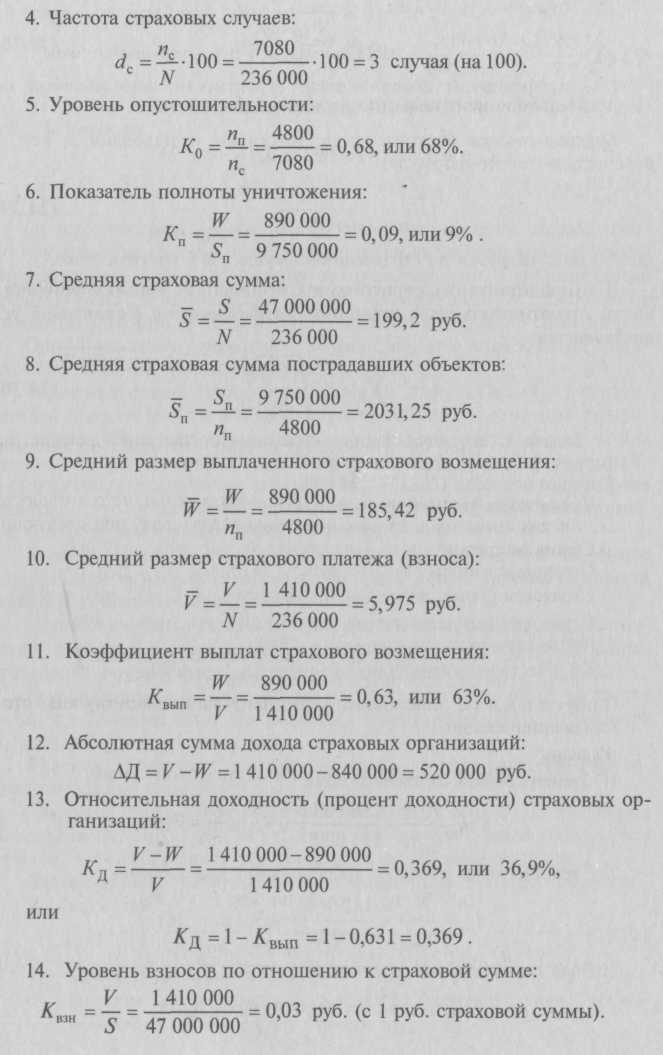

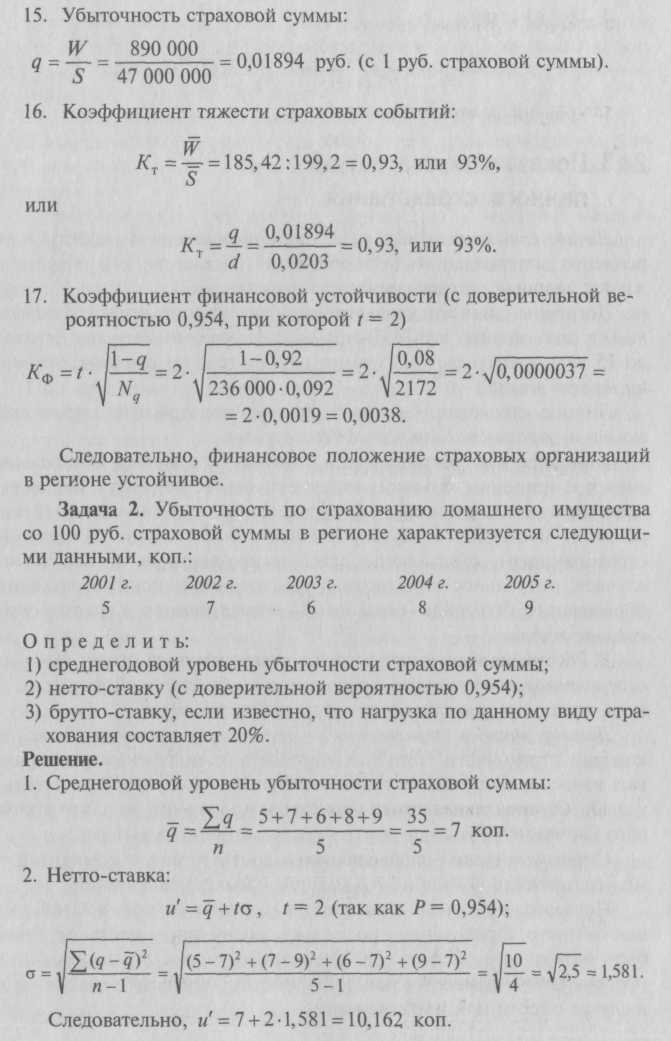

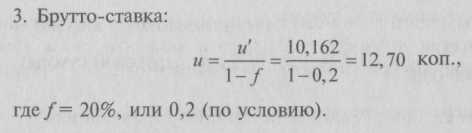

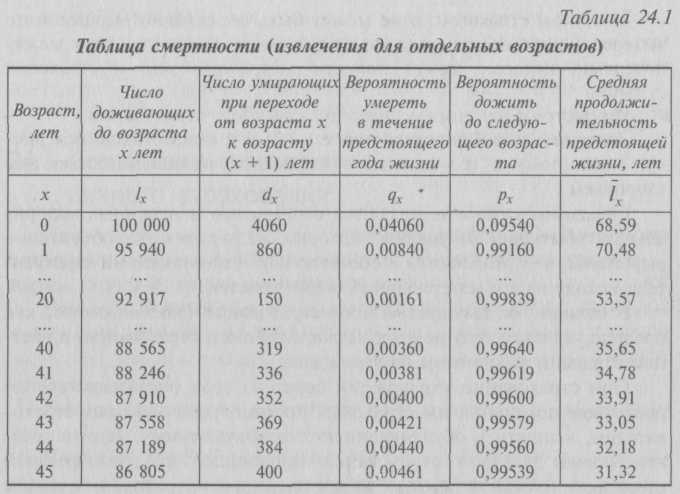

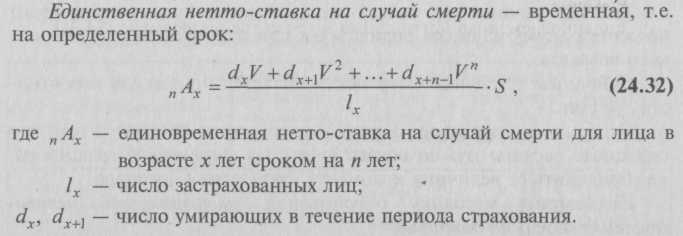

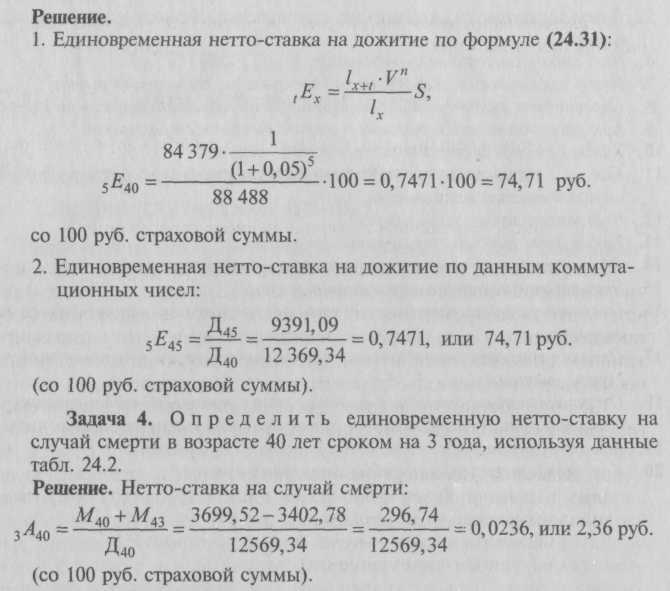

Глава 24. Статистика страхового рынка24.1. Понятие страхования и задачи статистикиСтрахование– система экономических отношений, включающая образование специального фонда (страхового фонда) и его использование (распределение и перераспределение) для преодоления и возмещения разного рода потерь, ущерба, вызванных неблагоприятными событиями (страховыми случаями) путем выплаты страхового возмещения и страховых сумм. В страховании обязательно наличие двух сторон: специальной организации, ведающей созданием и использованием соответствующего фонда, – страховщика и юридических и физических лиц, вносящих в фонд установленные платежи, – страхователей (полисодержателей), взаимные обязательства которых регламентируются договором страхования в соответствии с условиями страхования. При этом страховые организации образуют из своих доходов два вида страховых резервов: по имущественному страхованию и страхованию от несчастных случаев; по страхованию жизни, пенсий и медицинскому страхованию. Они предназначаются для обеспечения страховой защиты страхователей. Существенными, отличительными особенностями страхования являются: • отношения между страховщиком и страхователем, имеющие вероятностный характер, так как в их основе лежит страховой риск. Под страховым рискомчаще всего понимается вероятность наступления ущерба жизни, здоровью, имуществу страхователя (застрахованного) в результате страхового случая, т.е. фактически происшедшего страхового события. В зарубежной страховой практике широко применяется страхование экономических рисков: коммерческих, технических, правовых, политических и рисков в финансово-кредитной сфере. Риск является объективной предпосылкой возникновения страховых событий; если нет риска – нет и потребности в страховании. Однако не всякий риск может лечь в основу страховых отношений. Застрахован может быть только риск, по которому можно оценить вероятность наступления страхового случая, определить размер возможного ущерба и исчислить эквивалентную страховую сумму; • возвратность средств: все средства, собранные страховщиком для выплаты страхового возмещения, возвращаются страхователям, но не каждому в отдельности, а только тем, которые пострадали в данный момент времени; • раскладка ущерба: общая сумма ущерба, понесенного страхователями за определенный промежуток времени, раскладывается на всех участников страхования, причем результат раскладки представляет величину страхового платежа. Страховщик и страхователь вступают во взаимодействие в условиях страхового рынка. Страховой рынок – это особая социально-экономическая среда, определенная сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируется спрос и предложение на нее. Объективная необходимость развития страхового рынка – необходимость обеспечения бесперебойности воспроизводственного процесса путем оказания денежной помощи пострадавшим в случае непредвиденных неблагоприятных обстоятельств. Страховой рынок можно рассматривать так же, как форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества, как совокупность страховых организаций (страховщиков), которые принимают участие в оказании соответствующих услуг. Обязательным условием существования страхового рынка является наличие общественной потребности на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности. В настоящее время страховой рынок России характеризуется ростом числа страховых компаний и страховщиков, а также объемом совершаемых ими операций, появлением новых потребностей и новых направлений их деятельности. Структура страхового рынка может быть охарактеризована в институциональном и территориальном аспектах. В институциональном аспекте она представлена акционерными, корпоративными, взаимными и государственными страховыми компаниями. В территориальном аспекте можно выделить местный (региональный) страховой рынок, национальный (внутренний) и мировой (внешний) страховые рынки. Страхование делится на имущественное, личное страхование, страхование ответственности, социальное страхование и может быть обязательным или добровольным. Имущественное страхование – вид страхования, объектом которого выступают материальные ценности (строения, транспортные средства, продукция, материалы и др.). Оно осуществляется на случай пожара, аварий, хищений, порчи и пр. Личное страхование – вид страхования, в котором объектом страховых отношений выступают имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или другого застрахованного лица. Страхование ответственности – вид страхования, объектом которого выступает обязанность страхователей выполнять какие-либо договорные условия (по поставкам товаров, погашению кредитов и др.) или обязанность страхователей по возмещению материального и иного ущерба. При страховании ответственности возмещение ущерба производится страховой компанией. Социальное страхование – самостоятельный вид страхования с целью материального обеспечения нетрудоспособных граждан в результате болезни, несчастного случая, рождения ребенка и других обстоятельств. Социальное страхование может быть государственным и негосударственным. Страхование представляет специфический вид деятельности. Оно занимается финансовой стороной таких явлений и процессов, которые по своей природе вероятностны, т.е. могут наступить или не наступить, и которые проявляются в массе случаев. Для управления этими явлениями и процессами необходимо располагать достаточной и объективной информацией. Статистика занимается сбором, обработкой и анализом информации, касающейся области страхования; выявлением закономерностей появления страховых событий (против которых осуществляется страхование), оценкой их частоты, тяжести и опустошительности; установлением тарифных ставок. Выполнение этих задач требует применения комплекса статистических методов, проведения специальных статистических наблюдений. 24.2. Система показателей имущественного страхованияОбъектами имущественного страхования являются материальные ценности (основные и оборотные фонды предприятий, учреждений и организаций), домашнее имущество граждан. Имущественное страхование осуществляется на случай пожаров, аварий, хищений, порчи и др. Для выполнения своих функций статистика имущественного страхования должна располагать необходимой информацией о страховых событиях, их частоте, тяжести, опустошительности и т.п., измерения которых осуществляются с помощью системы статистических показателей.   • уровень взносов по отношению к страховой сумме: (этот показатель выражает размер взноса страховых платежей на 1 (100) руб. страховой суммы. Исчисленный числом по страховой компании показатель представляет сложившуюся усредненную ставку страховых платежей по всем видам застрахованного имущества). Одним из важнейших статистических показателей имущественного страхования является уровень убыточности страховых сумм q, представляющий собой долю суммы выплат страхового возмещения Wстраховой сумме застрахованного имущества S, т.е.    От того, насколько объективно обоснована тарифная ставка, зависят финансовое состояние страховых организаций, уровень развития страхового дела, взаимоотношения со страхователями. Тарифная ставка предназначена для возмещения ущерба, причиненного застрахованному имуществу стихийными бедствиями и другими страховыми событиями. Одной из задач статистики имущественного страхования является определение уровня тарифных ставок. Тарифная ставка определяет, сколько денег каждый из страхователей должен внести в общий страховой фонд с единицы страховой суммы. Поэтому тарифы должны быть рассчитаны так, чтобы сумма собранных взносов оказалась достаточной для выплат, предусмотренных условиями страхования. Таким образом, тарифная ставка – это цена услуги, оказываемой страховщиком населению, т.е. своеобразная цена страховой защиты. Полная тарифная ставка называется брутто-ставкой. В основе определения размеров страховых платежей лежит уровень тарифной ставки. Различают нетто-ставку и' и брутто-ставку и. Нетто-ставка (и') выражает рисковую часть тарифа для обеспечения страхового возмещения и предназначена для формирования страхового фонда (совокупности страховых платежей). Брутто-ставка (и) состоит из нетто-ставки (основной части тарифа, предназначенной для создания фонда на выплату страхового возмещения) и нагрузки к ней. Нагрузка (f) служит для покрытия накладных расходов страхования и образования резервных фондов. Сравнение этого показателя позволяет сделать выводы об изменении во времени (или пространстве) уровня устойчивости страхового дела. Чем меньше этот коэффициент, тем устойчивее финансовое состояние. Нетто-ставка вычисляется с определенной степенью вероятности по формуле:      24.3. Показатели статистики личного страхованияЛичное страхованиевыступает формой социальной защиты и укрепления материального благосостояния населения. Его объекты – жизнь, здоровье, трудоспособность граждан. Договоры личного страхования классифицируются: обязательный (в силу закона) или добровольный; долгосрочный (свыше 1 года и до 15 лет), краткосрочный (менее одного года) и страхование жизни на всю жизнь. Личное страхование состоит из двух подотраслей: страхование жизни и страхование от несчастных случаев. Наиболее распространенным считается смешанное страхование жизни с широким объемом страховой ответственности (в связи с дожитием до окончания срока страхования, в связи с потерей здоровья от несчастного случая, в связи с наступлением смерти застрахованного), страхование детей и школьников от несчастных случаев, ритуальное страхование, страхование пенсий, страхование образования. Эти виды страхования объединяются в группу страхование жизни. В России особое место в сфере страхования занимает медицинское страхование граждан, проводимое в обязательной форме и, по сути, являющееся отраслью социального страхования. Договор личного страхования– гражданско-правовая сделка, по которой страховщик обязуется посредством получения им страховых взносов, в случае наступления страхового случая, возместить в указанный срок нанесенный ущерб или произвести выплату страхового капитала, ренты или других предусмотренных выплат. Страховые суммы определяются в соответствии с компенсациями страхователя исходя из его материальных возможностей. Показатели личного страхования отличны от показателей имущественного страхования, поскольку жизнь или смерть не может быть объективно оценена. Застрахованный может лишь попытаться предотвратить те материальные трудности, с которыми сталкивается в случае смерти или инвалидности. В личном страховании не может быть объективно выраженного интереса, хотя всегда должна существовать какая-то связь между потерями, которые может понести застрахованный, и страховой суммой. Рассмотрим некоторые показатели личного страхования. Застрахованный определяется как объект, подвергающийся риску, связанному с его жизнью, физической полноценностью или здоровьем. Страховые суммы не являются стоимостью нанесенных материальных убытков или ущерба, которые не могут быть объективно выражены, а определяются в соответствии с пожеланиями страхователя исходя из его материальных возможностей. В отличие от имущественного страхования (заключаемого, как правило, на один год) некоторые виды личного страхования, в частности жизни, рассчитаны на всю жизнь. При страховании страховщик берет на себя обязательство посредством получения им страховых премий, уплачиваемых страхователем, выплатить обусловленную страховую сумму, если в течение срока действия страхования произойдет предусмотренный страховой случай в жизни застрахованного. Страховым случаем считается смерть или продолжающаяся жизнь (дожитие) застрахованного. Одной из задач статистики личного страхования является обоснование уровня ставок страховых платежей. Тарифные ставки в страховании жизни состоят из нескольких частей. Возьмем для примера смешанное страхование жизни, в котором объединяются несколько видов страхования: страхование на дожитие; страхование на случай смерти; страхование от несчастных случаев. По каждому их них создается страховой фонд, поэтому тарифная ставка в смешанном страховании состоит из трех частей, входящих в нетто-ставку, и четвертой части – нагрузки. Так как рассмотренные страховые события являются массовыми, имеют вероятностный характер и связываются с возрастом застрахованных, то при установлении тарифных ставок используется теория вероятностей и таблицы смертности и средней продолжительности предстоящей жизни, которые строятся на основе переписей населения и наблюдений страхового учреждения. Показатели таблиц смертности (табл. 24.1) построены как описание процесса дожития и вымирания некоторого поколения с фиксированной начальной численностью.  Подлежащее таблицы х – это одногодичные возрастные группы населения. Сказуемое lx – число доживающих до каждого данного возраста – показывает, сколько лиц из 100 000 одновременно родившихся доживает до 1 года, 2 лет, ..., 20, ..., 50 лет и т.д.; dx – число умирающих при переходе от возраста х к возрасту (x + 1) – показывает, сколько из доживающих до каждого данного возраста умирает, не дожив до следующего возраста. Для удобства расчетов исчисляются показатели вероятности умереть в течение определенного года жизни. Вероятность умереть в возрасте х лет, не дожив до возраста (х + 1) год, равна qx = dxIlx, т.е. частному от деления числа умирающих на число доживающих до данного возраста. Пользуясь таблицей смертности, можно определить вероятность дожить до любого интересующего нас возраста. Она обозначается символом рхи равняется (1 – qx), т.е. на протяжении определенного периода каждый человек либо доживет, либо не доживет до его окончания. Поэтому сумма вероятностей умереть и дожить равна единице, т.е. достоверна. Таблица показывает также, сколько лет в среднем предстоит прожить одному из числа родившихся или из числа достигших данного возраста. Основным в таблице смертности является показатель вероятности умереть. Особенность договоров личного страхования состоит в том, что страховые расчеты нужно осуществлять по современной стоимости, т.е. приводить ее величину к моменту заключения договора. Рассмотрим методику обоснования единовременной нетто-ставки (взноса) на дожитие. Размер единовременного взноса страхователя при страховании жизни должен соответствовать современной величине платежа страховщика, определяемого произведением вероятности дожития до определенного возраста на соответствующий дисконтный множитель, т.е.  Дисконтный множитель (вычисляемый по формулам сложных процентов) уменьшает размер страховых взносов, так как его значение всегда меньше единицы. Использование множителя в расчетах связано с тем, что свободные денежные средства, накапливаемые в страховании в форме поступающих взносов, используются государством для долгосрочного кредитования народного хозяйства, по которым банковские учреждения начисляют процентный доход. Таким образом, страховые платежи заранее понижаются с учетом процентной ставки. Чем моложе застрахованный, тем дороже обходится договор на дожитие, так как больше число доживающих до окончания срока. Чем длиннее срок, тем ниже ставки, так как больше дохода от процентов. В договоре на случай смерти взаимные платежи увязываются с вероятностью умереть в период действия договора страхования.  Для практических расчетов этих показателей разработаны специальные таблицы коммутационных чисел, в которых содержатся взятые из таблиц смертности данные о числе доживающих (умирающих) для каждого возраста, начиная от нуля и заканчивая предельным (100 лет), дисконтном множителе для каждого возраста, а также расчетные показатели (коммутационные числа). Таблицы составлены в двух видах: на дожитие и на случай смерти. Для удобства вычисления они могут быть объединены в одну. Задача 3. Используя данные табл. 24.2 определить для лица в возрасте 40 лет единовременную ставку (со 100 руб. страховой суммы) на дожитие сроком на 5 лет: а) используя дисконтный множитель по ставке 5%; б) по данным коммутационных чисел. Таблица 24.2 Извлечение из таблиц коммутационных чисел (из общей таблицы смертности, по данным переписи 1994 г.) Норма доходности 5%

Тарифная нетто-ставка по смешанному страхованию складывается из нетто-ставки на дожитие, на случай смерти и на случай утраты трудоспособности. Расчет ее производят путем суммирования названных нетто-ставок. Размер брутто-ставки в личном страховании определяется так же, как и в имущественном, – путем деления нетто-ставки на разность между единицей и нагрузкой, выраженной в долях единицы. Общую сумму страховых взносов за год получают умножением годовой брутто-ставки на страховую сумму. Контрольные вопросы1. Что такое страхование? 2. В чем заключается экономическая сущность страхования? 3. Какие понятия и термины выражают наиболее общие условия страхования? 4. Какие отрасли страхования вы знаете? 5. В чем заключается экономическое назначение имущественного страхования? 6. Что такое смешанное страхование? 7. В чем заключается экономическое содержание страхового рынка? 8. Перечислите основные показатели, характеризующие страховой рынок. 9. Как рассчитываются тарифы в имущественном страховании? 10. Каковы состав и структура тарифной ставки? 11. Как в статистике исчисляются нетто-ставки и брутто-ставки имущественного страхования? 12. Что такое личное страхование? 13. Какие виды личного страхования вы знаете? 14. В чем отличие личного страхования от имущественного? 15. Что такое смешанное страхование жизни? 16. Охарактеризуйте методику расчета единовременной нетто-ставки на дожитие. 17. Охарактеризуйте методику расчета единовременной нетто-ставки на случай смерти. 18. Охарактеризуйте методику расчета единовременных нетто-ставок на дожитие и на случай смерти на основе таблицы коммутационных чисел. 19. Как исчисляются брутто-ставки в личном страховании? 20. Как определяется общая сумма страховых взносов? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||