Статистика Гусаров 2008. Контрольные вопросы по изучаемому материалу. Для студентов и преподавателей экономических специальностей, а также для специалистов статистических, финансовобанковских, экономических органов, страховых компаний и коммерческих структур

Скачать 9.51 Mb. Скачать 9.51 Mb.

|

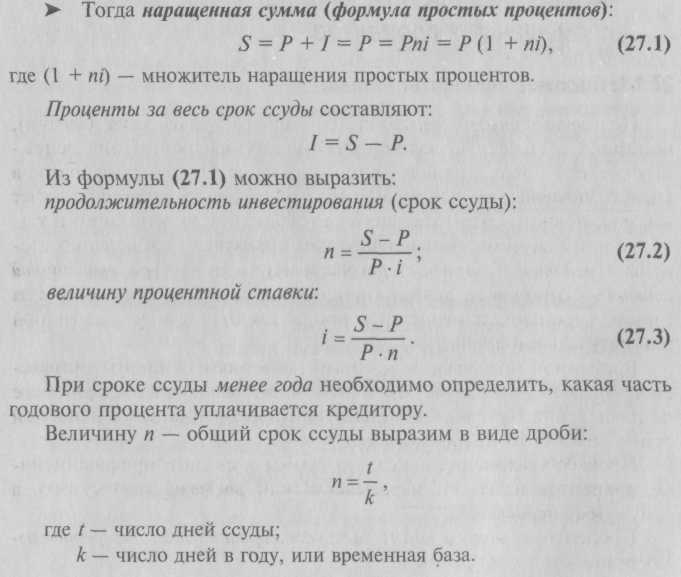

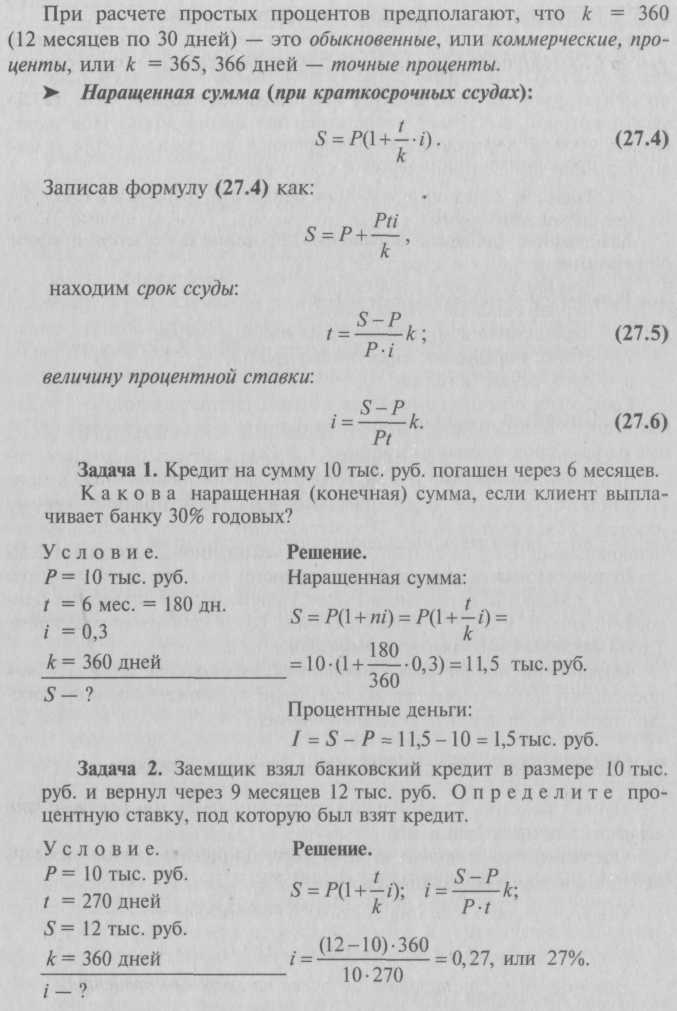

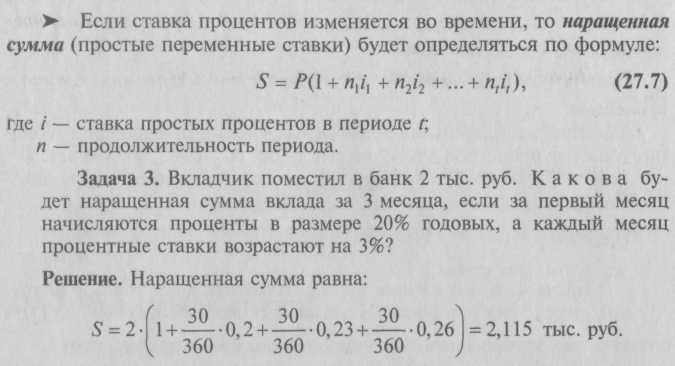

Глава 27. Финансовые вычисленияФинансовые вычисленияпредставляют собой систему специальных расчетов, связанных с нормами отчуждения в пользу определенного субъекта права дохода на процент, которое появляется в связи с предоставлением на определенный срок в долг денежных средств, а также при отсрочке платежа. Любая финансовая, кредитная или коммерческая операция включает три элемента: размер платежа (кредита), время (период сделки) и процентную ставку. Совместный их результат часто не очевиден (кроме простейших ситуаций). Необходим количественный анализ, основанный на расчетах простых и сложных процентов. 27.1. Определение наращенной суммы на основе простых, сложных и смешанных процентов27.1.1. Простые процентыПод процентными деньгами, или просто процентами (interest), понимают абсолютную величину дохода от предоставления денежных средств в долг в любой форме: выдача ссуды, продажа товара в кредит, помещение денежных средств на депозитный счет, учет векселя, покупка сберегательного сертификата или облигации и т.д. При заключении финансового или кредитного соглашения стороны (кредитор и заемщик) договариваются о размере процентной ставки– отношение дохода (процентных денег) к сумме долга за единицу времени; измеряется в процентах или в виде десятичной или натуральной дроби. Временной интервал, за который начисляют проценты, называется периодом начисления. Проценты могут выплачиваться по мере их начисления (простые проценты) или присоединяться к основной сумме долга (сложные проценты). Процесс увеличения денежной суммы в связи с присоединением процентов называют наращением, или ростом, этой суммы, а саму сумму наращенной. Процентные ставки могут быть фиксированными, дискретно изменяющимися и непрерывными. 27.1.2. Наращение по простой процентной ставкеПростые процентные вычисления применяются в финансовых обязательствах, как правило, на срок не больше года. При простых процентах расчеты производятся исходя из постоянной базы, в качестве которой выступает первоначальная сумма долга. Под наращенной суммой понимается первоначальная ее сумма вместе с начисленными на нее процентами к концу срока. Наращенная сумма определяется умножением начальной суммы на множитель наращения. Для записи формулы наращения простых процентов примем обозначения: / – проценты за весь срок ссуды; Р – первоначальная сумма долга; S– наращенная сумма, или сумма в конце срока; i – ставка наращения (десятичная дробь); n – срок ссуды (в годах). Срок ссуды обычно измеряется в годах, соответственно i – годовая ставка. Каждый год приносит проценты в сумме Pi. Начисленные за весь срок проценты составят I = Pni.    27.1.3. Сложные процентыВ средне- и долгосрочных финансово-кредитных операциях, если проценты не выплачиваются сразу после их начисления, а присоединяются к сумме долга, для наращения, как правило, применяются сложные проценты. В соответствии с этим процесс роста первоначальной суммы происходит с ускорением. Ускорение вызвано тем, что на каждом этапе во времени (раз или несколько раз в год – каждый квартал, месяц и т.д.) начисленные проценты присоединяются к сумме, которая служила базой для их определения. Такой процесс называют капитализацией процентов. Наращение по сложным процентам можно рассматривать как последовательное реинвестирование средств, вложенных под простые проценты на один период начисления. 27.1.4. Наращение по сложным процентным ставкамПусть проценты капитализируются один раз в год (годовые проценты) на протяжении nлет. Очевидно что в конце первого года проценты равны величине Р ∙ i, а наращенная сумма составит: Р + Р ∙i= Р(1 + i). К концу второго года она достигнет величины: Р(1 + i) + Р(1 + i) ∙ i = Р(1+ i)2 и т.д. В конце n-го года наращенная сумма по сложным процентам: S = P(1 + i)n. (27.8) Проценты за этот период равны / = S∙ Р = Р[(1 + i)n – 1] и увеличиваются с каждым годом. Величину (1 + i)n называют множителем наращения сложных процентов. Значения этого множителя для целых чисел nприводятся в таблицах сложных процентов для n, равных 1-50, 60, 70, 80, 90, 100 лет. Если n> 50 и является целым числом, те искомую величину находят как произведение табличных значений для n1и n2(n = n1 + n2). Например: (1 + i)62 = (1 + i)60 ∙ (1 + i)2. Задача 4. В какую сумму обратится долг, равный 10 тыс. руб., через 5 лет при росте по сложной ставке 10% годовых? Решение. Наращенная сумма по сложным процентам составит: S = P(1 + i)n= 10 ∙ (1 + 0,1)5 = 10 ∙ 1,15 = 16,105 тыс. руб. (расчет делаем с точностью до последней денежной единицы). |