Статистика Гусаров 2008. Контрольные вопросы по изучаемому материалу. Для студентов и преподавателей экономических специальностей, а также для специалистов статистических, финансовобанковских, экономических органов, страховых компаний и коммерческих структур

Скачать 9.51 Mb. Скачать 9.51 Mb.

|

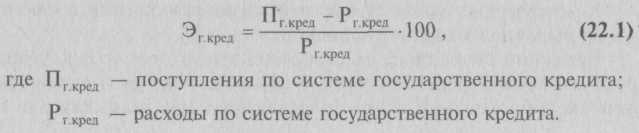

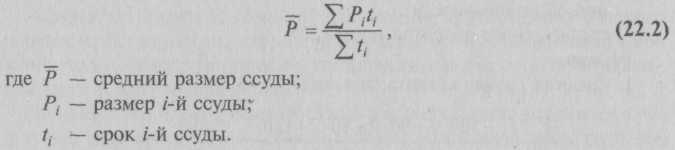

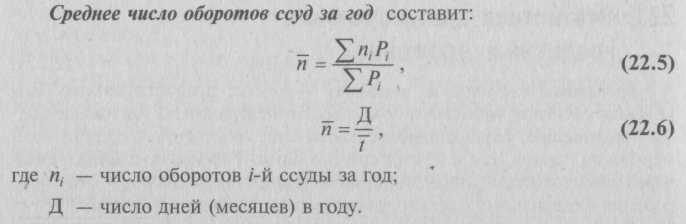

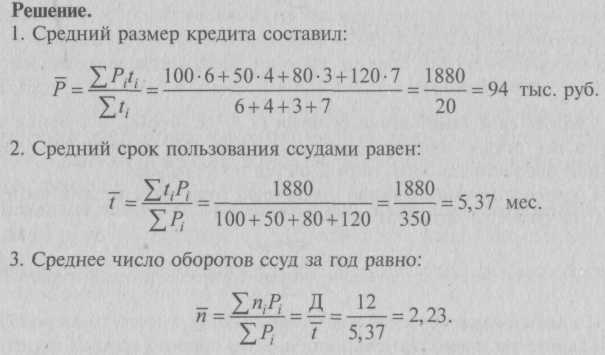

Глава 22. Статистика кредита22.1. Понятие кредитам основные показатели статистики кредитаКредит – предоставление на основе возвратности, срочности и, как правило, с выплатой процента финансовых ресурсов одним хозяйствующим субъектом другому. Статистика кредита использует различные показатели, изучающие объем, состав, структурные сдвиги, динамику, взаимосвязи и эффективность кредитных вложений. Видами кредита в РФ являются: • государственный кредит – средства, привлеченные государством в виде займов, эмиссии ценных бумаг; • банковский кредит, выдаваемый банками предприятиям и организациям; • межбанковский кредит – размещаемые банками друг у друга денежные средства в форме депозитов и на короткие сроки. По срочности различают краткосрочный (на срок до одного года), среднесрочный (от одного года до пяти лет) и долгосрочный (свыше пяти лет) кредиты. По обеспеченности кредиты могут быть обеспеченными и необеспеченными. Обеспечение кредита может быть персональным, банковским, государственным. Обеспечение предполагает наличие того или иного залога (вексели, товарные документы, ценные бумаги, недвижимость (ипотечные) и т.д.), гарантии или его страхование (перестрахование). В настоящее время в Российской Федерации функционирует двухуровневая банковская система, состоящая из Центрального банка РФ и системы коммерческих банков. ЦБ РФ осуществляет руководство единой государственной политикой в области кредита, денежного обращения, расчетов и валютных отношений. Коммерческие банки строят свои взаимоотношения с клиентами на рыночной хозрасчетной основе. Временно свободные, высвобожденные в процессе кругооборота денежные средства государства, юридических и физических лиц, на добровольной основе передаваемые посредникам для последующей капитализации и извлечения прибыли, образуют ссудный капитал. Кредит охватывает движение каждого капитала обычно лишь в денежной форме. Благодаря кредиту в хозяйстве эффективно используются средства, высвобожденные в ходе работы предприятий, в процессе выполнения государственного бюджета, а также сбережения отдельных граждан и ресурсы банков. К наиболее важным показателям отечественной статистики банковского кредита относятся: • общий размер кредитования банками отраслей экономики и населения с выделением краткосрочного и долгосрочного кредитования; • доля краткосрочных и долгосрочных кредитов в общей сумме кредитных вложений; • просроченная задолженность предприятий и хозяйственных организаций по ссудам банков; • процент за кредит и ставка рефинансирования ЦБ РФ. Общий размер кредитования банками отраслей экономики и населения определяется за вычетом погашенной суммы кредита (возврата денежных средств) банку, т.е. в виде остатка ссуд на определенный момент времени (года, квартала, месяца). Для изучения динамики кредитных вложений не только используются индексы, характеризующие изменения номинальных объемов кредитных вложений, но и определяется динамика кредитных вложений с корректировкой на размер инфляции. В аналитических целях данные об объемах кредитных ресурсов дефлятируются на индекс-дефлятор ВВП или на индекс потребительских цен (ИПЦ). Для анализа структуры кредитования следует выделить отрасли и отдельно население, получающие ссуды банков. Важное аналитическое значение имеет группировка кредитов на краткосрочные и долгосрочные. Представление об эффективности государственных кредитных операций дает показатель (Эг.кред), характеризующий процентное отношение суммы превышения поступлений над расходами по системе государственного кредита:  22.2. Статистика краткосрочных кредитных вложенийКредитные вложения в экономику – ссуды, предоставленные банковской системой экономике Российской Федерации. В настоящее время кредитование осуществляется как за счет собственных средств коммерческих банков, так и за счет средств Банка России, предоставляемых через коммерческие банки предприятиям и организациям для финансирования федеральных и межгосударственных целевых программ. Кредитные вложения представляют собой ссуды, выдаваемые банковскими учреждениями предприятиям, организациям и населению для производственного и социального развития. Потребительские кредиты населению выдаются для индивидуального жилищного строительства, строительства дач и освоения садовых участков, приобретения товаров, для неотложных и других нужд. Для характеристики кредитных отношений статистика использует показатели размера, состава, динамики кредитных вложений, изучает взаимосвязь кредитных вложений с показателями объема производства, капитальных вложений, размера товарно-материальных ценностей. Средний размер кредита (ссуды) определяется по формуле средней арифметической взвешенной (без учета числа оборотов за год):  Средний срок пользования ссудами • средней арифметической взвешенной (при этом весами являются размеры выданных ссуд): • средней гармонической взвешенной (когда вместо размеров ссуд известна продолжительность одного оборота каждой ссуды):   Задача 1. Коммерческий банк выдал предприятию четыре кредита (табл. 22.1). Таблица 22.1

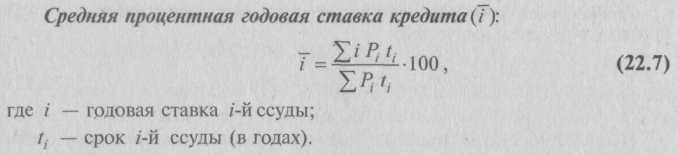

Определить: 1) средний размер кредита; 2) средний срок пользования ссудами (при условии их непрерывной оборачиваемости); 3) среднее число оборотов ссуд за год.  Наряду со средними величинами выявляется доля просроченной задолженности. За пользование кредитом взимается плата в размере процентных ставок.  Задача 2. Имеются следующие данные (табл. 22.2). Таблица 22.2

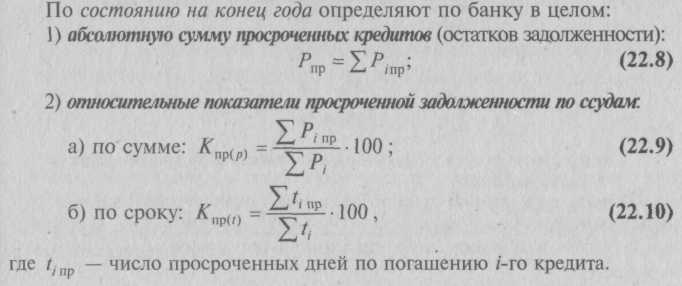

Определить среднюю процентную ставку по двум кредитам. Решение. Средняя процентная годовая ставка по двум кредитам: В качестве показателей динамики при сравнении можно использовать цепные, базисные и среднегодовые темпы роста и прироста, коэффициенты опережения и эластичности. Состав кредитных вложений изучают по целевому назначению, формам собственности, территориям, категориям заемщиков, экономическим секторам, срокам погашения, видам остатков задолженности и другим признакам. Большое внимание в статистике уделяется показателям долгосрочных ссуд: остаткам задолженности, суммам выданных ссуд, их составу и динамике. Самостоятельным объектом в статистике кредита является изучение просроченных ссуд по их объему, составу и динамике.  в) по сумме и сроку (интегральный средневзвешенный показатель просроченной задолженности): Выявление статистических закономерностей в поведении ссудной задолженности является важным средством улучшения уровня управления кредитными отношениями. Задача 3. Известны следующие данные по коммерческому банку (табл. 22.3). Таблица 22.3

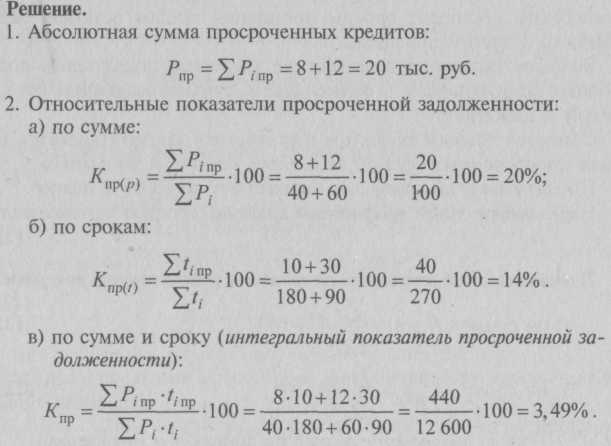

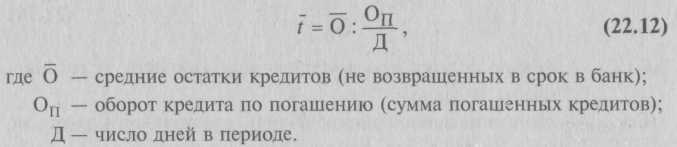

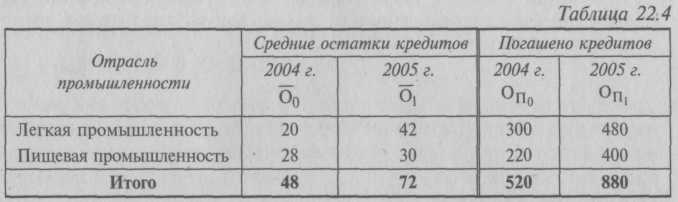

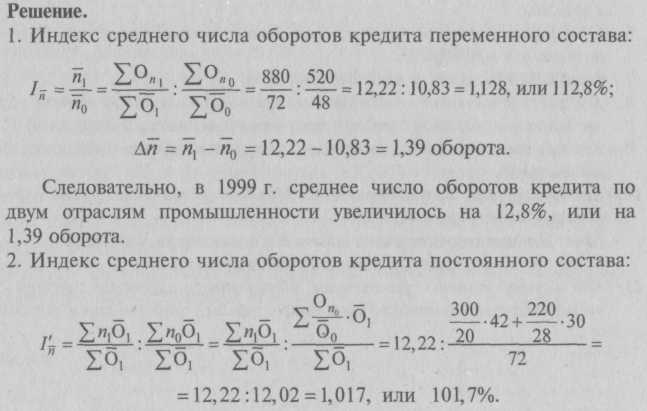

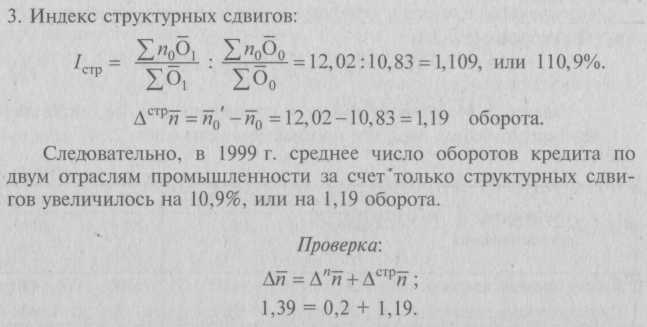

Определить по банку в целом: 1) абсолютную сумму просроченных кредитов; 2) относительные показатели просроченной задолженности: по сумме, по сроку, по сумме и сроку.  22.3. Статистический анализ оборачиваемости кредитаУровень оборачиваемости кредита определяется двумя показателями: средней длительностью пользования кредитом и количеством оборотов, совершенных кредитом за период. В формуле (22.3) не учтено влияние части ссуд, не возращенных в срок в банк. В таких случаях применяется следующий метод расчета среднего срока кредита. – Средняя длительность пользования кредитом по отраслям промышленности (с учетом невозвращенных в срок в банк ссуд) определяется по формуле:  Этот показатель характеризует среднее число дней пользования кредитом. Он является обратной величиной оборачиваемости ссуд: чем меньше продолжительность пользования кредитом, тем меньше ссуд потребуется банку для кредитования одного и того же объема производства. В связи с тем, что сведения об остатках кредита обычно показываются на дату, т.е. представляют собой моментный динамический ряд, расчет среднего остатка задолженности по ссудам (как и средние остатки просроченных кредитов) нужно выполнять по формуле средней хронологической:  – Среднее число оборотов кредита определятся путем деления оборота ссуд по погашению на средний их остаток: Экономический смысл этого показателя заключается в том, что он характеризует число оборотов, совершаемых краткосрочным кредитом за изучаемый период (прямая характеристика оборачиваемости кредита).    Абсолютные изменения среднего числа оборотов кредита за счет двух факторов составит: Задача 4. По региону имеются следующие данные о краткосрочном кредитовании отраслей промышленности (табл. 22.4), млн руб.  Определить: 1) индексы среднего числа оборотов кредита переменного состава, постоянного состава и структурных сдвигов; 2) абсолютное изменение среднего числа оборотов за счет двух факторов вместе и каждого в отдельности.  Следовательно, в 1999 г. среднее число оборотов кредита по двум отраслям промышленности за счет только изменения числа оборотов кредита в каждой отрасли промышленности увеличилось на 1,7%, или на 0,2 оборота.  Контрольные вопросы1. Раскройте сущность кредита. 2. Какие виды кредита применяются в Российской Федерации? 3. Назовите основные показатели кредита. 4. Как определяется эффективность государственных кредитных операций? 5. Назовите показатели размера, срока пользования и число оборотов кредита. 6. С помощью какого показателя определяется размер взимания платы за пользование кредитом? 7. Назовите показатели просроченных ссуд. 8. Как рассчитываются средняя длительность пользования кредитом и среднее число его оборотов с учетом невозвращенных в срок в банк ссуд? 9. Каким показателем характеризуется устойчивость задолженности заемщика? 10. Какая система взаимосвязанных индексов используется для изучения влияния отдельных факторов: а) на изменение средней длительности пользования кредитом; б) на изменение среднего числа оборотов кредита? 11. Как осуществляется разложение абсолютного изменения средней длительности пользования кредита по факторам? Что оно характеризует? | |||||||||||||||||||||||||||||||||||||||||||||||||||