Корпоративные финансы. Корпоративные финансы. Сущность, принципы организации и участники финансовых корпораций

Скачать 200.48 Kb. Скачать 200.48 Kb.

|

|

Информационное обеспечение финансового менеджмента. Информационное обеспечение финансового менеджмента представляет собой единство внутренних и внешних источников информации. Она заключается в подготовке, нахождении и использовании общеэкономической, бухгалтерской, финансовой, коммерческой, статистической и другой информации. Основным источником информации для управления финансами на предприятии являются бухгалтерская отчетность, а также обеспечение менеджмента электронными системами коммуникаций. Для крупных предприятий и организаций управление - одна из наиболее острых, а иногда и критических проблем, поэтому необходимы постоянное повышение квалификации и компьютерной грамотности финансовых менеджеров. В настоящее время система бухгалтерского учета автоматизируется. Но, несмотря на очевидные преимущества, перевод бумажных документов в электронную форму - сложная проблема. Для крупных предприятий это связано с огромным потоком документов, для мелких - с их финансовыми возможностями, наличием квалифицированных кадров и т.п. Создаются автоматизированные рабочие места (АРМ) финансовых менеджеров, которые представляют собой малые вычислительные системы, ориентированные на автоматизацию управления финансами предприятия. Основным источником финансовой информации является финансовая отчетность. Финансовая отчетность - это совокупность форм отчетности, составляющаяся на основе данных финансового учета с целью предоставления пользователям обобщенной информации о финансовом положении и деятельности предприятия, а также об изменениях в его финансовом положении за отчетный период в удобной и понятной форме этим пользователям определенных деловых решений на предприятии. Финансовая отчетность является связующим звеном между предприятием и внешней средой. Основной целью предоставления информации внешним пользователям является получении дополнительных финансовых ресурсов. Среди внешних пользователей отчетности выделяют две группы:1.пользователи, непосредственно заинтересованные в деятельности компании (собственники, поставщики, покупатели); 2.пользователи, непосредственно незаинтересованные в ней (аудиторские службы, торговые ассоциации, регистрационные государственные органы, биржи и прочие). В соответствии с различными экономическими признаками вся отчетная информация группируется в отдельные укрупненные статьи, которые в международном практике называются элементами финансовой отчетности. Основными из них являются: активы, обязательства, собственный капитал, доходы-расходы, прибыль – убыток. Все элементы отражаются в Бухгалтерском балансе (форма №1), в Отчете о прибылях и убытках (форма №2), в Отчете о движении денежных средств (форма №4).

Финансовое состояние предприятия — это движение денежных потоков, обслуживающих производство и реализацию его продукции. Анализ финансового состояния предприятия Смысл финансового анализа — в оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности. Основные задачи финансового анализа:

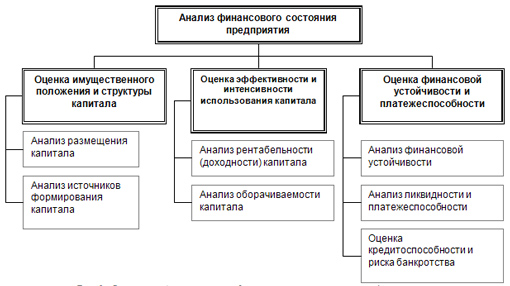

Различают внутренний и внешний финансовый анализ. Внутренний финансовый анализ осуществляется работниками предприятия. Внешний финансовый анализ (аудит) определяется интересами сторонних пользователей и проводится по публикуемым данным финансовой отчетности. Оценка финансового состояния предприятия Финансовое состояние предприятия — это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к погашению долговых обязательств и саморазвитию на фиксированный момент времени. Таким образом, финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). Устойчивое финансовое состояние является необходимым условием эффективной деятельности фирмы.Финансовое состояние предприятий (ФСП), его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, и в первую очередь — от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия. Анализ финансового состояния фирмы включает блоки представленные на рис 3. Рис. 3 Основные блоки анализа финансового состояния предприятия  Для оценки финансовой устойчивости фирмы необходимо определить, имеет ли она необходимые средства для погашения обязательств; как быстро средства, вложенные в активы, превращаются в реальные деньги; насколько эффективно используются имущество, активы, собственный и заемный капитал и т.п. Следовательно, основной целью анализа финансового состояния предприятия являются изучение и оценка обеспеченности субъектов хозяйствования экономическими ресурсами, выявление и мобилизация резервов их оптимизации и повышения эффективности использования.

Экспресс-анализ финансовой отчетности - это финансовый анализ, для которого достаточно обычных баланса и отчета о прибылях и убытках. Несмотря на кажущуюся ограниченность исходных данных, по ним можно сделать выводы о структуре баланса, финансовой устойчивости и платежеспособности компании, о наличии или отсутствии свободных денежных средств, политике управления денежными потоками и таким образом – о кредитоспособности и стадии инвестиционного цикла. Главная цель экспресс-анализа, являющегося одним из видов финансового анализа – это наглядная и простая оценка имущественного состояния и эффективности развития хозяйствующего субъекта. Экспресс-анализ финансовой отчетности является оптимальным решением для быстрой диагностики положения дел на предприятии с тем, чтобы решить, до какого уровня имеет смысл углублять анализ и какие дополнительные данные искать. Экспресс-анализ финансовой отчетности дает возможность получить за один – два дня общее представление о финансовом положении организации. Его удобство – в простоте информационной базы анализа. Две основные формы (баланс и отчет о прибылях и убытках) являются, во- первых, стандартными и, во-вторых, обязательными к заполнению для подачи в налоговую инспекцию и органы статистики. При правильном обращении с цифрами сводных финансовых отчетов и продуманной методологии экспресс-анализ финансовой отчетности может дать комплексный срез состояния предприятия, необходимый для принятия серьезных управленческих решений. Основные источники информации, экспресс-анализа финансовой отчетности – это финансовая (бухгалтерская) отчетность предприятия, баланс и отчет о финансовых результатах. Экспресс-анализ бухгалтерской (финансовой) отчетности предприятия предполагает следующие этапы: 1 этап. Анализ имущественного положения. 2 этап. Анализ финансовых результатов. 3 этап. Анализ финансового состояния.

Показатели финансовой устойчивости анализируются с помощью их коэффициентов. Рассмотрим самые распространённые из них. Коэффициент автономии Его также называют коэффициентом финансовой независимости. С его помощью удаётся увидеть, какую занимают долю собственные средства компании в структуре всего доступного капитала. Он считается базовым, который помогает установить, какой объём собственного капитала имеется в активах предприятия. Для того чтобы узнать значение коэффициента автономии, нужно использовать следующую формулу: Ка = Кс / А, где: Ка - коэффициент автономии; Кс - собственный капитал (строка баланса №1300); А - активы компании (строка баланса №1600). Установлено, что нормальным этот коэффициент устойчивости будет в том случае, когда его значение находится в промежутке 0,5-0,7. Это означает, что собственный капитал должен составлять 50-70% от всей суммы активов. В таком случае коэффициент устойчивости будет показывать на то, что предприятие имеет сравнительно хороший уровень финансовой независимости. Коэффициент финансовой зависимости Он помогает установить долю заёмных средств в общем объёме пассивов компании. Такой коэффициент устойчивости используют для того, чтобы понять уровень зависимости от заёмного капитала, который используется в качестве финансового источника для осуществления хозяйственной деятельности. Его рассчитывают следующим путём: Кфз = О / П, где: Кфз - коэффициент финансовой зависимости О - общие обязательства компании (строки баланса № 1400, 1500, 1530, за вычетом задолженности перед учредителями, строка баланса №1540); П - пассивы (строка баланса №1700). Причём «О» должны включать: долг перед владельцами, долгосрочные и краткосрочные обязательства, доходы следующих периодов, а также резервы на будущие расходы. Нормальным значение данного коэффициента окажется тогда, когда он будет колебаться в промежутке 0,5-0,8. Это означает, что уровень обязательств не должен превышать 50-80% от общего уровня пассивов компании. Коэффициент, показывающий отношение заёмного капитала к собственным средствам Для того чтобы получить обобщённую информацию об уровне заёмных средств в собственном капитале, используют этот коэффициент устойчивости. Он помогает понять, какое количество привлечённого капитала приходится на единицу собственных ресурсов. Рассчитать такой коэффициент устойчивости можно следующим образом: Кзс = Кз / Кс, где: Кзс - коэффициент, показывающий отношение заёмного капитала к собственным средствам; Кз - заёмный капитал (строки баланса №1500, 1400). Обычно значения этого коэффициента сравнивают в динамике. Предельно нормальным значением является 0,7. Всё, что выше говорит о том, что финансовая устойчивость предприятия не является надёжной, так как существует риск невыполнения своих обязательств перед кредиторами по заёмному капиталу. Коэффициент манёвренности собственного оборотного капитала Если нужно узнать часть оборотных средств, которые являются собственным капиталом, то используется этот коэффициент устойчивости. Его можно рассчитать следующим образом: Км = Осс / Кс, где: Км - коэффициент манёвренности собственного оборотного капитала; Осс - собственные оборотные средства предприятия (от строки баланса №1300 нужно вычесть стр. №1100). Анализировать манёвренность лучше всего в динамике. Естественно, что этот коэффициент зависит от размера заёмного капитала. Если значение находится в пределах 0,2-0,5, то манёвренность считается нормальной. Отклонения от нормы могут свидетельствовать о слишком большом уровне заёмных средств либо резкое увеличение суммы собственного капитала. Коэффициент, показывающий отношение иммобилизованных средств и мобильных активов Используя этот коэффициент финансовой устойчивости, можно проанализировать структура капитала. Он показывает, какое количество оборотных средств приходится на внеоборотные активы. Для расчёта следует использовать следующую формулу: Км/и = Ао / Ано, где: Км/и - коэффициент, показывающий отношение иммобилизованных средств и мобильных активов; Ао - оборотные активы (строка баланса №1200); Авно - внеоборотные активы (строка баланса №1100). Так как нормативных значений данный показатель не имеет, принято проводить его анализ в динамике. Если с течением времени показатель уменьшился, то это означает, что общая сумма внеоборотных активов увеличилась, и наоборот. Коэффициент обеспеченности оборотного капитала собственными средствами Такой коэффициент финансовой устойчивости наглядно показывает, какое количество оборотных средств может покрыть собственный капитал. Для проведения расчётов стоит использовать следующую формулу: Косз = (Кс - Авно) / Ао, где: Косз - Коэффициент обеспеченности оборотного капитала собственными средствами. Если значение этого коэффициента больше 0,1, то считается, что компания обеспечена собственными средствами на должном уровне. Если же показатель меньше, то стоит задуматься о снижении количества привлеченных заёмных средств в общей структуре оборотного капитала. Ведь в противном случае повышается риск банкротства предприятия с наличием непогашенных долговых обязательств перед кредиторами.

Коэффициенты ликвидности: виды, порядок расчета и оптимальные значения Коэффициент абсолютной ликвидности отражает способность фирмы погашать самые срочные обязательства и определяется так: Коэф абс ликв = (Деньги на банковском счете и кассе + Краткосрочные финансовые вложения)/краткосрочные пассивы Оптимальное значение коэффициента находится в интервале 0,7-0,8 (по российским нормам), в идеале должно быть 1 и более (по международным стандартам). Коэффициент текущей ликвидности = Сумма всех оборотных активов/краткосрочные пассивы Показывает, насколько краткосрочные обязательства покрываются оборотным капиталом, поэтому его называют еще и коэффициентом покрытия. Общепринятое нормальное значение - больше 2. Это интерпретируется так: чтобы обеспечить минимальную гарантию инвестиций, оборотные активы должны как минимум дважды перекрывать срочные обязательства. Коэффициент критической ликвидности ККЛ = (Денежные средства + краткосрочные финансовые вложения + Дебиторка)/Краткосрочные обязательства Показатель отражает долю текущих обязательств, которую предприятие в силах погасить за счет имеющихся и ожидаемых денежных средств, а также характеризует успешность работы с дебиторами, его норма находится между 0,8 и 1,0. Платежеспособность фирмы Платежеспособность позволяет оценить, может ли предприятие вовремя расплачиваться по краткосрочным и долгосрочным обязательствам и служит одним из главных индикаторов финансовой устойчивости. При его анализе рассчитываются финансовые коэффициенты ликвидности. Их нормативные значения являются обязательным, но неполным условием платежеспособности. Фирма должна иметь на расчетном счете запас средств для поддержания платежеспособности на необходимом уровне. Иначе, чтобы своевременно выполнять обязательства, ей придется оформлять краткосрочный кредит, что отрицательно скажется на рентабельности (проценты за кредит) и ослабит финансовое состояние фирмы (увеличатся пассивы, коэффициенты ликвидности ухудшатся). Общая платежеспособность означает время погашения обязательств и определяется так: К об. Пл = Заемный Капитал/Среднемесячная валовая выручка Другой вариант расчета - способность покрывать краткосрочные и долгосрочные обязательства всеми активами в балансе: К об. Пл = Активы/Обязательства Оптимальным значением считается 2. * Долгосрочная платежеспособность характеризует возможность предприятия расплатиться по долгосрочным займам собственными средствами и рассчитывается по следующей формуле: Кдолг пл = Долгосрочные обязательства/Собственный капитал Когда коэффициент больше 1, значит такой перспективы нет, что повышает риски инвесторов. Оптимальное значение - 1 и меньше. Тенденция к уменьшению показателя служит позитивным сигналом, потому что гарантирует возврат долгосрочных кредитов.

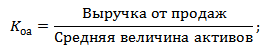

Коэффициент оборачиваемости активов (аналог: коэффициент оборачиваемости совокупного капитала) – показатель характеризующий скорость и эффективность управления активами предприятия. Показатель представляет собой отношение выручки от продажи продукции к среднегодовом размеру активов. Формула расчета имеет следующий вид:  Для данного коэффициента нет общепринятого рекомендуемого нормативного значения. Данный показатель необходимо анализировать в динамике. Рост показателя, как правило, обусловлен за счет увеличение доли выручки создаваемой активами предприятия. В таблице ниже показан анализ тенденции изменения оборачиваемости активов.

Значение данного показателя сильно зависит от вида деятельности предприятия. Так в отраслях с высоким уровнем фондоемкости, т.е. предприятий с наличием большого объема основных производственных фондов, значение коэффициента будет ниже, чем для предприятий торговых отраслей. |