Микроэкономика. Курс лекций. Часть 1. Курс лекций Белгород 2009 удк 330. 101. 8 Ббк 65. 01 Э 59

Скачать 3.33 Mb. Скачать 3.33 Mb.

|

|

Главной целью всякой антимонопольной политики является пресечение монополистических злоупотреблений. К таким злоупотреблениям можно отнести: подделку продукции конкурентов, нарушение патентов, копирование товарных и фирменных знаков, обман потребителей, снижение цен (демпинг) для подрыва позиций конкурентов, применение фальшивой рекламы продовольственных товаров, лекарств и косметических средств. Как мы уже знаем, существуют рынки, на которых конкуренция нежелательна или даже невозможна. Если производство сопровождается существенной экономией от масштаба, то более эффективно в данном случае иметь единственного производителя, чем целую отрасль, состоящую из множества фирм. В условиях такой естественной монополии конкуренция, как правило, нежелательна, поскольку наличие более чем одного продавца приводило бы к росту издержек. Конкуренция здесь и невозможна в силу того, что крупные фирмы вытеснят мелкие из-за наличия преимущества у крупных фирм в области издержек. Здесь возникает вопрос: если отрасль остается в руках монополиста, как мы можем быть уверены, что потребители получат выгоды, связанные с наличием экономии от масштаба? Если запретить монополию, то мы получим продукцию, выпускаемую конкурентными фирмами с высоким уровнем издержек, а значит, и с высокими ценами. Монополия же установит очень высокие цены. Выход заключается во вмешательстве государства, которое может осуществляться двояко: - заставить монопольного производителя производить продукцию в нужном объеме и не допустить монопольного повышения цен; - ввести государственную собственность на объекты монополизации. Кроме того, в последнее время возникла дискуссия относительно того, какую фирму можно считать естественной монополией. В России к естественным монополиям относят предоставление услуг по транспортировке нефти и газа по трубопроводному транспорту; предоставление услуг по производству и передаче электроэнергии; железнодорожные перевозки; предоставление услуг транспортными терминалами, портами, аэропортами; предоставление услуг электрической и почтовой связи; водопроводное и канализационное хозяйство; предоставление услуг по электро-, тепло- и газоснабжению. Появились противники естественных монополий, которые считают, что в связи с изменениями в технике и технологии исчезает главный критерий естественной монополии – эффект масштаба производства, требующий значительных капиталовложений. Поэтому нецелесообразно иметь лишь одну телефонную компанию или электрокомпанию. Сторонники естественных монополий полагают, что сохранение естественных монополий отвечает стратегическим интересам государства и позволяет держать под контролем жизненно важные и оборонозначимые отрасли, в первую очередь, энергетику, связь, коммуникации, транспорт. Естественные монополии унифицируют железнодорожную колею, вагоны, напряжение в сети электропередач и т.д., что также значимо на страны. Для естественных монополий государство, как правило, прибегает к ценовому регулировании. Оно устанавливает либо цену на уровне предельных издержек, ввод при этом субсидии и компенсации для фирмы производителя, либо устанавливает цену на уровне средних издержек фирмы-монополиста, так как она при этом ниже нерегулируемой цены, устанавливаемой самой монополией. В каких же случаях государство прибегает к антимонопольной политике по отношению к искусственным монополиям? Основанием для приведения в действие антимонопольной политики является наличие любого из двух основных признаков монополизации рынка, а именно: 1) концентрация очень большой доли рынка в руках одной фирмы; 2) переплетения ведущей фирмы с конкурентами. Обычно рынок считается безопасным с точки зрения монополизации, когда IHH < 1000 (в США – при IHH < 1400). По приведенной выше формуле легко подсчитать, что это условие выполняется, если доля крупнейшей из фирм меньше 31%, двух крупнейших – 44%, трех – 54%. Переплетение ведущей фирмы с конкурентами чаще всего реализуется в трех формах: создании картеля, системе участий, личной унии. О картелях уже было сказано и подробнее будет рассмотрено в следующей лекции при анализе иных форм несовершенной конкуренции. Система участий проявляется в том, что ведущая фирма владеет частью капитала фирм-конкурентов. Или в том, что все основные конкуренты перекрестно владеют частями капитала друг друга. Являясь фактически совладельцами единого капитала, подобные фирмы выступают на рынке как одно предприятие. Личная уния состоит в том, что одни и те же лица управляют разными компаниями-конкурентами. Например, генеральный директор фирмы А может входить в совет директоров компании Б, а глава последней в свою очередь заседать в директорате компании А. Очевидно, что действия обеих фирм в этом случае будут осуществлением совместно принятых решений. Все формы переплетения фирм-конкурентов фактически имеют характер сговора, когда внешне соперничающие друг с другом компании в действительности действуют заодно, как правило, нанося этим ущерб потребителю. Именно они запрещены законами большинства развитых рыночных стран и России. Причем, за ряд нарушений, связанных с созданием картелей, во многих странах предусмотрена даже уголовная ответственность. Регулирование деятельности монополий осуществляется различными методами. Прежде всего, государство использует антимонопольное законодательство.

Первый антимонопольный закон был принят в Канаде в 1889 г. Однако наиболее сурово к деятельности монополий отнеслись в США. Первым антимонопольным законодательным актом стал закон Шермана21, принятый в 1890 г., который получил широкую популярность как «хартия экономической свободы». Он был направлен в основном против монополизации торговли и коммерческой деятельности. Он запрещал любые формы контрактов (объединения, сговор и т.п.), направленные на ограничение свободы торговли, а также объявлял вне закона «недобросовестные приемы» устранения конкурентов, рассматривая их как уголовное преступление. В качестве мер наказания предусматривались штрафы, возмещение убытков, тюремное заключение и даже расформирование виновной фирмы. Закон Шермана был направлен на борьбу с уже существующими монополиями. Закон Шермана впоследствии дополнялся (в 1914, 1939, 1950 гг.), он распространялся на новые виды деятельности и новые формы соглашений и объединений. В 1914 г. в США были приняты закон Клейтоиа и закон о Федеральной торговой комиссии (ФТК). В соответствии с законом Клейтона особое внимание уделялось финансовым аспектам взаимодействия монополистов, а также монопольной власти как таковой. Закон Клейтона запретил соглашения об ограничении круга контрагентов, покупку или поглощение фирм, если это могло уничтожить конкуренцию, создание холдинговых компаний и другие соглашения. Запрещались горизонтальные слияния (объединения фирм одной отрасли). В 1938 г. был принят закон Уиллера-Ли, направленный на защиту прав потребителей (против ложной рекламы и искаженной информации). Принятый в 1950 г. закон Келлера-Кефаувера, обращал внимание на взаимодействие монополистов в сфере материальных активов. Этот закон дополнил закон Клейтона запретом на слияния путем приобретения активов. Запрещались не только горизонтальные слияния, но и вертикальные (объединение компаний – последовательных участниц одного производственного процесса). В 80-е гг. американской правительство приняло инструктивные документы, которые установили нормативы отраслевой концентрации с использованием индекса Герфиндаля-Гиршмана (IHH). Если этот индекс не превышал 1000, то рынок признавался слабоконцентрированным, емли превышал 1800 – высококонцентрированным. В целом, антимонопольное законодательство США носило и носит антитрестовский характер, запрещая горизонтальную (внутриотраслевую) концентрацию. Антитрестовские законы США оказали большое влияние на развитие антимонопольного законодательства других стран, в том числе и современной России. В Западной Европе (Бельгия – 1935 г.; Нидерланды – 1935 г.; Дания – 1937 г.) были попытки законодательного контроля картельных соглашений. Здесь картели рассматривались как средство борьбы с «излишней конкуренцией», но законы были направлены на то, чтобы не допустить злоупотребление этой формой монополии. В Римском договоре, положившем начало Общему рынку, в статьях 85 и 86 также было установлено запрещение монопольных соглашений. В целом, европейское законодательство считается более мягким с точки зрения объектов и мер наказания, направленным преимущественно на не допущение и устранение картельных соглашений, поэтому, в отличие от американского, его называют антикартельным. В России в силу исторических особенностей развития страны (наличием государственной, нерыночной, административной монополии практически во всех отраслях и сферах деятельности) антимонопольное законодательство появилось на 100 лет позже – в 1991 г. в связи с принятием закона «О конкуренции и ограничении монополистической деятельности на товарных рынках». К настоящему времени существует пакет законов, касающихся естественных монополий, монополий в финансово сфере, деятельности финансово-промышленных групп, защиты прав потребителей, рекламы и другие, созданы антимонопольные органы. Российское законодательство имеет и антитрестовскую, и антикартельную направленность. Оно направлено против доминирования какого-то хозяйствующего субъекта или субъектов на рынке и злоупотребления ими в силу своего положения. Российское законодательство определяет, что доминирующее положение - исключительное положение хозяйствующего субъекта или нескольких хозяйствующих субъектов на рынке товара, не имеющего заменителя, либо взаимозаменяемых товаров, дающее ему (им) возможность оказывать решающее влияние на общие условия обращения товара на соответствующем товарном рынке, или затруднять доступ на рынок другим хозяйствующим субъектам. Доминирующим признается положение хозяйствующего субъекта, доля которого на рынке определенного товара составляет 65 процентов и более. Не признается доминирующим положение хозяйствующего субъекта, доля которого на рынке определенного товара не превышает 35 процентов. Под злоупотреблением хозяйствующим субъектом доминирующим положением на рынке признается: - изъятие товаров из обращения, целью или результатом которого является создание или поддержание дефицита на рынке либо повышение цен; - навязывание контрагенту условий договора, не выгодных для него или не относящихся к предмету договора (необоснованные требования передачи финансовых средств, иного имущества, имущественных прав, рабочей силы контрагента, согласие заключить договор лишь при условии внесения в него положений, касающихся товаров, в которых контрагент не заинтересован, и других); - создание условий доступа на товарный рынок, обмена, потребления, приобретения, производства, реализации товара, которые ставят один или несколько хозяйствующих субъектов в неравное положение по сравнению с другим или другими хозяйствующими субъектами (дискриминационные условия); - создание препятствий доступу на рынок (выходу с рынка) другим хозяйствующим субъектам; - нарушение установленного нормативными актами порядка ценообразования; - установление, поддержание монопольно высоких (низких) цен; - сокращение или прекращение производства товаров, на которые имеются спрос или заказы потребителей, при наличии безубыточной возможности их производства; - необоснованный отказ от заключения договора с отдельными покупателями (заказчиками) при наличии возможности производства или поставки соответствующего товара. Воздействие на монополию с помощью законодательных мер предполагает: - запрет монополии в какой-либо отрасли хозяйства; - роспуск существующих монополистических объединений; - принудительное разделение коммерческой организации или некоммерческой организации либо выделение из их состава одной или нескольких организаций; - запрет соглашений о ценах и о разделе рынков; - определение набора предоставляемых услуг; - разрешение на слияние и присоединение коммерческих организаций, суммарная балансовая стоимость активов которых по последнему балансу превышает 30 миллионов установленных федеральным законом минимальных размеров оплаты труда, антимонопольным органом; - перечисление в федеральный бюджет дохода, полученного в результате нарушения антимонопольного законодательства. Экономическое воздействие осуществляется посредством: - косвенного регулирования (налогообложение продукции и сверхприбыли); - прямого регулирования (установление потолков цен, предела нормы прибыли); - поощрения выпуска товаров-субститутов; - увеличения импорта. Как уже не раз подчеркивалось, несовершенная конкуренция представлена большим разнообразием рыночных структур. Чистая монополия – одна из них, характеризующая крайнее состояние отрасли, когда на рынке присутствует лишь одно предприятие. Однако, как уже стало понятно, дело не столько в количестве производителей, сколько в наличии у них рыночной власти, позволяющей доминировать на рынке и влиять на цену продукции. Поэтому антимонопольная политика направлена против рыночного доминирования, которое можно считать монопольным не столько в теоретическом плане, сколько в реальном воплощении. Это означает, что наличие двух или нескольких предприятий, характеризующих уже другую модель рынка, тем не менее, может отражать доминирующий характер поведения хозяйствующих субъектов. Далее, в следующей лекции, вы ознакомитесь с другими видами несовершенной конкуренции и поймете, почему антимонопольная политика, в том числе и антимонопольное законодательство, включают и иные модели рынка в орбиту своих интересов. Лекция 11. РЫНОЧНЫЕ СТРУКТУРЫ ОЛИГОПОЛИИ И МОНОПОЛИСТИЧЕСКОЙ КОНКУРЕНЦИИ Совершенная конкуренция и чистая монополия – крайние полюсы спектра рыночных структур и как крайности встречаются относительно редко. Гораздо чаще отрасли представлены олигополией и монополистической конкуренцией. Этим моделям рынка и посвящена данная лекция. Основные вопросы лекции:

11.1. Общая характеристика олигополии Олигополия представляет одну из форм несовершенной конкуренции. Термин «олигополия» был введен в научный оборот английским экономистом Эдвардом Чемберлином. Термин «олигополия» греческого происхождения (oligos – несколько, poleo – продаю, торгую).

Отличительными признаками олигополии являются следующие: В отрасли доминирует несколько очень крупных фирм (обычно от двух до пяти). Для разных отраслей производства число фирм в отрасли может различаться. Однако в теории монополии принято: если 2-3 фирмы господствуют на рынке это "жесткая" олигополия, если 6-7 фирм занимают 70-80% рынка - это "расплывчатая" олигополия. Например, в автомобильной промышленности США доминируют три фирмы – «Форд», «Дженерал моторс» и «Крайслер». В России отчетливо олигополистический характер носят сырьевые отрасли, черная и цветная металлургия, производство удобрений, аэрокосмическая промышленность, производство холодильников, пылесосов, стиральных машин, электрических лампочек, телефонных аппаратов. Следует отметить два существенных момента, отражающих концентрацию продукции отдельных фирм на рынке. Первый связан с тем, что статистика учитывает лишь национальных производителей, и не учитывает импортную продукцию. Например, в России, автомобильный рынок представлен не только продукцией отечественного производства. В США каждый четвертый автомобиль – иностранного производства. Это относится к бытовой технике и многим другим видам продукции, где отечественные производители – олигополисты. Второй момент противоположного плана – статистика оценивая концентрацию на общенациональном уровне, не учитывает ситуации на уровне отдельных регионов и городов, а это очень важно с точки зрения доступности товаров и наличия их выбора. Часто на рынке присутствует продукция двух-трех местных компаний, хотя в стране их множество (особенно это касается продовольственных товаров, строительных материалов и др.). Поэтому важна и региональная оценка товарного рынка (напомним, что показатели монопольной власти – коэффициенты концентрации и Герфиндаля-Гиршмана – позволяют сделать такую оценку).

Всеобщая взаимозависимость проявляется и в условиях обострения конкурентной борьбы, и в условиях, когда достигается договоренность с другими олигополистами и возникает тенденция превращения отрасли в чисто монопольную.

Олигополистические фирмы должны одновременно принимать целый ряд решений, в частности: сколько продукта производить, какую установить цену, в каких масштабах осуществлять рекламу, вводить ли и когда именно новый продукт на рынок и т. д. Все это делает процесс принятия управленческих решений очень трудным. В экономической теории на сегодняшний день существует достаточно большое количество моделей, объясняющих олигополию. В зависимости от ситуации фирмы могут избрать разные конкурентные стратегии. Поэтому фирмы одной отрасли могут взаимодействовать и как монополисты, и как конкурентные фирмы.

Возможны две основные формы поведения фирм в условиях олигополистических структур: некорпоративное поведение и корпоративное.

Для упрощения рассмотрим отрасль, в которой существуют только два продавца – дуополию (от лат. дуо – два, полио – продаю). Дуополия – это частный простейший случай олигополии. Допустим, что каждая из фирм – А и Б – производит по половине продукции отрасли, общая величина которой 400 тыс. ед., средние издержки постоянны и равны 25 тыс. руб. Допустим также, что первоначальные цены равны и составляют 50 тыс. руб. Если фирмы считают, что снижение цен поможет им вытеснить конкурента с рынка, то между ними начинается ценовая война.

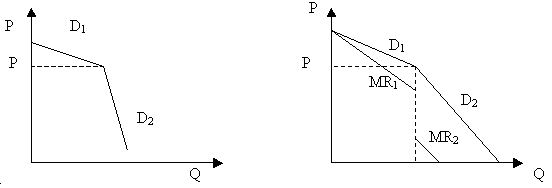

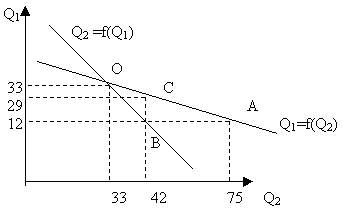

Вместе с тем, снижение цен имеет свои пределы. Она будет продолжаться до тех пор, пока цена не достигнет уровня предельных издержек. А так как средние издержки постоянны, то P = MC = AC. Поэтому при равенстве предельных и средних издержек установится равновесная цена, потому что ни одна из фирм не сможет снизить цену ниже, не понеся убытки. Цена фактически станет такой же, как в условиях совершенной конкуренции, а экономическая прибыль в результате войны станет равной нулю. От ценовой войны выигрывают потребители, а производители проигрывают. В рассмотренном примере ни один из производителей не выиграет. Это объясняет, почему ценовые войны очень редки, чаще олигополисты ведут себя кооперативно, договариваясь о ценах и объемах выпуска. Модель сговора. Немногочисленность основных участников олигополистического рынка благоприятствует заключению между ними соглашения. Несколько фирм-олигополистов могут напрямую договориться о совместной стратегии и тактике, установить выгодные каждому партнеру цены и поделить рынок между собой, определив оптимальный размер отраслевого предложения и долю каждого участника в отраслевом производстве. Главная идея подобного сговора состоит в установлении объема производства и цен на таком уровне, который обеспечивает максимальную прибыль для всей группы договаривающихся компаний (монопольную прибыль). Напомним, что группа фирм, осуществляющих раздел отраслевого рынка и совместно принимающих решения о ценах и объемах производства, называется картелем. Временем расцвета картелей был период с конца Х1Х до конца 30-х годов ХХ столетия, когда они имели легальную форму и были широко распространены. В царской России картели в те времена были запрещены, однако русские олигополисты нашли обходной путь. Они создали синдикаты. Вспомните из предыдущее лекции особенности синдиката как формы монополистического объединения. Формально между олигополистами не было никаких соглашений, а значит, нельзя было и применить антикартельное законодательство. Все члены синдиката владели одним дочерним обществом – конторой. Контора не занималась производством продукции, а только торговала ею. Между каждым участником синдиката и конторой подписывались двусторонние соглашения, согласно которым участник синдиката уполномочивал контору быть единственным продавцом своей продукции. Контора фактически превращала синдикат в монополию. В современных условиях сговор по поводу цен и определения квот производства законодательно запрещен в большинстве стран антимонопольными актами. Однако соблазн установить монопольные цены настолько велик, что фирмы не останавливаются перед нарушением закона. Периодически происходят скандальные разоблачения. Так, например, широко известен сговор производителей электрооборудования в США в 50-е г.г. Двенадцать человек из пяти компаний тайно собрались и договорились о ценах и разделе рынка, о контрактах, прибылях. Их схема предполагала, что при участии в конкурсах на получение контракта будет соблюдаться очередность: фирмы по очереди будут предлагать наилучшие условия и становиться победителями конкурса. В результате разоблачения сговора его участники были приговорены к тюремному заключению. Из недавней истории России (90-х гг. ХХ века) известен случай картельного соглашения крупнейших сахаропроизводителей, поделивших рынки сбыта и поднявших значительно цены. Если на национальном уровне монопольное регулирование цен нелегально, то подобные ограничения не действуют в международной практике. Наиболее хрестоматиен пример международного нефтяного картеля ОПЕК – организации стран экспортеров нефти. За последние 30 лет ОПЕК неоднократно резко ограничивала поставки нефти на мировой рынок и взвинчивала цены на нефть и нефтепродукты. В настоящее время, в период мирового финансового кризиса ОПЕК регулирует мировые цены нефть, вводя квоты на добычу нефти. Чтобы картельное соглашение работало, необходим ряд условий. Во-первых, спрос на продукт картеля должен быть неэластичным по цене, а у самого продукта не должно быть близких заменителей. Нефть как нельзя лучше отвечает этим требованиям. Во-вторых, все участники картеля обязаны соблюдать установленные правила игры. Это условие часто бывает нарушено, поскольку очень велик потенциальный выигрыш от превышения установленной квоты производства и увеличения объема продаж по завышенной цене, определенной картелем. Фирма-отступник получает повышенную прибыль, но рискует серьезно испортить отношения с партнерами. В целом, в мире, картели оказали резко отрицательное воздействие на рыночную экономику. Поэтому законодательство всех стран контролирует экономику и не допускает их появления. Так, перед первой мировой войной в России из-за умышленного сдерживания синдикатами объемов производства ощущался товарный голод. Практиковали картели и сознательное ухудшение качества продукции. Например, международный электротехнический картель «Феб» в 30-е годы продавал лампочки со сроком службы одна тысяча часов, хотя уже существовала технология, позволявшая довести срок службы лампочек до трех тысяч часов. В современной России картели официально не существуют в силу юридического запрета. Однако практика разовых ценовых сговоров широко распространена. Например, можно вспомнить, как на потребительском рынке возникает дефицит бензина, а затем он появляется у всех продавцов с завышенной ценой. В современных условиях значение ценовой конкуренции заметно упало. Это обстоятельство, а также ужесточение антимонопольного законодательства, привели к снижению значения картеля в его классической форме. Современные картели, если таковые создаются, касаются не цен и квот, а условий совместного использования дорогостоящего оборудования, совместного осуществления дорогостоящих инвестиционных проектов (см. консорциумы в лекции 10). Картели, будучи запрещенными, все больше принимают форму тайного соглашения. Модели тайного сговора. Выдающиеся современные экономисты Дж. Гэлбрейт и П. Самуэльсон в своих работах неоднократно подчеркивали, что сегодня ведущим фирмам нет необходимости заключать открытые договоры. Они настолько хорошо знают состояние дел, потенциальные возможности, цели и интересы друг друга, что могут, не встречаясь, не переговариваясь по телефону и даже не перемигиваясь, молчаливо выработать некоторую стратегию, в равной степени выгодную всем. Форм подобного скрытого сговора может быть достаточно много. Остановимся на наиболее значимых. Одна из форм тайного сговора – это модель лидерства в ценах. Данная модель описывает ситуацию, при которой в отрасли существует большое количество фирм, но при этом только одна крупная фирма играет роль явного лидера. Лидер определяет ценовую политику, которой следуют все остальные. Лидер, как правило, устанавливает цены, которые отвечают интересам даже «замыкающей» фирмы, наиболее слабой на рынке и с наиболее высокими издержками. При этом фирма-лидер снимает «сливки» в виде монопольно высокой прибыли. В ряде случаев лидер может вытеснить мелкие предприятия с рынка. Лидер значительно понижает цену, мелкие фирмы не выдерживают конкуренции и уходят с рынка. После этого фирма-лидер поднимает цены до выгодного ей уровня и занимает освободившуюся рыночную нишу. Если ряд фирм в отрасли претендуют на роль лидера, они могут выполнять ее поочередно. Если фирма-лидер неверно определяет рыночную конъюнктуру и ее действия наносят урон другим членам олигополии, роль лидера переходит к другой фирме. К моделям тайного сговора относят поведение олигополистических фирм, которое описывается с помощью правил большого пальца. Когда отсутствует явный лидер, фирмы могут следовать при ценообразовании каким-либо общепринятым правилам. Такие правила игры в силу их простоты, общеизвестности и доступности называются правилами большого пальца. Разновидностями данной модели являются: 1) Ценообразование на основе средних издержек производства. Данная практика предполагает увеличение средних издержек на некоторый процент (например, 10%), который и будет регулировать рамки прибыли. Таким образом, цена продукта будет определяться по формуле: средние издержки плюс надбавка на прибыль. 2) Ступенчатое изменение цен, когда в роли ступенек действуют традиционные ценовые величины. Ступенчатое изменение цены характерно для распродаж, когда все продавцы снижают цену одинаково, с одного традиционного уровня до другого, например, с 49,95 до 39,95. Во многих случаях на олигополистическом рынке сговор отсутствует. Рассмотрим основные модели такого типа. Модель блокирующего ценообразования. При помощи данной модели описывается ценообразование, ограничивающее проникновение в отрасль новых фирм. Особенность олигополистического взаимодействия состоит в том, что фирмы стремятся сохранить сложившееся в отрасли положение, всячески противодействуя его нарушению, так как именно имеющееся в отрасли равновесие обеспечивает им наиболее благоприятные условия для зарабатывания прибыли. Если барьеры проникновения в отрасль низки, то действующие в отрасли фирмы могут искусственно поднять их путем снижения рыночной цены. К примеру, на рис.11.1 показано, как реализуя кооперативную стратегию, фирмы отрасли могли бы получать экономическую прибыль, производя Qпродукции и установив цену Р. Однако наличие экономической прибыли стало бы притягательным фактором для проникновения в отрасль новых фирм, за чем последовало бы снижение прибыли, а возможно и вытеснение некоторых фирм из отрасли. Поэтому, зная уровень отраслевого спроса и издержек, а также оценив минимально возможные средние издержки претендентов на вход в отрасль, действующие в отрасли фирмы могут установить рыночную цену на уровне минимальных долгосрочных средних издержек, что лишит их экономической прибыли, но одновременно сделает проникновение в отрасль других фирм невозможным.         P MC LRAC LRAC P1  MR D  Q Рис. 11.1. Модель блокирующего ценообразования Однако наличие экономической прибыли стало бы притягательным фактором для проникновения в отрасль новых фирм, за чем последовало бы снижение прибыли, а возможно и вытеснение некоторых фирм из отрасли. Поэтому, зная уровень отраслевого спроса и издержек, а также оценив минимально возможные средние издержки претендентов на вход в отрасль, действующие в отрасли фирмы могут установить рыночную цену на уровне минимальных долгосрочных средних издержек, что лишит их экономической прибыли, но одновременно сделает проникновение в отрасль других фирм невозможным. Уровень цены, который выбирают фирмы, зависит от собственных издержек и издержек конкурентов. Если издержки конкурентов выше среднеотраслевых, то отраслевая цена будет установлена на уровне выше минимальных издержек, но ниже тех издержек, которые позволят конкурентам войти в отрасль. Подобная практика может использоваться в целях вытеснения конкурентов из отрасли, когда доминирующая в отрасли фирма устанавливает цены на уровне ниже минимальных краткосрочных средних издержек, рассчитывая компенсировать возникающие убытки в долгосрочном периоде. Модель ломаной кривой спроса. Эта модель предполагает, что в случае повышения цены одной из фирм ее конкуренты не последуют ее примеру, Если же одна фирма понизит цену, то конкуренты будут вынуждены сделать то же самое. Теория исходит из посылки, что эластичность спроса в ответ на повышение и понижение цены будет разной. В результате кривая спроса будет состоять как бы из двух разных кривых, в итоге образуется излом (рис. 11.2).    Рис. 11.2. Модель ломаной кривой спроса Соответственно кривая предельного дохода также будет состоять из двух кривых, между которыми образуется вертикальный разрыв, соответствующий точке излома кривой спроса. Модель ломаной кривой спроса обосновывает тезис об относительной стабильности рыночной цены в условиях олигополии. Если фирма повышает цену, а конкуренты – нет, спрос на продукт данной фирмы быстро сократиться и она будет вынуждена вернуться к прежнему уровню цены. Если фирма понижает цену, конкуренты поступают так же, поэтому фирме не удается завоевать большой сегмент рынка: спрос на ее продукт не будет существенно увеличен, так что понижение цены не имеет особого смысла. Тезис о стабильности цены можно проиллюстрировать графически (рис. 11.3). Пока кривая предельных издержек лежит в интервале АВ, т.е. кривая предельных издержек пересекает кривую предельного дохода на ее вертикальном отрезке, результирующая рыночная цена будет неизменной. Следовательно, в определенной степени цена не зависит от изменения уровня предельных издержек. Критики данной модели находят в ней уязвимые места. Во-первых, концепция не объясняет, чем определяется исходный уровень рыночной цены. Во-вторых, достаточно наивно звучит допущение, что конкуренты не будут поднимать цену, если фирма повысит цену, но будут опускать их в ответ на снижение цены одной из фирм.  P P MC1 MC2 Q Q D MR B A Рис. 11.3. Кривые предельных издержек и предельного дохода в модели ломаной кривой спроса Модель Курно. Эта модель является одной из первых моделей олигополии (дуополии - две фирмы в отрасли). Она была предложена французским экономистом Антуаном Огюстьеном Курно в 1838 году. Эта модель основывается на трех посылках: 1) в отрасли существует лишь две фирмы; 2) для любого олигополиста объем рынка не является постоянной величиной, а прямо зависит от решений конкурентов; 3) обе фирмы максимизируют прибыль. На графике (рис. 11.4) выпуск продукции фирмой 1 представлен как функция от объема производства фирмы 2, а выпуск продукции фирмы 2 – как функция от объема производства 1. Выпуск продукции одной фирмы, изображенный в виде кривой, представлен как реакция на объем производства другой фирмы. Посмотрим, смогут ли обе фирмы установить взаимоприемлемые объемы производства. Предположим, что фирма 2 собирается выпустить 75 единиц продукции, в этом случае фирма 1 примет решение о выпуске 12 единиц продукции (см. точку А). Но если фирма 1 действительно выпустит 12 единиц, то, как видно на графике, фирма 2 в соответствии со своей кривой реакции должна выпустить не 75, а 42 единицы (см. точку В). Но такой уровень выпуска продукции конкурентом вынудит фирму 1 выпустить не 12 единиц, как она собиралась, а 29 единиц (см. точку С). Легко заметить, что уровень производства, устанавливаемый компанией, исходя из сложившегося размера производства конкурента, каждый раз оказывается таким, что заставляет последнего пересмотреть его. Это вызывает новую корректировку объема производства первой фирмы, что, в свою очередь, снова изменяет планы второй, т.е. ситуация является неустойчивой, неравновесной.  Рис. 11.4. Модель Курно Однако существует и точка устойчивого равновесия – это точка пересечения кривых реакции обеих фирм (на графике точка О). В нашем примере равновесным объемом производства является 33 единицы. При таком объеме производства каждая фирма максимизирует прибыль. Такая ситуация получила название в экономической теории равновесия Курно.

Математически теория игр показывает, что равновесие Курно при одних допущениях о логике поведения дуополистов достигается, а при других – нет. При этом решающее значение для достижения равновесия является понятность (предсказуемость) действий партнера-конкурента и готовность его к кооперативному поведению с соперником. Конечно, модель Курно выглядит несколько упрощенно, но она обращает внимание на сильную взаимообусловленность поведения при олигополии. Кроме модели Курно есть и иные интерпретации дуополии – модели Бертрана, Эджуорта и Штакельберга. Модель Бертрана (равновесие Бертрана) описывает рыночную ситуацию, когда на рынке действуют две фирмы, взаимодействие между которыми определяет объем производства в отрасли и рыночную цену. Стабильность равновесия достигается тогда, когда цена оказывается равной предельным издержкам. Фирмы конкурируют, понижая цену и увеличивая объем выпуска. Модель Штакельберга (равновесие (Штакельберга) описывает дуополию с неравным распределением рыночной власти между фирмами, так что одна из них ведет себя как лидер, а другая осуществляет стратегию приспособления. |