МДК 04.02. Курс лекций мдк 04. 02 Основы анализа бухгалтерской отчетности пм. 04. Составление и использование бухгалтерской отчетности для специальности 38. 02. 01

Скачать 0.51 Mb. Скачать 0.51 Mb.

|

|

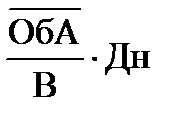

Значение показателя выше единицы говорит о том,что в компании больше долгов, чем активов. Последнее свидетельствует о том, что компания может стать банкротом. Пример: Предположим, что известны данные о компании за два года. На 31 декабря 2014 года значение заемного капитала составляет 540 млн. рублей, а общая величина капитала компании – 1256 млн. рублей. В 2015 году компания взяла долгосрочный кредит, на 31 декабря 2015 года значение заемного капитала составляет 890 млн. рублей, а общая величина капитала компании – 1424 млн. рублей. С помощью коэффициента концентрации заемного капитала требуется определить, как изменилась структура капитала. Коэффициент концентрации заемного капитала: Кзк 1= 540/1256 = 0,43 Кзк2=890/1424 = 0,63 Вывод: анализируя динамику показателей, можно сделать вывод, что за 2015 год увеличилась финансовая зависимость предприятия и на конец 2015 года заемный капитал составляет 63% в структуре источников средств предприятия. 8. Коэффициент обеспеченности собственными оборотными средствами(Косос). Рассчитывается путем отношения собственных оборотных средств к общей величине оборотных активов:  = =  (10) (10)где, СОС – собственные оборотные средства; ОА – оборотные активы. Коэффициент характеризует долю оборотных средств, формируемую за счет собственных источников. Оптимальным значением коэффициента обеспеченности можно считать диапазон 0,3…0,5. В качестве минимально допустимого уровня считается значение 0,1. Увеличение значения коэффициента в динамике означает повышение уровня обеспеченности оборотных активов собственными источниками финансирования и характеризует укрепление финансовой устойчивости. Если коэффициент обеспеченности собственными оборотными средствами растет, то это говорит о том, что: - увеличивается финансовая устойчивость предприятия; - увеличивается собственный капитал предприятия; - уменьшается кредиторская задолженность. Если коэффициент обеспеченности собственными оборотными средствами падает,то это говорит нам о том, что: - уменьшается финансовая устойчивость предприятия; - уменьшается собственный капитал. При отрицательном значении коэффициента у организации: - отсутствует собственный капитал; - Оборотные активы компании сформированы заёмными средствами, что свидетельствует о высокой задолженности от заемщиков; - возрастает риск возникновения задолженности организации по своим обязательствам; - имеет место высокая вероятность потери фирмой финансовой устойчивости. Пример. Необходимо рассчитать величину коэффициента обеспеченности СОС на начало и конец периода. Исходные данные: - Капитал и резервы: 36011464 рублей на начало, 33170418 рублей на конец периода. - Внеоборотные активы: 80504305 рублей на начало, 79131518 рублей на конец периода. - Оборотные активы: 16656685 рублей на начало, 14603409 рублей на конец периода. Значение на начало периода: Косос 1 =(36011464-80504305)/16656685=-2,6 Значение коэффициента на конец периода: Косос2 =(33170418-79131518)/14603409=-3,14 Вывод:Коэффициент обеспеченности собственными оборотными средствами меньше нормативного значения (0,1) это говорит о том, что структура баланса у предприятия неудовлетворительная. Помимо этого у предприятия низкая финансовая устойчивость и мало собственного капитала (как следствие низкая платежеспособность). Основными направлениями разработки мероприятий по укреплению финансового положения являются следующие: 1. Увеличение собственных источников за счет нераспределенной прибыли, для чего необходимы выявление и мобилизация резервов, как на этапе формирования прибыли, так и этапе использования. 2. Оптимизация величины внеоборотных и оборотных активов с целью повышения степени рациональности размещения финансовых ресурсов в активах. Для этого необходимо изучение внутривидового состава внеоборотных активов с целью определения их технического состояния и необходимости использования в коммерческо-производственной деятельности, разработка нормативов отдельных видов запасов, ограничение роста дебиторской задолженности, поддержание оптимального уровня остатка денежных средств. 3. Сокращение сроков погашения дебиторской задолженности с целью сокращения иммобилизации финансовых ресурсов, в частности путем использования современных форм управления дебиторской задолженностью (факторинга, оформления задолженности векселями и досрочного учета векселей банками либо перепродажи их другим организациям). Анализ деловой активности Деловую активность можно охарактеризовать как процесс устойчивой хозяйственной деятельности организаций, направленный на обеспечение ее положительной динамики и эффективное использование ресурсов в целях достижения рыночной конкурентоспособности. Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнес-линиям деятельности и характеризует качество управления, возможности экономического роста и достаточность капитала организации. Основополагающее влияние на деловую активность хозяйствующих субъектов оказывают макроэкономические факторы(отраслевая принадлежность; сфера деятельности организации; масштаб деятельности организации; влияние инфляционных процессов; характер хозяйственных связей с партнерами), под воздействием которых может формироваться либо благоприятный «предпринимательский климат», стимулирующий условия для активного поведения хозяйствующего субъекта, либо наоборот – предпосылки к свертыванию и затуханию деловой активности. Достаточно высокую значимость имеют также и факторы внутреннего характера, подконтрольные руководству организаций: скорость и качество технического обновления производства, расширение возможностей получения информации в области маркетинга, совершенствование договорной работы, уровень материального и качество морального стимулирования деятельности персонала, улучшение образования в области менеджмента, бизнеса и планирования и др. Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения. Деловая активность характеризуется качественными и количественными показателями. Качественными критериями являются: широта рынков сбыта (как внутренних, так и внешних), деловая репутация организации и ее клиентов, конкурентоспособность товара и т. д. Количественная оценка даётся по следующим двум направлениям: - исследование динамики и соотношения темпов роста абсолютных показателей: основных оценочных показателей деятельности организации (выручка и прибыль) и средней величины активов; - изучение значений и динамики относительных показателей, характеризующих уровень эффективности использования авансированных и потребленных ресурсов организации. В ходе анализа на базе количественных критериев решаются следующие задачи: - изучение и оценка тенденции изменения показателей деловой активности; - исследование влияния основных факторов, обусловивших изменение показателей деловой активности, и расчет величины их конкретного влияния; - изучение влияния показателей интенсивности использования активов и капитала на финансовое состояние и основные оценочные показатели деятельности организации; - обобщение результатов анализа, разработка конкретных мероприятий по вовлечению в оборот выявленных резервов. Абсолютные показатели деловой активности –это такие величины, которые характеризуют соотношение между двумя основными финансовыми показателями деятельности любого предприятия – величиной вкладываемого капитала, активов и объемом реализации готовых товаров или услуг. При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотого правила экономики организации»: Трчп > ТрВ > Тр где, Трчп –темп изменения чистой прибыли; ТрВ – темп изменения выручки от реализации продукции (работ, услуг)); Тр Эта зависимость означает, что: - экономический потенциал предприятия возрастает; - по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т. е. ресурсы предприятия используются более эффективно; - прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения. Из этой формулы следует, что темпы увеличения прибыли предприятия должны быть выше, чем темпы прироста выручки от реализации и прироста стоимости основного имущества предприятия. Это идеальная теоретическая модель. На практике же ситуация редко укладывается в идеальную формулу. Даже в деятельности самых развитых и стабильных предприятий темп прироста стоимости активов часто превышает темп прироста других показателей. Причинами могут быть: - расширение номенклатурной сетки за счет введения новых видов продукции или предоставляемых услуг; - проведение капитального ремонта, обновление отдельных производственных узлов; - реконструкция и реорганизация всего производства в целом. Все эти мероприятия требуют значительных капиталовложений, которые окупаются только в долгосрочной перспективе. Относительные показатели деловой активности –это определенные финансовые коэффициенты, которые характеризуют уровень эффективности вложенных активов. Относительные показатели деловой активности характеризуют уровень интенсивности и эффективности использования ресурсов организации, который оценивается с помощью показателей оборачиваемостиотдельных видов имущества и его общей величины и рентабельностисредств организации и их источников. Основные относительные показатели, используемые при оценке деловой активности, обобщены в Таблице 5. В общем случае оборачиваемость средств, вложенных в имущество, оценивается следующими основными показателями: - коэффициент оборачиваемости (количество оборотов, которое совершает за анализируемый период капитал предприятия или его составляющие) - период оборота – средний срок, за который совершается один оборот средств. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности организации. Они измеряют доходность с различных позиций и группируются в соответствии с интересами участников экономического процесса. При расчете всех показателей используются средниевеличины активов и капитала, а не моментные данные. Средняя величина активов и капитала может быть рассчитана как сумма данных на начало и конец периода, деленная на 2 (это означает, что для анализа динамики относительных показателей деловой активности аналитик должен иметь в распоряжении как минимум два баланса: за отчетный период и аналогичный период прошлого года). Таблица 5. - Основные относительные показатели деловой активности организации

Окончание таблицы 5

Анализ динамики основных показателей оборачиваемости и рентабельности оформляется в Таблице 6. Таблица 6. - Анализ динамики основных показателей деловой активности

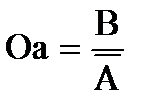

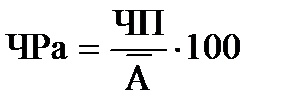

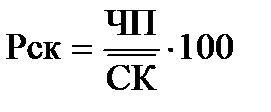

С целью углубления анализа целесообразно рассмотреть взаимосвязь между показателями рентабельности активов, оборачиваемостью активов и чистой рентабельностью общей деятельности, которая может быть представлена формулой, полученной на основе использования метода расширения исходной факторной системы:  , (35) , (35)где, Чра – чистая рентабельность активов; ЧП – чистая прибыль; В – выручка от продаж; Рд – рентабельность деятельности; Оа– коэффициент оборачиваемости активов. Из данной зависимости следует, что прибыль, получаемая с каждого рубля средств, вложенных в активы, зависит от скорости оборота средств и от доли чистой прибыли в выручке от продаж. Приемлемого значения рентабельности активов организация может достичь как за счет высокой рентабельности деятельности (продаж), так и за счет высокой оборачиваемости средств. Заметим, что для промышленных предприятий характерна первая ситуация, для торговых – вторая. Расчет влияния данных факторов может быть выполнен на основе приемов цепных подстановок, абсолютных разниц, интегральных исчислений. Далее следует углубить оценку деловой активности организации в отношении использования оборотного капитала. В частности, следует установить причины изменения оборачиваемости текущих активов. Для этого следует произвести расчет показателей оборачиваемости основных видов оборотных активов, таких, как запасы и дебиторская задолженность. Помимо этого, следует определить длительность операционного и финансового циклов. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности, и является определяющим фактором времени обращения общей величины оборотных активов. Финансовый цикл, или цикл обращения денежных средств, представляет собой время, в течение которого денежные средства отвлечены из оборота. Поскольку организации оплачивают счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Основные этапы обращения денежных средств представлены на Рисунке 7. Размещение Поступление сырья Продажа Получение заказа на и сопроводительных готовой платежа от на сырье документов продукции покупателя Время обращения Период погашения запасов дебиторской задолженности Период погашения кредиторской задолженности Операционный цикл Фи Критерии оценки несостоятельности организаций ⇐ ПредыдущаяСтр 11 из 16Следующая ⇒

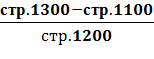

Банкротство (финансовый крах, разорение)– это подтвержденная документально неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую деятельность из-за отсутствия средств. Процедура признания предприятия неплатежеспособным регулируется в РФ, как и в других странах с рыночной экономикой, специальным законодательством, в том числе Федеральным Законом № 127-ФЗ от 26.10. 2002 г. «О несостоятельности (банкротстве)» и рядом подзаконных актов. В законе уточнено и конкретизировано понятие банкротства. «Несостоятельность (банкротство) – признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (налогов, сборов и др. платежей в бюджет)…» Критерии банкротства должника по российскому законодательству): - неисполнение обязанностей по производству указанных выше платежей в течение трех месяцев со дня наступления даты платежа; - дело о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику – юридическому лицу в совокупности составляют не менее ста тысяч рублей, к должнику-гражданину – не менее десяти тысяч рублей. Разновидности несостоятельности (банкротства): 1. «Несчастное банкротство»- т.е. не по собственной вине, а по непредвиденным обстоятельствам (стихийное бедствие, война, экономический кризис, банкротство должников и т.п.); 2. «Ложное (корыстное) банкротство»- в результате умышленного сокрытия собственного имущества с целью избежания уплаты кредиторам (преследуется по закону в установленном порядке); 3. «Неосторожное банкротство»- вследствие неэффективной работы, осуществления рискованных операций. По мировому опыту это наиболее распространенный вид банкротства, наступающий постепенно и поэтому подлежащий диагностике. Этот вид банкротства поддается диагностике. Признаками наступающего банкротства являютсянеплатежеспособность и финансовая неустойчивость предприятия. В то же время низкие показатели деловой активности (оборачиваемости) и рентабельности относят к факторам, усугубляющим финансовые проблемы предприятия, но не предопределяющим его банкротство. Реклама от RtbSape Для диагностики вероятности банкротства используется несколько подходов, основанных на применении: 1. трендового анализа обширной системы критериев и признаков; 2. ограниченного круга показателей; 3. интегральных показателей; Признаки банкротства можно разделить на две группы. К первой группе относятся показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем: - повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства, сокращении объемов продаж и хронической убыточности; - наличие хронически просроченной кредиторской и дебиторской задолженности; - низкие значения коэффициентов ликвидности и тенденция их к снижению; - увеличение до опасных пределов доли заемного капитала в общей его сумме; - дефицит собственного оборотного капитала; - систематическое увеличение продолжительности оборота капитала; - наличие сверхнормативных запасов сырья и готовой продукции; - использование новыхисточников финансовых ресурсов на - невыгодных условиях; - неблагоприятные изменения в портфелезаказов; - падение рыночной стоимости акций предприятия; - снижение производственного потенциала. Во вторую группу входят показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности резкого его ухудшения в будущем при непринятии действенных мер. К ним относятся: - чрезмерная зависимость предприятия от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или рынка сбыта; - потеря ключевых контрагентов; - недооценка обновления техники и технологии; - потеря опытных сотрудников аппаратауправления; - вынужденные простои, неритмичная работа; - неэффективные долгосрочные соглашения; - недостаточность капитальных вложений и т.д. К достоинствам этой системы индикаторов возможного банкротства можно отнести системный и комплексный подходы, а к недостаткам — более высокую степень сложности принятия решения в условиях многокритериальной задачи, информативный характер рассчитанных показателей, субъективность прогнозного решения. В соответствие с действующим законодательством о банкротстве предприятий для диагностики их несостоятельности применяется ограниченный круг показателей: - коэффициент текущей ликвидности - показатель обеспеченности собственным оборотным капиталом - коэффициент восстановления (утраты) платежеспособности Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является наличие одного из условий: - коэффициент текущей ликвидности (КЛТ) на конец отчетного периода имеет значение ниже нормативного (2,00) - коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет значение ниже нормативного (0,1) Алгоритм расчета указанных показателей представлен в таблице 1. Таблица 1 — Коэффициенты неудовлетворительной структуры баланса

Коэффициент текущей ликвидности (К1) характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент обеспеченности собственными оборотными средствами (К2)отражает наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Если хотя бы один из этих коэффициентов меньше нормы, структура баланса считается неудовлетворительной, а предприятие - неплатежеспособным. При этом рассчитывают коэффициент восстановления платежеспособности. Коэффициент утраты платежеспособности рассчитывают, если структура баланса признается удовлетворительной (К3). При этом, Т - число месяцев в периоде, за который анализируется баланс; К1н - значение коэффициента текущей ликвидности в начале отчетного периода. К 1 ф - фактическое значение коэффициента ликвидности в конце и начале отчетного периода; К 1 норм - нормативное значение коэффициента текущей ликвидности. 3 или 6 — период восстановления платежеспособности, мес. Если К3>1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев, и наоборот. Если рассчитанный К4 < 1, то у предприятия отсутствует реальная возможность восстановить платежеспособность. В противном случае принимается решение об отложении признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным до 6 мес. Выводы о признании структуры баланса неудовлетворительной, а предприятия неплатежеспособным делаются при отрицательной структуре баланса и отсутствие у него реальной возможности восстановить свою платежеспособность. Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке риска банкротства предприятия, многие отечественные и зарубежные экономисты рекомендуют производить интегральную бальную оценку финансовой устойчивости. Для обобщающей оценки финансовой устойчивости предприятия может быть использована шкала, приведенная в работе Л.В. Донцовой и Н.А. Никифоровой. 1 1. класс – предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств 2. класс – предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные 3. класс – проблемные предприятия. Здесь вряд ли существует риск потери средств, но полное получение процентов представляется сомнительным 4. класс – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты 5. класс – предприятия высочайшего риска, практически несостоятельные.

В современной практике финансово-хозяйственной деятельности зарубежных фирм для оценки вероятности банкротства наиболее широкое применение получила пятифакторная модель (Z-счет) Э. Альтмана. При построении Z-счета Э. Альтман обследовал 66 фирм, причем половина из них обанкротилась в течение 1946-1965 гг., а половина работала успешно. Была исследована зависимость между 22 аналитическими коэффициентами, которые могли быть использованы для прогнозирования банкротства. Из их числа выбрали пять наиболее существенных коэффициентов, каждый из которых был наделен определенным весом, установленным статистическими методами: Z-счет = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5, где, Х1 – доля чистого оборотного капитала в активах; Х2 – отношение накопленной прибыли к активам; Х3 – рентабельность активов; Х4 – отношение рыночной стоимости всех обычных и привилегированных акций организации к заемным средствам; Х5 – оборачиваемость активов. Оценка вероятности наступления банкротства по пятифакторной модели: Если значение Z * 1,81, то это признак высокой вероятности банкротства, тогда как значение Z * 2,7 и более свидетельствует о малой его вероятности. Z< 1,81 – вероятность банкротства очень велика; 1,81 < Z < 2,765 – вероятность банкротства средняя; Z = 2,765 – вероятность банкротства равна 0,5; 2,765 < Z < 2,99 – вероятность банкротства невелика; Z > 2,99 – вероятность банкротства ничтожна. |