МДК 04.02. Курс лекций мдк 04. 02 Основы анализа бухгалтерской отчетности пм. 04. Составление и использование бухгалтерской отчетности для специальности 38. 02. 01

Скачать 0.51 Mb. Скачать 0.51 Mb.

|

|

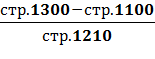

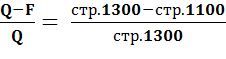

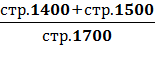

Коэффициенты финансовой устойчивости представляют собой относительные показатели, рассчитанные на базе абсолютных показателей, содержащихся в бухгалтерском балансе, а при необходимости и из других источников информации. Оценка финансовой устойчивости с помощью финансовых коэффициентов заключается в расчете значений этих коэффициентов и сопоставлении их эмпирических значений с базисными (оптимальными) значениями и значениями аналогичных коэффициентов за прошлые периоды (динамики их). Базисные величины (оптимальные величины, нормальные значения, нормальные ограничения, нормативное значение) – это критериальные значения финансовых коэффициентов, выраженные конкретным числом, неравенством или условием, доверительным интервалом, которые устанавливаются обычно опытно-статистическим путем. Они различаются по видам хозяйственной деятельности, отраслям и даже предприятиям. Коэффициенты финансовой устойчивости предприятия характеризуют структуру используемого предприятием капитала. Их называют ещё показателями структуры капитала или коэффициентами управления источниками средств. В аналитической практике используется около 10-15 финансовых коэффициентов финансовой устойчивости, таких как: 1. Коэффициент автономии (коэффициент независимости, коэффициент собственности, коэффициент концентрации собственного капитала, коэффициент концентрации акционерного капитала); 2. Коэффициент соотношения заемных и собственных средств (доля заемных средств, коэффициент долга, леверидж); 3. Коэффициент соотношения мобильных и иммобилизованных средств; 4. Коэффициент обеспеченности собственными оборотными средствами (коэффициент обеспеченности собственными средствами, коэффициент обеспеченности чистым оборотным капиталом); 5. Коэффициент маневренности(коэффициент маневренности собственного капитала, коэффициент маневренности собственных средств); 6. Коэффициент финансирования; 7. Коэффициент финансовой зависимости; 8. Коэффициент ликвидности оборотных средств; 9. Коэффициент обеспеченности запасов и затрат источниками их формирования (коэффициент маневренности функционирующего капитала);  РЕКЛАМА Лизинг Б/У автомобилей Только для ЮЛ и ИП. Без ограничений по возрасту. Аванс от 0%. Оформление за 1 день. autogpbl.ru ПОДАТЬ ЗАЯВКУ * ООО "Газпромбанк Автолизинг" 117342, г. Москва, ул. Миклухо-Маклая, д. 40, к.50 ИНН 7728533208 КПП 772801001 10. Коэффициент автономии источников формирования запасов и затрат; 11. Коэффициент имущества производственного назначения; 12. Коэффициент долгосрочного привлечения заемных средств; 13. Коэффициент краткосрочной задолженности; 14. Коэффициент кредиторской задолженности и прочих обязательств и др. Однако все коэффициенты в ходе оценки финансовой устойчивости предприятия, как правило, не рассчитываются и не анализируются, так как некоторые из них дублируют друг друга, или дополняют друг друга, или противоречат друг другу, или в современных условиях не имеют практического значения. Поэтому при проведении оценки финансовой устойчивости предприятия рассматриваются основные из них, которые зависят от предпочтений аналитика и от направленности анализа. Для расчета показателей понадобиться баланс предприятия как минимум за два года. Чтобы оценить динамику показателей и сделать прогноз, необходимо знать показатели как минимум за два последовательных периода. Рассмотрим наиболее распространенные коэффициенты более подробно. 1. Коэффициент автономии – это отношение собственного капитала к общей сумме источников формирования имущества: Ка = где, Ка – коэффициент автономии; Q –собственные средства, стр. 1300; ВБ – валюта баланса (стр. 1700 - общая величина источников формирования имущества). Коэффициентпоказывает, насколько организация независима от кредиторов. Общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение. Повышение значения коэффициента в динамике означает укрепление финансовой самостоятельности, снижение зависимости от внешних источников финансирования, повышение гарантий погашения предприятием своих обязательств. С другой стороны, более высокий уровень финансовой автономности организации способствует увеличению доверия к организации со стороны потенциальных кредиторов и инвесторов и расширению возможностей привлечения средств со стороны. В нашем примере: Коэффициент автономии будет следующим: К а (на начало отчетного периода) = 30103 : 52628 = 0,57 К а (на конец отчетного периода) = 38001 : 71454 = 0,53 Выводы: расчет и оценка коэффициентов автономии показали, что предприятие обеспечено собственными средствами в пределах нормы, но за отчетный период величина коэффициента значительно уменьшилась и вплотную приблизилась к грани, за которой следует потеря предприятием финансовой независимости. 2. Коэффициент соотношения заемных и собственных средств —коэффициент равный отношению заемных средств к собственным средствам (Кз/с). К з/с =  (2) (2)К з/с = (стр.1400+стр.1500) / стр.1300 Коэффициент соотношения собственных и заемных средств показывает, сколько приходится заемных средств на 1 руб. собственных средств. Рекомендуемое значение коэффициента<1. Чем ниже значение показателя, тем выше финансовая устойчивость и независимость предприятия от заемного капитала и обязательств. Результат расчета отношения заемных и собственных средств: Коэффициент больше 1 (что свидетельствует о преобладании заемных средств над собственными) служит признаком наличия риска банкротства. Значение в пределах от 0,7 до 1 указывает на неустойчивость финансового положения и существование признаков неплатежеспособности. Величина коэффициента в пределах от 0,5 до 0,7 считается оптимальной и говорит об устойчивости состояния, отсутствии зависимости в финансовом плане и нормальном функционировании. Значение менее 0,5, будучи показателем устойчивого финансового положения, одновременно указывает на неэффективность работы предприятия. В нашем примере: К з/с (на начало отчетного периода) = (5126 + 17399) : 30103 = 0,75 К з/с (на конец отчетного периода) = (8526 + 24927) : 38001 = 0,88. Выводы: значения коэффициента как на начало, так и на конец отчетного периода находится близко к верхнему пределу его оптимального значения, это говорит о том что предприятие для финансирования своей деятельности использует много заемных средств и их доля в источниках финансирования производственно-хозяйственной деятельности за отчетный период выросла, это тенденция отрицательная. 3. Коэффициент обеспеченности запасов и затрат собственными средствами (К об.зап.) – это отношение собственных средств вложенных в наиболее мобильные (оборотные) активы в величине материальных запасов. К об.зап. =  (3) (3)Он показывает способность предприятия к самофинансированию хозяйственной деятельности, к расширенному воспроизводству. Оптимальное значение К об.зап. > 0,6 –0,8. Чем выше его значение, тем больше степень финансовой устойчивости предприятия. В нашем примере: К об. зап. (на начало отчетного периода) = (30103 – 36668) : 8100 = - 0,81 К об.зап. ( наконец отчетного периода) = (38001 – 46924) : 9125 = - 0,98 Выводы: значение коэффициента, как на начало, так и на конец отчетного периода значительно меньше оптимального значения, что говорит о низкой способности предприятия к самофинансированию производственно-хозяйственной деятельности. 4. Коэффициент маневренности собственного капитала -показывает финансовую устойчивость и отражает долю собственных средств, используемых для финансирования деятельности предприятия. Данный показатель отражает долю собственных оборотных средств в структуре собственного капитала и рассчитывается как отношение собственных оборотных средств к размеру собственного капитала. Собственные оборотные средства представляют собой разницу между собственным капиталом и внеоборотными активам предприятия. Формула расчета коэффициента маневренности собственного капитала следующая: Км =  (4) (4)Представленный коэффициент должен находиться в диапазоне 0,3-0,6. В случае его меньшего или большего значения методика оценки выявит высокий риск неплатежеспособности из-за финансовой зависимости компании. В таблице ниже показана классификация предприятий по уровню коэффициента маневренности.

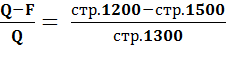

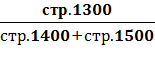

Если предприятие имеет в балансе долгосрочные пассивы (долгосрочные обязательства), то формула оценки собственных оборотных средств модифицируется в следующий вид: Км1 =  (5) (5)Еще одним вариантом расчета коэффициента маневренности является использования альтернативного варианта формулы оценки собственных оборотных средств, представляющего разницу между оборотными активами и краткосрочными обязательствами. Формула оценки коэффициента следующая: Км2 =  (6) (6)Чем больше значение искомого параметра, тем выше финансовая устойчивость. Однако слишком большая величина показателя может свидетельствовать о резком увеличении долгосрочных обязательств и снижении независимости компании с финансовой точки зрения. В нашем примере: Км (на начало отчетного периода) = (30103 – 36668) : 30103 = - 0,22; Км (на конец отчетного периода) = (38001 – 46924) : 38001 = - 0,23. Вывод: значение коэффициента маневренности показывает, что у предприятия недостаточно собственных средств вложено в наиболее мобильные активы и это отрицательно сказывается на его финансовой устойчивости. 5. Коэффициент финансирования –показывает, какая доля активов предприятия сформирована за счет собственного капитала, а какая за счет заемного. Данный показатель характеризует структуру капитала и оценивает финансовую устойчивость предприятия. Коэффициент финансирования представляет собой отношение собственного капитала к заемному и рассчитывается по формуле: Кф =  = =  (7) (7)где, Кф – коэффициент финансовой зависимости; Рекомендуемое значение показателя Кф ≥1. Изменения данного показателя влияют на уровень риска банкротства предприятия (бизнеса). Так чрезмерное увеличение доли заемного капитала приводит к увеличению финансовой зависимости от кредиторов и увеличению риска неплатежеспособности. В нашем примере: К ф (на начало отчетного периода) = 30103 / (5126+17399) = 1,34; К ф (на конец отчетного периода) = 38001 / (8526 + 24927) = 1,14. Выводы: расчет коэффициентов финансирования показал, что предприятие финансирует свою деятельность в основном за счет собственных средств, но за отчетный период этот показатель вплотную приблизился к значению, за которым следует полная потеря финансовой самостоятельности. 6. Коэффициент финансовой зависимости –характеризует отношение заемного капитала организации ко всему капиталу (активам) иприменяется для оценки структуры баланса предприятия с точки зрения распределения его заемных средств. Кзав. =  (8) (8)где, ЗК = Долгосрочные пассивы + Краткосрочные пассивы - Доходы будущих периодов - Резерв предстоящих расходов. Нормальным считается коэффициент финансовой зависимости не более 0,8. Оптимальным является коэффициент 0,5 (т.е. равное соотношение собственного и заемного капитала). Коэффициент ниже нормы, слишком низкий коэффициент говорит о слишком осторожно подходе организации к привлечению заемного капитала и об упущенных возможностях повысить рентабельность собственного капитала за счет использования эффекта финансового рычага. Коэффициент выше нормы может свидетельствовать о сильной зависимости организации от кредиторов. Пример: Допустим, долгосрочные пассивы уменьшились с 20 486 до 20 009 млн. руб. В это же время краткосрочные обязательства компании также стали меньше с 10 347 до 5749 млн. руб. Резервы будущих расходов составили, соответственно, 0,1 и 0,13 млн. руб. в начале и конце периода. Валюта баланса благодаря всем перечисленным выше изменениям уменьшилась с 81 717 до 77 050 млн. руб. Расчет будет следующий: Кзав.1 = (20 486 + 10 347 - 0,1) / 81 717 = 0,37. Кзав.2 = (20 009 + 5749 - 0,13) / 77 050 = 0,33. Вывод: за рассмотренный год предприятие уменьшило количество долгосрочных и краткосрочных обязательств в структуре валюты баланса. Это привело к снижению количества совокупных средств. Однако это стало позитивной динамикой, т. к. коэффициент финансовой зависимости уменьшился в рассмотренном периоде. Структура пассива благодаря перечисленным изменениям улучшилась. На протяжении всего исследуемого периода показатель находился в рамках норматива. Это говорит о финансовой устойчивости объекта исследования. 7. Коэффициент концентрации заемного капиталапоказывает, сколько заемного капитала приходится на единицу финансовых ресурсов или же, фактически, частицу заемного капитала в общем размере финансовых ресурсов предприятия. Коэффициент концентрации заемного капитала рассчитывается следующим образом: Кзк =  , (9) , (9)где, Кзк – коэффициент концентрации заемного капитала; ЗК – заемный капитал; ВБ – валюта баланса (общая величина источников формирования имущества). Найденный коэффициент должен иметь значение меньше либо равное 0,5, т.е. заемные источники формирования ресурсов предприятия не должны превышать половину всего капитала (тогда предприятие будет считаться достаточно независимым в финансовом плане). Если значение показателя является выше нормативного, то можно предпринять такие меры как: - изменить текущую дивидендную политику и реинвестировать полученную прибыль в ежедневную работу организации; - привлечь дополнительные средства текущих владельцев или новых инвесторов; - оптимизировать текущую финансовую структуру активов для снижения потребности в источниках финансирования и т.д. Если же значение показателя является ниже,то это может свидетельствовать о неполном использовании финансового и производственного потенциала компании. Необходимо искать пути привлечения дополнительных заемных средств, но это необходимо делать только в случае ожидаемого повышения рентабельности инвестиций (или собственного капитала). Если каждый привлеченный рубль средств позволит генерировать финансовый результат выше стоимости использования заемных средств, то такое действие целесообразно. |