МДК 04.02. Курс лекций мдк 04. 02 Основы анализа бухгалтерской отчетности пм. 04. Составление и использование бухгалтерской отчетности для специальности 38. 02. 01

Скачать 0.51 Mb. Скачать 0.51 Mb.

|

|

Тема 2. АНАЛИЗ ФОРМЫ № 2 «ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ» Общие положения анализа финансовых результатов Финансовые результаты деятельности организации характеризуются суммой полученной прибыли и уровнем рентабельности, а также приростом собственного капитала. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует организация, тем более устойчиво ее финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса, большая роль в выявлении которых отводится экономическому анализу. Анализ финансовых результатов организации (предприятия) является, безусловно, одной из важнейших составляющих финансового анализа ее деятельности, направленной на получение прибыли, и основан в значительной степени на данных формы № 2 «Отчет о финансовых результатах» бухгалтерской (финансовой) отчетности. Основные задачи анализа: - систематический контроль за формированием финансовых результатов; - определение влияния как объективных, так и субъективных факторов на финансовые результаты; - выявление резервов увеличения суммы прибыли и уровня рентабельности, прогнозирование их величины; - оценка работы организации по использованию возможностей увеличения прибыли и рентабельности; - разработка рекомендаций по освоению выявленных резервов увеличения прибыли. Анализ финансовых результатов деятельности организации предусматривает: - оценку динамики абсолютных и относительных показателей (прибыли и рентабельности); - определение влияния отдельных факторов на размер прибыли и уровень рентабельности; - выявление резервов роста прибыли и рентабельности; - определение порога прибыли. Показатели прибылипервичные абсолютные показатели, отражающие финансовые результаты работы предприятия. Они не всегда удобны для сравнения, так как сильно зависят от ценовых факторов и инфляции. Показатели рентабельностипроизводные от прибыли относительные показатели, более полно характеризующие окончательные результаты хозяйствования, так как показывают соотношение прибыли (эффекта) с наличным использованием использованных ресурсов. Прибыль предприятия по итогам отчетного периода формируется в результате получения ним доходов и осуществления расходов, выступающих, в то же время, факторами формирования прибыли. Правила формирования в бухгалтерском учете информации о них регламентировано соответствующими Положениями по бухгалтерскому учету: ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». В форме № 2 «Отчет о финансовых результатах», составляемом на основе данных аналитического бухгалтерского учета по счете 99 «Прибыли и убытки», финансовый результат отражается в развернутом виде как: 1. сальдо доходов и расходов по обычным видам деятельности; 2. сальдо операционных доходов и расходов; 3. сальдо внереализационных доходов и расходов; 4. сальдо чрезвычайных доходов и расходов. Доходами от обычных видов деятельностиявляются выручка от продажи продукции и поступления связанные с выполнением работ и оказанием услуг по основной деятельности, а расходамиявляются расходы, связанные с изготовлением продукции и ее сбытом. Операционные доходы и расходы возникают в результате проведения определенных хозяйственных операций. К ним относятся: - предоставление за плату в лизинг или аренду активов предприятия; - предоставление за плату прав, возникающих из патентов, изобретений и других видов интеллектуальной собственности, принадлежащей предприятию; - участие в работе других предприятий; - продажа выбывших или излишних основных средств и других активов предприятия; - получение и предоставление кредитов и займов и некоторые другие. Внереализационные доходы и расходывозникают в результате определенных фактов хозяйственной жизни, как правило, не зависящих от предприятия. К ним относятся: - штрафы, пени, неустойки за нарушение условий договоров; - суммы дооценки активов (кроме внеоборотных); - курсовые разницы и т.д. К чрезвычайным доходам и расходамотносят в основном страховые выплаты за ущерб от стихийных бедствий, аварий и т.д. Оценка состава и движения капитала организации ⇐ ПредыдущаяСтр 12 из 16Следующая ⇒

В процессе анализа необходимо детально изучить состав собственного капитала, выяснить причины изменения отдельных его составляющих и дать оценку этих изменений. Структура поступления и структура выбытия собственного капитала анализируются в отдельности (табл.1). Таблица 1. –Анализ движения собственного капитала в целом

РЕКЛАМА Растущий стул для ребенка Создан с учетом анатомических особенностей. Для правильной осанки и походки вашего ребенка ozon.ru ПЕРЕЙТИ * ИП Старкова Дарья Владимировна, ОГРНИП: 320703100039217, Адрес: Россия, Томск, ул. Алтайская, д. 97, кв. 64 По итогам аналитических расчетов делается вывод по поводу основных факторов, обусловивших поступление и выбытие собственного капитала коммерческой организации, и их влиянии на изменение его величины в отчетном году в сравнении с данными предыдущего года. Далее рассчитываются и анализируются коэффициенты, характеризующие движение (поступление, выбытие, прирост) собственного капитала коммерческой организации в целом, а также определяющих его факторов первого порядка (табл. 2). Таблица 2. - Коэффициенты, характеризующие движение собственного капитала и его факторов первого порядка

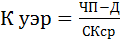

В результате анализа оценивают движение уставного, добавочного капитала, а также использование нераспределенной прибыли прошлых лет. Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значение коэффициентов поступления превышают значения коэффициентов выбытия, значит, в организации идет процесс наращивания собственного капитала, и наоборот. На основании данных отчета об изменениях капитала могут быть рассчитаны два достаточно важных для оценки финансового состояния коммерческой организации показателя: - коэффициент устойчивости экономического роста; - норма распределения чистой прибыли на дивиденды. Коэффициент устойчивости экономического роста характеризует возможности развития коммерческой организации за счет внутренних источников (чистой прибыли) и показывает, какими темпами в среднем увеличивается собственный капитал за счет финансово-хозяйственной деятельности без привлечения внешних источников финансирования (дополнительного акционерного капитала). Его расчетная формула следующая:  (1) (1)где, Куэр— коэффициент устойчивости экономического роста; ЧП— чистая прибыль; Д— дивиденды (если предприятие неакционерное, то это чистая прибыль, остающаяся в распоряжении собственников); СКср— средняя сумма собственного капитала за период. Необходимо отметить, что определение допустимых и экономически оправданных темпов развития предприятия — одна из важнейших задач его финансового менеджмента, а коэффициент устойчивости экономического роста является одним из инструментов, используемых при ее решении. Анализ коэффициента устойчивости экономического роста ведется в динамике, в сравнении с плановыми данными, данными предприятий, относящихся к той же отрасли экономики, а также среднеотраслевыми данными. По итогам анализа разрабатываются предложения по оптимизации его значения с целью обеспечения наибольшей эффективности финансово-хозяйственной деятельности коммерческой организации. Норма распределения чистой прибыли на дивиденды характеризует дивидендную политику в целом коммерческой организации и показывает удельный вес дивидендов в чистой прибыли коммерческой организации. Ее расчетная формула имеет следующий вид: где, Нр — норма распределения чистой прибыли на дивиденды; Д— дивиденды; ЧП— чистая прибыль. Величина данного показателя определяется видом дивидендной политики предприятия (например, постоянного дивиденда, остаточного дивиденда и т.д.), однако, наиболее его оптимальным значением считается 0,4-0,6. Анализ нормы распределения чистой прибыли на дивидендыведется в сравнении с рекомендуемыми значениями, в динамике и в сравнении с планом. По итогам анализа разрабатываются предложения, направленные на оптимизацию дивидендной и инвестиционной политик предприятия. Рост нормы распределения чистой прибыли на дивиденды приводит к уменьшению значения коэффициента устойчивости экономического роста, и наоборот - снижение нормы распределения чистой прибыли на дивиденды приводит к увеличению значения коэффициента устойчивости экономического роста. Оценка резервов предприятия Финансовые резервыпредставляют собой расходы организации, равные величине отчислений в связи с образованием в соответствии с правилами бухгалтерского учета резервов – уставных, предстоящих расходов, оценочных. Резервы формируются в соответствии с законодательством, учредительными документами и принятой на предприятии учетной политикой. Основным источником формирования резервов является чистая прибыль. Анализ резервов организации начинается с изучения их объема, состава и структуры за предыдущий и отчетный годы в разрезе основных групп, к которым относятся: - резервы образованные в соответствии с законодательством; - резервы образованные в соответствии с учредительными документами; - оценочные резервы; - резервы предстоящих расходов. При анализе необходимо обратить внимание, в какой группе резервов произошли изменения. Так, величина средств резервного капитала и нераспределенной прибыли зависит от финансового результата деятельности организации и свидетельствует о том, насколько увеличились активы организации за счет собственных источников. Аналитические расчеты оформляются в виде таблиц (табл. 3, 4, 5, 6). Таблица 3. - Анализ объема, состава и структуры резервов, образованных в соответствии с законодательством

Таблица 4.- Анализ объема, состава и структуры резервов, образованных в соответствии с учредительными документами

Таблица 5.- Анализ объема, состава и структуры оценочных резервов

Таблица 6.- Анализ объема, состава и структуры резервов предстоящих расходов

По итогам расчетовделаются выводы о влиянии на отклонение общей величины резервов каждой группы изменения каждой их составляющей, а также дается оценка структурным изменениям по каждой группе резервов в предыдущем и отчетном годах. Следующим этапом анализируется движение резервов коммерческой организации. Анализ ведется по группам резервов в целом и по каждому резерву в отдельности. В ходе анализа выполняется расчет и оценка коэффициентов поступления, использования и прироста (табл. 7). Таблица 7.- Коэффициенты, характеризующие движение резервов

Анализируя движение резервов, необходимо обратить внимание на соотношение коэффициентов поступления и использования. Если значение коэффициента поступления превышает значение коэффициента использования, значит, в коммерческой организации идет процесс наращивания резервов, и наоборот. По окончании анализа формы № 3 «Отчет об изменениях капитала» бухгалтерской (финансовой) отчетности формулируется заключение, обобщающее сделанные ранее промежуточные выводы, в котором дается итоговая оценка всем изменениям капитала, произошедшим в отчетном году. Рассмотрим конкретный пример анализа отчета об изменении капитала организации (табл. 8). Анализ начинается с изучения движения собственного капитала организации в целом и ведется в разрезе основных факторов, определяющих его поступление и выбытие, в сравнении с данными предыдущего года Для анализа структуры и динамики источников средств (капитала) организации составляется следующая таблица: Таблица 8. - Анализ структуры и динамики основных источников финансирования

Данные таблицы показывают, что внутренние источники финансирования финансово-хозяйственной деятельности организации в отчетном периоде увеличились и их прирост составил +24,4%. Однако их доля снизилась за отчетный период на 4,18%. Заемные источники финансирования увеличились в отчетном периоде, в основном, за счет банковских кредитов, а это - кредиторская задолженность. Их доля к общей сумме средств финансирования выросла на 1,8 раза. В целом, с точки зрения рациональности структуры источников финансирования, данные таблицы нельзя оценить положительно, необходимо усилить контроль за своевременностью погашения кредитов банка. Для того чтобы проанализировать состояние и движение собственного капитала, организации необходимо составить аналитическую таблицу. Таблица 9 - Анализ движения собственного капитала (млн. руб.)

Данные таблицы 9 показывают, что в анализируемой организации за отчетный год в составе собственного капитала наибольшими темпами увеличивалась нераспределенная прибыль (128,3%). Движение добавочного капитала было незначительным. Значения коэффициентов поступления превышают значения коэффициента выбытия, значит, в организации идет процесс наращивания собственного капитала. Следовательно, организации необходимо сохранить установившуюся тенденцию наращивания собственного капитала. |