МДК 04.02. Курс лекций мдк 04. 02 Основы анализа бухгалтерской отчетности пм. 04. Составление и использование бухгалтерской отчетности для специальности 38. 02. 01

Скачать 0.51 Mb. Скачать 0.51 Mb.

|

|

МДК 04.02 «Основы анализа бухгалтерской отчетности» Стр 1 из 16Следующая ⇒

Курс лекций МДК 04.02 «Основы анализа бухгалтерской отчетности» ПМ. 04. Составление и использование бухгалтерской отчетности для специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» Краснотурьинск 2016 г. СОДЕРЖАНИЕ

Введение современное состояние экономического анализа можно охарактеризовать как самостоятельную, конкретно-функциональную науку, разработанную в теоретическом и практическом плане. Современные методики ее используются в управлении бизнесом на разных уровнях. Вместе с тем наука находится в состоянии развития. Продолжаются исследования в области более широкого применения математических методов, ЭВМ, позволяющих оптимизировать управленческие решения, идет процесс внедрения теоретических достижений экономической отечественной и зарубежной науки в практику аналитической работы. Перспективы развития анализа финансовой отчетности в теоретическом направлении тесно связаны с развитием смежных наук, в первую очередь математики, статистики, бухгалтерского учета и др. кроме того, развитие анализа зависит и от запросов практики. Анализ финансовой отчетности все больше занимает ведущее место в системе управления. Этому содействуют преобразования, которые происходят в нашем обществе. Целью изучения дисциплины «Анализ финансовой отчетности» является формирование у будущих специалистов глубоких знаний по организации и методике проведения анализа форм бухгалтерской, статистической, консолидированной и сегментарной отчетности для обоснованной оценки финансовых результатов деятельности, выявления влияния факторов и причинно-следственных связей, поиска неиспользованных резервов. Полученные студентами знания в рамках изучения дисциплины «Анализ финансовой отчетности» должны стать фундаментальным инструментом эффективного управления финансовой деятельностью, направленной на увеличение финансового потенциала предприятия, повышения конкурентоспособности. Основной задачей изучения дисциплины «Анализ финансовой отчетности» является развитие практических навыков по проведению анализа данных различных видов отчетности, выявление неиспользованных возможностей, обобщение результатов анализа, обоснование выводов и рекомендаций, направленных на повышение результативности и эффективности хозяйствования, а также использование полученной аналитической информации для обоснования и принятия управленческих решений. В результате изучения дисциплины студенты должны знать все виды финансовой отчетности, нормативные документы, регулирующие порядок ее составления, информационно-аналитические возможности финансовой отчетности, а также методы анализа отчетности. Студенты должны уметь грамотно работать с финансовой отчетностью, а именно: - извлекать из каждой формы отчетности аналитическую информацию; - рассчитывать качественные показатели оборачиваемости активов, рентабельности продаж, затрат, капитала, финансовой устойчивости, платежеспособности и др.; - давать им объективную оценку; - анализировать частные и обобщающие показатели, внешние и внутренние факторы, влияющие на них; - оценивать результаты деятельности по данным бухгалтерской консолидированной и сегментарной отчетности. ТЕМА 1.1. Методологические основы анализа и диагностики финансовой отчетности Сущность и назначение анализа финансовой отчетности организации. Виды анализа бухгалтерской (финансовой) отчетности. Методологическая основа анализа финансовой отчетности. Анализ с помощью финансовых коэффициентов. Рассмотрим данные методы более подробно. ТЕМА 1.2. МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ 1. Основные формы бухгалтерской отчетности. 2. Взаимосвязь основных видов бухгалтерской отчетности. 3. Алгоритм проведения анализа бухгалтерской отчетности. I. Общая часть В общей части порядка проведения финансового анализа стоит перечислить следующие основные моменты: цели оценки: их можно разбить на две группы – связанные с управлением компанией (изменение финансовой политики, стабилизация платежеспособности и т.д.) и внешними пользователями (одобрение кредита, инвестиции и т. д.); инициаторов оценки:внутренними инициаторами могут быть руководители или собственники компании, а внешними – поставщики, заказчики, банки, инвесторы, проверяющие организации и т. д.; задачи финансового анализа: достаточно перечислить общие задачи финансового анализа (определение финансового положения, динамики показателей и т.д.); виды финансового анализа: можно кратко перечислить методы оценки разных групп показателей (на усмотрение финансистов), необходимые для подготовки комплексного заключения о финансовом положении компании; методику проведения анализа финансового состояния предприятия: по усмотрению финансистов компании в регламенте могут быть раскрыты различные методики оценки (вертикальный или горизонтальный анализ, факторный анализ); сотрудников, ответственных за финансовый анализ: нужно указать специалистов (должности) финансовой службы, отвечающих за своевременную оценку финансового состояния компании, и упомянуть эту обязанность в их должностных инструкциях; периодичность проведения анализа: указать сроки планового и внепланового проведения финансового анализа, инициаторов внеплановой оценки и т. д. IV. Заключение о финансовом состоянии предприятия Чтобы обеспечить корректность заключения о финансовом состоянии компании, необходимо регламентировать порядок его формирования: - указать, кто ответственен за подготовку заключения; - сформулировать правила подготовки заключения; - утвердить степень детализации информации в заключении. Пример. Необходимо рассчитать величину коэффициента обеспеченности СОС (собственные оборотные средства) на начало и конец периода. Исходные данные: - Капитал и резервы: 36011464 рублей на начало, 33170418 рублей на конец периода. - Внеоборотные активы: 80504305 рублей на начало, 79131518 рублей на конец периода. - Оборотные активы: 16656685 рублей на начало, 14603409 рублей на конец периода. Значение на начало периода: Косос 1 =(36011464-80504305)/16656685=-2,6 Значение коэффициента на конец периода: Косос2 =(33170418-79131518)/14603409=-3,14 Вывод: Коэффициент обеспеченности собственными оборотными средствами меньше нормативного значения (0,1) это говорит о том, что структура баланса у предприятия неудовлетворительная. Помимо этого у предприятия низкая финансовая устойчивость и мало собственного капитала (как следствие низкая платежеспособность). Основными направлениями разработки мероприятий по укреплению финансового положения являются следующие: 1. Увеличение собственных источников за счет нераспределенной прибыли, для чего необходимы выявление и мобилизация резервов, как на этапе формирования прибыли, так и этапе использования. 2. Оптимизация величины внеоборотных и оборотных активов с целью повышения степени рациональности размещения финансовых ресурсов в активах. Для этого необходимо изучение внутривидового состава внеоборотных активов с целью определения их технического состояния и необходимости использования в коммерческо-производственной деятельности, разработка нормативов отдельных видов запасов, ограничение роста дебиторской задолженности, поддержание оптимального уровня остатка денежных средств. 3. Сокращение сроков погашения дебиторской задолженности с целью сокращения иммобилизации финансовых ресурсов, в частности путем использования современных форм управления дебиторской задолженностью (факторинга, оформления задолженности векселями и досрочного учета векселей банками либо перепродажи их другим организациям). Анализ деловой активности Деловую активность можно охарактеризовать как процесс устойчивой хозяйственной деятельности организаций, направленный на обеспечение ее положительной динамики и эффективное использование ресурсов в целях достижения рыночной конкурентоспособности. Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнес-линиям деятельности и характеризует качество управления, возможности экономического роста и достаточность капитала организации. Основополагающее влияние на деловую активность хозяйствующих субъектов оказывают макроэкономические факторы(отраслевая принадлежность; сфера деятельности организации; масштаб деятельности организации; влияние инфляционных процессов; характер хозяйственных связей с партнерами), под воздействием которых может формироваться либо благоприятный «предпринимательский климат», стимулирующий условия для активного поведения хозяйствующего субъекта, либо наоборот – предпосылки к свертыванию и затуханию деловой активности. Достаточно высокую значимость имеют также и факторы внутреннего характера, подконтрольные руководству организаций: скорость и качество технического обновления производства, расширение возможностей получения информации в области маркетинга, совершенствование договорной работы, уровень материального и качество морального стимулирования деятельности персонала, улучшение образования в области менеджмента, бизнеса и планирования и др. Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения. Деловая активность характеризуется качественными и количественными показателями. Качественными критериями являются: широта рынков сбыта (как внутренних, так и внешних), деловая репутация организации и ее клиентов, конкурентоспособность товара и т. д. Количественная оценка даётся по следующим двум направлениям: - исследование динамики и соотношения темпов роста абсолютных показателей: основных оценочных показателей деятельности организации (выручка и прибыль) и средней величины активов; - изучение значений и динамики относительных показателей, характеризующих уровень эффективности использования авансированных и потребленных ресурсов организации. В ходе анализа на базе количественных критериев решаются следующие задачи: - изучение и оценка тенденции изменения показателей деловой активности; - исследование влияния основных факторов, обусловивших изменение показателей деловой активности, и расчет величины их конкретного влияния; - изучение влияния показателей интенсивности использования активов и капитала на финансовое состояние и основные оценочные показатели деятельности организации; - обобщение результатов анализа, разработка конкретных мероприятий по вовлечению в оборот выявленных резервов. Абсолютные показатели деловой активности –это такие величины, которые характеризуют соотношение между двумя основными финансовыми показателями деятельности любого предприятия – величиной вкладываемого капитала, активов и объемом реализации готовых товаров или услуг. При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотого правила экономики организации»: Трчп > ТрВ > Тр где, Трчп –темп изменения чистой прибыли; ТрВ – темп изменения выручки от реализации продукции (работ, услуг)); Тр Эта зависимость означает, что: - экономический потенциал предприятия возрастает; - по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т. е. ресурсы предприятия используются более эффективно; - прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения. Из этой формулы следует, что темпы увеличения прибыли предприятия должны быть выше, чем темпы прироста выручки от реализации и прироста стоимости основного имущества предприятия. Это идеальная теоретическая модель. На практике же ситуация редко укладывается в идеальную формулу. Даже в деятельности самых развитых и стабильных предприятий темп прироста стоимости активов часто превышает темп прироста других показателей. Причинами могут быть: - расширение номенклатурной сетки за счет введения новых видов продукции или предоставляемых услуг; - проведение капитального ремонта, обновление отдельных производственных узлов; - реконструкция и реорганизация всего производства в целом. Все эти мероприятия требуют значительных капиталовложений, которые окупаются только в долгосрочной перспективе. Относительные показатели деловой активности –это определенные финансовые коэффициенты, которые характеризуют уровень эффективности вложенных активов. Относительные показатели деловой активности характеризуют уровень интенсивности и эффективности использования ресурсов организации, который оценивается с помощью показателей оборачиваемостиотдельных видов имущества и его общей величины и рентабельностисредств организации и их источников. Основные относительные показатели, используемые при оценке деловой активности, обобщены в Таблице 5. В общем случае оборачиваемость средств, вложенных в имущество, оценивается следующими основными показателями: - коэффициент оборачиваемости (количество оборотов, которое совершает за анализируемый период капитал предприятия или его составляющие) - период оборота – средний срок, за который совершается один оборот средств. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности организации. Они измеряют доходность с различных позиций и группируются в соответствии с интересами участников экономического процесса. При расчете всех показателей используются средниевеличины активов и капитала, а не моментные данные. Средняя величина активов и капитала может быть рассчитана как сумма данных на начало и конец периода, деленная на 2 (это означает, что для анализа динамики относительных показателей деловой активности аналитик должен иметь в распоряжении как минимум два баланса: за отчетный период и аналогичный период прошлого года). Таблица 5. - Основные относительные показатели деловой активности организации

Окончание таблицы 5

Анализ динамики основных показателей оборачиваемости и рентабельности оформляется в Таблице 6. Таблица 6. - Анализ динамики основных показателей деловой активности

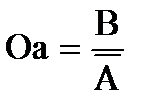

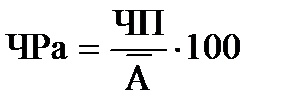

С целью углубления анализа целесообразно рассмотреть взаимосвязь между показателями рентабельности активов, оборачиваемостью активов и чистой рентабельностью общей деятельности, которая может быть представлена формулой, полученной на основе использования метода расширения исходной факторной системы:  , (35) , (35)где, Чра – чистая рентабельность активов; ЧП – чистая прибыль; В – выручка от продаж; Рд – рентабельность деятельности; Оа– коэффициент оборачиваемости активов. Из данной зависимости следует, что прибыль, получаемая с каждого рубля средств, вложенных в активы, зависит от скорости оборота средств и от доли чистой прибыли в выручке от продаж. Приемлемого значения рентабельности активов организация может достичь как за счет высокой рентабельности деятельности (продаж), так и за счет высокой оборачиваемости средств. Заметим, что для промышленных предприятий характерна первая ситуация, для торговых – вторая. Расчет влияния данных факторов может быть выполнен на основе приемов цепных подстановок, абсолютных разниц, интегральных исчислений. Далее следует углубить оценку деловой активности организации в отношении использования оборотного капитала. В частности, следует установить причины изменения оборачиваемости текущих активов. Для этого следует произвести расчет показателей оборачиваемости основных видов оборотных активов, таких, как запасы и дебиторская задолженность. Помимо этого, следует определить длительность операционного и финансового циклов. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности, и является определяющим фактором времени обращения общей величины оборотных активов. Финансовый цикл, или цикл обращения денежных средств, представляет собой время, в течение которого денежные средства отвлечены из оборота. Поскольку организации оплачивают счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Основные этапы обращения денежных средств представлены на Рисунке 7. Размещение Поступление сырья Продажа Получение заказа на и сопроводительных готовой платежа от на сырье документов продукции покупателя Время обращения Период погашения запасов дебиторской задолженности Период погашения кредиторской задолженности Операционный цикл Финансовый цикл Рис.7. Этапы обращения денежных средств Методика расчета операционного и финансового циклов обобщена в таблице 7. Положительно оценивается сокращение продолжительности операционного и финансового циклов, поскольку в этом случае сокращается потребность в финансовых ресурсах. Показатель продолжительности финансового цикла может принимать и отрицательное значение, при этом период погашения кредиторской задолженности превышает длительность операционного цикла. Таблица 7 - Показатели продолжительности операционного и финансового циклов

Данная ситуация может быть вызвана двумя причинами: 1. дефицитом собственных ресурсов, а также кредитов и займов для формирования внеоборотных активов. При этом все запасы и дебиторская задолженность, а также часть внеоборотных активов в связи с отсутствием собственных оборотных средств формируются за счет кредиторской задолженности, что определяет неустойчивое финансовое положение. Таким образом, отрицательному значению длительности финансового цикла дается негативная оценка; 2. выгодными для организации условиями предоставления поставщиками рассрочки платежа. При этом период отсрочки превышает длительность операционного цикла, и организация имеет свободные финансовые ресурсы, размещаемые в краткосрочных финансовых вложениях или на счетах денежных средств. В данном случае отрицательное значение продолжительности финансового цикла оценивается позитивно. |