Курс лекций по дисциплине Эконометрика

Скачать 2.09 Mb. Скачать 2.09 Mb.

|

|

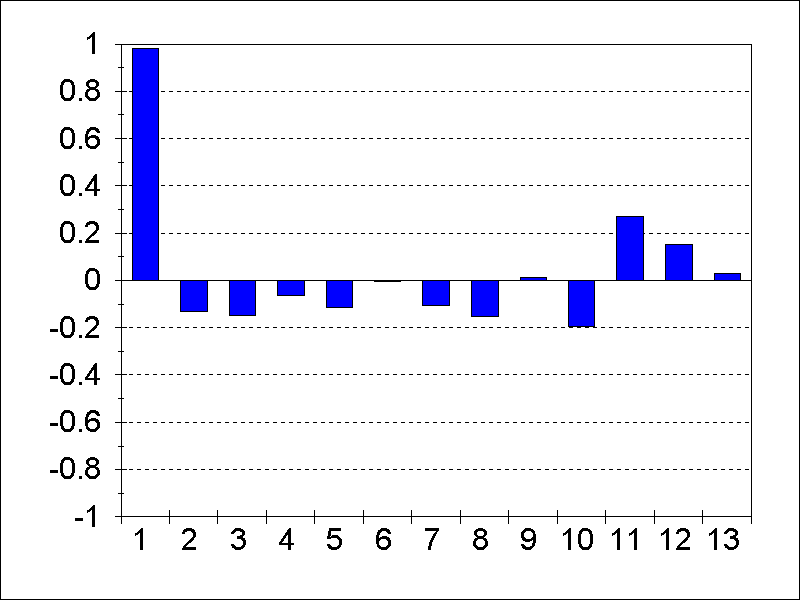

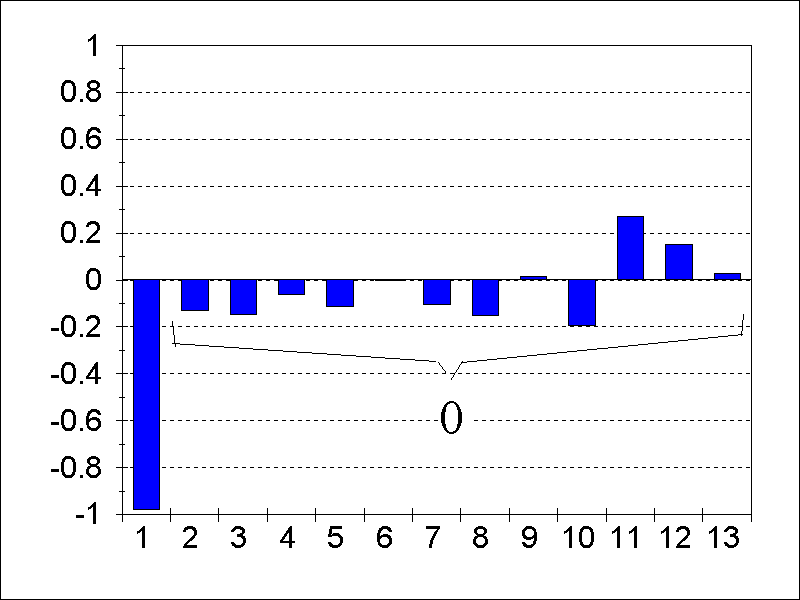

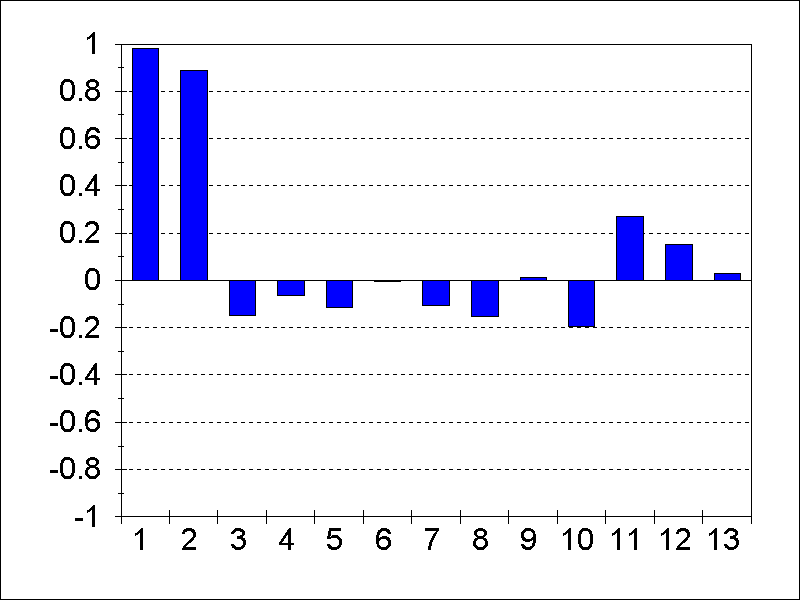

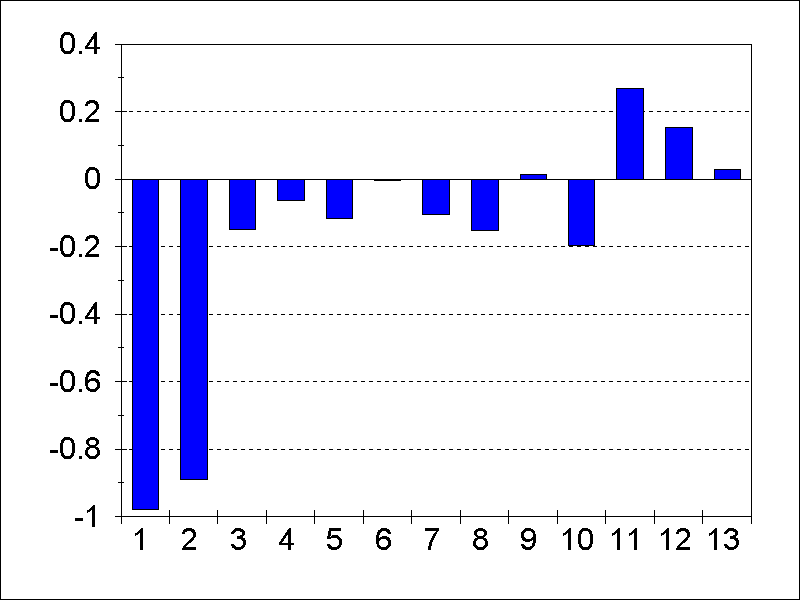

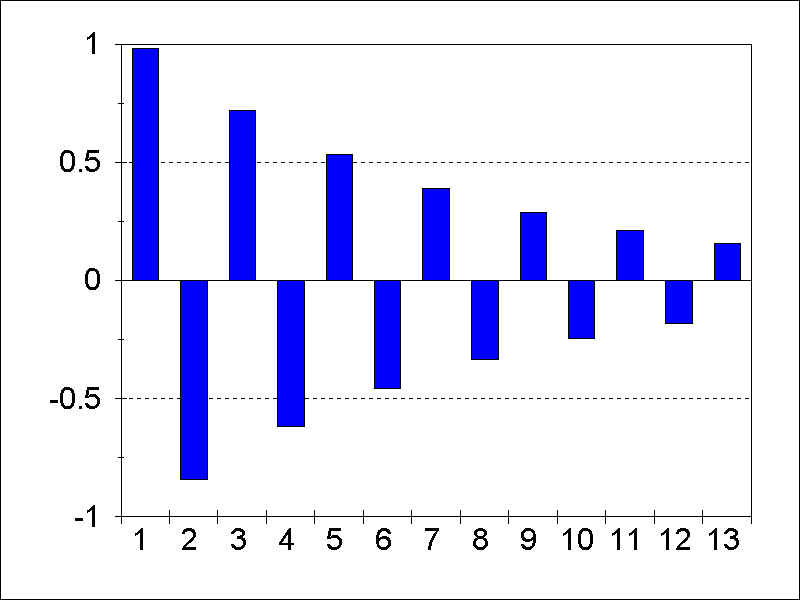

Модели скользящего среднего порядка q (MovingAverage - MA(q) models). Часто на показатель в текущий момент времени оказывает воздействие значение показателя в предыдущие моменты. Хотя воздействие отдаленных элементов незначительно, в сумме оно может оказывать существенное влияние на модель. Учесть это воздействие возможно в модели скользящего среднего. Моделирование воздействия всех предшествующих элементов ряда на показатель в текущий момент основано на предпосылке о том, что в ошибках модели за несколько предшествующих периодов сосредоточена информация о всей предыстории ряда. Моделью скользящего среднего порядка q называется процесс: u(t)=(t)-1(t-1)-2(t-2)-…-q(t-q). (5.7) В частности, модели порядка 1 и 2 соответственно имеют вид: u(t)=(t)-(t-1), (5.8) u(t)=(t)-1(t-1)-2(t-2). (5.9) Переход от формы (5.6) к форме (5.7) осуществляется с помощью последовательной подстановки в правую часть формулы (5.6) вместо u(t-1), u(t-2), … их выражений, вычисленных по формуле (5.6) для моментов времени t-1, t-2, …. Это означает двойственность в представлении анализируемого временного ряда – две эквивалентные формы линейного процесса - и обратимость AR и MA моделей. В качестве примера рассмотрим модель скользящего среднего первого порядка – МА(1). Данная модель описывается соотношением (5.8). Можно показать, что стационарность u(t) обеспечивается при любом значении параметра . Модель обратима (представима в виде модели авторегрессии бесконечного порядка) при условии <1. Автокорреляционная функция:  Частная корреляционная функция процесса МА(1), определяющая степень тесноты корреляционной связи между u(t) и u(t), =1,2, … при фиксированных значениях всех промежуточных элементов этого ряда задается выражением: Идентификация модели МА(1). Требуется статистически оценить параметры и 2 модели (5.8) по имеющимся значениям исходного ряда yt. Выделяем неслучайную составляющую Подставляя 2+(1/ Из двух решений приведенного квадратного уравнения (12=1) одно будет меньше единицы – его и выбираем в качестве искомой оценки параметра в модели МА(1). Оценка 2 получается по формуле:  . .Модель скользящего среднего второго порядка – МА(2) отличается более сложным построением -см. [1], с. 843-845. Важное практическое значение имеют процессы, первая (или более высокая) разность которых стационарна и является процессом МА(q). Подобные процессы устроены как случайные колебания с непостоянным средним уровнем, или (для второй разности) непостоянным углом наклона. Модели авторегрессии-скользящего среднего (AutoRegressive - MovingAverage - ARMA(р, q) models). На практике для экономичной параметризации анализируемого процесса иногда бывает необходимо включить в модель как члены, описывающие авторегрессию, так и члены, моделирующие остаток в виде скользящего среднего. Такой линейный процесс имеет вид: u(t)=1u(t-1)+…+рu(t-р)+(t)-1(t-1)-…-q(t-q) (5.10) и называется процессом авторегрессии - скользящего среднего порядка (p, q) – ARMA(p, q). Рассмотрим в качестве примера модель ARMA(1,1). В соответствии с моделью (5.10) процесс ARMA(1, 1) описывается формулой: u(t)=u(t-1)+(t)-(t-1) или u(t)-u(t-1)=(t)-(t-1). Процесс ARMA(1, 1) стационарен, если корень характеристического уравнения AR(1) модели 1-z=0 по модулю больше единицы. То есть должно быть <1. Обратимость процесса ARMA(1, 1) обеспечивается требованием, чтобы корень характеристического уравнения МA(1) модели 1-z=0 по модулю был больше единицы. То есть должно быть <1. АКФ:  Автокорреляционная функция экспоненциально убывает от начального значения r(1), причем это убывание монотонно, если положительно, и колебательно (знакопеременно), если отрицательно. Из последнего равенства и условий стационарности и обратимости следует, что r(1) и r(2) должны удовлетворять условиям:  Эти условия бывают полезными при проверке гипотезы (по выборочным значениям коэффициентов автокорреляции) о том, что анализируемый процесс может быть описан ARMA(1, 1) моделью. Идентификация модели ARMA(1, 1). Требуется статистически оценить параметры , и 2 модели по имеющимся значениям исходного ряда yt. Этап 1. Этап 2. Из уравнения модели несложно получить систему уравнений вида:  Поделив первое уравнение системы на второе, получим квадратное уравнение относительно : A=-(1+2)/, где А= Из двух корней уравнения выбираем тот, который удовлетворяет условию обратимости <1. Оценку 2 определяем из любого уравнения системы. Модель авторегрессии - проинтегрированного скользящего среднего (AutoRegressiveIntegratedMovingAverage - ARIMA(р, q, k) models). Модель впервые была предложена Дж.Боксом и Г.Дженкинсом и поэтому известна как модель Бокса-Дженкинса. Это одна из наиболее популярных моделей для построения краткосрочных прогнозов значений временных рядов. Будем рассматривать нестационарные, однородные временные ряды. То есть ряды, для которых случайный остаток u(t), получающийся после вычитания из ряда y(t) его неслучайной составляющей f(t), представляет нестационарный временной ряд. Модель Бокса-Дженкинса предназначена для описания нестационарных временных рядов со следующими свойствами: а) в рамках аддитивной модели y(t) включает f(t), имеющий вид алгебраического полинома от t степени k-1, причем коэффициенты полинома могут быть как стохастические, так и нестохастические, б) ряд yk(t), t=1,2,…, n-k, получившийся из y(t) после применения к нему метода последовательных разностей, может быть описан моделью ARMA(р, q). Следовательно, модель Бокса-Дженкинса имеет вид: yk(t)=1yk(t-1)+…+рyk(t-р)+(t)-1(t-1)-…-q(t-q), (5.11) где yk(t)=ky(t)=y(t)-Ck1y(t-1)+Ck2y(t-2)-…+(-1)ky(t-k), t=k+1, k+2, …, n. Здесь k – k-я последовательная разность анализируемого процесса y(t) (=y(t)-y(t-1), 2=y(t)-y(t-1) и т.п.). Введем операторы сдвига во времени: F+yt=yt+1 и Fyt=yt-1. Причем F+F=1, Fkyt=yt-k, Fk+yt=yt+k, =1F . Тогда оператор авторегрессии порядка p AR(p) имеет вид: а оператор скользящего среднего порядка q MA(q): Модель ARIMA(р, q, k) будет с учетом формулы (5.11) и введенных операторов иметь вид: На практике применяются модели ARIMA(р, q, k), в которых р, q, k не превышают 2. Например, ARIMA(1, 1, 1): yt-yt-1-yt-1+yt-2=t-t-1 y(t)=(1+)y(t-1)-y(t-2)+(t)-(t-1). Частным случаем модели ARIMA является модель авторегрессии АR(p), для которой q=k=0. Другой частный случай - модель скользящего среднего MA(q), для которой p=k=0. Важные специальные классы моделей - модели ARIMA(0, q, k), и модели ARMA(p, q) =ARIMA(р, q, 0). Модель АR(1) при положительном коэффициенте автокорреляции представляет собой колебательный процесс с преобладанием длинных волн. Если коэффициент корреляции отрицателен, процесс является сильно осциллирующим. Модель ARIMA(0, 1, 1) описывает случайный процесс с непостоянным уровнем. Аналогичное утверждение справедливо для модели ARIMA(0, 2, 2), описывающей случайный процесс с переменным уровнем и углом наклона. Идентификация ARIMA моделей. Структура модели ARIMA описывается тремя параметрами (р, q, k). Кроме того, разные по форме модели могут быть довольно близки друг другу. Поэтому весьма важно по возможности правильно определить структуру модели. Рассмотрим этапы идентификации. 1. Подбирается порядок модели k. Для этого используется либо метод последовательных разностей, либо анализ автокорреляционных функций процессов y(t), 2y(t), … - пока не достигнем быстрого затухания (стационарности) автокорреляционной функции для некоторого k. Дж.Бокс и Г.Дженкинс предлагают взять за визуальный критерий стационарности быстрое убывание значений выборочной АКФ. Использование завышенного порядка разности приводит к росту дисперсии ошибок и к заметному росту дисперсии прогноза. 2. Находим yk(t)=ky(t) и идентифицируем ARMA(р, q) модель. Пример. Для определения порядков авторегрессии и скользящего среднего продемонстрируем вид и свойства теоретических АКФ и частной АКФ простейших моделей. Пример АКФ и частной АКФ для модели АR(1) представлен на рис. 5.3; 5.4. Пример АКФ и частной АКФ для модели АR(2) содержится на рис. 5.5; 5.6. Из содержания рис. 5.3-5.6 следует, что все значения частной АКФ для лагов, больших порядка авторегрессии, статистически незначимы. Пример АКФ и частной АКФ для модели MА(1) изображен на рис. 5.7; 5.8.

|