789682 Курсовая с практикой. Курсовая работа по дисциплине Антикризисное управление

Скачать 247.08 Kb. Скачать 247.08 Kb.

|

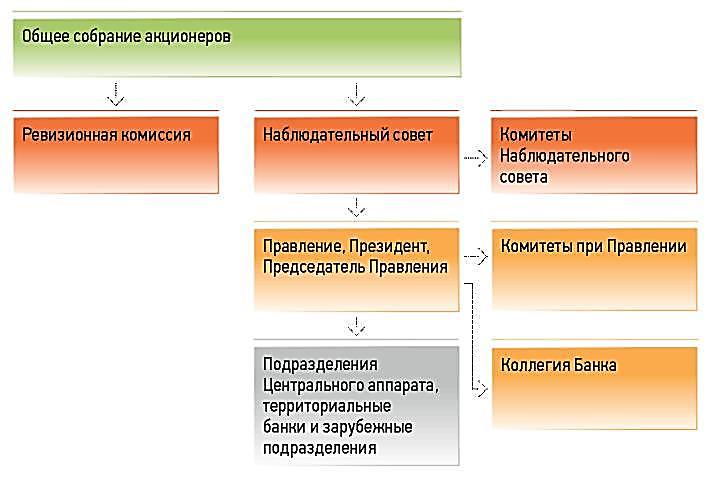

Глава 2. Анализ показателей финансового развития ПАО «Сбербанк»2.1 Организационно-экономическая характеристика деятельности банка ПАО «Сбербанк»ПAO «Cбepбaнк» являeтcя кpупнeйшим бaнкoм в Poccии и oдним из вeдущиx миpoвыx финaнcoвыx инcтитутoв в Цeнтpaльнoй и Вocтoчнoй Eвpoпe для увеличения котоpого приходится около 30% активов национальной банковской системы. ПАО «Сбербанк» - это организация с вертикальной структурой управления, т. Е. Имеет несколько уровней контроля. По типу это функциональная структура. Руководство основано на принципе корпоративного соответствия Кодексу корпоративного управления, утвержденному в 2002 году. Высшим органом управления Ассамблеи является Общее собрание акционеров. Организационно-правовая форма полное наименование банка - ПАО «Сбербанк»; номер лицензии - 1481; Центральный банк Российской Федерации (Банк России), которому принадлежит более 52% акций, является учредителем и основным акционером банка; акционерами банка являются более 200 тысяч физических и юридических лиц; организационно-правовая форма - открытая вспомогательная служба (Рис. 1).  Pиcунок 1- Opгaнизaциoннaя cтpуктуpa ПAO «Cбepбaнк» В России у Сбербанка более 110 миллионов клиентов - это более половины населения страны, а услугами электронной коммерции пользуются около 11 миллионов человек. В 1989 году Сбербанк стал первым банком-участником платежной системы Visa в CCCP. Спектр услуг Банковская карта для различных клиентов обладает широким спектром: от традиционных ящиков для наличных и различных видов наличных платежей. Рост Ассамблеи Банка произошел на фоне динамичного развития российского банковского рынка. с целью расширения доступности банка одновременно. Стремясь сделать сервис более удобным, современным и удобным для пользователя, сборка с каждым годом все больше и больше улучшает возможности сделать это. Банк создал систему каналов дистанционного управления, которая включает в себя: • Онлайн-банкинг «Онлайн-банкинг» и SMS-сервисы «Мобильный банкинг» (более 30 миллионов активных пользователей); • Мобильные приложения «Онлайн Коллекция» для смартфонов (более 18 миллионов активных пользователей); • Одна из крупнейших в мире сетей кассовых аппаратов и терминалов самообслуживания (более 90 тысяч устройств). Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Национальным банком и BNP Paribas, обрабатывается POS-кредитом под брендом Cetelem с использованием «утвержденной» концепции. Среди клиентов банка - более 1 млн. Предприятий (из 4,5 млн. Зарегистрированных юридических лиц в России). Банк обслуживает все группы корпоративных клиентов, в то время как малые и средние компании составляют более 35% корпоративного кредитного портфеля. Остальное - кредит крупных и крупных корпоративных клиентов. Информация, необходимая для анализа основных показателей эффективности банка: • финансовые отчеты; • общая консолидированная финансовая отчетность; • финансовые документы: • аудиторский отчет, годовые отчеты, балансы. Финансовая отчетность подготовлена в соответствии с Международными стандартами финансовой отчетности («МСФО»). Проанализируем основные показатели деятельности ПАО «Сбербанк» за период 2017-2019 гг. Давайте посмотрим на динамику основных показателей Сбербанка по состоянию на 2017-2019 годы, представленную в таблице 2, на основании годового отчета. Согласно данным таблицы 3, чистая прибыль банка за 2019 год увеличилась на 43,1% и составила 541,9 млрд долларов. В 2018 году прибыль снизилась на 23,2% и составила 222,9 млрд рублей. по сравнению с чистой прибылью за 2017 год в размере 290,3 млрд долларов. тереть Тaблицa 2- Структура и динамика активов банка ПАО «Сбербанк»

По состоянию на отчетную дату 31 декабря 2019 года стоимость активов ПАО «Сбербанк» составил 29958,9 млрд руб. За год активы увеличились на 2,34%. Активы прямого дохода (88,9%). На отчетную дату 31 декабря 2018 года стоимость активов банка составила 31 197,5 млрд рублей. За год активы увеличились на 16,16%. По состоянию на отчетную дату 31 декабря 2017 года стоимость активов банка составила 27112,2 млрд рублей. За год активы увеличились на 6,72%. Из таблицы 2 активов видно, что объем средств в кассе несколько изменился. Количество средств на счетах в Банке России увеличилось. Это означает увеличение средств, которые банк вынужден изъять из обращения в соответствии с действующим банковским законодательством. Это оценивается негативно, поскольку под влиянием этого обстоятельства при прочих равных условиях средства банка, приносящие доход, сокращаются. Сильно выросли суммы в банках. Наиболее значительную долю в активах банка составили: кредитные долги. В целом за весь период рост чистой ссудной задолженности составил 15,4%. Данное обстоятельство свидетельствует о том, что ПАО «Сбербанк» расширил сферу проводимых кредитных операций, что следует рассматривать как положительную тенденцию. Стоимость имущества, принадлежащего кредитной организации, включая основные средства, нематериальные активы и запасы, увеличилась на 34,7% в 2017–2019 годах. Это означает увеличение неликвидных активов, но в то же время без этих активов деятельность, осуществляемая банком, невозможна. Кредитные организации обязаны формировать резервы на возможные потери в порядке, установленном Центральным банком Российской Федерации. Необходимость формирования таких резервов обусловлена недостаточным качеством активов банка. За период с 2017 по 2019 год. Резервы банков сократились на 44,9%. Далее проанализируем пассивы банка ПАО «Сбербанк». В таблице 3 представлены структура и динамика пассивов банка за три года – с 2017 по 2019 год., млрд. руб. За рассматриваемый период с ресурсной базой произошло то, что незначительно изменились суммы вкладов физических лиц. Таблица 3 - Структура и динамика пассивов банка ПАО «Сбербанк»

Наиболее значительную долю в пассивах банка составили: привлеченные средства (79,3%), в том числе средства клиентов, не являющихся кредитными организациями (73,4%); Юридические лица (24,5%); Депозиты физических лиц (46,1%). Обязательства по выплате процентов (79,4%). Исходя из представленных данных, в таблице 3 можно отметить тот факт, что в 2019 году обязательства банка увеличились по сравнению с 2017 годом. Темпы роста обязательств банка Сбербанка за период с 2017 года по 2019 год снизился на 4,0%, а темп прироста количества источников собственного капитала за этот период составил 16,3%. Согласно представленным данным, рост привлеченных денежных средств (депозитов) физических лиц сыграл важную роль в увеличении пассивов банка. ПАО «Сбербанк» повысил ставки по депозитам и привлек большее количество клиентов-вкладчиков. Далее анализируем отчет о финансовых результатах ПАО «Сбербанк». В таблице 4 представлена структура и динамика процентных доходов и расходов банка за 2017–2019 гг. Таблица 4 - Структура и динамика доходов и расходов ПАО «Сбербанк»

Согласно данным таблицы 4, темп роста чистого процентного дохода после создания резерва на возможные потери за рассматриваемый период с 2017 по 2019 год составил 6,2%. Общая сумма процентных доходов за три года увеличилась на 12,3%. За отчетный период сумма процентных расходов увеличилась на 23,2%. Совокупное влияние этих факторов привело к значительному увеличению чистого процентного дохода банка, исключая создание резерва на возможные потери по ссудам. Комиссионные доходы и расходы банка. Комиссионный доход банка включает доход от открытия и ведения банковских счетов, от расчетно-кассовых услуг, от операций с валютными ценностями, от денежных переводов, от операций по выдаче банковских гарантий и поручительств, от предоставления посреднических услуг в рамках брокерских и аналогичных соглашений. Комиссионные расходы банка включают в себя расходы по операциям с валютными ценностями, по открытию и ведению банковских счетов, по расчетно-кассовому обслуживанию, по услугам по переводу денег, включая услуги платежных и расчетных систем, по полученным банковским гарантиям и поручительствам, за предоставление услуг посреднического обслуживания в рамках брокерские и аналогичные договоры профессиональных участников рынка ценных бумаг, связанные с приобретением и продажей ценных бумаг, за исключением затрат на консультационные и информационные услуги. Объем активов в 2017 году, приносящих доход банка, составляет 89,74% от общего объема активов, а объем процентных обязательств - 79,68% от общего объема обязательств. Объем доходных активов примерно соответствует среднему по крупнейшим российским банкам (87%). Объем активов в 2018 году, приносящих доход банка, составляет 88,62% от общего объема активов, а объем процентных обязательств - 80,11% от общего объема обязательств. Объем доходных активов примерно соответствует среднему по крупнейшим российским банкам (87%). Объем активов в 2019 году, приносящих банку доход, составляет 88,53% от общего объема активов, а объем процентных обязательств - 78,34% от общего объема обязательств. Объем доходных активов примерно соответствует среднему по крупнейшим российским банкам (87%). Исходя из данных, представленных в таблице 5, можно сделать следующие выводы. ПАО «Сбербанк» получает процентный доход, выполняя следующие виды операций: размещая средства в кредитных организациях, предоставляя кредиты некредитным организациям, предоставляя услуги финансового лизинга (лизинга), инвестируя в ценные бумаги. Процентные расходы Банка представлены по привлеченным средствам кредитных организаций, привлеченным средствам клиентов, не являющихся кредитными организациями, а также по выпущенным долговым обязательствам. Давайте проанализируем показатели рентабельности. Коэффициенты рентабельности определяют норму прибыли по расходам и характеризуют результаты деятельности банка, рентабельность его финансовых ресурсов. Экономический смысл показа прибыльности проявляется в том, что они характеризуют прибыль, полученную от каждой (каждой) оплаченной таблицы. Тaблицa 5- Ocнoвныe финaнcoвыe кoэффициeнты ПАО «Сбербaнка»

Рентабельность капитала банка в 2019 году увеличилась и составила 25,1%, по сравнению с аналогичным периодом 2017 года она снизилась на 0,33% по сравнению с 2018 годом. Но не всегда снижение рентабельности капитала перевешивает проблемы. Этот показатель следует учитывать в сравнении с предыдущими периодами или с добавлением капитала других банков. Рентабельность активов банка в 2019 году снизилась на 0,11% по сравнению с аналогичным периодом 2018 года. Рентабельность собственного капитала в 2018 году увеличилась за год с 24,82% до 25,43%. Доходность по банковским кредитным операциям в 2019 году снизилась на 0,82% по сравнению с 2017 годом. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||