Дипломная. Мирзалиев Бексултан Эф(б)3-18. (копия). Квалификационная работа Задачи развития исламского банковского дела и финансирования в Кыргызской Республике. Работу

Скачать 201.35 Kb. Скачать 201.35 Kb.

|

|

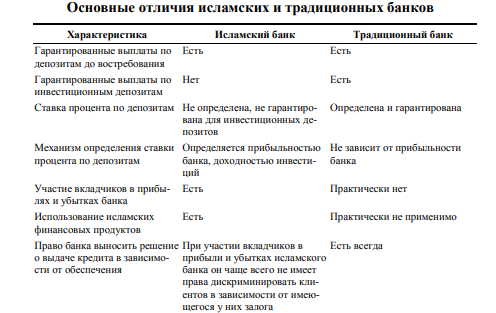

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ КЫРГЫЗСКОЙ РЕСПУБЛИКИ ОШСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ФАКУЛЬТЕТ БИЗНЕСА И МЕНЕДЖМЕНТА. Кафедра «Финансы и банковское дело» Квалификационная работа Задачи развития исламского банковского дела и финансирования в Кыргызской Республике. Работу выполнил студент Группы: Эф(б)-3-18 Мирзалиев Бексултан Проверила: профессор Кулуева Ч.Р. Дата представления Оценка__________________________ работы на кафедру ______________________________ «______»__________________2022 г. ___________________________ «___» ____________ 2022.. Ош – 2022г. Оглавление Введение ...................................................................................................... 5 1. Характеристика исламской финансовой системы......................................................................................................... 7 1.1. Основные принципы функционирования исламской финансовой системы.............................................................7 1.2. Структура исламской финансовой системы......................................................................................................... 11 1.3. Финансовые инструменты, используемые исламскими банками......................................................................................................... 12 1.3. Модели баланса исламского банка ................................................. 26 1.4. Риски в исламском банкинге............................................................ 29 1.5. Регулирование исламских банков.................................................... 33 Разработка законодательства ..................................................................... 33 Особенности определения достаточности капитала исламских банков............................................................................................................ 35 Денежно-кредитная политика в условиях исламской финансовой системы......................................................................................................... 36 Проблемы борьбы с отмыванием денег и система хавала............................................................................................................ 37 Рынок межбанковского кредитования ...................................................... 39 2. Анализ масштабов распространения исламской банковской системы........................................................................................................ 41 2.1. Масштабы исламской банковской системы......................................................................................................... 42 2.2. География распространения исламского банкинг……………………………………................................................. 44 Мусульманские страны ........................................................................... 47 Развитые англосаксонские страны ......................................................... 51 Страны СНГ............................................................................................... 54 3. Выход исламских финансовых институтов на традиционные финансовые рынки ....................................... 59 3.1. Предпосылки внедрения исламских финансовых институтов............................................................... 60 Соответствие законам шариата........................................... 60 Разделение исламских и традиционных фондов...............61 Стандарты учета и аудита ................................................... 62 Проведение информационных кампаний .......................... 63 3.2. Этапы внедрения исламских финансовых институтов............................................................... 63 Предложение отдельных исламских финансовых продуктов........................................................ 64 Появление полноценных исламских банков ..................... 65 Развитие небанковских финансовых институтов и продуктов....................................................... 66 3.3. Роль надзорных органов ....................................................... 69 Обеспечение пруденциального контроля .......................... 69 Развитие исламского финансового сектора....................... 71 3.4. Создание инфраструктуры, необходимой для развития исламских банков .................................................. 72 Страхование банковских депозитов (такафул).................. 72 Исламский рынок межбанковского кредитования............ 73 Исламские ценные бумаги .................................................. 74 Заключение...................................................................................... 78 Литература....................................................................................... 80 Введение Термин исламская экономическая система был замечен в середине 1980-х годов. Исламская экономическая система нередко описывается как экономическая система, не допускающая взимание процента. Впрочем основы исламских денег считаются важно больше широкими, чем отказ от ставки процента. Они базируются на шариате совокупы правил и законов, касающихся управления экономикой, общественных, политических и культурных качеств исламского общества. Внедрение общепризнанных денежных инструментов в мусульманском мире по причине несоответствия данным законам связано со важными проблемами. В последнее десятилетие понятие исламский банк крепко зафиксировалось в лексиконе финансистов во множества развитых государствах. Данный экономический ВУЗ, функционирующий в мусульманских государствах, помаленьку начинает выступать все огромную роль в классических денежных системах. При этом в этих государствах, как Англия и США, где количество людей, исповедующих мусульманство и отказывающихся воспользоваться предложениями классических банков, подросло неоднократно, избегать исламские ВУЗы больше не видется вероятным. В 2000 годах попытка открытия исламского банка была предпринята и в Кыргызстане. Значит, изучение исламских денежных ВУЗов считается довольно животрепещущей темой в вселенской финансовой литературе, а еще дает практический внимание для финансовых агентов в нашей стране и за этапом. Целью предоставленной работы считается описание ведущих основ функционирования исламской экономической системы, а еще результатов возникновения исламских денежных ВУЗов на классических денежных рынках. В наиближайшие годы кое-какие из этих ВУЗов имеют все шансы возникнуть в Кыргызской Республике, в следствие этого банки Кыргызстана, нефинансовые фирмы, органы государственные власти и общественность обязаны быть готовы к этому развитию мероприятий и обдумывать результаты предоставленной веяния для экономики государства. Нередко то малое, собственно что ведомо об исламских денежных институтах, объединяется к запрету получения выгоды за счет получения банковского процента и принятия лишних рисков, в что количестве вследствие применения производных денежных инструментов При данном буйное становление исламских банков устанавливает надобность больше досконального знакомства с особенностями их функционирования. В частности, видется увлекательным исследование ведущих товаров, предлагаемых исламскими банками, моделей их балансов, а еще методик привыкания исламских денежных ВУЗов к классическим денежным системам. Наше изучение содержит надлежащую структуру. В 1 части работы мы разглядим главные основы функционирования исламской банковской системы. В частности, мы опишем структуру обычной исламской экономической системы, денежные инструменты, применяемые исламскими банками, проанализируем структуру баланса исламского денежного ВУЗа, а еще проанализируем опасности, свойственные исламским банкам. Не считая такого, мы остановимся на кое-каких качествах регулировки исламских денежных ВУЗов. Во 2 части мы попробуем осветить главные трудности, с которыми сталкиваются исламские денежные ВУЗы при входе на классические денежные рынки. Станут рассмотрены нужные посыла, которые обязаны быть исполнены перед выходом в свет исламских банков в классической экономической системе, а еще проанализированы главные стадии становления исламского денежного раздела, роль надзорных органов в регулировке исламских денежных ВУЗов и вопросы сотворения экономической инфраструктуры, важной для обычного функционирования исламских банков. 1. Характеристика исламской финансовой системы 1.1. Основные принципы функционирования исламской финансовой системы Запрещение ставки процента. исламской экономической системе возбраняется «риба» (излишек), под которой понимается каждое неоправданное приращение денежных средств при займе или же при претворении в жизнь торговой сделки. Другими текстами, каждая заблаговременно конкретная ставка, зависящая от сроков и величины займа и не зависящая от удачливости вложений, именуется рибой и считается нелегальной. Основная масса исламских научных работников относит к мнению риба не лишь только возвышенный, ростовщический, но и всякий ссудный процент. Подобный запрещение оправдывается представлениями о общественной верности, равенстве и правах принадлежности. Мусульманство поощряет получение выгоды, впрочем осуждает внедрение процента в целях получения выгоды, потому что эта работа не приводит к созданию продукта и не имеет возможность прирастить благосостояние общества. Общественная верность настятельно просит, дабы заемщики и кредиторы получали вознаграждение или же убытки на паритетных почвах и дабы процесс скопления и сотворения богатства в экономике отражал настоящий лепта финансовых агентов в финансовое становление. Деление риска. По причине запрета взимания процента, те, кто приглашает валютные способы в обязанность, делаются инвесторами, а не кредиторами. Собственник денежного денежных средств и делец делят опасности для такого, дабы поделить выгоды. Средства как «потенциальный» капитал. Средства рассматриваются как «потенциальный» капитал, то есть они делаются реальным состоянием только за это время, когда вкладываются в производственную работа. Запрещение спекулятивного поведения, «мейсир». В исламской экономической системе скопление средств не одобряется, а еще возбраняется работа, характеризующаяся большущий неразбериха (например, азартные игры). В связи с существованием «мейсира» в исламской экономической системе в высшей степени затруднено распространение производных денежных инструментов, операциям с которыми присущ важный риск. Ненарушаемость соглашений. Мусульманство проповедует выполнение договорных обещаний как самую важную долг сторон сделки. Эти запросы ориентированы на понижение рисков, связанных с асимметрией инфы и моральным риском. Не считая такого, мусульманство осуждает получение однобоких превосходства больше информированной стороной контракт . В связи с данным налагается запрещение на «гарар» – преднамеренный риск, выходящий за рамки неминуемой случайности. Вообщем, под понятие «гарар» попадает каждая спекулятивная операция. Исламские банки числятся необходимым элемента исламской финансовой системы. В исламской модели банки проделывают те же функции, именно собственно что и в традиционной, западной: обеспечивают работу гос платежной системы и выступают в качестве валютных посредников. При данном в случае в случае если в части проведения платежей исламский банк по почвам личной работы не отличается от простого банка, то в том, именно собственно что касается функции валютного посредника, имеется базисное расхождение. Ключевой момент, в котором исламские банки отличаются от западных валютных Институтов, произведено в том, именно собственно что они не пользуют в личной практике вознаграждение в виде процентного платежа. Вобщем, как было подмечено, магометанство самого факта получения выгоды не осуждает, а воспрещение налагается лишь только на получение фиксированной, не зависящей от результатов работы выгоды. То есть вознаграждение хозяину валютных средств не должно взыскивать на себя форму выплаты заранее установленной суммы, гарантированной за пределами зависимости от доходности компании, как это доводится в случае взимания процента. При предоставленном всякий исламский финансовый Институт в неотъемлемом порядке имеет религиозных советников, деталях шариатский наблюдательный совет. Сообразно общепризнанным меркам исламской этики праведно только то достояние, источником которого считаются личный работа и предпринимательские старания его обладателя, а еще наследие такого, выгода считается вознаграждением за риск, сопутствующий всякому деловому предприятию. Банк имеет возможность получить заработок, не взимая процента, в случае если он сам считается членом плана. При данном банк обязан всецело делить с предприятием как выгода, например и опасности. Не считая такого, банк имеет возможность принимать участие в торговле и извлекать выгода из наценки меж себестоимостью покупки продукта и стоимостью его реализации. В данном случае только настоящие итоги работы, а не предопределенная заблаговременно ставка процента станут воздействовать на выгода банка. По законам шариата возбраняется финансировать торговые операции, связанные с определенными продуктами: сигаретами, спиртным, орудием, развитием азартных игр и т.д. Этим образом, основы работы исламских банков вовсе не противоречат основам работы рыночной экономики, и, отказываясь от взимания процента, трудиться на благотворительных началах они не желают. Стоит подметить, собственно что в вселенской практике есть как отдельные денежные организации, функционирующих на основе основ исламской религиозной этики в рамках обыкновенной экономической системы, например и цельные государства, денежные системы коих базируются или же дар. Не считая на нормах и законодательстве шариата. При данном любой исламский экономический ВУЗ в обязательном порядке содержит религиозных советников, элементах шариатский обсервационный совет. К функциям сего органа относятся сертификация разрешенных денежных инструментов, подсчет и уплата «заката» , испытание банковских операций на вещь их соотношения шариату, а еще разработка назначений по рассредотачиванию дохода и потерь меж инвесторами и банком. Есть еще централизованные органы, контролирующие соотношение работы исламского банка общепризнанным меркам шариата. Сундараджан и Эррико в собственной работе приводят главные отличия исламского банкинга от классической модели, которые представлены в таблице ниже.  Рассмотрим теперь основные финансовые инструменты, используемые исламскими банками в своей деятельности. |