Дипломная. Мирзалиев Бексултан Эф(б)3-18. (копия). Квалификационная работа Задачи развития исламского банковского дела и финансирования в Кыргызской Республике. Работу

Скачать 201.35 Kb. Скачать 201.35 Kb.

|

|

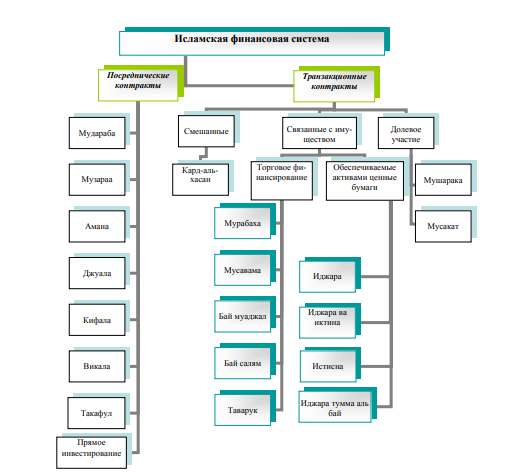

1.2. Структура исламской финансовой системы Исламская экономическая система подключает в себя надлежащие ВУЗы. 1. Исламские банки – денежные ВУЗы, принимающие депозиты и осуществляющие инвестирование скопленных средств. Подметим, собственно что в эту группу попадают как настоящие исламские банки, например и запасные банковские отряда или же исламские «окна» нормальных банков. 2. Исламские денежные ВУЗы, не являющиеся банками. К ним относятся исламские лизинговые и факторинговые фирмы, денежные фирмы, жилищно-строительные кооперативы, микрофинансовые ВУЗы, приватные вкладывательные и венчурные фонды, а еще ВУЗы, связанные с исполнением религиозных обрядов и благотворительностью. 3. Исламское страхование («такафул»). 4. Исламский базар денежных средств и его члены, эти как брокерские конторы, вкладывательные банки и т.д. 5. Исламская экономическая инфраструктура, которая подключает в себя: • платежную систему; • скрининговые системы, торговые и клиринговые системы, инфраструктуру интернет-бизнеса; • организации, содействующие обеспечиванию финансовой защищенности и поддержанию ликвидности; • регулирующие органы; • органы, осуществляющие контроль над соблюдением стереотипов экономической отчетности; • рейтинговые агентства; • организации, предоставляющие статистическую информацию; • образовательные учреждения; • научно-исследовательские организации. 1.3. Финансовые инструменты, используемые исламскими банками Грейс и Икбал приводят систематизацию договоров, заключаемых исламскими банками. Они делят их на транзакционные договоры, связанные с претворением в жизнь сделок, и договоры, в коих банк выступает как экономический посредник. Транзакционные договоры связаны с созданием в реальном секторе и включают торговлю, замен и финансирование финансовой работы. Посреднические договоры упрощаютоблегчают эффективность и проницаемость выполнения транзакционных договоров. По воззрению Журавлева9 , реализуя функцию денежного посредника, банк аккумулирует способы вкладчиков, и обязуется расположить их в активы, способные доставить заработок. Хитросплетение транзакционных и посреднических договоров гарантирует комплект денежных инструментов для удачной работы банка. Главные типы договоров отражены на рис. Разглядим их больше детально. Припомним, собственно что почвой исламского банкинга считается принцип роли обладателя валютных средств как в выгоды, например и в убытках. То есть обладатель валютных средств получает вознаграждение за передача ресурсов только в что случае, в случае если финансируемый план как оказалось выгодным. В то же время принцип роли в прибылях и убытках не применяется в договорах на подобии кард-аль-хасан, бай муаджал, бай салям, иджара и мурабаха, которые обеспечивают передача денежных средств на покупка продуктов. Эти инструменты плотно связаны с принятием риска и не крепко выделяются от тех, собственно что применяются классическими банками.  Денежные инструменты, применяемые исламскими экономическими институтами Этим образом, исламские банки предлагают размашистый диапазон всевозможных денежных инструментов для воплощения денежных операций. Главные денежные инструменты, на коих основывается исламская экономическая система, описаны ниже. Амана Термин «амана» переводится с арабского как «доверие». Амана предполагает недоступность ответственности денежного посредника в случае утрат, в случае если его обещания были исполнены подабающим образом. В рамках договора амана 1 сторона имеет возможность получить право арестовать на сбережение актив иной стороны. В классической банковской системе амане отвечают нынешние счета или же счета до востребования. Мушарака Мушарака дает собой кооперативный план банка и бизнесмена. Данный продукт учитывает подписание банком и покупателем соглашения о партнёрстве, в согласовании с коим стороны вместе финансируют план. При данном заключается контракт, сообразно которому банк выплачивает покупателю в заблаговременно обсужденной соотношения доля выгоды, приобретенной в итоге предпринимательской работы, или же же выгода распределяется меж ним и банком пропорционально роли сторон в финансировании плана. Издержки еще подлежат рассредотачиванию пропорционально роли сторон в финансировании. Финансирование плана имеет возможность проводиться больше чем 2-мя сторонами, и за это время управление планом исполняется всеми участвующими сторонами или одной из них. Превосходство продукта произведено в том, собственно что он разрешает заключать гибкие соглашения, в коих особенности партнёрства, толики при рассредотачивании выгоды и формы управления имеют все шансы быть заблаговременно согласованы сторонами. Практически мушарака дает собой воплощение банком портфельных вложений в вкладывательные планы. Договоры мушарака имеют все шансы быть применены для пополнения обратных средств фирмы или же же для общей вкладывательной работы, к примеру, для инвестициям в недвижимость или же сельское хозяйство. Нередко данный картина договоров используется для финансирования долговременных вкладывательных планов. Мусакат Аналог договоров мушарака для сельскохозяйственных планов. Обычно похожие договоры заключались меж обладателем земляного участка и трудящимся, который увлекается поливкой и уходом за деревьями. Договор продолжается до такого времени, когда сбор созреет. Пролетарий содержит право арестовать для себя заблаговременно обсужденную доля урожая. Мудараба В данном облике договора банк, собственник денежных средств, полагается собственные способы для их действенного применения бизнесмену, обладающему вероятностями, навыком и репутацией (мударибу). При этом банк не содержит право настоятельно просить задаток в замен на передача валютных средств. Мудараба как правило используется для финансирования кратко- и среднесрочных вкладывательных планов (например, в торговле). Договоры мудараба считаются аналогом доверительного финансирования в классической экономической системе. Приобретенный заработок от инвестируемых средств делится меж банком и бизнесменом в согласовании с соглашением, заключенным в момент подписания договора. При этом в договоре оговаривается пропорция, в которой станет поделена выгода, а не определенные валютные суммы (обычно банк получает 15–30% от прибыли). Убытки в случае их появления несёт лишь только банк, а мудариб в этом случае не получает гонорары за собственную работа и старания. В будничное управление планом банк не вмешивается. Впрочем делец не содержит право без разрешения банка ориентировать приобретенные от банка валютные способы на финансирование иных планов, не предусмотренных договором, и не имеет возможность завлекать иные информаторы финансирования или же применить собственные валютные способы. Издержки бизнесмена ограничиваются его периодом и стараниями. Что не наименее, в случае если халатность и неверное управление бизнесмена станут подтверждены, он станет пахнуть обязанность за денежные издержки. Договоры мудараба имеют все шансы заключаться не лишь только именно меж банком и бизнесменом, но и меж вкладчиками и банком. В данном случае вкладчик делает функцию банка, а банк – бизнесмена. Стоит обозначить, собственно что по причине такого, собственно что банк не настятельно просит гарантий за предоставленные способы, опасности договоров мудараба довольно высоки, и эти договоры всераспространены не довольно широко. Музараа Этот договор дает собой аналог мударабы, применяемый в земельном секторе. В согласовании с обычным договором пролетарий обязуется возделывать землю и обрабатыватьвозделывать сбор на земле владельца. В договоре прописывается, какая из сторон дает семечки и оснащение. Сбор распределяется меж банком и бизнесменом в согласовании с их вкладами. В случае неурожая владелец не получает выгоды от владения территорией, а старания рабочего оказываются потрачены впустую. Аналогом предоставленного контракта в классической домашней системе считается издольная аренда. Джуала Джуала дает собой договор, предметом которого считается объект, в существовании которого невозможно быть убежденным несомненно, и который не располагается под абсолютным контролем сторон. 1 сторона платит иной обсужденную заблаговременно необходимую сумму средств за передача предложений в согласовании с положениями договора. Как правило применяется при предложении консультационных и проф предложений, размещении ценных бумаг, а еще трастовых предложениях. Классические банковские предложения еще имеют все шансы удовлетворять общепризнанным меркам шариата, в случае если станут интерпретироваться в рамках договора джуала. Не считая такого, кое-какие банки на базе договора джуала дают кредиты на финансирование обратного денежных средств фирмы, а еще затратных затрат. Кифала Договоры кифала подобны предоставлению кредита под ручательство в классической банковской системе, и на базе данных договоров имеют все шансы создаваться фонды обоюдного кредитования. При решении договора кифала выплата долга в случае, в случае если заемщик не сумел исполнить собственные обещания, гарантируется третей стороной. Викала Викала имеет возможность быть применена для такого, дабы предоставить вероятность одной стороне (агенту) представлять интересы иной в качестве доверенного лица. При решении договора викала разведчик получает фиксированную оплату, а не принимает участие в прибылях и убытках, как при решении договора мудараба. То есть это аналог консульства в классической экономической системе. Договор викала имеет возможность заключаться, дабы предоставить вероятность банку работать от лица покупателя. К примеру, в случае если финансовый разведчик желает осуществить покупку, то он имеет возможность расположить в исламском банке депо на необходимую сумму цены приобретения, а банк оплачивает покупку, применяя способы, помещенные клиентом в банке. Прямое инвестирование Этот устройство совпадает с подобным механизмом в западной экономической системе. Банк имеет возможность дать финансирование личным фирмам, а в замен на это в зависимости от величины его инвестициям в план он имеет возможность получить доля пространств в совете директоров и владеть право голоса при управлении работой фирмы. Этим образом, вкладывая собственные способы, банк инициирует становление реального раздела, собственно что приветствуется шариатом, а выгода, которую получает банк от финансирования, находится в зависимости от грядущего становления компании и подъема ее цены на рынке. Вложения имеют все шансы реализоваться в всевозможные ветви, эти как индустрию, строительство, медицина, воспитание и т.д. Впрочем в исламской экономической системе банки не имеют все шансы вкладывать в планы, противоречащие теориям ислама, эти как азартные игры и т.п. Бай салям В рамках предоставленного договора клиент платит торговцу заблаговременно обсужденную цена продукта, который торговец сулит поставить сквозь конкретныйопределенный зазор времени. То есть этот договор дает собой покупку с авансовым платежом. Конечно, продукт обязан быть разрешенным с точки зрения шариата и законодательства исламской государства. Договор бай салям имеет возможность быть заключен лишь только в что случае, в случае если продукт не располагается в принадлежности торговца на момент сделки. Клиент имеет возможность востребовать задаток, закладную или же ручательство третей стороны от торговца в качестве страховки от вероятных рисков, связанных с неполной поставкой продукта или же ее отсутствием. Этим образом, до получения продукта клиентом опасности ложатся на торговца. Данный инструмент как правило используется к этим товарам, для коих во время решения договора возможно внятно квалифицировать качество, численность и своеобразные свойства. Сталкивается ключевым образом в земельном и иных производственных секторах. личным фирмам, а в замен на это в зависимости от величины его инвестициям в план он имеет возможность получить доля пространств в совете директоров и владеть право голоса при управлении работой фирмы. Этим образом, вкладывая собственные способы, банк инициирует становление реального раздела, собственно что приветствуется шариатом, а выгода, которую получает банк от финансирования, находится в зависимости от грядущего становления компании и подъема ее цены на рынке. Вложения имеют все шансы реализоваться в всевозможные ветви, эти как индустрию, строительство, медицина, воспитание и т.д. Впрочем в исламской экономической системе банки не имеют все шансы вкладывать в планы, противоречащие теориям ислама, эти как азартные игры и т.п. Бай салям В рамках предоставленного договора клиент платит торговцу заблаговременно обсужденную цена продукта, который торговец сулит поставить сквозь конкретный зазор времени. То есть этот договор дает собой покупку с авансовым платежом. Конечно, продукт обязан быть разрешенным с точки зрения шариата и законодательства исламской государства. Договор бай салям имеет возможность быть заключен лишь только в что случае, в случае если продукт не располагается в принадлежности торговца на момент сделки. Клиент имеет возможность востребовать задаток, закладную или же ручательство третей стороны от торговца в качестве страховки от вероятных рисков, связанных с неполной поставкой продукта или же ее отсутствием. Этим образом, до получения продукта клиентом опасности ложатся на торговца. Данный инструмент как правило используется к этим товарам, для коих во время решения договора возможно внятно квалифицировать качество, численность и своеобразные свойства. Сталкивается ключевым образом в земельном и иных производственных секторах. Иджара Этот продукт аналогичен лизингу в классической экономической системе. Он учитывает договор, по которому банк в начале приобретает оснащение, недвижимость и т.п. по притязанию покупателя, а вслед за тем сдает его покупателю в аренду. Длительность аренды и величина арендной платы (фиксированной или же изменяющейся во времени) согласуются сторонами. Подметим, собственно что при классическом лизинге потери, связанные с амортизацией, страховкой и налогами ложатся на арендатора. Договор иджара в данном отношении выделяется от простого лизинга, например как при решении предоставленного договора как раз арендодатель несет обозначенные потери. Впрочем в исламском банкинге есть механизмы, которые имеют все шансы сваливать эти потери на арендатора. Вероятен вариант договора иджара, при котором банк реализует право использования собственной собственностью и доходами от неё собственному покупателю для среднесрочных и долговременных операций. Иджара ва иктина, иджара тумма аль бай Данные продукты считается аналогом договора лизинга с следующим выкупом в классическом банкинге. В согласовании с данными договорами заказчик арендует актив за конкретную необходимую сумму на конкретный этап. Заказчик воплотит в жизнь выплаты по частям, которые включают арендную оплату, а еще доля конечной цены продукта. По истечении срока аренды актив перебегает в имущество покупателя. Цена имущества уточняется при решении договора и не меняется со периодом. Мурабаха В рамках предоставленного договора банк воплотит в жизнь торговое финансирование. Мурабаха сопрягается с контрактом купли-продажи продуктов меж банком и его покупателем по согласованной стоимости. Банк приобретает продукт (сырьё, комплектующие подробности и т.п.) от имени покупателя, а вслед за тем перепродаёт ему продукт, получая выгода от реализации продукта, а еще наценку за оказанные предложения. Впоследствии подписания договора банк обязуется дать покупателю продукт, при этом дата и пространство получения продукта оговариваются заблаговременно. До такого, как продукт получен покупателем, все опасности, связанные с вероятным браком или же повреждениями, несет на для себя банк. Стоимость продукта обязана быть определена заблаговременно, а еще обязана оговариваться размер наценки, которая считается вознаграждением банка. Заказчик выплачивает требуемую необходимую сумму (как правило, помаленьку – в облике аннуитетных платежей) в направление обсужденного периода времени или же мгновенно. Наценка за предложения банка имеет возможность быть указана в валютном выражении или же в облике толики от цены продукта, но не обязана практически никаким образом быть связана со периодом (выражения «в неделю», «в месяц» и т.д. не допускаются). Залогом для банка имеет возможность работать задаток, который он берет у покупателя. Задаток имеет возможность быть представлен как в облике наличности, например и в облике закладной, он имеет возможность быть получен банком в момент подписания договора или же прежде. Мусавама Этот продукт аналогичен продукту мурабаха (торговое финансирование). При данном мусавама выделяется от операции мурабаха только тем, собственно что в случае решения предоставленного договора клиент и торговец договариваются о стоимости, не рассматривая потери, которые несет торговец. Это имеет возможность быть комфортно в что случае, когда буквально квалифицировать потери торговца проблемно. Бай муаджал (или Бай битаман аджил) Этот договор дает собой торговую позицию с отсроченным платежом. Он аналогичен договору мурабаха, но выделяется от него тем, собственно что в нем используются выплаты, отложенные во времени (отсроченные платежи). В начале банк приобретает на рынке продукт (допустимый по общепризнанным меркам шариата и по законам страны), а вслед за тем перепродает его покупателю, при этом дата и пространство получения продукта оговариваются заблаговременно. При решении договора право принадлежности на продукт передается покупателю незамедлительно, в то время как выплаты рассматриваются как хвост покупателя перед банком. Стоимость продукта оговаривается в момент реализации и имеет возможность подключать потери за предложения банка, но в стоимость не обязаны заходить прибавки за отложенные платежи. Плата за покупку имеет возможность реализоваться мгновенно или же несколькими траншами. Этап времени, в направление которого надо изготовить плату, оговаривается заблаговременно. Банк имеет возможность востребовать от покупателя задаток и обещание купить продукт. До такого, как заказчик получит продукт, банк несет на для себя все опасности по его сбережению и перевозке. Этот продукт нередко применяется при финансировании штатского постройки и иных долговременных планов. |