реферат. Лекция 1 Темы 1 Оценка эффективность финансовой деятельности предприятия Вопросы

Скачать 234.71 Kb. Скачать 234.71 Kb.

|

|

1.5. Задание по оценке и анализу основных результатов финансово-хозяйственной деятельности предприятия Провести анализ основных результатов финансово-хозяйственной деятельности предприятия и дать рейтинговую экспресс оценку финансового состояния предприятия Данные бухгалтерской отчетности ООО «……» за 2017 – 2019 гг.

активы

активы

и резервы

обязательства

обязательства

Итог баланса – строки 1600 и 1700 дает общее представление о стоимости имущества. Для развития организации валюта баланса должна расти. В данном случае за 3 года итог баланса увеличился, что говорит о развитии предприятия. В 2019 году наблюдается рост внеоборотных и оборотных активов, что говорит о повышении финансовой активности предприятия (увеличиваются нематериальные активы, основные средства, финансовые вложения). Кроме того, наблюдается резкий рост дебиторской задолженности за три анализируемых года (рост в 4 раза к началу 2017 года). Соответственно, меняется структура активов баланса предприятия: на начало анализируемого периода доля финансовых вложений в общей сумме активов составляла 67%, дебиторская задолженность – 11%, то на конец периода 49% и 31% соответственно. За три анализируемых года наблюдается рост краткосрочных обязательств (+310%). Кроме того, можно наблюдать снижение показателей собственного капитала, что говорить о том, что финансовое состояние компании находится в неустойчивом положении. Соответственно, структура пассива изменилась: капитал и резервы составляли 67% в общей сумме пассивов, к концу периода снизилась до 38%. Краткосрочные обязательства, в свою очередь, выросли с 26% до 58%. Для анализа платежеспособности и устойчивости предприятия на основе бухгалтерского баланса рассчитаем основные финансовые коэффициенты.

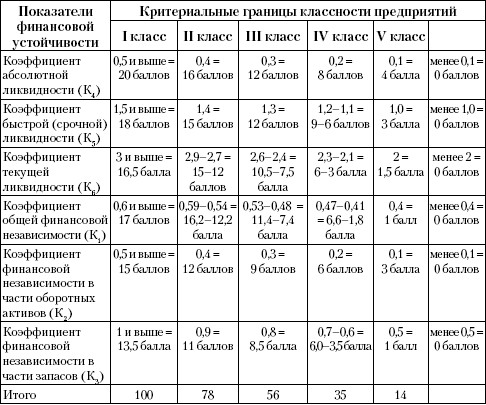

Коэффициенты абсолютной ликвидности, срочной ликвидности и текущей ликвидности показывают, какая доля краткосрочных обязательств может быть покрыта за счет денежных средств, краткосрочных финансовых вложений и дебиторской задолженности. На предприятии за три года данные показатели снижаются за счет увеличения краткосрочных обязательств, но остается в рамках рекомендуемого диапазона. Коэффициент автономии характеризует степень независимости организации от кредиторов. В нашем случае предприятие на конец 2019 года автономно, несмотря на то, что за три года показатель снизился за счет снижения нераспределенной прибыли и увеличившихся краткосрочных обязательств. В случае, если тенденция изменена не будет, в следующем году возможно снижение показателя ниже рекомендуемого диапазона. Коэффициент финансовой устойчивости характеризует долю активов, которая финансируется за счет источников, которые организация может использовать в своей деятельности длительное время. Так как все три года идет снижение нераспределенной прибыли, то и доля снижается. В данном случае нельзя говорить о финансовой устойчивости предприятия. Коэффициент покрытия основных средств собственными средствами характеризует необходимость продажи организацией своих основных средств для осуществления полного расчета с кредиторами. Предприятие имеет возможность покрытия основных средств собственными средствами. Определим класс организации по уровню значений показателей финансового состояния с помощью таблицы

При расчете показателей и присвоения баллов получилось следующее: - на начало 2017 года предприятие относилось к первому классу, то есть предприятие с очень устойчивым финансовым положением; - к концу 2019 года предприятие относится к третьему классу – предприятие достаточно стабильно, нормальное финансовое положение, но так как показатели баланса имеют отрицательную тенденцию, можно говорить об удовлетворительном финансовом положении (т.к. показатель 60,5 баллов близок к нижней границе класса – 56 баллов) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||