Лекции по венчурному предпринимательству (полные). Лекция Венчурный бизнес и его структура

Скачать 0.87 Mb. Скачать 0.87 Mb.

|

1.15.3. Модели построения венчурной индустрии, применяемые в миреВозможно выделить три основных типа государственных программ поддержки венчурного капитала в разных странах (разделение на группы было проведено по критерию государственного участия): Уникальная модель SBIC (США). Классическая модель фондов фондов (Израиль, Евросоюз, Великобритания, США, Новая Зеландия, Сингапур, Россия). Прямая поддержка через государственные фонды (Финляндия, Китай). Необходимо в единстве рассматривать обе стороны развития моделей: инвестиционные механизмы государственной поддержки и хронологию формирования институтов, проведения государственных реформ, направленных на создание среды и условий ведения венчурного бизнеса, так как эти две стороны тесно взаимосвязаны и дополняют друг друга. Например, израильская программа «Inbal», запущенная еще до того, как были созданы институциональные условия, не оправдала надежд и считается неудачной. Следующая программа, «Yozma», которая была запущена параллельно с реформами, направленными на стимулирование инновационного развития и создания привлекательных условий для предпринимательства, имела большой успех. В США на построение устойчивой венчурной экосистемы, согласно Дж. Ноэлу, ушло около 45 лет, в Европе с учетом опыта США — 25 лет, в Израиле — 15 лет. Построение венчурной индустрии и выбор подходящей модели должны быть основаны, с одной стороны, на накопленном опыте других стран, что позволит избежать ошибок, которые уже были сделаны; с другой стороны, даже успешные модели должны быть адаптированы под уникальные условия конкретной страны и внедряться с учетом ее особенностей. Опыт имеет ключевое значение, если учесть, что жизненный цикл венчурных инвестиций равен 5–7 годам, а жизненный цикл венчурных фондов – 10 лет; следовательно, первая волна квалифицированных специалистов с российским опытом может появиться не раньше чем через 10 лет. Делать собственные ошибки в данном случае неразумно, и, если есть альтернативы, необходимо не только изучать, но и адекватно применять и использовать зарубежный опыт, накопленный за десятилетия. Уникальная модель США, которая развивалась более 45 лет и сопровождалась созданием множества законодательных инструментов, параллельным формированием развитого финансового рынка для выходов компаний и ростом венчурной индустрии, безусловно является примером хорошей венчурной модели, которая на себе опробовала все плюсы и минусы венчурного бизнеса и выкристаллизовалась в сильнейшую венчурную индустрию в мире. Особое место в этом развитии занимала программа SBIC, которая использовала различные механизмы передачи средств в доверительное управление, а также предоставляла гибкие механизмы инвестирования в компании. Программа SBIC является уникальной по своей истории и масштабу и поэтому выделена в особую группу. Остальные страны не могли пойти по тому же пути в силу необходимости в достижении результатов за более короткий срок, а также из-за отсутствия инфраструктуры и институтов. Это привело к созданию четко сфокусированных программ, которые смогли ускорить процесс развития венчурной индустрии за счет использования опыта сначала США, а затем и других стран. Впервые запущенная в Израиле в 1993 г. программа Yozma, используя опыт США, за относительно короткий срок (15 лет) продемонстрировала впечатляющие результаты и была взята за основу и реплицирована другими странами, например, Великобританией, США, Новой Зеландией и другими. Эта модель относится к группе программ частно-государственного партнерства на основе классической модели фонда фондов. Исходя из того, что государство неспособно эффективно использовать инвестиционные возможности по сравнению с частным бизнесом, ключевую роль в модели фонда фондов в принятии инвестиционных решений играет частный бизнес, а государство является соинвестором и выполняет в основном поддерживающую и наблюдательную функцию. Необходимо отметить, что при реплицировании в других странах программа Yozma адаптировалась с учетом особенностей этих стран. Третья группа характерна отказом от партнерства на уровне фондов и попытками установления государственного партнерства напрямую с частными компаниями через государственные фонды венчурных инвестиций. Представители государства в таких программах сами проводят отбор инвестиционных сделок, принимают инвестиционные решения и напрямую участвуют в финансировании стартапов. Основой данных программ стали государственные фонды, которые были реализованы в отдельных странах. Накопленный опыт построения венчурных моделей различными странами был обобщен и сформулирован в рекомендациях Европейской экономической комиссии ООН, которые следует учитывать при создании и реализации венчурной модели. 1.15.3.1. Государственная программа SBICРынок США характеризуется высокоразвитой инфраструктурой венчурного инвестирования и является самым большим рынком венчурного капитала в мире. Наблюдается высокая активность и ведущая роль частного бизнеса, бизнес-ангелов, пенсионных фондов и страховых компаний. В США накоплен уникальный опыт развития и ведения венчурного бизнеса, и на сегодняшний день там насчитывается более 4000 профессиональных специалистов в управлении венчурным капиталом. В стране действует развитая законодательная база, которая имеет почти 80-летнюю историю, используется широкий спектр инструментов: налоговых льгот, кредитов, гарантируемых займов. Развитие американской индустрии венчурного капитала не может рассматриваться вне исторического контекста и связанных с ним развитием регуляторных условий. Появление в 1946 г. первой фирмы венчурного капитала American Research and Development (ARD) отразило растущее стремление к коммерциализации технологий, разработанных в государственных исследовательских институтах. Решающим для развития индустрии оказалось присутствие в критический для нее момент активной фондовой биржи, предложившей эффективный и высокоприбыльный путь выхода из инвестиций для получивших венчурные инвестиции компаний, что в свою очередь подстегнуло дальнейшую мобилизацию капитала (fundraising) в венчурную индустрию и развитие венчурного инвестирования. Успех ARD и ее важная роль в развитии индустрии венчурного капитала в значительной степени ассоциируются с ее инвестицией (70 тыс. долл.) в 1957 г. в компанию Digital Equipment Corporation (DEC), прибыль которой в 1971 г. составила 355 млн долл. Фондовый рынок NASDAQ стал фундаментом всей американской индустрии венчурного капитала, являя собой пример отлично функционирующего механизма обеспечения выхода из венчурных инвестиций. После его создания в 1971 г. он шел впереди всех остальных американских рынков по числу проводимых на нем IPO. Рынок венчурного капитала США сегодня отражает результаты процесса накопления и распространения знаний, который охватывает более чем полвека, и регулярно порождает новые поколения управляющих венчурным капиталом. В этом контексте впечатляющего развития правительство США играло очень важную роль, обеспечивая стимулирование и поддержку рынка, а также производя необходимые изменения в законодательстве, касающиеся ключевых моментов развития индустрии венчурного капитала. Возможно, порядок следования правительственных инициатив оказался не менее важным, чем сама суть и результаты этих инициатив (Табл. 5). Табл. 5. История регулирования венчурного рынка США

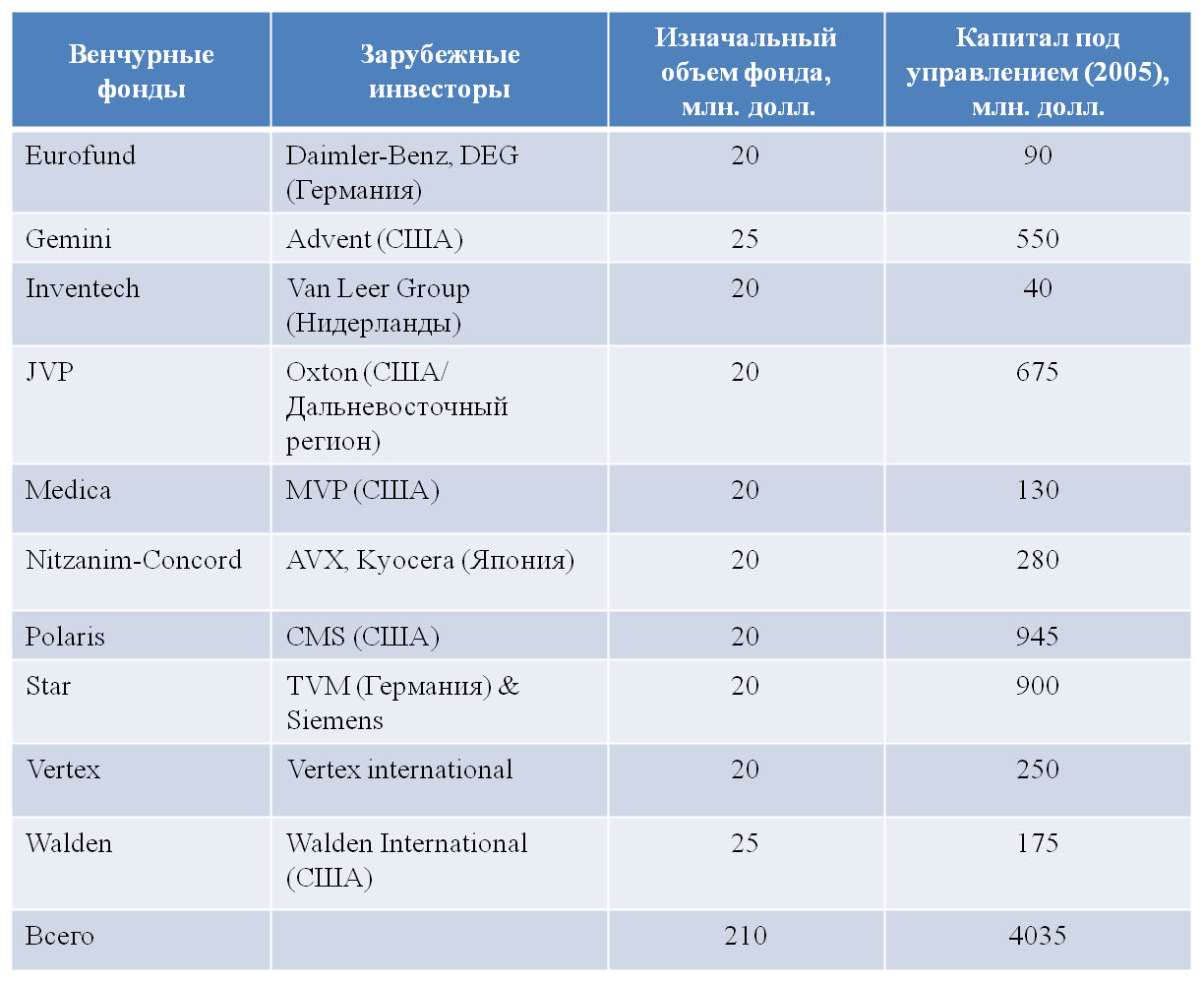

Программа создания и государственной поддержки компаний по инвестициям в малый бизнес (Small Business Investment Companies, SBIC) – уникальная программа государственно-частного партнерства, посредством которой с момента ее учреждения в 1958 г. и за 50 лет ее существования (по 2007 г.) SBIC предоставили 55 млрд долл. 106 тысячам компаний малого бизнеса в виде долга и инвестиций в акционерный капитал в размере от 0,25 до 5 млн долл. каждой. SBIC – это учрежденные и управляемые частными лицами венчурные компании, лицензируемые Администрацией малого бизнеса (U.S. Small Business Administration, далее – SBA), в целях предоставления этим компаниям инвестиций в акционерный капитал или долгосрочных займов. SBA была создана в 1953 г. как независимое агентство федерального правительства с целью оказания помощи, консультирования и содействия развитию проектов в сфере малого бизнеса. Программа SBIC учреждена на основе принятого Американским Конгрессом в 1958 г. Закона об инвестициях в малый бизнес (Small Business Investment Company Act). Указанный акт был принят с целью предоставить компаниям малого и среднего бизнеса доступ к венчурному капиталу, не прибегая к услугам банков и иных частных источников. Минимальный размер капитала, необходимый для учреждения SBIC, – 5 млн долл. — должен быть предоставлен квалифицированными частными инвесторами. Оставшийся (добавочный) капитал SBIC, в троекратном размере поступающий от частного капитала, предоставляется SBA посредством продажи гарантированных SBA ценных бумаг. Многие широко известные компании получили инвестиции от SBIC на ранней стадии своего развития, включая такие компании, как Intel, Apple Computer, Palm Computing и др. Из TOP-100 рейтинга 500 американских компаний с самой высокой скоростью роста 10–12 компаний представлены теми, что получили финансирование по линии SBIC. Малый бизнес, получивший финансирование SBIC, трудоустроил примерно 218 тыс. работников – в среднем по 95 человек на компанию в 2005 г. и 66 тыс. работников – в среднем по 37 человек на компанию в 2007 г. соответственно. Кроме того, SBIC играют довольно важную роль в производственном секторе экономики, куда в 2007 г. поступил 921 млн. долл. или 34,8% от совокупных инвестиций за этот год. Программа SBIC была основательно переделана в 1994 г. Для SBIC был создан новый метод мобилизации капитала с использованием «участвующих привилегированных ценных бумаг» (participating preferred securities), когда часть выплат процентов федеральному правительству, приходящихся на ранние годы существования фонда, откладывается на будущее в обмен на участие правительства в прибылях SBIC. При новой организации программа пережила еще один расцвет, и ее деятельность приобрела большие масштабы. Только в период с 1994 по 1999 гг. SBA передала лицензии 194 новым SBIC с первоначальным частным капиталом на сумму более 2,7 млрд долл., и было мобилизовано больше частного капитала, чем за все 36 лет, предшествовавших переделке программы. В 2007 г. существовало 370 SBIC (включая 7 новых, получивших лицензию в 2007 г.), действовавших в 45 штатах, по сравнению с 418 в 2005 г., действовавших в 46 из 51 штата США. В то время как на долю SBIC приходилось только 8% от общей суммы венчурного капитала, инвестированного в 1994–2002 гг., они отвечали за 65% всего посевного финансирования в США за тот же период, что составило 9,3 млрд долл. посевных инвестиций. 1.15.3.2. Государственный венчурный фонд фондов Израиля – программа Yozma Еще одной из наиболее успешных моделей запуска венчурной индустрии в стране, с ориентацией экономики в сторону инноваций, выступает модель Израиля, получившая название «Yozma» (что на иврите значит «инициатива»), во многом основанная на интеллектуальном потенциале российских эмигрантов. Модель заключалась в создании государственного венчурного фонда фондов и последующем развитии десяти частных фондов с участием государства, каждый с капиталом 20 млн долл. или более (Табл. 6). Табл. 6. Венчурные фонды программы Yozma  К фондам предъявлялись требования наличия хотя бы одного израильского партнера и одного американского или европейского партнера с опытом и репутацией работы в области венчурного инвестирования. Существенные условия программы Yozma приведены в табличном виде (Табл. 7). При этом зарубежные партнеры обязывались обучать израильских специалистов, в то же время управление фондом должна была осуществлять израильская частная компания. Табл. 7. Ключевые параметры программы Yozma

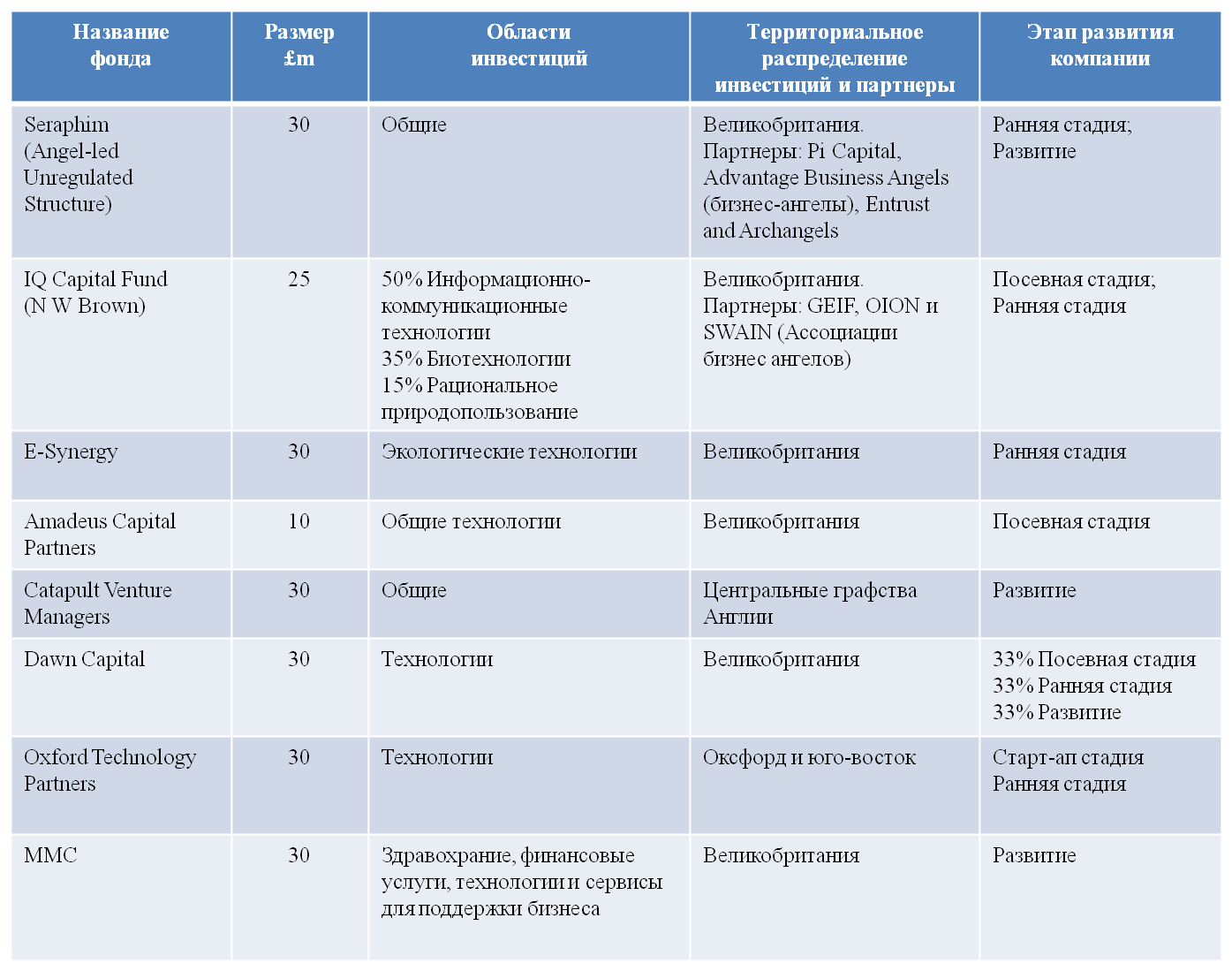

В случае успеха фонда была предусмотрена возможность выкупа доли государства по первоначальной стоимости инвестиции плюс доход по процентной ставке не более 5% годовых. Всего венчурными фондами с участием Yozma уже к 2002 г. было проинвестировано более 200 инновационных компаний. В дальнейшем капитал дочерних фондов Yozma возрос до 2,9 млрд долл. за счет привлечения новых инвесторов и успешных продаж портфельных компаний, а восемь из десяти фондов были выкуплены частными соучредителями. Программа Yozma имела большой успех, и конечным результатом ее реализации стал резкий рост инновационной активности в Израиле и расширение экспорта высокотехнологичной продукции. Общее число ежегодно создаваемых в Израиле компаний, использующих новые технологии, выросло с 300 в 1993 г. до 2000 к 2005 г. Объем высокотехнологичного экспорта увеличился с 2,2 млрд долл. в 1991 г. до 11 млрд долл. в 2000 г. Число технологических компаний в стране превысило 4000. Благодаря реализации проекта Yozma на сегодняшний день Израиль имеет общепризнанные прочные позиции на мировом рынке венчурного капитала и обладает устойчивой венчурной индустрией. Ежегодно в Израиле объем сделок по инвестированию в высокотехнологичные компании достигает 1,5 млрд долл., и на такую же сумму формируются новые венчурные фонды. Таким образом, благодаря программе Yozma Израиль был успешно включен в мировой технологический бизнес за сравнительно короткий срок. Основатель программы Yozma И. Эрлих на основе опыта Израиля по построению венчурной экосистемы выделяет ключевой для достижения успеха элемент — это высококвалифицированные команды управляющих венчурными инвестициями. Именно они обеспечили истории успеха и были взращены внутри Израиля, демонстрируя последовательный послужной список (track-record) создания историй успеха (success stories). 1.15.3.3. Государственный фонд венчурных фондов – Европейский инвестиционный фонд (EIF)В конце 1970-х — начале 1980-х годов венчурный капитал в Европе делал только свои первые шаги, а серьезное развитие индустрии венчурного капитала началось только в 1990-х годах. В основе новой политики лежало активное стремление к попытке воспроизводства успеха США в сфере инноваций путем развития успешно функционирующих рынков венчурного капитала. «Зеленая книга инноваций» Европейской Комиссии и ее «Первый план действий» явились свидетельствами существования серьезных намерений в отношении создания инновационной культуры и условий, благоприятствующих инновациям в Европе. На уровне Евросоюза Европейская Комиссия является основной организацией, занимающейся выработкой политических инициатив. До 2000 г. «Европейский инвестиционный банк» (EIB), а после 2000 г. — «Европейский инвестиционный фонд» (EIF), исполнительный орган EIB, являлись уполномоченными посредниками по реализации инициатив в отношении венчурного капитала по поручению Европейской Комиссии. Европейский инвестиционный фонд, базирующийся в Люксембурге, является одним из главных инвесторов прямого и венчурного капитала в Европе, а его капитализация вначале составила 1 млрд евро (акционеры — Европейский инвестиционный банк, Европейский Союз, 30 государственных и 30 частных банков). Далее объем средств под управлением Европейского инвестиционного фонда увеличился до 5 млрд евро за счет привлечения частных инвесторов и акционеров, нацеленных на инвестиции в высокие технологии. К 2008 г. инвестиционный портфель Европейского инвестиционного фонда, действующего как фонд фондов, составлял 266 венчурных фондов с общим объемом проинвестированных средств более 4,4 млрд евро и с более чем 800 тыс. поддержанных малых компаний стран Европы. Только в 2007 г. было профинансировано 33 фонда и выдано 26 гарантий на общую сумму более 2 млрд евро. Вместе с тем при реализации программы EIF были выявлены трудности при принятии решений об инвестировании в фонды, связанные с участием в этом процессе представителей ключевых акционеров, которые оказались неспособными принимать взвешенно эти решения, не понимая сущности венчурных процессов. Согласно Европейской экономической комиссии при ООН, EIF позиционирует себя в качестве основного игрока на поле венчурного инвестирования, главного источника инвестиционного опыта и значимой силы, узаконивающей взаимоотношения фондов венчурного капитала с институциональными инвесторами. 1.15.3.4. Государственный фонд фондов — Фонды капитала для предприятий (Enterprise Capital Funds, ECF) в ВеликобританииВ Великобритании работает наиболее развитый в Европе рынок венчурного капитала, что отражает тесные связи этой страны с США, благоприятные институциональные условия и совокупность государственных схем, нацеленных на стимулирование и поддержку венчурного инвестирования по всей стране путем участия государства на всех важнейших этапах цикла венчурного инвестирования и охвата основных стадий развития предприятий и регионов. Великобритания стала родиной самого активного европейского фондового рынка акций «второго эшелона» — Рынка альтернативных инвестиций (AIM) Лондонской фондовой биржи. Он был организован в 1995 г. для создания возможности продажи и покупки акций молодых быстрорастущих компаний с менее строгими требованиями для доступа к торгам, чем на Лондонской фондовой бирже. В Великобритании первый важный отклик со стороны политиков на потребности создания системы венчурного финансирования получил форму учрежденной в 1945 г. Промышленно-торговой финансовой корпорации (ICFC), предшественника сегодняшней «3i». Вместе с тем, хотя впервые правительство Великобритании проявило инициативу в отношении малого бизнеса еще в начале 1980-х годов (когда была запущена Программа гарантии займов для малых предприятий – Small Firms Loan Guarantee), реальные программы, направленные именно на развитие венчурного финансирования, стартовали лишь в 1995–2005 гг. В 1995–2000 гг. появились трасты венчурного капитала (Venture Capital Trusts). В 2000 г. был создан фонд фондов – Фонд высоких технологий (UK High Technology Fund). В 2002–2004 гг. возникли фонды ранних стадий (Early Growth Funds) или фонды соинвестирования (Co-investment Funds), в 2002–2004 гг. – региональные венчурные фонды (Regional Venture Capital Funds). Наконец, в 2005 г. появилась программа создания фондов капитала предприятий (Enterprise Capital Funds, ECFs), целью которой явилось расширение возможностей привлечения компаниями малого и среднего бизнеса капитала, направленного на их рост и развитие, нарушенное из-за недостатка на рынке источников финансирования. Правительственные инициативы и программы, направленные на поддержку предприятий малого и среднего бизнеса, координируются и управляются организацией «Капитал для предприятий» (Capital for Enterprise Limited, «CfEL»). Сложившиеся в Великобритании существенные условия конкурсных отборов частных компаний для партнерства с государством включают в себя следующие: 1) государственные инвестиции в один фонд составляют не более 25 млн фунтов стерлингов; 2) государственные инвестиции составляют не менее 50% от размера фонда; 3) средства фондов должны быть инвестированы в предприятия малого и среднего бизнеса, инвестиции в одну компанию — не более 2 млн фунтов стерлингов; 4) управляющая компания, заинтересованная в ГЧП, должна представить инвестиционную стратегию, иметь сильную инвестиционную команду и показать результаты предыдущей деятельности, а также обосновать высокую эффективность вложений средств для инвесторов; 5) существует стандартное соглашение между ограниченными партнерами (LP Agreement), которое регулирует формирование фондов, и лишь несколько незначительных изменений к нему могут быть вынесены на обсуждение. Фонды капитала предприятий (ECFs) структурированы таким образом, что доходность программы для государства является фиксированной. Принятая ставка доходности на вложенные средства составляет 4,5%. Вознаграждение за успех (success fee) управляющим фонда оговаривается заранее, при формировании фонда, и выплачивается из денежных средств, отнесенных на расходы фонда. В первом раунде в 2005 г. из общего числа поданных на конкурс заявок (45), было объявлено пять победителей. В следующем году, во втором раунде, из 35 претендентов были выбраны и созданы три венчурных фонда с общим капиталом 90 млн фунтов стерлингов. Государство анонсировало 150 млн фунтов стерлингов на дальнейшее развитие программы, и третий раунд, стартовавший в 2008 г., позволил создать еще два-три венчурных фонда. Такое же количество фондов будет создаваться по программе ECF ежегодно в 2009–2011 гг. Процедуры отбора и оценки претендентов первого и второго раунда заняли около девяти месяцев, поэтому было принято решение снять ограничение на сроки подачи заявок, и в третьем раунде их можно подавать в любое время. Требуется, чтобы фонд установил отношения с бизнес-ангелами, а также тесные связи с сетью партнеров, которые будут обеспечивать поток сделок для фонда. Венчурным фондам позволено создавать новые управляющие команды, что должно способствовать возвращению опытных венчурных инвесторов в сектор высоких технологий Великобритании (Табл. 8). Процедура конкурсного отбора состоит из двух этапов: на первом этапе в течение трех месяцев делается тщательная проверка краткой версии конкурсной заявки, максимальный объем которой составляет пять страниц; в ней представлены ключевые преимущества создаваемого венчурного фонда. По итогам первого этапа составляется краткий список претендентов, прошедших на второй этап. На заключительном этапе составляется полная версия заявки, проводятся дополнительные проверки и принимается окончательное решение о победителях. На подтверждение всех финансовых обязательств, юридических вопросов и подписаний договоров, соглашений и других обязательств победителю отводится шесть месяцев. Табл. 8. Портфельные фонды Программы ECF  1.15.3.5. Государственный фонд венчурных фондов – Программа пенсионного фонда (CRF) штата Нью-ЙоркВозможность размещения денежных средств пенсионных фондов в венчурные фонды была открыта в результате уточнения Министерством труда США закона о пенсионном обеспечении рабочих и служащих (ERISA) в 1980 г. Правило «разумного человека» (prudent man rule) сняло преграды для размещения пенсионных средств в фонды венчурных инвестиций или ценные бумаги компаний малого бизнеса. Программа пенсионного фонда штата Нью-Йорк (New York State Common Retirement Fund), под управлением которого находится 154 млрд долл., под названием «Пенсионные фонды» (Common Retirement Fund — CRF) была создана как часть программы «Job 2000». В рамках этой программы были заключены сделки на сумму 861 млн долл. с 16 управляющими компаниями фондов венчурных инвестиций, из которых 350 млн долл. были проинвестированы в 115 портфельных компаний. Программа была запущена в ноябре 1999 г., и к 2007 г. инвестиции в штате Нью-Йорк достигли 842 млн долл., а число специалистов в области инвестиций, работающих в фондах, созданных с участием программы, составляло 77 человек. Среди минимума основных стандартных требований, предъявляемых к потенциальным генеральным партнерам (управляющим компаниям создаваемых фондов) в целях обеспечения разумных с точки зрения фидуциарной ответственности стандартов работы фондов, возможно выделить: 1) успешный предыдущий опыт осуществления прямых и венчурных инвестиций, включающий в себя добавление стоимости к проинвестированным компаниям и выходы из инвестиций; 2) нацеленность фонда на максимизацию прибыли для инвесторов; 3) логичная инвестиционная стратегия, адекватная рыночным условиям; 4) закрепление управляющих фонда за потенциальными инвестициями, без опасности потенциального конфликта интересов; 5) возможность привлечения денежные средства от частных инвесторов; 6) инфраструктура, необходимая для организации эффективной системы мониторинга и отчетности по портфелю сделок; 7) сформированная сеть контактов внутри штата, обеспечивающая надежный источник новых инвестиционных возможностей; 8) работающий в штате бизнес. Следует отметить несколько особенностей программы CRF. Во-первых, программа добилась от своих фондов необычно быстрого отклика на поступающие инвестиционные предложения – некоторые управляющие компании, генеральные партнеры, оказались способными принять инвестиционное решение за два рабочих дня; и, во-вторых, все инвестиции фондов были нацелены на высокую доходность. 1.15.3.6. Государственный фонд венчурных фондов – Инвестиционный фонд Новой Зеландии (NZVIF)Инвестиционный фонд Новой Зеландии был основан в 2002 г. и действует как государственный фонд венчурных фондов. Его капитализация составляет 200 млн долл., его цель – стимулирование инвестиций и роста рынка венчурного капитала в стране. Инвестиционный фонд Новой Зеландии к 2008 г. проинвестировал семь венчурных фондов и сформировал восемь партнерств по инвестициям бизнес-ангелов. Эти фонды осуществили 65 инвестиционных сделок на сумму более 86,4 млн долл., а также привлекли 167,6 млн долл. частных инвестиций. Концепция программы венчурных фондов Инвестиционного фонда Новой Зеландии базируется на следующих принципах: 1) государство владеет фондом фондов, но управление им осуществляется независимой компанией, управление которой, в свою очередь, осуществляет независимый совет директоров, а директора выбираются с учетом их опыта в венчурном бизнесе; 2) инвестиции в фонд осуществляются государством в пропорции к частному капиталу 1:2 и лишь в некоторых случаях – 1:1; размер венчурного фонда должен быть как минимум 30 млн долл.; 3) частные инвесторы имеют опцион по выкупу паев у Инвестиционного фонда Новой Зеландии на пятый год работы фонда; 4) Инвестиционный фонд Новой Зеландии участвует в принятии инвестиционных решений на тех же условиях, что и частные инвесторы, с тем же правом голоса. Все инвестиционные процессы проходят в строгом соответствии с рыночными практиками. С момента своего создания Инвестиционный фонд Новой Зеландии провел несколько мероприятий, направленных на популяризацию и стимулирование развития рынка венчурного капитала, включая: 1) предоставление активной поддержки нового законодательства, регулирующего работу партнерств с ограниченной ответственностью, вступившего в силу в 2008 г.; 2) представление в правительство законодательных инициатив по налоговому регулированию венчурного капитала (так, оффшорные инвесторы, инвестирующие в венчурные фонды с участием Инвестиционного фонда Новой Зеландии, освобождены от уплаты налогов в Новой Зеландии); 3) спонсорство Ассоциации Венчурного Инвестирования Новой Зеландии для специальных инициатив, направленных на развитие рынка, включая обучение инвесторов. Программа к 2008 г. привлекла более 200 млн долл. частного капитала для инвестиций, однако, по мнению специалистов, венчурная индустрия страны все еще требует государственной поддержки, и на сегодняшний день она еще далека от состояния самоподдерживающейся и саморазвивающейся. 1.15.3.7. Государственный фонд венчурных фондов Сингапура – Институт развития TIFСингапур в создании национальной венчурной индустрии сделал ставку на инвестирование в зарубежные венчурные фонды и компании. Изначально страна не обладала собственной базой из привлекательных компаний на внутреннем рынке – сделок с инновационными компаниями фактически не было. Совет по экономическому развитию Сингапура с середины 1980−х годов начал массированные инвестиции в венчурные фонды Силиконовой Долины. Инвестиции сопровождались широкой экспансией сингапурских специалистов в венчурную индустрию США. В 2001 г. упомянутый совет передал функции фонда фондов в специально созданный Институт развития «TIF» с капитализацией в 1,3 млрд долл. Через этот институт Сингапур построил венчурную инфраструктуру открытого типа – интегрировал отечественные фонды с зарубежными: 25% инвестиций направляются на финансирование сингапурских фондов, 75% – зарубежных. Такая система позволила Сингапуру наладить глобальный трансферт технологий в страну и привлечь зарубежный капитал на внутренний рынок инноваций. На сегодняшний момент TIF инвестировал в 60 ведущих фондов венчурного капитала и прямых инвестиций в США, Европе, Израиле и Азии. 1.15.3.8. Финляндия: государственный венчурный фонд SITRAВ Финляндии, так же как и в Израиле, была выстроена одна из самых эффективных в мире систем венчурного финансирования, основой которой стал «Национальный фонд исследований и развития Финляндии» (SITRA). Фонд был создан в 1967 г. государством, и в настоящий момент его деятельность регулируется парламентом Финляндии. Одной из целей фонда является поддержка инновационных компаний в Финляндии и других странах, в том числе посредством инвестиций напрямую в эти компании и инвестиций через другие венчурные фонды, когда SITRA выступает в качестве фонда фондов. SITRA функционирует как самостоятельная структура, цель которой – получать прибыль. С молодыми инновационными компаниями SITRA работает как обычный венчурный фонд – вкладывает в них 1–2 млн евро в обмен на 30—40% их акций. SITRA зачастую «подхватывает» компании еще на посевной стадии финансирования. В этом случае специалисты SITRA делают анализ рыночного потенциала продукта, привлекают экспертов из промышленности, помогают найти оптимальные пути выхода на рынок. Затем SITRA финансирует разработку бизнес-плана и представляет его частным инвесторам, которые заинтересованы «подхватить» молодую компанию у SITRA, когда она докажет свою жизнеспособность, или даже разделят с государством риски на ранней стадии. SITRA направляет на венчурную деятельность около 30 млн евро в год. В настоящее время в портфеле у SITRA находятся около 100 стартапов. Обычно SITRA»входит в компанию на 3–5 лет и продает свои акции сразу же, как только другие инвесторы изъявят готовность в нее вложиться. Фонд SITRA не конкурирует с другими инвесторами за перспективные компании, наоборот, он старается скооперироваться с бизнес-ангелами и частными фондами с момента образования новой компании, поскольку его цель – не вести компанию до тех пор, пока она разрастется до масштабов Nokia, а быстрее вернуть свои вложения и поддержать как можно большее количество других молодых компаний. Спустя 15 лет активной деятельности SITRA венчурный бизнес в Финляндии процветает. В настоящее время значительно возросла роль частных инвесторов и венчурных фондов. По данным Финской Ассоциации венчурного инвестирования, уже в 2002 г. было поддержано 259 компаний, при этом общий объем инвестиций составил 391 млн евро. В 2003 г. в 252 компании было вложено 328 млн евро и хорошая динамика продолжилась и в последующие годы – в 2007 г. объем созданных фондов достиг 1015 млн. евро, а в 2009 – несколько снизился из-за кризиса до 903 млн евро. Государственная программа стала катализатором развития процесса венчурных инвестиций в стране, причем на начальном этапе использовались только государственные средства, а частные инвестиции пришли позже, в уже сформированную венчурную индустрию. Эта модель существенно отличается от модели, сложившейся в США. Главной составляющей финского успеха стало оптимальное взаимодействие государства, науки и частного бизнеса на основе выработки общих правил и согласования интересов. 1.15.3.9. Программы государственных фондов венчурных инвестиций в КитаеCтруктура отрасли венчурных инвестиций в Китае во многом уникальна. Несмотря на то что с момента образования первого венчурного фонда прошло менее 20 лет, развитие венчурного бизнеса в этой стране впечатляет: по данным на 2002 г., в Китае насчитывалось около 86 тыс. высокотехнологических компаний, на которых трудилось около 5,6 млн работников, а их совокупная выручка составила около 180 млрд долл. Начало развития инфраструктуры венчурного бизнеса было положено еще в 1978 г. программой «Четырех модернизаций», в 1979 г. последовала легализация иностранной инвестиционной деятельности на территории КНР, а в 1984 г. были дополнительно открыты еще 14 специальных экономических зон. В 1992 г. местными органами управления в городах Шэньян, Шаньси, Гуандун, Шанхай, Чжэцзян создаются венчурные корпорации развития технологий. Однако к середине 1990-х годов существовавшая тогда система проявила свою неэффективность. Исследователи из Школы экономики и менеджмента Университета Цинхуа (Tsinghua University) выделяют две причины: во-первых, это недостаток финансовых ресурсов, во-вторых – отсутствие эффективной системы конкурсного отбора перспективных проектов. Венчурных фондов, работающих на коммерческих основах, тогда не существовало. В 1996 г. был принят закон, разрешающий создание таких венчурных фондов. В этом же году китайское правительство создает свыше 20 государственных венчурных фондов, финансируемых на региональном уровне, и направляет делегацию в США с целью изучения опыта организации венчурных инвестиций. Уже в следующем, 1997 г., на рынке венчурных инвестиций появились первые иностранные игроки. В последующие годы был принят ряд законов, облегчающих создание коммерческих и иностранных венчурных фондов в Китае. Как указано выше, основной особенностью была определяющая роль государства в формировании венчурной индустрии в Китае. Возможно выделить три направления, по которым государство воздействовало на развитие отрасли: 1) децентрализация управления; 2) предоставление непосредственной финансовой поддержки венчурным проектам; 3) создание институциональной среды для развития венчурного бизнеса. Все венчурные фонды, оперирующие в Китае, можно подразделить на четыре типа: 1) государственные венчурные фонды; 2) университетские венчурные фонды; 3) корпоративные венчурные фонды; 4) иностранные венчурные фонды. Первый государственный венчурный фонд, созданный в Китае министерством финансов совместно с Комиссией по науке и технологии в 1985 г., был государственным. Данные фонды, как правило, испытывают дефицит квалифицированных управленческих кадров и ориентированы на прибыль в меньшей степени, чем фонды других типов. Венчурные фонды, созданные при университетах и научно-исследовательских институтах, стали появляться в значительном количестве, начиная с 2000 г. Они имеют уникальную возможность взаимодействия и сотрудничества с научной элитой, работающей в университетах и НИИ. Однако для этих фондов были характерны те же проблемы, что и для государственных венчурных фондов, главной из которых выступает недостаток финансовых ресурсов и специалистов в области венчурных инвестиций. Корпоративные фонды на сегодняшний день представляют большинство венчурных фондов, оперирующих в Китае. К 2002 г. 11% от общего объема зарегистрированных на китайских биржах корпораций (132 публичных компании) инвестировали в такие венчурные фонды. Корпоративные фонды, как правило, имеют солидную финансовую базу, поддержку со стороны государства и более квалифицированные кадры, чем государственные и университетские венчурные фонды. Наравне с корпоративными венчурными фондами, иностранные венчурные фонды стали с момента их появления основным источником венчурных инвестиций в Китае. Уже к концу 2001 г. более 60% крупнейших венчурных фондов, оперирующих в Китае, были иностранными. Важнейшими достоинствами иностранных венчурных фондов являются солидная финансовая база, наличие квалифицированных менеджеров с большим опытом работы в венчурном финансировании и готовность брать на себя высокие риски и инвестировать в долгосрочные проекты. 1.15.4. Обобщение практики моделей государственной поддержки венчурного капитала и рекомендации Европейской Экономической комиссии ООНЕвропейская Экономическая комиссия ООН выработала рекомендации по формированию национальной венчурной индустрии, основанные на лучших примерах из практики Европы и других стран, и фактически задала некие правила в этой области. В некоторых странах (например, в Канаде, Дании, Финляндии, Норвегии, Португалии, Испании, Швеции) средства для инвестиций передаются в специальные институты развития – как правило, аффилированные с государственными организациями, занимающимися развитием бизнеса или промышленности, – с требованием осуществления прямых инвестиций в новые, малые или инновационные предприятия. Фонды, находящиеся в государственном управлении, могут стать важным первоначальным источником капитала, который мог бы содействовать накоплению инвестиционного опыта и постепенной передаче его в частный сектор. Фонды, специализирующиеся на высокорисковых инвестициях в компании на ранней стадии развития, лучше других подходят для реализации этой задачи. Когда рыночные механизмы только начинают формироваться, государственные фонды лучше всего использовать в качестве дополнительного элемента поддержки (как это происходит в Канаде, Дании, Финляндии, Норвегии). Еще одним подходом к обеспечению государственного финансирования венчурных инвестиций стали случаи привлечения частных управляющих, занимающихся прямыми инвестициями, и привлечение в создаваемые государством в фонды частных инвестиций. Типичный сценарий использования этого подхода выглядит следующим образом: правительство или правительственное учреждение выступает в качестве основного инвестора, предоставляя определенный процент участия в капитале фонда заинтересованным частным инвесторам. Такой подход в настоящее время стал особенно популярен в ряде стран: Канаде, Дании, Финляндии, Франции, Германии, Ирландии, Израиле, Великобритании, США, Казахстане, Латвии и России, а также в Европейском инвестиционном фонде. В рамках данного подхода правительство инвестирует как непосредственно в акционерный капитал, так и в форме субординированного долга – мезанинного финансирования или квази-акционерного капитала. Опыт реализации программы SBIC в США является наглядным доказательством востребованности структур, стимулирующих инвестиции в компании на ранней стадии развития. Израильская программа Yozma представляет собой еще один пример методов стимулирования потенциала роста венчурных фондов: каждый фонд получает опцион на покупку правительственных паев на период до пяти лет, начиная с момента основания фонда. Подобным образом недавно запущенные программы в Великобритании («Капитал для предприятий»), Латвии (Латвийское агентство по гарантированию инвестиций) и России (Российская венчурная компания) предусматривают ограничение доходности правительственных паев, передавая большую часть доходов фонда управляющим фондом и частным участниками – партнерам с ограниченной ответственностью. Такие условия, обеспечивающие асимметричное распределение дохода от успешных инвестиций, делает частные инвестиции в венчурные фонды более соответствующими высоким рискам инвестирования в компании на ранней стадии развития. Наряду с рекомендациями в отношении методов и деталей формирования моделей венчурного бизнеса, существенное значение имеют и общие правила построения государственной политики в области создания института венчурного финансирования в стране, предлагаемые Европейской Экономической комиссией ООН: Цели политики, связанные с финансированием инноваций, должны быть реалистичными, они должны принимать во внимание преобладающие фоновые условия в отношении четырех стадий цикла финансирования инновационных разработок и учитывать связи между различными факторами спроса и предложения. Цели политики должны быть конкретными: необходимо конкретно указывать типы предприятий, которые должны получить поддержку, – инновационные, вновь созданные (стартапы), компании на стадии роста, успешные компании и т.д. Каждый тип предприятия предполагает различные перспективы привлечения частных инвесторов. Изучение опыта других стран, и следовательно, реализация программ, успешно осуществленных в этих странах, зависит от того, четко ли инвесторы понимают, в чем заключались действия, предпринятые в прошлом, и в чем заключается историческое наследие инновационных возможностей и развития рынка. Государственные программы показывают наилучшие результаты тогда, когда они являются вспомогательным элементом, содействующим рыночным механизмам, связанным с финансированием инновационных разработок. Правительствам лучше всего не принимать решения самим, а формировать параметры – посредством предоставления соответствующих стимулов – в рамках которых принимают решения частные инвесторы. Трудности, с которыми сталкиваются правительства при формировании и развитии национальных моделей венчурной индустрии, по мнению экспертов, часто похожи. Можно выделить следующие характерные трудности, с которыми приходится сталкиваться правительствам на развивающихся рынках: 1) недостаток венчурного капитала; 2) отсутствие налоговых льгот и привлекательных налоговых режимов для венчурного бизнеса; 3) низкая информированность о рынке, его участниках, возможностях и статистике. Среди трудностей, с которыми сталкиваются правительства как на развивающихся, так и на развитых рынках, можно выделить три основных: 1) подбор квалифицированных кадров; 2) оценка государственных программ; 3) оценка деятельности руководителей программ. При реализации программ особую успешность продемонстрировали программы, учитывающие особенности венчурного бизнеса и его глобальность. Ключевые проблемы, с которыми сталкиваются государства при реализации программ развития венчурного рынка, таковы: 1) неоправданное фокусирование программ на отраслях и регионах, где отсутствует рыночный спрос; 2) нецелевое и неоправданное расходование и растрата государственных средств; 3) отсутствие интереса со стороны надежных частных рыночных игроков к участию в предлагаемой государством модели венчурного бизнеса. |