Управление бизнесом. Литература по теме Практические задания Тема Частное и коллективное предпринимательство Вопрос Частное предпринимательство и частная собственность

Скачать 1.2 Mb. Скачать 1.2 Mb.

|

|

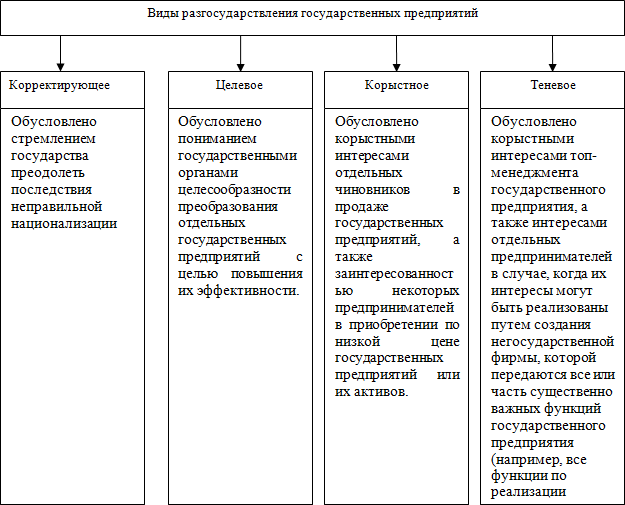

Тема 11. Учреждение новой фирмы на предстартовой стадии Цели и задачиизученияданной темы – получение общих теоретических и практических знаний о процессе учреждения новой фирмы и вхождении предпринимателей в состав участников фирмы. В результате успешного изучения темы Вы: узнаете: · какие способы вхождения предпринимателей в состав участников стартап-фирмы существуют; · какие типы инвесторов существуют; · способы вхождения предпринимателей в состав участников действующей фирмы; · какие документы необходимы для регистрации новой фирмы; приобретете следующие профессиональные компетенции: · умение определять необходимый тип партнеров для ведения общего бизнеса на предстартовой стадии; · умение осуществлять процесс государственной регистрации новой фирмы. В процессе освоения темы акцентируйте внимание на следующих ключевых понятиях: Стартаперы – это предприниматели на стадии стартапа. Стартап-фирмы или стартап-компании – это фирмы, имеющие короткую историю операционной деятельности и еще не достигшие конкурентной устойчивости. Фонды посевных инвестиций («посевные фонды») – это специализированные компании, профессиональная деятельность которых состоит в участии в посевной деятельности в отношении вновь создаваемых бизнесов. Бизнес-ангелы – это индивидуальные инвесторы, готовые вкладывать собственные средства в новые бизнес-проекты на посевной стадии. Краудфандинг – это массовый сбор финансовых средств для их инвестирования в новые бизнес-проекты. Бутстрэппинг (буквально — затягивание поясов или ремешков на обуви) — это способ финансирования небольших фирм посредством высокоэффективного использования ресурсов без увеличения уставного капитала фирмы за счет внешних инвестиционных ресурсов или банковского кредитования. Учредительные документы – это документы фирмы, составленные в процессе ее создания (учреждения) и зарегистрированные в установленном порядке. Адрес (место нахождения) фирмы – это место нахождения ее постоянно действующего исполнительного органа, а в случае его отсутствия — иного органа или лица, имеющего право действовать от имени фирмы без доверенности. Разгосударствление предприятий – это преобразование унитарных и казенных государственных (муниципальных) предприятий в другие организационно-правовые формы предпринимательства, в которых государство не принимает участия либо участвует наравне с другими субъектами предпринимательства. Приватизация – это безвозмездная передача или продажа государственных предприятий в частные руки. Акционирование – это передача или продажа новым владельцам акций, совокупность которых соответствует размерам капитала, вложенного государством в предприятие. Обратите внимание на: · деление инвесторов на три типа: профессиональные инвесторы, специализирующиеся на взаимодействии с инициаторами бизнеса исключительно в предстартовой стадии и в период стартапа; профессиональные инвесторы, направляющие средства в бизнес на всех стадиях его жизненного цикла, стихийные (случайные) инвесторы; · применение инвесторами техники ДИНАМО (Демонстрировать Интерес, Находя Аргументированные и Многообразные Отмазки); · ограниченность применения бутстрэппинга, который не может служить инструментом долговременного управления собственным бизнесом для большинства предпринимателей; · необходимость отражения в уставе фирмы следующих параметров: организационно-правовая форма и способы формирования ее имущества; уставный капитал фирмы и способы его изменения; процедуры управления фирмой, руководящий состав фирмы, ее организационную структуру, порядок назначения (избрания) органов управления фирмой, содержание и объем компетенции лиц, наделенных управленческими полномочиями; порядок образования и использования различных финансовых фондов; адрес (место нахождения) фирмы; наличие филиалов и представительств; порядок ликвидации и реорганизации фирмы; · возможность вхождения людей в предпринимательство в связи спроведения изменений в действующих фирмах: изменением состава участников фирмы – юридического лица; изменениями в связи с реорганизацией фирмы, сопровождаемой увеличением числа действующих фирм. Вопросы темы: 1. Вхождение предпринимателей в состав участников стартап-фирмы. 2. Распределение прав и обязанностей между инвесторами и инициаторами новых бизнес-проектов. 3. Вхождение в предпринимательство на основе изменений в действующих фирмах. Теоретический материал по теме Вопрос 1. Вхождение предпринимателей в состав участников стартап-фирмы. Стартаперами рассматриваются четыре типовых организационных решений по созданию нового бизнеса, а именно: · один предмет бизнеса — одна фирма; · один предмет бизнеса — не одна фирма (несколько фирм); · одна фирма — не один предмет бизнеса (фирма с диверсифицированным бизнесом); · диверсифицированный бизнес — несколько фирм. Превращение стартапов в предмет бизнеса делает часть предпринимателей профессиональными стартаперами. Стать владельцем/совладельцем бизнеса можно следующими способами (рис. 23):  Рис. 23. Пути вхождения предпринимателей в профессиональное предпринимательство Партнерами в новом общем бизнесе часто становятся инвесторы. В странах с рыночной экономикой действуют, как правило, три группы внешних инвесторов, средства которых привлекаются в новые бизнес-проекты, а именно: · профессиональные инвесторы, специализирующиеся на взаимодействии с инициаторами бизнеса исключительно в предстартовой стадии и в период стартапа (венчурные инвесторы, посевные инвесторы, бизнес-ангелы); · профессиональные инвесторы, направляющие средства в бизнес на всех стадиях его жизненного цикла (фонды прямых инвестиций); · стихийные (случайные) инвесторы («Три Д», краудфандинг). Термин «посевные инвесторы» применяется потому, что инвестиции в стартап часто называют посевными. Понятие «посевные инвестиции» содержит аналогию с «посевной» терминологией в сельском хозяйстве, где выращивание нового продукта всегда начинается с посевной кампании, с засеивания поля зерном. Новый бизнес также необходимо заботливо выращивать, но вместо зерна роль посева выполняют инвестиции. За рубежом посевные инвестиции обычно производятся фондами посевных инвестиций («посевными фондами»), или бизнес-ангелами. В России деятельность венчурных инвесторов - юридических лиц не регулируется специальным законодательством. Исключение составляют фонды особо рисковых (венчурных) инвестиций – разновидность паевых инвестиционных фондов. В настоящее время российское государство также принимает участие в посевной деятельности. Крупнейшим инвестором, работающим с денежными ресурсами государства, является Фонд посевных инвестиций Российской венчурной компании с капиталом в 2 млрд. рублей. Вторую группу внешних инвесторов, которые могут взаимодействовать с инициаторами бизнеса на стадии стартапа, составляют инвестиционные компании. В их числе следует указать на фонды прямых инвестиций. Эти организации не специализируются на инвестировании денежных средств на стадии стартапа. Как правило, они проявляют готовность вступить в дело позднее, после того, как реализация бизнес-проектов дошла до ступени начальных успешных продаж, а новые фирмы успевают встать на ноги и начать самостоятельно зарабатывать доходы. Большинство инвестиционных компаний не хотят чрезмерно рисковать и готовы вкладывать средства на той стадии развития бизнеса, когда он доказал свою дееспособность и возникает потребность в его дальнейшем укреплении. Третья группа внешних инвесторов охватывает разнообразных физических лиц, которых объединяет название стихийных (или случайных) инвесторов. Эти инвесторы могут действовать на рынке профессионально или непрофессионально, но им всем присуща общая черта – случайный характер вовлечения в новый бизнес. Стихийных инвесторов нередко также называют «Три Д» (друзья, домашние, дураки). И инициаторы новых бизнес-проектов, и инвесторы в них, участвуя в учреждении новых фирм, становятся стартаперами и совладельцами нового бизнеса. Сторонам приходится пройти непростой путь взаимного убеждения в целесообразности партнерства. Вопрос 2. Распределение прав и обязанностей между инвесторами и инициаторами новых бизнес-проектов. Становясь совладельцами бизнеса, инвесторы и инициаторы новых бизнес-проектов договариваются между собой, прежде всего, о том, какие функции по ведению бизнеса они обязательно будут выполнять сообща, а какие функции - одна из сторон самостоятельно на основе взаимной договоренности. Основные договоренности охватывают следующий круг вопросов: размеры инвестиций, порядок и сроки их поступления, доли инвесторов в капитале создаваемой фирмы, права и обязанности сторон в управлении бизнесом, период пребывания инвесторов в составе совладельцев бизнеса. Договариваться следует, прежде всего, о структуре совладения бизнесом. В наиболее перспективных организационно-правовых формах запуска нового бизнеса (ООО, непубличного АО, хозяйственные партнерства) речь идет о заключении договоренностей по поводу соотношения долей всех учредителей создаваемой фирмы. Еще одним объективным основанием договоренности является необходимость участия каждой из сторон в управлении общим бизнесом. С презентации бизнес-идеи начинается диалог между инвесторами и инициаторами нового бизнеса. Эффективная презентация бизнес-идеи необходима для того, чтобы объяснить окружению, чем намерена заниматься создаваемая фирма, каких результатов намерена добиться, какую продукцию представить потребителям по сравнению с теми товарами, услугами, работами, которые уже к тому времени представлены на рынке. Ключевой темой, по которой стороны обязаны договориться между собой, становится размер доли каждой стороны в капитале фирмы. И инвесторам, и инициаторам нового бизнеса необходимо выторговать максимально возможную долю в новом бизнесе и другие преференции. Конкретный размер доли сильно зависит от качества бизнес-идеи, стадии стартапа и объема требуемой работы. Инициаторам нового бизнеса далеко не всегда удается договориться не только с венчурными инвесторами об их участии в новом бизнесе, но и даже реализовать конструкцию «трех Д». Тогда инициаторы бизнеса, если они по-прежнему горят желанием превратить в действительный бизнес свои идеи, вынуждены применить бутстрэппинг. В процессе создания новой фирмы на территории России учредители совершают следующие действия: · формирование круга учредителей новой фирмы и проведение собраний учредителей (учредительных собраний) для выработки документов по учреждению данной фирмы; · подготовка учредительных документов фирмы, подлежащих государственной регистрации; · закрепление в этих документах объема и состава своих прав как участников фирмы и совокупности взаимных обязательств; · регистрация учредительных документов новой фирмы в установленном порядке; · совершение других действий, направленных на обеспечение полной легитимности будущей деятельности создаваемой фирмы. Учредительные документы фирмы должны обеспечивать учредителям/участникам бизнеса и самому учрежденной фирме необходимые возможности профессиональной реализации, требуемый объем прав и ответственности. Совокупность учредительных документов фирмы, необходимых для ее государственной регистрации, как правило, включает: · Решение о создании юридического лица в виде протокола или иного документа. · Заявление о государственной регистрации фирмы в налоговом органе. Оно составляется в установленной форме, удостоверяется подписью уполномоченного лица (заявителя), подлинность которой должна быть заверена нотариально. · Учредительные документы юридического лица: Устав фирмы или Учредительный договор по созданию фирмы, подписанный всеми учредителями (если фирма создается не одним учредителем). · Документ, подтверждающий место нахождения фирмы (гарантийное письмо арендодателя). · Свидетельство об оплате государственной пошлины за регистрацию. Наиболее важным среди перечисленных документов является устав фирмы, который содержит следующие основные разделы: «Общие положения»,«Цели, задачи и предмет деятельности», «Имущество фирмы», «Права и обязанности учредителей и участников фирмы», «Управление фирмой», «Финансовые поступления, распределение прибылей и убытков фирмы», «Ревизионная комиссия», «Конфиденциальность информации», «Реорганизация и ликвидация фирмы». В уставе фирмы необходимо четко определить уровни компетенции менеджеров фирмы, прежде всего, обозначить круг должностных лиц, имеющих право представлять данную фирму во внешних коммуникациях с клиентами фирмы, ее поставщиками, конкурентами, партнерами, другими лицами. Учредительный договор отличается от устава фирмы более подробной регламентацией взаимоотношений между учредителями. Немаловажное значение в комплекте учредительных документов имеет документ, подтверждающий адрес (место нахождения) регистрируемой фирмы. Существует несколько способов приобретения адреса для создаваемой фирмы: регистрация фирмы по фактическому адресу места ее нахождения, покупка адреса, государственная регистрация юридического лица по месту жительства (прописки) учредителя или генерального директора. В протоколе собрания учредителей (протокол № 1) учредители фиксируют согласие по вопросам создания новой фирмы, утверждение устава и учредительного договора, а также назначение на должность лиц, получающих право действовать от имени фирмы на основании устава фирмы (как правило, это генеральный директор и главный бухгалтер), и лица, ответственного за государственную регистрацию учредительных документов фирмы. Вопрос 3. Вхождение в предпринимательство на основе изменений в действующих фирмах. Вхождение людей в предпринимательство может начинаться не только с создания ими новой фирмы, но и с проведения изменений в действующих фирмах. Этот процесс может совпадать либо не совпадать с проведением стартапов. Покупка доли в фирме делает покупателя совладельцем, но не единоличным владельцем фирмы даже в тех случаях, когда приобретаются контрольные пакеты акций и преобладающие доли участия в действующих фирмах на территории России. Покупка фирмы осуществляется вследствие договоренностей между предпринимателями и внешне выражается в изменении состава участников фирмы, которое закрепляется в учредительных документах и подлежит обязательной государственной регистрации. Другой схемой вхождения в состав участников фирмы являются процедуры наследования фирмы или доли в ней, а также получения фирмы в дар. Под захватом фирмы понимается вхождение в состав участников фирмы, прежние участники которой не могут отстоять право владения данной фирмой, и вынуждены прекратить участие в ней на невыгодных условиях. Для проведения всей операции захватчик обычно приглашали специалистов — рейдеров. Вхождение отдельных предпринимателей в число участников фирмы может происходить посредством разгосударствления государственных (муниципальных) предприятий. Основания, которыми обусловливают необходимость разгосударствления предприятий, могут быть разными (рис. 24).  Рис. 24. Виды разгосударствления государственных предприятий Разгосударствление государственных предприятий имеет три основные формы — приватизация, акционирование без привлечения государства в качестве акционера и создание компаний со смешанным капиталом (акционирование с привлечением государства в качестве акционера). Вопросы для самопроверки: 1. Кого можно назвать предпринимателем-стартапером? 2. Как можно стать владельцем/совладельцем бизнеса? 3. Почему именно инвесторы часто становятся партнерами в общем бизнесе? 4. Какие группы внешних инвесторов существуют? 5. Что такое краудфандинг? 6. В чем обычно состоит разница между целевыми установками инвесторов и инициаторов бизнеса? 7. На основе чего распределяются права и обязанности между инвесторами и инициаторами стартапа? 8. О чем необходимо договариваться сторонам в начале стартапа? 9. Когда инициаторы бизнеса прибегают к бутстрэппингу? 10. Какие действия нужно совершить для регистрации новой фирмы на территории России? 11. Что должно быть определено в учредительном договоре? 12. Что понимается под адресом фирмы? 13. Какие виды изменений в действующих фирмах могут происходить при вхождении новых участников в их состав? 14. Какие соображения могут вызвать реорганизацию, покупку доли или акций действующей фирмы при реализации стараповского проекта? 15. Как происходит разгосударствление предприятий? 16. В чем разница между приватизацией и акционированием? Литература по теме: Основная литература: 1. Рубин Ю.Б. Управление собственным бизнесом: учебник для высшей школы. – М.: МФПУ «Синергия», 2015. Гл.11. Дополнительная литература: 1. Бланк С. Стартап: Настольная книга основателя. М.: Альпина Паблишер, 2013. 2. Кавасаки Г. Стартап. 11 мастер классов от экс евангелиста Apple и самого дерзкого венчурного капиталиста Кремниевой долины. М.: Манн, Иванов и Фербер, 2012. 3. Купер Б., Власковиц П. Стартап вокруг клиента. Как построить бизнес правильно с самого начала. М.: Манн, Иванов и Фербер, 2011. 4. Кэтлин К., Мэтьюз Д. Управление стартапом. Как руководить компанией на разных этапах. М.: Манн, Иванов и Фербер, 2011. 5. Фелд Б., Мендельсон Д. Привлечение инвестиций в стартап. Как договориться с инвестором об условиях финансирования. М.: Манн, Иванов и Фербер, 2012. Практические задания: Задание 1. Приведите примеры, как предприниматель может стать владельцем/совладельцем бизнеса. Задание 2. Проведите сравнительный анализ трех групп внешних инвесторов. Задание 3. Изучите ситуацию и ответьте на вопросы: Как функционирует Фонд посевных инвестиций Российской венчурной компании? Какие основные параметры инвестирования фонда? В какие проекты инвестирует фонд? Ситуация. Фонд посевных инвестиций Российской венчурной компании. Общество с ограниченной ответственностью «Фонд посевных инвестиций РВК» (ФПИ РВК, Фонд) создано 22 октября 2009 г. в рамках реализации Основных положений стратегии ОАО «РВК». Участниками Фонда являются ОАО «РВК» (99%) и Фонд содействия развитию малых форм предприятий в научно-технической сфере (1%). Фонд ориентирован на инвестирование в российские инновационные компании с высоким потенциалом роста на российском и зарубежных инновационно-технологических рынках. Основными задачами Фонда являются: · стимулирование развития в России сектора посевных инвестиций индустрии венчурного финансирования; · стимулирование формирования сети Венчурных партнёров для фондов посевных инвестиций с целью максимального вовлечения профессиональных управляющих, экспертов и бизнес-ангелов в процесс создания новых технологических компаний; · создание условий для формирования непрерывного потока сделок в венчурные фонды, в т.ч. созданные с участием средств ОАО «РВК»; · значительное увеличение количества и качества малых технологических бизнесов, претендующих впоследствии на получение инвестиций венчурных инвесторов и фондов ранней стадии. Основные параметры Фонда: · объём средств под управлением Фонда — 2 млрд. руб.; · срок функционирования Фонда не ограничен; · фонд осуществляет соинвестирование средств совместно с частными инвесторами; · фонд предоставляет не более 75% от объёма инвестиционной потребности Инновационной компании в денежных средствах и не более 25 000 000 рублей на первом раунде инвестирования; · фондом допускаются любые юридические и финансовые условия Сделки, разрешённые действующим законодательством Российской Федерации; · деятельность Фонда осуществляется при взаимодействии с системой Венчурных партнёров Фонда; · принятие инвестиционных решений осуществляет Инвестиционный комитет Фонда (Правление). Деятельность Фонда осуществляется при участии Венчурных партнёров и Инициаторов посевных инвестиций, имеющих доступ к научным, материально-техническим и финансовым ресурсам, необходимым для обеспечения деятельности Венчурных партнёров. Стратегия Фонда. Инвестиционной политикой (стратегией) Фонда является вложение денежных средств Фонда в ценные бумаги и доли в уставных капиталах российских хозяйственных обществ, являющихся Инновационными компаниями «посевной» стадии развития. Инвестиционная политика (стратегия) Фонда подробно изложена в Инвестиционной декларации (Меморандуме) Фонда. Инструменты инвестирования Фонда могут предусматривать любые юридические и финансовые условия Сделок, разрешенные действующим законодательством Российской Федерации. В инвестиционный портфель Фонда входят более 50 проектов. Пример: ООО «Гибкое колесо». · Входит в портфель фондов: ООО «ФПИ РВК». · Год включения в портфель: 2013. · Инвестиционный статус проекта: Посевная и начальная. · Сектор экономики: Промышленное оборудование. · Направление модернизации: Иные. · Город: Омск. · Венчурный партнёр: ЗАО «Инновационная Бизнес Группа». · Производство колесной пары принципиально новой конструкции для грузового железнодорожного вагона «Гибкое колесо». Источник: http://www.rusventure.ru/ru/investments/fpi/. Задание 4. Изучите ситуацию и ответьте на вопросы: Что такое краудфандинг и какова его история возникновения и развития в мире? Каковы перспективы развития краудфандинга в России? Какова классификация проектов в краудфандинге? Какие российские краудфандинговые проекты Вам известны? Ситуация. Краудфандинг в России: проблемы и перспективы развития. Краудфандинг (народное финансирование, от англ. сrowdfunding, сrowd — толпа, funding — финансирование) — это коллективное сотрудничество людей, которые добровольно объединяют свои деньги или другие ресурсы вместе, как правило через Интернет, чтобы поддержать усилия других людей или организаций. Другими словами, краудфандинг - это новый способ финансировать креатив, когда напрямую деньги вкладываются в идеи, которые будут реализованы, если проект соберет нужную сумму. Считается, что термин Краудфандинг появился одновременно со своим старшим братом Краудсорсингом в 2006 году и его автором является Джефф Хауи (Jeff Howe), однако само явление народного финансирования, конечно, значительно древнее. Достаточно вспомнить строительство статуи свободы в Нью-Йорке, средства на которую собирали всем народом. При всей своей древней истории Краудфандинг является относительно новым методом финансирования проектов при помощи Интернета. После серии удачных воплощений в области некоммерческих культурных и социальных проектов Краудфандинг набирает свою силу и в сфере финансирования стартапов и локальных бизнесов. Социальные медиа играют не последнюю роль в развитии и продвижении Краудфандинга. Например, Facebook, Вконтакте, Twitter, а также некоторые специализированные сайты являются важнейшими инструментами для обмена информацией о Краудфандинговых проектах и способствуют преобразованию социального капитала в капитал финансовый. Социальные сети позволяют создавать контент, распространять его и, конечно, обсуждать, минуя тем самым цепь привычных посредников. Уменьшение роли посредников характерно и для Краудфандинга в целом. Ведь теперь можно получить финансирование без участия банков, венчурных капиталистов или бирж. Данный процесс стал намного проще, прозрачнее и демократичнее. Надо сказать, что традиционные посредники относятся к Краудфандингу с некоторой осторожностью, потому что видят в нем потенциальную угрозу. Однако и для них Краудфандинг в своем роде полезный инструмент. Ведь с его помощью они могут отслеживать инновационные идеи и использовать «мудрость толпы» для оценки потенциального успеха того или иного проекта с целью создания его клона или инвестирования в него традиционными способами. Что касается темпов роста рынка Краудфандинга, то они действительно впечатляют! За 2012 год было собрано $2,7 млрд., превысив при этом на 81% показатели 2011 года. В 2013 год – рост превысил почти в 2 раза до уровня $5,1 млрд. По своей классификации Краудфандинга можно разделить по следующим категориям: · По цели Краудфандингового проекта (бизнес проект, креативный, политический, социальный). · По виду вознаграждения для спонсоров (без вознаграждения (пожертвование), нефинансовое вознаграждение, финансовое вознаграждение (Краудинвестинг)). Что касается развития краудфандинга в России, то на просторах нашей необъятной Родины он еще только набирает обороты и далеко не так популярен как на Западе – прослеживается отставание на 3-4 года. По сути, только 2012 год стал полноценной точкой отсчета для коммерческого Краудфандинга в России. Пожалуй, самыми заметными игроками рынка на данный момент являются Краудфандинговые площадки Boomstarter и Planeta, вышедшие в середине 2012 года, стремительно набирающие популярность и собравшие к данному моменту уже более 30 млн. руб. каждая. Обе площадки работают по модели предоставления спонсору «нефинансового вознаграждения» и копируют западные проекты Kickstarter и Indiegogo соответственно. Из известных российских краудфандинговых проектов стоит отметить восстановление храма Святой Троицы в Язвищах, конференция в Москве по массовому спорту, ряд проектов в области искусства, музыки и науки. Только на одной краудфандинговой платформе Planeta.ru было собрано свыше 82 миллионов рублей. Пионером рынка Краудинвестинга в России стала платформа SmartMarket.net. Сервис не ориентирован на мелких инвесторов (минимальная сумма вложения составляет 30 тыс. руб.) и на старте позволяет претендовать только на часть прибыли компании. Об участии в структуре владения самой компании речь пока не идет, поэтому сервис скорее можно отнести к модели Роялти, чем акционерного Краудфандинга. Через несколько месяцев после своего старта платформа была заморожена на неопределенное время. Наряду с социальными и не коммерческими задачами, Краудфандинг обладает потенциалом стать альтернативной формой финансирования бизнес-проектов на ранней стадии. Ключевыми преимуществами и целями Краудфандинга являются: · Демократизация процесса поддержки искусства и культуры, а также генерирование дополнительного дохода для индустрии развлечений. · Поддержка инновационных решений и стартапов, что в том числе позволит традиционным посредникам находить успешных и талантливых людей. · Создание прозрачного и эффективного механизма для народного финансирования проектов. Источник: http://www.e-vestnik.ru. http://crowdsourcing.ru/article/what_is_the_crowdfunding. http://www.planeta.ru. Задание 5. Изучите ситуацию и ответьте на вопросы: В какие проекты инвестирует венчурный фонд Промсвязьбанк? В чем состоит особенность фонда и его задачи? Ситуация. Венчурный фонд Промсвязьбанка. Венчурный фонд Промсвязьбанка – это совместный проект банка c «Опорой России» для поддержки молодых предпринимателей. Фонд не инвестирует в IT-стартапы, но только в проекты из традиционных сфер бизнеса. Размер фонда составляет 300 миллионов рублей. Фонд ищет молодых предпринимателей, уже зарекомендовавших себя в бизнесе и помогает им запустить новые проекты и подняться на качественно новый уровень. Фонд дает не только денежные инвестиции, но и сильную менторскую поддержку. Среди экспертов фонда: Андрей Коркунов, основатель бренда «А. КОРКУНОВ», и Максим Каширин, создатель виноторговой компании SIMPLE. Фонд ищет молодых предпринимателей в возрасте от 18 до 35 лет, которые: · имеют предпринимательский опыт и начинают новый проект; · хотят увеличить масштаб существующего бизнеса; · побеждали или участвовали в конкурсах для молодых предпринимателей. Андрей Коркунов, основатель бренда «А. КОРКУНОВ»: · «Это эффективный способ увеличить число молодежных проектов в сферах, где традиционно сложно получить инвестиции: торговле, сфере услуг». Максим Каширин, основатель и директор виноторговой компании SIMPLE: · «Когда фонд PSB выстрелит, страна увидит больше успешных примеров предприимчивой молодежи!» Источник: http://www.psbfund.ru/. Задание 6. В форме таблицы опишите преимущества и недостатки бутстрэппинга. Задание 7. Изучите ситуацию и ответьте на вопросы: В чем плюсы «народных» IPO как методов приватизации? Почему размещение «ВТБ» не стало успешным? Какие проблемы могут возникнуть при IPO? Как их можно решить? Ситуация. «Народное» IPO ВТБ. После «народного IPO» Банка ВТБ в мае 2007 года после первых же торговых сессий на бирже акции банка опустились значительно ниже уровня размещения (13,6 коп.) и больше к нему не приближались. На минимальных отметках бумаги стоили менее 20% от цены размещения, а в начале февраля 2012 года их стоимость составляла около 7,2 коп. История знает немало провальных размещений, когда котировки в течение длительного периода не возвращались к уровням IPO. Причиной обычно становились негативные тенденции на рынке вкупе с просчетами менеджмента и недобросовестной работой компаний. В подобных случаях инвесторы не так легко забывают и прощают ошибки, однако у эмитентов всегда есть крайнее средство — поддержать котировки обратным выкупом своих бумаг. Ситуация с акциями ВТБ чем-то похожа на другие истории неудачных IPO, а чем-то отличается. Ценные бумаги были размещены практически в пиковый период стоимости российских банковских акций, когда мультипликаторы составляли почти 4 (P/BV[4] текущего года). Перспективы российской банковской системы выглядели привлекательно, учитывая значительный потенциал роста финансового сектора. Банковские акции были на рынке в дефиците, поэтому притягивали особенное внимание инвесторов. В момент размещения мультипликатор ВТБ составлял 2,5 P/BV по сравнению с 3,3 для Сбербанка, и, хотя бизнес банков и их прибыльность отличались, инвесторы с готовностью купили акции ВТБ. Объем участия частных инвесторов в IPO ВТБ оказался значительно выше, чем при размещении Сбербанка и «Роснефти»: $1,5 млрд (из привлеченных $8 млрд) против $500 млн и $750 млн соответственно. Условия участия в размещении ВТБ были проще, чем у Сбербанка: и в части минимального объема средств, на которые можно было приобрести акции, и в части набора документов, необходимых для того, чтобы стать акционером банка. Слишком ли дорого проданы акции? Однозначного ответа нет. Если инвесторы (а среди них частные лица купили бумаг лишь на 18% от суммарного объема) готовы были заплатить столько — значит, это и была своего рода справедливая цена. Напомню также, что многие аналитики перед размещением оценивали потенциал роста бумаг ВТБ на десятки процентов вверх. Между тем по итогам 2007 года российский банковский сектор в целом уже выглядел хуже рынка, а в 2008-м ситуация на фоне разразившегося финансового кризиса усугубилась еще больше. Однако, когда в следующем году банковский сектор пошел в рост, ВТБ значительно отстал. Думается, на это повлияли агрессивная стратегия развития, негативно сказавшаяся на результатах в 2008–2009 годах и потребовавшая новых вливаний в капитал, и сделки по поглощению других банков. В 2009-м при размещении допэмиссии банка в размере около 55% от капитала цена была установлена выше рыночной, и единственным покупателем выступило государство. При этом доля в капитале миноритарных инвесторов размылась с 4 до 2,5%. Несомненно, средства государства помогли ВТБ и поддержали банк в условиях кризиса, но это была в первую очередь помощь, а не фундамент для дальнейшего агрессивного развития банка, что также сказалось на будущей динамике котировок. Миноритарии ВТБ неоднократно выказывали свое недовольство динамикой акций, которым не помогало ни улучшение рыночной конъюнктуры, ни принятие банком стратегии, преследующей возвращение котировок на уровень IPO в 2011–2012 годах с последующим ростом до 15 копеек к 2013-му. Вопрос о выкупе акций у миноритарных акционеров поднимался уже не раз. Осенью 2011 года президент — председатель правления ВТБ Андрей Костин признал, что «народное IPO» было одной из главных неудач за период его руководства банком, и объяснил динамику акций, прежде всего влиянием рыночных факторов, а недовольство частных инвесторов — отсутствием у них должной экспертизы при принятии решения. И это притом, что банк сам при IPO делал ставку на привлечение широких слоев неквалифицированных инвесторов. В феврале 2012-го премьер-министр РФ Владимир Путин поручил Андрею Костину проработать возможность выкупа акций у участников «народного IPO», отвечая на вопрос одного из участников «Форума Россия 2012» о готовности правительства РФ принять меры по защите интересов миноритариев ВТБ в условиях кризиса. Вряд ли этот вопрос касался исключительно судьбы частных акционеров ВТБ, купивших акции во время IPO. Поддержать акции банка в условиях кризиса может выкуп бумаг с рынка по низкой цене или увеличение дивидендов, и, скорее всего, именно об этом шла речь. Но премьер-министр отреагировал на этот вопрос по-своему, сняв напряжение, наблюдавшееся в отношениях банка и частных инвесторов уже более четырех лет. Думается, эта инициатива носила скорее эмоциональный характер и вполне вписалась в предвыборную программу кандидата в президенты. Как и поручил премьер-министр, ВТБ в течение нескольких дней разработал варианты выкупа и уже 9 февраля 2012 года объявил параметры планируемой сделки. Банк выкупил акции по цене размещения у всех акционеров, которые приобрели бумаги в ходе IPO в 2007 году и являлись их владельцами по состоянию на 1 февраля 2012-го. Объем выкупа не превысил 500 тыс. рублей в пересчете на акционера, а в сделке смогли принять участие как физические, так и юридические лица. Решение было принято, но не всем акционерам оно понравилось. Сначала рынок отреагировал на новость позитивно, однако довольно быстро инвесторы разочаровались в таком решении, а представленные детали и вовсе привели к падению бумаг почти на 10%. Давление на котировки оказал тот факт, что банк потратит собственные средства на этот выкуп, при этом принять участие в сделке смогли лишь отдельные акционеры. Готовность ВТБ выкупить собственные бумаги по цене на 90% выше рынка, когда уже в этом году банк планировал достичь цены акций в 13 коп., ставит под сомнение возможности ВТБ в реализации собственной стратегии.  Несомненно, для большинства частных инвесторов участие в размещении ВТБ будет уроком на будущее, и они с большей осторожностью станут выбирать активы для вложения. Компенсация потерь участникам IPO ВТБ успокоит так называемых неквалифицированных инвесторов, но не изменит позиции нынешних акционеров банка, которые ждут от менеджмента не выкупа акций по высоким ценам у частных лиц в преддверии выборов, а реализации выработанной стратегии и достижения поставленных целей. Источник: М. Кальварская. Выкуп ВТБ: справедливо или нет и кто виноват? http://www.klerk.ru/bank/articles/270486/. |