Лизинговые операции как инструмент мобилизации ресурсов2.02. Лизинговые операции как инструмент мобилизации ресурсов

Скачать 0.69 Mb. Скачать 0.69 Mb.

|

|

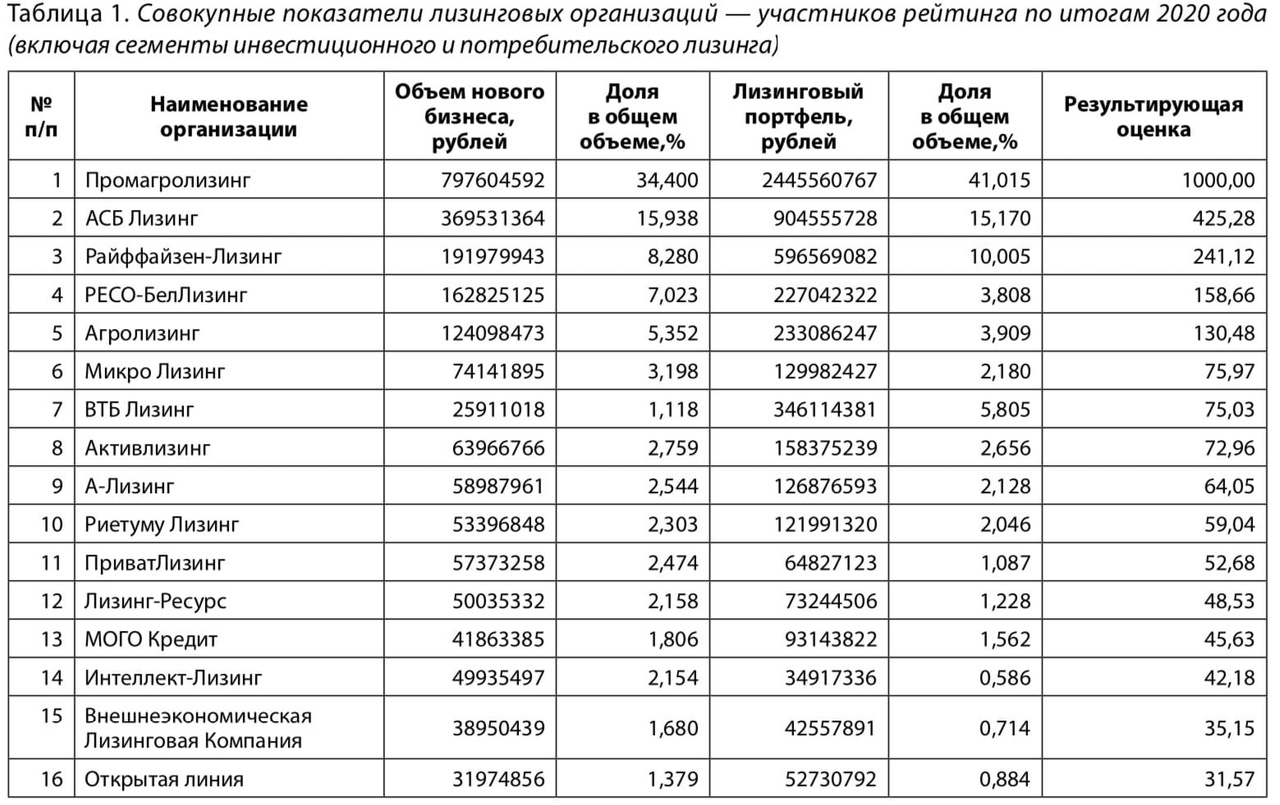

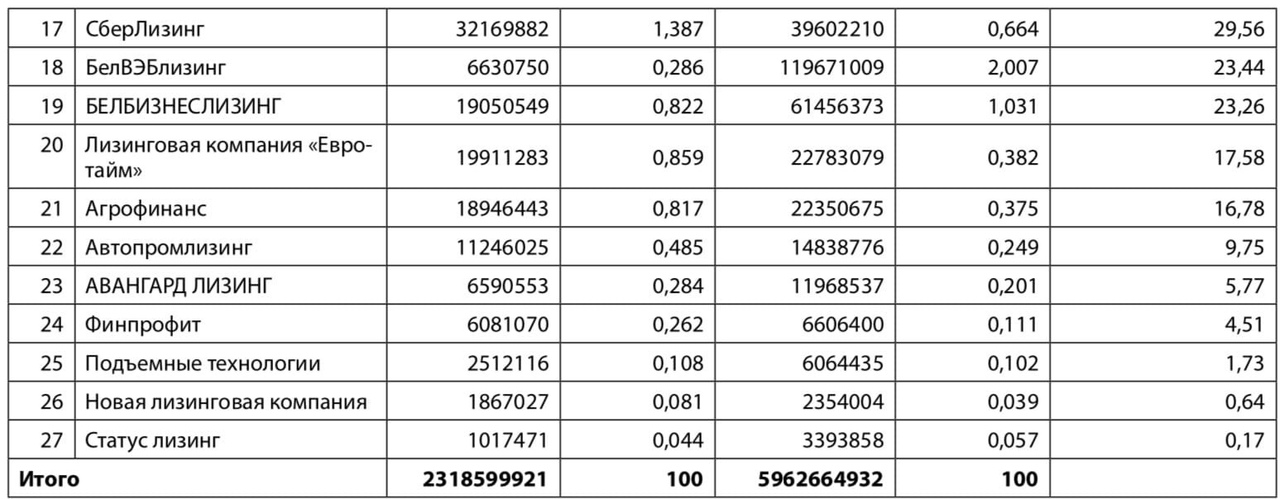

1.2 Виды и формы лизинга Сущность лизинга раскрывается в различных его проявлениях. В зависимости от критериев, положенных в основу классификации, можно выделить ряд видов лизинга. Если за отличительный признак взять объект лизингового договора, то различают лизинг потребительских товаров и лизинг средств производства. Внутри последнего выделяют лизинг движимого и недвижимого имущества. По сроку действия договора лизинга выделяют краткосрочный, среднесрочный и долгосрочный лизинг. По объему предоставляемых арендодателю услуг различают нетто-лизинг и брутто-лизинг. В случае нетто-лизинга функции лизингодателя ограничиваются передачей объекта лизингополучателю и его финансированием. Брутто-лизинг (сервисный лизинг) характеризуется тем, что арендодатель наряду с передачей права пользования объектом оказывает также дополнительные услуги, необходимые для нормального функционирования объекта (консультации арендатора в процессе выбора объекта и его эксплуатации, обслуживание объекта и его ремонт). В зависимости от состава субъектов лизинга различают следующие виды лизинга: прямой лизинг — собственник имущества самостоятельно сдает объект лизинга; косвенный лизинг — передача имущества в лизинг происходит через посредника (лизинговую компанию); возвратный лизинг — продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель; раздельный лизинг — лизинговая операция с участием множества сторон; применяется в случае осуществления сложных и крупномасштабных операций. Раздельный лизинг осуществляется с участием нескольких компаний поставщиков, лизингодателей и привлечением банковских кредитов, а также страхованием в страховых компаниях. Лизинг различают по намерениям участников: срочный — одноразовый (на один срок); возобновляемый — продлевающийся по истечении первого срока. Классификация лизинга по рассмотренным признакам позволяет выделить определенные его виды. Однако эти признаки являются чисто внешними, они не позволяют выявить сущность лизинга, его отличие от других известных форм финансирования капитальных вложений. Основным критерием для классификации лизинговых договоров служит ответ на вопрос: «Кто несет связанный с инвестициями риск». Этот критерий является основополагающим для гражданско-правового и налогового регулирования лизинга. В этом случае выделяют оперативный и финансовый лизинг. Оперативный лизинг характеризуется небольшим сроком контракта и неполной амортизацией объекта за время лизинга. На практике договор оперативного лизинга заключается на несколько дней, недель и лишь в редких случаях на срок более одного года. Поскольку лизингодатель в течение такого срока договора не может рассчитывать на возмещение всех своих издержек, он вынужден многократно сдавать объект в аренду. Договор оперативного лизинга позволяет лизингополучателю переложить риск, связанный с собственностью, на лизингодателя. В этом случае лизингополучатель избавляется от риска, связанного с физическим и моральным износом объекта, технической надежностью его функционирования, а также возможностью внезапной гибели объекта. Кроме того, он сокращает риск, связанный с «ошибочностью инвестиций», который заключается в том, что был выбран не лучший объект для выполнения намеченной программы. Обнаружив, что объект сделки не полностью отвечает его требованиям, лизингополучатель может вернуть его, заплатив лишь платежи, которые он был обязан внести до момента разрыва договора. В связи с короткими сроками действия договора лизингодатель должен стремиться как можно более полно «загрузить объект», т.е. сдавать его по возможности без перерывов многим лизингополучателям. Поэтому объектом договора оперативного лизинга являются предметы, которые в любой момент могут быть сданы в лизинг вследствие постоянного спроса на них (универсальное оборудование, автотранспорт, телефонные аппараты и т.д.). Как правило, вместе с передачей права на пользование объектом в договоре предусматриваются дополнительные услуги (техническое обслуживание объекта, поставка необходимых для его функционирования материалов). Если в случае оперативного лизинга лизингополучатель стоит перед вопросом, инвестировать самому или использовать за плату инвестиции лизингодателя, то в условиях финансового лизинга решается вопрос о способе финансирования планируемых инвестиций. Финансовый лизинг характеризуется следующими признаками: длительным сроком контракта (до 10-15 лет), в течение которого он не может быть расторгнут ни одной стороной; обязательством лизингополучателя покрыть все затраты лизингодателя, включая расчетную прибыль в соответствии с договором. В отличие от оперативного при финансовом лизинге лизингодатель переносит на лизингополучателя весь риск, связанный с инвестициями. Договор финансового лизинга может предусматривать амортизацию всей или большей части стоимости оборудования. Соответственно различают договоры о полной или частичной амортизации. В последнем случае величина не выплаченной в течение основного срока договора остаточной стоимости оговаривается заранее. Договоры финансового лизинга различаются по признаку дальнейшего использования объекта по окончании основного срока действия договора. Внутри финансового лизинга с полной амортизацией выделяют следующие виды договоров: без возможности приобретения объекта или продления срока договора; с возможностью приобретения объекта; с возможностью продления срока. При заключении договора без возможности приобретения или продления срока лизингополучатель обязуется по истечении срока договора вернуть объект лизингодателю, который распоряжается им по своему усмотрению. Если в договоре было оговорено право лизингополучателя на приобретение объекта, то он может воспользоваться им при условии, что цена продажи не будет ниже остаточной стоимости (рассчитанной линейным методом амортизации) или рыночной стоимости (если последняя ниже остаточной). Договор с правом продления срока предусматривает возможность лизингополучателя продлить договор по истечении основного срока его действия. Последующие лизинговые платежи в этом случае должны быть рассчитаны таким образом, чтобы они покрывали остаточную стоимость с учетом оставшегося срока службы объекта (могут быть и другие варианты). Договор о полной амортизации в первые годы развития лизинга был преобладающей формой лизингового соглашения. Однако с течением времени этот тип договоров все менее соответствовал реальным условиям заключения сделок. Идя навстречу пожеланиям клиентов, лизинговые фирмы стали заключать договоры, платежи по которым были более низкими и не покрывали всех затрат лизингодателя. Полное покрытие его расходов происходило лишь по окончании срока договора за счет уплаты лизингополучателем остаточной суммы долга и (или) получения выручки от продажи объекта. Этот вид договоров особенно популярен при сдаче в лизинг очень дорогих объектов (самолетов, кораблей и т.п.). Разновидностью финансового лизинга является возвратный лизинг. Его особенность состоит в том, что предприятие продает лизинговой компании часть имеющегося у него имущества и сразу же получает его обратно на условиях аренды. Эта операция носит финансовый характер: она позволяет предприятию за счет продажи средств производства высвободить денежные средства для более прибыльного их помещения. Высвобожденные средства можно использовать, например, для новых капитальных вложений. Разумеется, эта цель будет достигнута, если доходы от новых инвестиций окажутся больше арендных платежей. Преимуществом указанной операции является также то, что она приводит к уменьшению баланса предприятия, поскольку собственником имущества становится лизинговая компания. Лизинг нашел широкое распространение и в сфере международных экономических отношений. Международный характер он приобретает в том случае, если лизингодатель и лизингополучатель находятся в разных странах. Сделка, при которой лизинговая компания покупает оборудование у национальных фирм-изготовителей, а затем предоставляет его за границу иностранному арендатору, называют экспортным лизингом. Лизинг носит международный характер и в том случае, когда специализированная компания находится в той же стране, что и лизингополучатель, который использует иностранное оборудование, приобретенное лизингодателем за границей (импортный лизинг). Лизингополучатель в этом случае может использовать более совершенное импортное оборудование, получить различные валютные, финансовые и налоговые льготы. Так, по правилам Международного валютного фонда (МВФ) обязательства, связанные с получением в аренду иностранных машин и оборудования, не увеличивают внешнюю задолженность. В мировой практике известны три основные организационные формы лизинга: компании, контролируемые банками, или, что реже, лизинговые службы в структуре банков; дочерние компании, создаваемые крупными производителями машин и оборудования; независимые лизинговые компании, имеющие, как правило, достаточно финансовых средств. В каждой стране преобладает та или иная форма лизинговых компаний. В США, например, это независимые и дочерние компании производителей. Возможно, это связано с тем, что в США до 1963 г. банковскому капиталу было запрещено участвовать в лизинговом бизнесе в качестве учредителей. В настоящее время на первые роли в мировом лизинговом бизнесе выводят компании, созданные производителями машин и оборудования. Не случайно в первой десятке ведущих мировых лизинговых фирм находятся дочерние компании таких известных производителей, как General Motors, AT&T, IBM. Общей тенденцией в развитии всех лизинговых компаний является существенное расширение их функций — от простого финансирования сделки они переходят к комплексному обслуживанию своих клиентов, предлагая им широкий круг специальных дополнительных услуг. 1.3 Преимущества и недостатки лизинга Лизинг является одним из наиболее эффективных финансовых инструментов, предоставляет реальную возможность предприятиям приобретать и обновлять свои основные фонды, повышать конкурентоспособность, производительность, качество выпускаемой продукции, снижать налоговые и оперативные издержки. В некотором смысле лизинг можно назвать совершенной формой банковского кредита, который специально предназначен для инвестирования денежных средств в расширение и/или модернизацию производства. Для справки, суть лизинговой операции заключается в следующем: Лизингополучатель выбирает предмет лизинга, а Лизингодатель приобретает это имущество в собственность и передает его во временное пользование Лизингополучателю, как правило, с последующим выкупом по остаточной стоимости по окончании срока договора. На рынке Республики Беларусь работающие в сфере лизинга компании можно разделить на универсальные и специальные. К универсальным относятся, например: ЧУП «АСБ Лизинг», ООО «Контракт Лизинг», ООО «Юникомлизинг», ЧИП «ФОНДО». К специальным отнесем компании, занимающиеся по конкретному направлению. Например, ООО «Интеллект-лизинг» , ООО «Активлизинг» специализируются на лизинге автомобильной техники, ООО «Центроимпорт» специализируется на лизинге транспортных средств и оборудования. Кроме этого, необходимо отметить, что ЧУП «АСБ Лизинг» предпочитает работать по крупным контрактам, а ЗАО «Мобильный Лизинг» предлагает лизинговые программы на покупку техники и оборудования от 10 000 долларов США (или в эквиваленте других валют). Что касается условий по лизинговым договорам, то необходимо отметить, что компании дают информацию только о сроках лизинга и первоначальных платежах. Что касается ставки удорожания объекта лизинга, то это условие, как привило, оговаривается в каждом конкретном случае. Например, при стоимости объекта лизинга 35000 долларов США лизинговая ставка составляла в 2011 г. 14,88 %., что в конечном счете привело к удорожанию в денежном выражении на 5290,24 долларов США. Кроме этого, после проблем 2011 года лизинговые компании в целях нивелирования валютных рисков предпочитают, чтобы в реализуемом проекте валюта кредита и валюта лизинговой сделки совпадали. Эксперты отмечают следующие преимущества лизинга: 1.Лизинговая компания берет на себя поиск кредитных ресурсов, предназначенных для финансирования лизинговой сделки. 2.Оплата приобретаемого имущества в рассрочку на длительный срок (до 5 лет). 3.Оказание предприятиям полного содействия в изучении рынка товаров и услуг, поиске поставщиков оборудования. Заключение договора поставки (в том числе согласование сроков и порядка поставки), ведение претензионной работы с поставщиком, осуществление всех формальностей, связанных с приобретением оборудования (таможенное оформление, уплата контроля, проведение государственной регистрации, страхование), соответствующих налогов и сборов, соблюдение валютного законодательства и осуществление валютного полностью ложится на лизинговую компанию, что позволяет предприятию сконцентрировать усилия на решении вопросов, связанных с основной деятельностью. 4.Возможность применения ускоренной амортизации имущества, передаваемого в лизинг, с коэффициентом до 3. Это позволяет списать стоимость оборудования в три раза быстрее и уменьшить в три раза сумму налога на имущество, привести затраты в бухгалтерском учете в целях налогообложения в соответствие с реальным денежным оттоком. НДС в составе лизинговых платежей подлежит зачету в полном объеме. 6.Меньший отток денежных средств — поскольку все затраты, связанные с пользованием и приобретением оборудования, относятся в полном объеме к себестоимости продукции, что значительно уменьшает налогооблагаемую базу (сокращаются платежи налога на прибыль), сохраняются оборотные средства, тем самым оптимизируется бухгалтерский учет. 7.Гибкий график выплат лизинговых платежей — индивидуальный подход позволяет подобрать схему оплаты лизинговых платежей, удобную для предприятия, что упрощает внутрипроизводственную калькуляцию и облегчает процесс планирования. 8.Получение оборудования в собственность(на баланс) предприятия по остаточной стоимости по окончании срока договора, то есть практически по нулевой стоимости. К недостаткам лизинга относят, например: 1. Необходимость внесения аванса. 2. Платежи носят обязательный характер и не зависят от результатов хозяйственной деятельности предприятия. 3. Для лизингополучателя стоимость лизинга более высокая, чем покупка в кредит. 4. Невозможность оформления взятого в лизинг оборудования в залог, при открытии кредитной линии в банке и т.д. Как видим, проблемы эти достаточны специфичны, т.е. не обязательно являются таковыми для лизингополучателя. Работать с лизингом или нет решать всегда потребителю. Конечно, все зависит от стоимости техники, финансового состояния предприятия, перспектив развития бизнеса. И все же, если предприятие располагает достаточными средствами, то оборудование лучше покупать за свой счет без кредитов и лизинговых сделок. Это всегда приводит к значительной экономии. Однако, в ряде случаев мы сталкиваемся с ситуацией, когда единственно возможным путем остается заключение лизингового договора. В этом случае необходимо проработать условия по предстоящей сделке в максимально возможном числе компаний и выбрать наиболее приемлемые условия: по сроку, по процентной ставке, по графику выплат и т.д. Необходимо всегда помнить, что любой финансовый инструмент эффективен только тогда, когда его используют с умом, правильно и в нужное время. 2. Эффективность лизинговой деятельности в РБ 2.2 Положение лизинга на финансовом рынке Республики Беларусь В соответствии с Указом Президента Республики Беларусь от 25 февраля 2014 г. № 99 лизинговой деятельностью могут заниматься только лизинговые организации, включенные Национальным банком Республики Беларусь в реестр лизинговых организаций. Исключение составляют: — юридические лица и индивидуальные предприниматели, заключившие не более трех договоров финансовой аренды (лизинга) в течение одного календарного года и (или) при общей стоимости предметов лизинга, передаваемых по одному или нескольким указанным договорам, заключенным этими лизингодателями в одном календарном году, менее 10 тыс. базовых величин; — иностранные организации, осуществляющие лизинговую деятельность в Республике Беларусь через постоянное представительство; — юридические лица, имеющие право предоставлять имущество на условиях финансовой аренды (лизинга) в соответствии с решениями Президента Республики Беларусь. Банки, небанковские кредитно-финансовые организации осуществляют лизинговую деятельность в соответствии с Банковским кодексом Республики Беларусь, иным законодательством с учетом требований, установленных Указом № 99, без включения в реестр. По состоянию на 31.12.2020 г. в реестр лизинговых организаций Национальным банком было включено 112 субъектов хозяйствования. В рейтинговых исследованиях по итогам 2020 года приняло участие 27 лизинговых организаций, включая группы компаний. Полный список участников рейтинга представлен в табл. 62 Основной причиной существенного расхождения между числом организаций, включенных в реестр и принявших участие в рейтинговых исследованиях является в основном то, что многие предприятия, включенные в реестр, в последние годы либо не осуществляли лизинговую деятельность, либо осуществляли ее не систематически, либо исключительно для реализации специальных или внутриведомственных задач в рамках осуществления своей финансово-хозяйственной деятельности. Так, на долю участников рейтинга приходится 92,55% объема нового бизнеса и 94,28% объема лизингового портфеля по рынку лизинга Республики Беларусь в целом (в сегменте лизинговых организаций без учета банков-лизингодателей). Исходя из этого, можно сказать, что в целом организации, принявшие участие в рейтинге формируют профессиональный рынок лизинга в Республике Беларусь, что позволяет признать настоящий рейтинг репрезентативным и объективно характеризующим состав профессиональных участников белорусского рынка лизинговых услуг и их место на данном рынке. Совокупные показатели лизинговых организаций — участников рейтинга по рынку лизинга в целом (включая сегменты инвестиционного лизинга (договоры лизинга, заключенные с субъектами хозяйствования) и потребительского лизинга (договоры лизинга, заключенные с физическими лицами)), приведены в табл. 1.   Распределение участников рейтинга по регионам Беларуси выглядит следующим образом: г. Гомель — 1. Минская область — 1. г. Минск — 25. Из организаций, принявших участие в рейтинге, 19 организаций работают на рынке 10 и более лет, 9 организаций относятся к категории банковских компаний, что в целом повторяет ситуацию предыдущих рейтингов. Для определения уровня концентрации рынка лизинга Беларуси был произведен расчет коэффициентов монополизации рынка. Для анализа структуры рынка существует несколько количественных методов оценки концентрации. В некоторых странах устанавливается пороговая доля рынка — доля отдельного предприятия в общем объеме продаж какого-либо товара или услуги. По российскому законодательству безусловным монополистом признается предприятие, которое контролирует более 65% рынка. Организация, имеющая рыночную долю в интервале 35–65 процентов, может быть признана монополистом, если антимонопольные органы докажут, что она занимает доминирующее положение на рынке и злоупотребляет этим. В Республике Беларусь количественные параметры присутствия отдельного предприятия на рынке не получили широкого распространения. Рыночная доля отдельного предприятия не дает характеристики структуры рынка в целом. Организация ОАО «Промагролизинг», занявшая первое место в рейтинге, контролирует 34,4% общего объема нового бизнеса участников рейтинга и по этому параметру не является монополистом. Более полную картину рынка дает индекс концентрации (CR), который характеризует долю нескольких ведущих компаний на рынке. По итогам 2020 года явными лидерами рынка являются три организации: ОАО «Промагролизинг», ООО «АСБ Лизинг» и СООО «Райффайзен-Лизинг». Индекс концентрации для трех крупнейших компаний рынка: |