Курсовая ЦЕНООБРАЗОВАНИЕ. Механизм рыночного ценообразования

Скачать 221.83 Kb. Скачать 221.83 Kb.

|

|

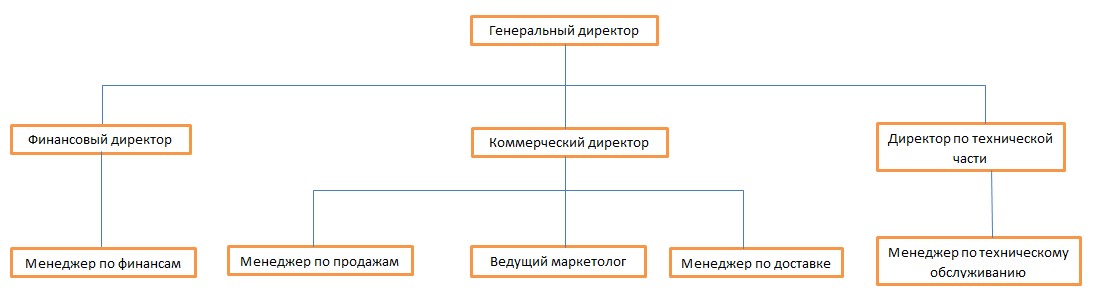

1.3. Механизмы и методы ценообразования Практическое построение моделей ценообразования на уровне хозяйствующих субъектов предполагает использование механизма ценообразования. Механизм ценообразования может рассматриваться как практический процесс формирования цен на основе избранной модели и применения соответствующих методов ценообразования. Механизм ценообразования включает в себя следующие основные этапы: - постановка целей политики ценообразования; - выделение ценообразующих факторов и описание их характеристик применительно к условиям ведения конкретного бизнеса; - выбор, построение и адаптация модели ценообразования; - выбор методов ценообразования, применимых в рамках выбранной модели ценообразования; - первичное установление цен и их тестирование в реальных рыночных условиях (в ходе конкретных сделок, на группах потребителей, на различных территориальных рынках и т.д.); - корректировка по результатам тестирования применяемых методов и методик ценообразования; - установление конечной цены Рыночные методы, в основе которых лежит ожидаемая потребителем, задаваемая рынком либо определяемая маркетинговой стратегией бизнеса цена. В данном случае цена зависит лишь от внешних факторов, а затраты рассматриваются как зависимая, управляемая переменная. Иначе говоря, сущностное отличие указанных групп методов ценообразования состоит в том, что при затратных методах цена «адаптируется» под затраты, а при рыночных – затраты «адаптируются» под целевую цену. Среди затратных методов на практике наиболее распространенными являются: - метод «затраты плюс»; - метод целевого ценообразования; - метод минимальных затрат. Метод «затраты плюс» предполагает формирование цены путем прибавления к затратам дополнительной величины (целевой прибыли на единицу продукции). При кажущейся простоте, применение данного метода ограничивается возможностями по адекватному калькулированию затрат. Для целей дальнейшего анализа рассмотрим следующие наиболее распространенные варианты а) Установление отдельных цен на дополнительную партию продукции / дополнительный заказ. В этом случае следует учитывать только дополнительные (маржинальные) затраты на выполнение заказа. Большинство ресурсов, требующихся для выполнения этого заказа, уже имеются и что затраты на эти ресурсы будут понесены независимо от того, будет ли предложение этой компании принято заказчиком или нет. Как правило, дополнительные затраты состоят из расходов на: - дополнительные материалы, которые необходимо приобрести для выполнения заказа; - любые дополнительные затраты труда, сверхурочную работу или другие расходы, связанные с трудом; - дополнительную энергию и обслуживание оборудования, требуемого для выполнения заказа. Цена должна устанавливаться на уровне выше дополнительных (маржинальных) затрат. Любые превышения дополнительных поступлений от реализации продукции (выполнения заказа) над маржинальными затратами обеспечивают увеличение прибыли. б) Установление цен на массово производимую продукцию при заранее неизвестных объемах производства. В данном случае проблема калькулирования затрат состоит в том, что при изменении объемов производства изменяются и затраты на единицу продукции, что при использовании рассматриваемого метода неизбежно ведет к изменению цены. С другой стороны, изменение цен приводит к изменению объема спроса и, как следствие, изменению объема продаж и производства. В такой ситуации формирование цены должно осуществляться для различных планируемых значений объема продаж. «Вычисление себестоимости единицы продукции показывает цену реализации, при которой компания выходит на уровень безубыточности при каждом из анализируемых объемов реализации, т.е. получает поступления, позволяющие ей покрыть все расходы на выпуск продукции данного объема» [4]. Поскольку такой подход предполагает формирование множества возможных цен, обеспечивающих безубыточность бизнеса, то в данном случае необходим выбор наиболее вероятного сценария развития событий относительно объема продаж и соответствующей ему цены, которая и будет установлена фирмой. Альтернативным подходом к ценообразованию является использование метода целевого ценообразования. Если при использовании метода «затраты плюс» первичными являются затраты и на их основе формируется цена, то при применении метода целевого ценообразования первичной, наоборот, является целевая цена, которая корректируется в сторону уменьшения на величину целевой маржинальной прибыли, что позволяет сформировать целевой уровень себестоимости продукции (работ, услуг). Основные управленческие усилия в случае применения метода целевого ценообразования должны быть направлены на обеспечение соответствия фактического уровня затрат показателю целевой себестоимости. «Этапы целевой калькуляции затрат в обобщенном виде можно представить следующим образом. Этап 1: определение целевой цены, по которой потребители готовы покупать предлагаемый им продукт. Этап 2: определение целевых затрат, для чего из целевой цены следует вычесть целевую маржу прибыли. Этап 3: оценивание фактических затрат, необходимых для выпуска продукта. Этап 4: если оценочные фактические затраты превышают целевые, провести анализ способов, при помощи которых можно снизить фактические затраты до уровня целевых» [4]. Метод минимальных затрат предполагает установление цены на минимальном уровне, необходимом для покрытия расходов на производство конкретной продукции. Отличие данного метода от расчета маржинальной прибыли в рамках применения метода «издержки плюс» состоит в использовании анализа безубыточности производства как на основе аналитического, так и графического (график безубыточности) инструментария. Рассматривая рыночные методы ценообразования, необходимо выделить следующие из них: - метод установления цен на основе изучения вкусов и предпочтений потребителей; - метод установления цен на основе анализа цен конкурентов; - метод ценового следования за лидером; - метод формирования цен на основе воспринимаемой ценности для потребителя. Отметим, что для объекта исследования данной работы первостепенное значение имеют затратные методы ценообразования. Обоснованию этого положения и характеристике применяемым методам и методикам ценообразования на объекте нашего исследования будет посвящена следующая глава данной работы. Цена имеет двойственный характер, который выражается в том, что, с одной стороны, цена как переменная, влияющая на величину дохода, призвана обеспечить покрытие затрат на производство и реализацию продукции с целью извлечения экономическим агентом прибыли, а с другой стороны, цена как важнейший компонент комплекса маркетинга, определяет содержание и характер взаимодействия с потребителем. Специфика деятельности различных групп агентов позволяет сформировать типовые модели ценообразования, на основании адаптации которых могут быть построены индивидуальные модели для конкретного предприятия, рынка или типа продукции. Построение той или иной модели ценообразования обуславливается следующими основными факторами: - типа рынка, на котором реализуется данный товар или услуга; - тип и способ организации производства; - способ рыночного взаимодействия продавца и покупателя; - временной горизонт ценообразования. Все методы ценообразования могут быть отнесены к одному из двух типов. Затратные методы, в основе которых лежит та или иная структура затрат (себестоимость продукции). Цена при этом выступает в качестве зависимой переменной от уровня затрат. Рыночные методы, в основе которых лежит ожидаемая потребителем, задаваемая рынком либо определяемая маркетинговой стратегией бизнеса цена. В данном случае цена зависит лишь от внешних факторов, а затраты рассматриваются как зависимая, управляемая переменная 2. Анализ ценообразования на предприятии ООО «СТК» 2.1 Организационно – экономическая характеристика Практической базой исследования является общество с ограниченной ответственностью «СТК», именуемое в дальнейшем «Общество» учреждено 02.02.2019 года. Полное Фирменное наименование общества на русском языке: Общество с ограниченной ответственностью «СТК». Сокращенное фирменное наименование общества: ООО «СТК» ООО «СТК» - это общество с ограниченной ответственностью, занимающееся производством продукции, которое имеет в своей структуре сеть магазинов. Основная цель организации как коммерческого предприятия является получение прибыли. «СТК» занимается производством и продажей продовольственных товаров универсального ассортимента, поэтому ассортимент товаров расширенный. И, следовательно, организационная структура сложная и многоуровневая. Организационная структура ООО «СТК» представлена на рисунке 1.  Рисунок 1 – Организационная структура ООО «СТК» На предприятии каждый год организуется аттестация на подтверждение квалификации или повышение ее уровня. Эта система улучшает качество внутренних процессов, система управления становится более структурированная и организованная. Основные экономические показатели деятельности ООО «СТК» за 2018-2020 г. представлены в таблице 1. Таблица 1 Технико-экономические показатели ООО «СТК» за2018-2020 гг.

По данным таблицы 1 видно, что реализация продукции в 2020 году снизилась по отношению в предыдущему периоду, это может быть связано со снижением спроса покупателей, так как на рынке торговли присутствует высокий уровень конкуренции. В связи со снижением суммы реализации, снизился и уровень дохода и прибыли. Но также видно, что предприятие расширяется, набирая новых сотрудников, благодаря которым повышается показатель производительности труда. Так же из таблицы видно, что себестоимость продукции возросла, это связано с применением новых технологий и инноваций, что является определённым недостатком, так как наиболее выгодная позиция – это снижение производственных затрат для получения максимальной прибыли. Данные результаты были сделаны на основе экономического анализа без учета индекса цен. Таким образом, по данному подразделу можно сделать выводы о том, что в целом предприятие за текущий период ухудшило показатели доходности и прибыли, что связано со спадом продаж, поэтому необходимо разработать соответствующие рекомендации по росту продаж. На данном этапе предприятие нерентабельно. Основными источниками информации для анализа финансового состояния предприятия являются документы финансовой отчетности ООО «СТК» за 2018 – 2020 год.: «Баланс» предприятия и «Отчет о финансовых результатах». Прежде всего при экономическом анализе финансово – хозяйственной деятельности предприятия необходимо сделать анализ финансового состояния, используя данные баланса фирмы. Для экономического баланса организации применяются горизонтальный и вертикальный анализ. Горизонтальный анализ активов ООО «СТК» показал, что их абсолютная сумма за отчетный период увеличилась на 2,47 %. Данную ситуацию нужно рассматривать с двух сторон: в условиях нормальной инфляции и при наличии прогрессирующей инфляции. В первом случае результатом горизонтального анализа будет вывод о том, что организация наращивает свой экономический потенциал. Во втором случае говорить об увеличении экономических возможностей не приходиться, так как остатки незавершенного производства и основные средства периодически переоцениваются с учетом роста индекса цен. Так же анализ активов ООО «СТК» показывают, что структура предприятия так же изменилась: произошел рост активов, входящих в первый и вторые разделы баланса, а именно внеоборотные активы увеличились на 0,3% ед. за 2020 года, а оборотные активы – на 0,7%, по сравнению с 2019 годом. Оборотные активы занимают большую долю совокупных активов предприятия. При этом можно сделать вывод о том, что организация имеет «легкую» структуру активов, так как оборотные активы составляют больше 40% от общей доли активов. На диаграмме ниже отображена структура активов предприятия в динамике (рисунок 2).  Рисунок 2- Структура активов ООО «СТК» за 2019 – 2020 г., % Так же изменилась структура обязательств организации. Обязательства предприятия в начале отчетного периода (2020г) на 99% являлись текущими, что и говорит о нерациональной структуре. В течение отчетного периода (2020г) доля обязательств на 2,19% увеличилась в структуре организации. Такая тенденция приводит к потере финансовой устойчивости. Это свидетельствует о том, что ООО «СТК» в недостаточной мере использует финансовые возможности долгосрочных заемных средств, что говорит о непродуманной финансовой политике на предприятии, так как обычно за счет заемных средств можно модернизировать свое производство или вложить деньги в выгодные инвестиции, или же погасить долгосрочный кредит с большими процентами и, что еще хуже с пенями. Таким образом, у организации существует три источника формирования капитала, которые составляют следующие доли в организации: собственных – 12%, долгосрочных обязательств – 0,2%, и обязательств – 1,7%. Поэтому следует вывод о том, что основную долю в капитале занимают собственные средства, а также в отчетном периоде произошел рост доли собственных средств, поэтому это является положительной тенденцией 2.2 Анализ ценообразования на предприятии Анализ издержек обращения проводиться с целью подтверждения обоснованности понесенных затрат и поиска дополнительных ресурсов и резервов для снижения затрат в текущем периоде и в будущем. Если затраты используются рационально, то товарооборот растет и увеличивается прибыль от продаж. В таблице 2 показан анализ издержек обращения за три периода. Таблица 2 Анализ издержек обращения ООО «СТК» за 2018-2020гг.

Для определения относительного перерасхода или относительной экономии издержек необходимо знать, что при наличии относительной экономии, можно сделать вывод о том, что ресурсы предприятия используются эффективно, а при перерасходе издержек обращения расходование ресурсов происходит нецелесообразно и неэффективно. С помощью формулы ниже можно рассчитать относительную экономию/ перерасход издержек обращения:  (1) (1) где  – сумма относительной экономии (перерасхода) издержек обращения (руб.); – сумма относительной экономии (перерасхода) издержек обращения (руб.);  – фактический товарооборот торговой организации; – фактический товарооборот торговой организации; - фактический уровень издержек обращения торговой организации; – уровень издержек обращения торговой организации в базовом периоде. Как показывает проведенный анализ, во всех трех периодах наблюдается перерасход издержек обращения, однако в, в текущем периоде разница становиться немного ниже. Следовательно, у руководства предприятия необходимо предпринять кардинальные меры для снижения издержек. В ООО «СТК» издержки предприятия делятся по статьям затрат. В составе себестоимости продукции в ООО «СТК» учитываются накладные расходы, заработная плата, материальные затраты. Рассмотрим производство мясных изделий, рыбы и колбасы. Структура себестоимости этих видов продукции «СТК» приведена в таблице 3. Таблица 3 Структура себестоимости продукции ООО «СТК» за 2020 год

При рассмотрении таблицы 3, можно сделать вывод о том, что наибольший удельный вес в себестоимости продукции занимают материальные затраты. Их удельный вес в себестоимости продукции колеблется от 41,65% до 79,11% с учетом вида производимого товара. Второе место по затратам в себестоимости продукции являются накладные расходы. Удельный вес данного показателя в себестоимости занимает приблизительно 20%. Остальная часть приходиться на заработную плату работников с отчислениями. Разработка ценовой политики предприятия занимается коммерческий отдел. На основе теоретических подходов к формированию ценовой политики можно дать следующую оценку ценовой политики ООО «СТК»: Целью ценовой политики предприятия является: обеспечение выживаемости на рынке; максимизация прибыли; обеспечение рентабельности; обеспечение сбыта расширение доли рынка. Для достижения целей разработки ценовой политики предприятие решает следующие задачи: какими ценовыми мерами можно усилить эффективность сбыта; какой метод ценообразования эффективнее использовать; как учесть в ценовой политике имеющиеся внутренние ограничения. Предприятие использует метод ценообразования, ориентированный на спрос, при этом маркетологи предприятия проводят свои исследования рынка для установления уровня спроса на те или иные товары. Проведем анализ цен на предприятии ООО «СТК» по некоторым позициям, чтобы понять обоснованность установленных цен. При этом возьмем за основу товары для второй категории покупателей с месячным доходом в 20 000 руб. в таблице 4 приведен анализ цен на некоторую продукцию в динамике за три периода. Таблица 4 Структура средних годовых цен на некоторые продукты ООО «СТК» за 2018-2020 гг.

Из таблицы видно, что в текущем периоде чистая прибыль снизилась по всей продукции, что связано с ростом издержек. Поэтому для начала компании необходимо уменьшить издержки производства, а затем поменять метод ценообразования, так как, мы выявили раньше, товарооборот тоже снижается. Так же из таблицы видно, что цены на данные товары с каждым отчетным периодом возрастают, это связано с продолжающимся ростом курса евро и доллара по отношению к рублю, а также инфляцией. Для установления методов ценообразования необходимо рассмотреть цены конкурентов на схожие товары, так как необходимо учитывать цены в отрасли. Это является эффективным методов установлении собственной цены, так как нужно ориентироваться на рыночные условия. Нужно сравнивать цены конкурентов и устанавливать схожие по сравнению с ними цены. Рассмотрим ниже трех наших главных конкурентов: сравним цены на схожие товары. В таблице 5 показан сравнительный анализ цен конкурентов. Таблица 5 Анализ цен конкурентов

Из таблицы видно, что в крупных супермаркетах цена на свиную вырезку меньше, чем в нашей организации, при этом наша организация не имеет возможности в данный момент снизить цены, так как для начала необходимо снизить издержки для уменьшения себестоимости продукции. Это необходимо для повышения спроса на эти товары. Что касается рыбы, лосось в нашей организации стоит немного дешевле, что является положительным показателем. Однако колбасные изделия в нашей организации стоят немного ниже, так как издержки ниже, чем в супермаркетах, которые закупают готовые колбасы, а наша организация имеет свою ферму, так же наши колбасные изделия сделаны из органического мяса без добавок. В целом недостатками ценовой политики данного предприятия является то, что оно не учитывает издержки при установлении цены. При установлении цены предприятие ориентируется на рыночной спрос, однако, по приведенный анализам видно, что данный метод ценообразования так же работает некорректно, так как товарооборот по некоторым видам продукции снижается с каждым периодом. Так же в связи с наличием высокой конкуренции необходимо выстраивать свою маркетинговую политику с применением новых методов по привлечению покупателей. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||