методы сравнения курсовая. методы сравнения. Метод сравнения, как способ обработки информации в комплексноэкономическом анализе 4

Скачать 1.18 Mb. Скачать 1.18 Mb.

|

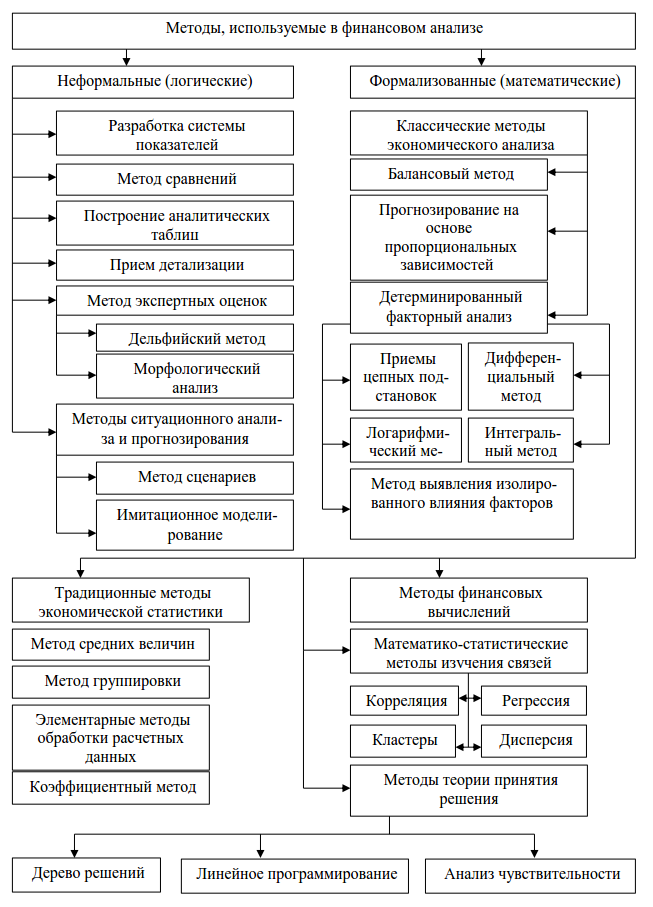

ЗаключениеИтак, в целом в работе были решены следующие задачи: а) определен метод экономического анализа и его характерные черты; б) рассмотрены теоретические аспекты и содержание метода сравнения в экономическом анализе; в) дана характеристика типам и видам сравнительного анализа; г) раскрыто применение метода сравнения при анализе финансово-экономической деятельности на примере предприятия АО «Электроагрегат». Завершая исследование, представляется необходимым выделить наиболее, на наш взгляд, важные выводы: 1) представленные результаты различных методов сравнительного, анализа позволяют сделать вывод что данный метод очень обширен и его возможно использовать практически во всех сферах хозяйственной деятельности предприятий. 2) в экономическом анализе способ сравнения считается одним из важнейших: с него и начинается анализ. Существует несколько форм сравнения: с планом, с прошлым, с лучшим. 3) анализ хозяйственной деятельности предприятия является основой для принятия решений на уровне субъектов хозяйствования, с помощью которого выявляются наиболее значимые характеристики и показатели деятельности предприятия и составляются прогнозы его дальнейшего развития. Анализ финансово-экономического состояния АО «Электроагрегат» посредством сравнительного анализа дает возможность сделать следующие выводы: 1. Основным содержанием финансового анализа считается комплексное системное исследование финансового состояния предприятия, а также факторов его формирования, для того, чтобы оценить степень финансовых рисков и спрогнозировать уровень доходности капитала. 2. Характеризуя состояние ликвидности, можно сделать вывод, что на протяжении анализируемого периода баланс компании оставался преимущественно ликвидным. При этом динамика состояния ликвидности баланса являлась преимущественно положительной. 3. На протяжении анализируемого периода компания оставалась платежеспособной. 4. По критерию наличия собственного капитала компания на протяжении анализируемого периода оставалась финансово устойчивой. 5. АО «Электроагрегат» работало, получая положительный чистый финансовый результат. Основными факторами риска, которые могут повлиять на деятельность АО «Электроагрегат» можно определить следующие риски: рост цен на материалы, сырье, комплектующие; влияние на ценообразование продукции со стороны государства; банкротство (ликвидация) единственного поставщика крупных комплектующих; риск потери деловой репутации вследствие распространения негативной информации об Обществе; риск возникновения убытков в результате ошибок, допущенных при принятии стратегических решений. Для минимизации отрицательного влияния перечисленных рисков необходимо предпринимать следующие меры: разработка и освоение новых видов продукции; при росте инфляции необходимо уделять внимание повышению оборачиваемости оборотных активов, в основном за счет изменения существующих договорных отношений с потребителями с целью сокращения дебиторской задолженности покупателей. Влияние инфляционных факторов на финансовую устойчивость АО «Электроагрегат» прогнозируется при составлении финансовых планов компании; раскрытие информации о деятельности Общества; участие в программах (конкурсах) в сфере промышленного производства и инновационной деятельности, и социального направления на городском и региональном уровне; предварительный анализ проектов, при которых изучаются финансовые аспекты, его коммерческая жизнеспособность; прогнозы на будущее по поводу деятельности компании и качества руководства. Список использованных источников Анищенко А. Бухгалтерская отчетность: новые рекомендации Минфина // Новая бухгалтерия. 2019. № 3. С. 94 - 105. Блажевич О.Г., Сулейманова А.Л. Рентабельность предприятия — важнейший показатель эффективности деятельности предприятия / О.Г. Блажевич, А.Л. Сулейманова Научный вестник: Финансы, банки, инвести-ции - 2015 - №4 С. 67-75 Бондина, Н.Н. Экономический анализ в системе управления организацией [Текст] / И.А. Бондин, Т.В. Зубкова, Н.Н. Бондина. - Пенза: РИО ПГАУ, 2020. - 196 с. Булкина Н.А. Информационное обеспечение анализа финансового положения организации по данным бухгалтерской (финансовой) отчетности // Инновационная наука. 2019. № 3. С. 70-73. Кандина А.А. Финансовый анализ // Научный альманах. 2019. № 1-1 (51). С. 33-35. Бут, Е.А. Методология оценки ликвидности и платежеспособности предприятия [Текст] / Е.А. Бут. // Международный научный журнал Интернаука. - 2018. -Т. 2. - № 3 (43). - С. 16-18. Графов А.В., Юсупов А.В., Шахватова С.А., Михалев Д.Ю. К вопросу оценки финансового состояния предприятия // Аудитор. 2018. № 11. С. 47 - 51. Гурфова С.А., Боготова З.З. Анализ и оценка показателей рентабельности // Актуальные вопросы современной экономики. 2018. № 5. С. 358-364. Зверев, Д.Н., Куанканов, Д.О. Оценка финансовой устойчивости и платежеспособности хозяйствующего субъекта по данным бухгалтерской (финансовой) отчетности [Текст] / Д.Н. Зверев, Д.О. Куанканов. // Экономика и управление: проблемы, решения. - 2018. - Т. 4. - № 8. - С. 181-193. Картузов А.А., Зяблицкая Н.В., Манина Е.А. Финансовый анализ и его место в оценке эффективности компании // Современные научные исследования и разработки. 2019. № 1 (30). С. 517-520. Колесникова А.В., Отвагина Л.Н. Рентабельность как один из факторов определения экономической эффективности // Проблемы экономики и управления нефтегазовым комплексом. 2019. № 8 (176). С. 25-28. Комплексный экономический анализ финансово-хозяйственной деятельности предприятия [Текст] / М.А. Дугаржапова, Н.Т. Ильина, О.Б. Батуева. - Улан-Удэ: Бурятский государственный университет, 2018. - 206 с. Коробенко О.А. Финансовый анализ как информационная база анализа организации // Экономика и социум. 2019. № 5 (60). С. 691-696. Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности [Текст]: учебник / В.А. Свободин, М.В. Косолапова. - 2-е изд., стер. - М.: ИТК "Дашков и К", 2019. - 247 с. Лукьянова, К.А., Петрова, В.С., Буши, М.О., Чеховская, И.А. Оценка платежеспособности на основе показателей ликвидности предприятия [Текст] / К.А. Лукьянова, В.С. Петрова, М.О. Буши, И.А. Чеховская. // Управление. Бизнес. Власть. - 2018. - № 1 (15). - С. 87-90. Митюшина И.Л. Факторный анализ рентабельности на основе моделей Дюпона и практическое их применение // Балканско-научно обозрение. 2019. Т. 3. № 4 (6). С. 96-98. Нецымайло К.В., Зюмалина А.Р. Финансовый анализ и планирование на предприятиях малого и среднего бизнеса // Экономика и предпринимательство. 2019. № 2 (103). С. 1301-1304. Никитин Д.А. Эффективности использования собственных средств предприятия // Известия высших учебных заведений. Северо-Кавказский регион. Общественные науки. 2018. № 3 (199). С. 104-108. Орлова О.Е. Цель и общая характеристика методов экономического анализа финансовой отчетности организации // Актуальные вопросы бухгалтерского учета и налогообложения. 2018. № 5. С. 23 - 31. Панютин А.Н., Алиев А.З. Рекомендации по повышению уровня рентабельности предприятия на основе анализа моделей Дюпона // Экономика и управление народным хозяйством (Санкт-Петербург). 2018. № 3 (5). С. 47-52. Прыкина, Л.В. Экономический анализ предприятия [Текст]: учебник / Л.В. Прыкина. - М.: ИТК "Дашков и К", 2018. - 253 с. Технико-экономический анализ [Текст]: учеб. пособие (курс лекций) / С.А. Каверзин, Н.Г. Федорова. - Ставрополь: изд-во СКФУ, 2019. - 106 с. Шеремет, А. Д. Теория экономического анализа: учебник / А.Д. Шеремет, А.Н. Хорин. - 4-е изд., доп. - Москва : ИНФРА-М, 2019. - 389 с. - (Высшее образование: Бакалавриат). -www.dx.doi.org/10.12737/textbook_5bf654cebd0370.64718288. - ISBN 978-5-16-014626-3. - Текст : электронный. - URL: https://znanium.com/catalog/product/994902 ПРИЛОЖЕНИЯ Приложение 1  Приложение 2 Таблица 1 – Использование метода сравнения в экономическом анализе

|