задание. Методика анализа и оценки базовых факторов устойчивого развития рыбопромышленного комплекса в регионе (на примере дальнего востока)

Скачать 4.44 Mb. Скачать 4.44 Mb.

|

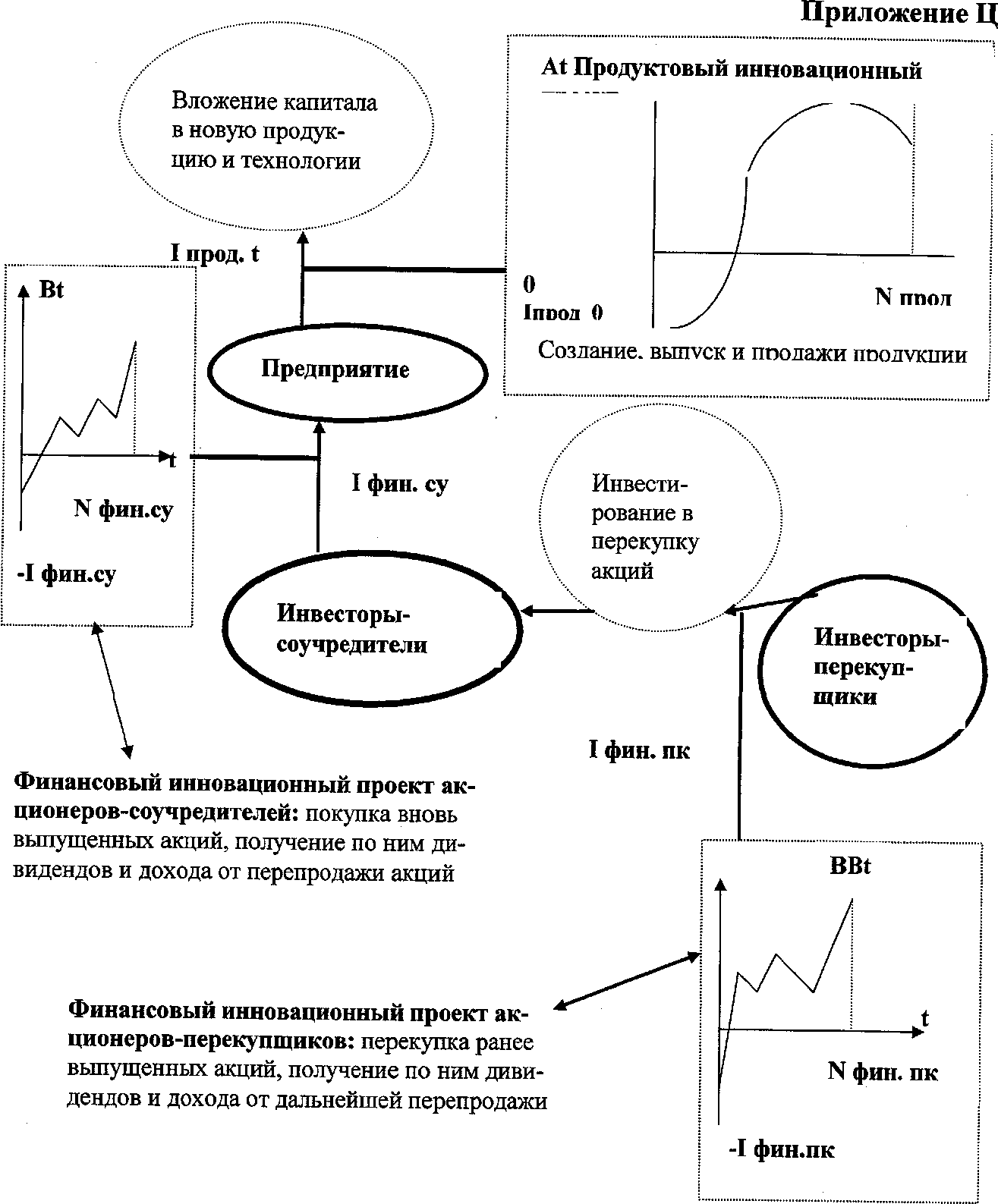

Рисунок - Взаимодействие продуктовых и финансовых инновационных проектов [см. 9] где: / - номер периода; BBt и В1 - денежные потоки; 1прод 0 - стартовые инвестиции пред- приятия-инноватора; I фин.пк - стартовые инвестиции перекупщиков; N фин. пк- длительность финансового инновационного проекта акционеров-перекупщиков; N фин. су- длительность финансового инновационного проекта акционеров-соучредителей; I фин. су - стартовые инвестиции акционера-соучредителя; N прод - длительность продуктового инновационного проекта.

Приложение Ш Пример расчета по методике - оценки доходным подходом стоимости доли квоты ВБР методом капитализации денежного потока Требуется рассчитать рыночную стоимость 3,7 % доли квоты добычи (вылова) минтая (подзона Приморье), закрепленной за ООО «У-предприятие», оставшийся срок владения- 8 лет. Предположим, что владелец квоты будет получать постоянный доход в течение длительного времени, составляющего в данном случае 8 лет. Таким образом для оценки доли квоты в данном случае расчет проводится методом капитализации денежного потока. При применении Метода капитализации период деятельности компании, который послужит базой для капитализации, является прогноз на ближайший год. Для определения составляющих денежного потока определим объем денежных поступлений (объем выручки), который генерируется путем использования доли квоты ВБР. Для этого необходимо определить составляющие выручки. Выручка рыбодобывающего предприятия зависит от следующих факторов: объем вылова, объем реализации, цена реализации. Объем вылова в натуральном выражении определен на основании ресурсного коэффициента следующим образом: 0,035 х 3,7 = 130 тонн, где 0,035 - ресурсный коэффициент для подзоны Приморье. 3,7 - объем доли квот, закрепленный за компанией-владельцем квот Для учета объема реализации и цены реализации также необходимо учесть факторы доходности. Т.е. при прогнозировании данных показателей необходимо обосновать выводы о прогнозных показателях деятельности на основе данных о рынке рыбной продукции, ретроспективных данных компании. Объем реализации. Для целей настоящего примера делается предположение, что продукция предприятия-владельца квот ВБР пользуется постоянным спросом, готовая продукция реализуется в достаточно короткие сроки, спрос на продукцию имеет стабильный рост в течение последних периодов в среднем на 5%. Учитывая постоянство спроса на данный вид продукции и постепенный рост спроса на продукцию сделаем предположение о последующем объеме реализации продукции в прогнозный период в размере 90%. Цену реализации следует рассчитывать исходя из имеющейся информации о стоимости продукции на рынке, так как потенциальные потребители будут приобретать товар по ценам, которые будут не выше цен большинства конкурентов или будут ниже. Для целей настоящего примера расчета в качестве одного из исследований цен на рынке рыбопродукции и цен вылова приводится Отчет ФГУП «Всероссийский научно исследовательский и проектно-конструкторский институт экономики, информации и автоматизированных систем управления» по теме «Оценка финансового состояния рыбохозяйст- венного комплекса и рекомендации по повышению уровня экономического развития отрасли», 2005 г. Согласно данному исследованию отпускная цена производителя на 1 т продукции составила 31,83 тыс. руб. Таким образом, выручка от использования квоты ВБР составит:

Издержки предприятия-владельца квот ВБР (денежные выплаты) должны быть спрогнозированы относительно каждого элемента. Для этого важно использовать информацию самого предприятия. Для целей оценки как правило выделяют составные части издержек. Отдельно рассматриваются себестоимость, коммерческие, управленческие расходы. При этом в зависимости от учетной политики, принятой на предприятии, бухгалтерского учета указанные расходы учитываются по разному, например, материальные затраты могут быть учтены на одном предприятии в составе себестоимости, на другом в составе коммерческих расходов. Для упрощения предположим, что расходы предприятия отнесены на себестоимость. Укрупнено представим расходы в следующем порядке: материальные затраты расходы на оплату труда работников, занятых производством продукции, расходы по контролю производственных процессов и качества выпускаемой продукции Материальные затраты. Предположим, что материальные затраты составляли 390 тыс. руб. в 2009 г., 400 тыс. руб. в 2010 г. Данные затраты в основном складывались за счет покупки топлива и расходных материалов. При прогнозировании подобных затрат следует исходить из прогнозного варианта социально-экономического развития. В частности для упрощения ситуации предположим, что удорожание стоимости топлива и расходных материалов будет зависеть прежде всего от уровня инфляции. Для снижения риска субъективной оценки за основу возьмем официальный уровень инфляции, спрогнозированный Министерством экономического развития до 2013 г. (см. Сценарные условия функционирования экономики Российской Федерации, основные параметры прогноза социально-экономического развития Российской Федерации на 2011 год и плановый период 2012 и 2013 годов, подготовленный Министерством экономического развития Российской Федерации, июнь 2010 г.). Данные прогнозы удобны тем, что включают в себя различные факторы развития экономики страны, содержат официальные данные и публикуются на постоянной основе. Уровень инфляции в соответствии с прогнозом представлен в таблице ниже. Таблица 2 - Прогноз уровня инфляции

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||