Планирование цен. Министерство образования Российской Федерации фгбоу впо Челябинский государственный университет

Скачать 372.95 Kb. Скачать 372.95 Kb.

|

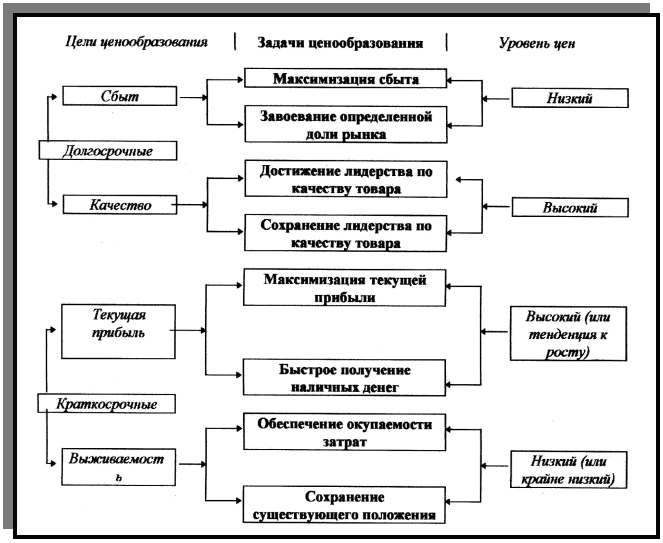

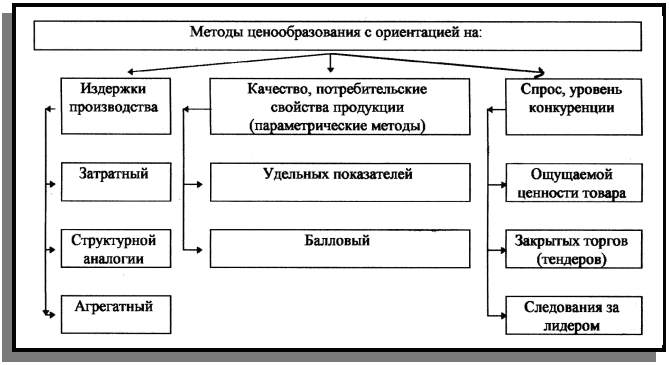

Рис. 3. Кривые изменения валовых показателей Кривые изменения валовых издержек и валовой выручки наглядно подтверждают, что при выпуске продукции в объеме 600 тыс. шт. может быть получен наибольший доход в сумме 2 357 тыс. руб. Таким образом, оптимальная цена реализации продукции, полученная на основе аналитического и графического сравнения валовых показателей, составляет 9 руб. на единицу продукции и позволяет фирме иметь максимальный доход при выпуске 600 тыс. шт. продукции. Аналогичные значения планируемых рыночных цен могут быть получены и с помощью метода сопоставления предельных показателей. Вместе с тем, следует иметь в виду тот очевидный факт, что при выводе на рынок нового продукта достоверная планово-экономическая информация об условиях реализации зачастую бывает весьма ограниченной или вообще отсутствует, что затрудняет широкое применение методов планирования рыночных цен, основанных на оптимизации различных издержек производства. Кроме того, подобные расчеты очень сложны для многих наших экономистов-менеджеров. В таких случаях рыночные цены на новые продукты могут устанавливаться на основе зарубежного опыта и с учетом внеэкономических факторов ценообразования. 1.3 Методика, технология планирования ценообразования В условиях политической нестабильности в государстве, предприятия преследуют цель максимизации текущей прибыли. В условиях жесткой конкуренции на рынке, когда часто меняются потребности покупателей, нередко возникает проблема выживаемости. В таких ситуациях предприятия вынуждены идти на максимальное снижение цен, порой покрывающих только издержки производства продукции (Рис. 4).  Рис. 4. Взаимосвязь целей и задач ценообразования с уровнем цен Анализ спроса дает возможность определить максимальное значение цены товара. Зависимость между устанавливаемой ценой и уровнем спроса обычно обратно пропорциональная. Однако бывают случаи, когда при повышении цен спрос не падает, а, наоборот, начинает расти. Это касается таких престижных товаров, как косметика, табачные изделия. Оценка издержек производства товара дает возможность определить его минимальную цену. Обычно издержки предприятия делятся на две относительно самостоятельные части - переменные и постоянные. Переменные издержки изменяются прямо пропорционально объему производства и в расчете на единицу товара остаются неизменными (сырье, материалы, зарплата производственных рабочих, упаковка). Постоянные издержки относительно стабильны и не зависят от изменения объема производства (зарплата служащих, аренда помещения, амортизация здания). Желательно цену устанавливать таким образом, чтобы она покрывала все издержки предприятия. Вместе с тем в условиях жесткой конкуренции в краткосрочном периоде считается, что производство имеет смысл даже в том случае, если цена возмещает только переменные издержки. На конкретное значение цены влияют и цены конкурентов. Их изучение проводится различными методами: опросы покупателей, сравнительные покупки у конкурентов, изучение прейскурантов конкурентов и т.д. После этого выбирается метод, т.е. способ установления исходной цены товара. Выбор того или иного метода обусловливается характером товара, степенью его новизны, типом рынка, на котором он реализуется, и другими факторами. Цена при этом определяется до того, как товар выпущен на рынок.  Рис. 5. Система методов ценообразования На следующих этапах исходная цена будет корректироваться с учетом реально складывающейся ситуации на рынке путем использования различных стратегий ценообразования, психологических факторов. Стратегия ценообразования - это выбор предприятием определенной динамики изменения исходной цены товара, направленный на получение наибольшей прибыли в рамках планируемого периода. Данный подход к классификации стратегий ценообразования основывается на целях предприятия и неоднородности покупателей, позволяющие реализацию одного и того же товара по разным ценам. Каждый из вариантов включает несколько частных стратегий, которые кратко и рассмотрим. Стратегия скидок на втором рынке - на один и тот же товар или услугу цены на других рынках (демографические, географические, внешние ) устанавливаются ниже, чем на том, где в настоящее время работает предприятие. В качестве примера, вторых демографических рынков могут быть пенсионеры, дети, студенты. Цены со скидками могут использоваться в другом географическом регионе, на внешнем рынке (демпинговые цены). Стратегия сезонной скидки часто используется при установлении цен на овощи и фрукты, на тарифы услуг связи в различное время суток, билетов на культурно-массовые мероприятия в дневные и вечерние часы и т.д. Использование этой стратегии обеспечивает более равномерную загрузку предприятий, и увеличивает объем продаж. Стратегия случайной скидки используется довольно редко и не носит регулярного характера (случайный принцип). Она бывает достаточно эффективной, поскольку привлекать большое число покупателей, заинтересованных в низких ценах. Стратегия снятия сливок предполагает наличие определенного сегмента рынка, с покупателями, готовыми и способными платить более высокую цену за товар. В таких случаях установленная первоначальная цена позволяет получать сверхприбыль до тех пор, пока рынок не заполнится конкурентами, либо не будут насыщены потребности элитарных покупателей. После этого происходит снижение цены, и товар становится доступным массовому покупателю. Такая стратегия оправдана в том случае, если существует уверенность в отсутствии конкуренции на рынке в ближайшее время. Это подкрепляется патентной защищенностью товаров, выдающимися изобретениями недоступными конкурентам; ограниченностью доступа к сырьевым ресурсам, материалам и комплектующим для производства нового товара. Стратегия проникновения на рынок является противоположностью предыдущей стратегии и предполагает установление первоначально относительно низкой цены на товар. Она может быть продиктована стремлением увеличить свою долю на рынке и обеспечить долговременную прибыль. Обычно используется при реализации товаров массового спроса. Стратегия сигнализирования ценами характерна для ценообразования на товары длительного пользования, где качество играет большую роль. Реализуя эту стратегию, предприятие может позиционировать свою продукцию рядом с намного более дорогим вариантом такого же товара. Результатом такой стратегии будет продажа низкокачественного товара по высокой цене, что является обманом покупателей и относится к области нечестной торговли, а, следовательно, может стать предметом судебного разбирательства. Стратегия ценообразования на наборы состоит в том, что цена набора товаров устанавливается ниже, чем сумма цен входящих в него компонентов, и прежде всего, за счет товаров-дополнений. Предприятия общественного питания, во избежание порчи продуктов используют такой подход как приготовление комплексных обедов и с помощью цен пытаются убедить покупателей приобретать их. В результате в выигрыше как покупатели (за счет цен), так и продавцы (за счет роста продаж). Стратегия дифференциации нормы прибыли используется в ценообразовании взаимозаменяемых товаров и услуг. Прибыль от более дорогих товаров компенсирует иногда даже убытки от реализации дешевых, а в целом предприятие сохраняет среднюю норму прибыли. Эта стратегия используется в различных сферах (зрелищные мероприятия, в туристическом бизнесе и гостеприимстве, транспортных, коммунальных, бытовых услугах для населения и предприятий и т.д.). Она позволяет предприятию работать на различных сегментах рынка и стабилизирует положение. Стратегия имидж-цен проводят наиболее конкурентоспособные предприятия, с устойчивой репутацией и престижной продукцией. Более высокие цены устанавливаются на высококачественные изделия известных предприятий. При этом, устанавливая окончательную цену, необходимо учитывать психологические факторы и реакцию потребителей, поскольку, существуют определенные ценовые пороги (уровни цен, при пересечении которых объемы продаж резко возрастают или падают). Вызывают сомнение и цены округленные (100, 500 руб., 10 тыс. и т.д.), а также оканчивающиеся на 1, 5 и 9. Считается более предпочтительным выражать цены нечетным числом. Это создает у покупателей впечатление тщательной обоснованности и продуманности цены. Информационно-методическое обеспечение, необходимо при формировании цены продукции включают нормы и нормативы, принимаемые при расчетах цен, Сборники рецептур, технологические карты блюд, а также фактические данные (информацию) от уровня затрат на изготовление изделий (приготовление блюд). Перед составлением калькуляции необходимо знать ассортимент блюд и кулинарных изделий, нормы закладки сырья по Сборнику рецептур и цены на сырье и продукты. Сборники рецептур блюд и кулинарных изделий являются нормативными документами, в которых указаны: расход сырья, выход полуфабрикатов и готовых блюд, дана технология их приготовления. В каждом рецепте Сборника даны нормы вложения сырья по массе в граммах и нормы выхода готовых изделий с указанием массы отдельных компонентов (например, фарша, полуфабриката и т.д.) всего блюда в целом. Если раньше все предприятия общественного питания работали по утвержденным Сборникам рецептур, то сейчас многие предприятия, в силу конкурентной борьбы, отошли от традиционного ассортимента, разработав новые виды кулинарных блюд и изделий. Если предприятие разрабатывает рецептуру нового блюда, оно должно разработать технико-технологическую карту, она утверждается руководителем. Каждая технологическая карта имеет порядковый номер и хранится в картотеке предприятия. Подписывает карту ответственный разработчик. Как ранее отмечалось, при обосновании цены изделия необходима информация о нормах расхода продуктов на блюда. При планировании цены изделия следует также учитывать нормативную оборачиваемость 1 места в зале (Табл. 1.4). Таблица 1.4 Нормативная среднедневная оборачиваемость одного места

Помимо указанных нормативов при обосновании цены изделий используются также и такие нормы и нормативы как, нормы амортизации основных фондов, нормы накладных расходов и т.д. Глава 2. Эффективность планирования цен и ценообразования на предприятии 2.1 Анализ эффективности планирования цен Кафе ООО «Гурман» занимается реализацией продукции собственного производства и покупных товаров. Цены на блюда, закуски, а также кулинарные изделия, реализуемые в виде блюд и порций, исчисляются методом калькуляции. Покупные товары реализуются по розничным ценам (покупная цена плюс надбавка). Летом, недалеко от кафе выставляют лотки, где происходит торговля продукцией собственного производства и покупными товарами (табачные изделия, безалкогольные напитки и т.д.). ООО «Гурман» обслуживает 240 человек в сутки. В каждой смене работает бригада поваров, которую возглавляет повар-бригадир пятого разряда, также с ним в команде работают два-три повара четвертого разряда и мойщик посуды. Оборудование, на котором осуществляется производство, и выпуск блюд, осуществляется подрядной организацией «Виктория» по заключенному договору. Рассмотрим результаты финансово-хозяйственной деятельности кафе в (табл. 2.1). Таблица 2.1 Результаты от финансово-хозяйственной деятельности по кафе в г. Мегион за 2010-2011 годы

Исследование результатов деятельности кафе показало, что в отчётном году сумма запланированных убытков снизилась на 409,1 тыс.рублей и составила 620,9 тыс.руб. Причиной тому явилось общее снижение суммы затрат в отчётном году на 97,0 тыс.рублей и увеличение товарооборота на 946,0 тыс.рублей. По сравнению же с прошлым годом убытки возросли в 3,6 раза, а именно на 446,9 тыс. рублей. Причины: убытки не покрываются суммой наценки, так как процент наценки ограничен. Внереализационные расходы не оказали существенного влияния на общий результат. Внереализационные доходы составили в отчётном году 6,4 тыс.рублей. В 2010 году возросла сумма налога на имущество по сравнению с 2009 годом на 4,6 тыс. рублей. Причиной этого явилось увеличение основных средств, было приобретено дополнительное оборудование, транспортные средства. Дальше проведем анализ издержек производства и обращения по статьям затрат, используя (таблицу 2.2). В результате проведенного анализа по кафе в г. Мегион выяснилось, что в целом издержки производства и обращения снизились по отношению к плану на 2,2 %, что в сумме составило 97 тыс.руб. Это сыграло положительную роль, так как произошла экономия ресурсов, а по отношению к прошлому периоду издержки производства и обращения увеличились на 42%, что составило в сумме 1350,3 тыс.рублей. Таблица 1.2 Издержки производства и обращения в кафе г. Мегион за 2010-2011 годы, тыс.руб.

На это повлияли инфляционные процессы. На такой результат деятельности оказали влияние следующие статьи затрат: – По статье «Автотранспортные расходы» сумма расходов увеличилась на 67 тыс. руб., что в процентном отношении составило 19,1%. На увеличение расходов по статье затрат повлияло повышение цен на топливо, горюче-смазочные материалы, повышение арендной платы за автомашины. А по сравнению с прошлым периодом наоборот произошло снижение расходов по статье затрат на 33,4%, что составило в сумме 209 тыс.руб., т.е. материалы, топливо расходовались более экономно. Меры: аренда автомобилей с последующим выкупом, заключение взаимовыгодных договоров на заправку и техобслуживание машин, производить доплату водителям к заработной плате за слесарные работы, чтобы вовремя производился контроль за техническим состоянием автомобиля. – По статье «Расходы на оплату труда» произошло снижение расходов на 4,6%, что составило в сумме 101 тыс.руб. Причиной этого явилось сокращение рабочих мест, совмещение должностей. По отношению к прошлому году произошел рост расходов на оплату труда на 6,7%, что составило в сумме 840 тыс.рублей. Причиной этого стали инфляционные процессы, повышение окладов. Меры: контроль за рациональным использованием фонда оплаты труда в пределах заработанных средств. – По статье «Отчисления на социальные нужды» в отчетном периоде произошло снижение расходов на 4,3%, что составило в сумме 36 тыс. руб. На это повлияло снижение расходов по статье «Расходы на оплату труда», так как все отчисления на социальные нужды производятся от расходов на оплату труда. По сравнению с прошлым годом расходы увеличивались на 67,9%, что составило в сумме 328 тыс. руб. Это произошло за счёт инфляционных процессов. – По статье «Расходы на содержание зданий» в отчётном периоде произошло снижение на 31,4%, что составило в сумме 65 тыс. руб. и по сравнению с прошлым периодом также произошло снижение на 24,4%, что составило в сумме 45 тыс. руб. Причиной тому явилось экономное расходование электроэнергии в зданиях, водоиспользования. Это явилось положительным явлением. – По статье «Амортизация основных средств» в отчётном периоде рост составил 22%, что в сумме составило 16 тыс.руб., а в 2009 году рост составил 46,7%, что составило в сумме 21 тыс.руб. На рост расходов по этой статье повлияло увеличение суммы амортизационных отчислений, так как основные производственные средства устарели. – По статье «Расходы на ремонт основных средств» расходы увеличились на 3,8%, что в сумме составило 17,3 тыс.руб., а по отношению к 2009 году расходы возросли на 177,8%, что составило в сумме 306,3 тыс.руб. Это могло произойти за счёт инфляционных процессов, так как оборудование устаревшее, оно постоянно нуждается в ремонте и техническом обслуживании, соответственно стоимость этих услуг, запасных частей возросла. – По статье «Спецодежда, инвентарь» в 2010 году произошла экономия средств на 19,5%, что составило в сумме 27,7 тыс.руб. Это говорит о том, что сократились потери от боя посуды, поломки и повреждения приборов, плата прачечным и ремонтным мастерским. А по сравнению с прошлым годом расходы увеличились на 71,8%, что составило в сумме 51,1 тыс.руб. Увеличение произошло за счёт инфляционных процессов. – По статье «Электроэнергия, топливо для производственных нужд» в отчётном периоде перерасход составил 1,7%, что составило в сумме 1 тыс.руб. По отношению к прошлому периоду расходы также увеличились на 74,3%, что составило в сумме 5,2 тыс.руб. Причиной послужило увеличение стоимости топлива для производственных нужд, стоимость электроэнергии, возросли расходы на перевозку топлива. – По статье «Расходы на подработку» затраты увеличились в 2010 году на 35,6%, что составило в сумме 3,2 тыс.руб., а по отношению к прошлому году увеличение составило 74,3%, что составило в сумме 5,2 тыс.руб. На увеличение расходов оказало влияние повышение стоимости материалов: оберточной бумаги, пакетов, лёд. – По статье «Прочие расходы» в отчётном периоде произошло увеличение расходов на 8,2%, что составило в сумме 27,2%. По сравнению с прошлым периодом расходы остались на уровне отчётного периода. Данный факт произошёл за счёт увеличения суммы налогов, уплаченных в бюджет, внебюджетные фонды, увеличились не материальные активы: приобретение различных лицензий, повысились тарифы на почтовые услуги, расходы по подготовке, переподготовки и повышения квалификации кадров. Для осуществления процессов производства, реализации и организации потребления пищи предприятия общественного питания имеют в своём распоряжении основные производственные фонды, которые составляют основу их материально-технической базы. Основные средства – здания кафе, складов, холодильное и торгово-технологическое оборудование, транспортные средства. Основные средства участвуют в процессе производства и обращения многократно в течение длительного периода времени и по мере их износа периодически восстанавливаются путем капитального ремонта и заменяются новыми основными средствами лишь после полного износа. Из таблицы видно, что в 2010 году по сравнению с 2009 годом увеличилась стоимость основных средств на 252,1 тыс.руб., это говорит о том, что было приобретено необходимое оборудование, холодильное и торгово-технологическое оборудование, следовательно и увеличилась сумма амортизационных отчислений на 66,7 тыс.руб. В результате проведенного анализа выяснилось, что в целом на предприятии намечена тенденция к снижению затрат по всем статьям, за счёт расходования ресурсов, строгого учёта по надлежащему использованию материалов и ресурсов, замена устаревшего оборудования, замены арендованных автотранспортных средств на собственные. При анализе оборота и выпуска продукции рассчитывается степень выполнения плана в целом по обороту общественного питания и его видам, т.е. обороту по продукции собственного производства и обороту по покупным товарам, прежде всего, приводим данные в сопоставимый вид. Для этого обратимся к таблице 2.3. Таблица 2.3 Динамика и состав оборота кафе за 2009-2010 годы

Оборот общественного питания в отчётном году в кафе увеличился по сравнению с предшествующим 2009 годом на 2674 тыс.руб. (11846,0-9172,0). Расчёт влияния двух факторов на прирост оборота общественного питания: Рост средней цены. В 2010 году средняя цена на продукцию и услуги в общественном питании повысилась на 18%. Индекс средней цены 1,18. Выражаем оборот отчётного года в ценах предшествующего, этот показатель будет равен 10039,0 тыс.руб. ( 11846,0/1,18). Следовательно, за счёт роста цен оборот общественного питания возрос на 1807,0 тыс.руб. (11846,0-10039,0). Физическая масса реализованной продукции и услуг в отчётном году увеличилась на 867,0 тыс.руб. (10039,0-9172,0). Совокупное влияние двух факторов на изменение суммы оборота общественного питания отчётного года достигло 2674,0 тыс.руб. (1807,0+867,0). Таким образом, прирост оборота общественного питания в отчётном году произошел за счёт роста цен на 6736%, а за счёт увеличения объёма выпуска продукции и реализации услуг – на 32,4% или на 867,0 тыс.руб. оборота. Данные таблицы 2.4. позволяют сопоставить темпы роста оборота по продукции собственного производства. Таблица 2.4 Выпуск и реализация продукции собственного производства по кафе за 2009-2010 гг. в действующих ценах

Из таблицы 2.4 видно, что в отчётном году реализовано обеденной продукции на 5199,1 тыс.руб., это на 43,2% больше, чем в предшествующем году. Следовательно, данное предприятие добилось наиболее высоких темпов роста выпуска и реализации обеденной продукции, так как темп прироста прочей продукции за этот же период не превысил 21,8%. Коэффициент превышения темпа роста оборота по обеденной продукции над темпами роста реализации прочей продукции равен 1,18 (143,2/121,8). Средняя цена на блюдо в отчётном году выросла на 17,9% (4,95/4,20). В рассматриваемом нами предприятии в отчётном году реализовано блюд больше на 185,7 единиц (1050,3-864,6). Следовательно, это позволило получить выручку от реализации дополнительно на 779,94 тыс.руб. (185,7*4,20). Средняя цена на блюдо в отчётном периоде повысилась на 0,75 коп. (4,95-4,20). В результате этого оборот возрос на 787,73 тыс.руб. (1050,3*0,75). Совокупное влияние двух факторов на прирост оборота по обеденной продукции составило 1567,7 тыс.руб. (5199,1-3631,4). В данной сумме преобладающая часть – это эффект полученный не усилиями коллектива, а обусловленный ростом цен. Позитивно однако то, что работники предприятия на 21,5% увеличили выпуск блюд в натуральном выражении. Важным показателем, характеризующим производственно-хозяйственную деятельность предприятий общественного питания, является доля в обороте продукции собственного производства. Увеличение удельного веса собственной продукции в обороте положительно характеризует их хозяйственную деятельность. В кафе оборот по продукции собственного производства возрос по сравнению с предшествующим годом на 9,5%, что составило в сумме 962,0 тыс.руб. и свидетельствует об улучшении производственно-хозяйственной деятельности. Основную долю в общем, обороте занимает продукция собственного производства. В зависимости от типа предприятия применяют различные методы планирования: на основе данных изучения спроса потребителей; по данным ожидаемого выполнения плана по выпуску блюд; на основе планового меню; по численности потребителей. Следует иметь в виду, что в основном все эти виды расчетов связаны между собой, и при планировании выпуска продукции можно пользоваться несколькими способами расчетов одновременно. 1. На основе данных изучения спроса потребителей. Сущность этого метода состоит в том, что на основе наблюдений за ежедневной реализацией блюд по ассортименту в течение определенного времени рассчитывают среднесуточный выпуск блюд. Затем с учетом выявленного неудовлетворенного спроса потребителей и перспектив работы предприятия в расчет вносят необходимые поправки и определяют предполагаемый среднесуточный выпуск блюд. Умножением на число дней работы предприятия в планируемом периоде получаем план выпуска блюд. 2. По данным ожидаемого выполнения плана по выпуску блюд. Ожидаемый выпуск блюд в текущем году умножается на процент роста (или снижения) выпуска блюд в планируемом году. При этом учитывается спрос населения, производственные мощности, степень использования пропускной способности торгового зала, сырьевые возможности и другие факторы. Показатели ожидаемого выполнения плана по выпуску блюд корректируются в зависимости от изменения сети, простоев предприятий из-за реконструкции, ремонта, изменения контингента питающихся, внедрения новых форм производства и обслуживания, автоматизации производства, изменения цен. Это вызывает необходимость определения сопоставимой базы. 3. На основе планового меню. Плановое меню – это набор или ассортимент блюд, подлежащих изготовлению за определенный промежуток времени. Метод расчета выпуска блюд по плановому меню заключается в том, что по каждой группе продукции определяют перечень и количество реализуемых блюд на каждый день недели, декады, месяца, исходя из них, рассчитывают среднесуточный выпуск и удельный вес каждого наименования блюд в данной группе. Умножением среднедневной реализации блюд по каждой группе (первые, вторые, сладкие) на количество рабочих дней планируемом периоде определяют выпуск блюд на планируемый период. 4. По численности потребителей. Количество блюд, реализуемых за год, рассчитывается по формуле: Бп = Чп * КП *Д, (2.1) Где БП – количество блюд, реализуемых за год; КП – коэффициент потребления блюд; Д – количество дней работы предприятия в планируемом периоде; Чп – численность потребителей, обслуживаемых предприятием за день. Коэффициенты потребления блюд в среднем одним потребителем на предприятиях питания различного типа приведены в табл.2.5. Таблица 2.5 Коэффициент потребления блюд в основных типах предприятий питания

Численность потребителей рассчитывается несколькими способами: Выборочным подсчетом; По общей реализации блюд по следующей формуле: Чп-Бо/Д/Кп (2.2) Где Чп – численность потребителей за день; Бо – общее количество реализованных блюд за анализируемый период; Д – количество дней работы предприятия за анализируемый период; Кп – коэффициент потребления блюд. По реализации вторых блюд по следующей формуле: Чп = Бп/Д, (2.3) Где Чп – численность потребителей за день; Бп – количество вторых блюд, реализованных за анализируемый период; Д – количество дней работы предприятия за анализируемый период. Рассчитанную вышеуказанными способами численность потребителей следует скорректировать на возможное её увеличение с учетом повышения процента охвата питанием в планируемом периоде. Исходя из количества мест в обеденном зале и рекомендуемых среднедневных норм оборачиваемости одного места по следующей формуле: Чп = М*Он,(2.4) Где Чп – численность потребителей за день, М – количество мест в обеденном зале; Он – нормативная оборачиваемость одного места в обеденном зале. 2.2 Разработка рекомендаций планирования цен на продукцию Рассмотрим формирование цены на продукцию ООО «Гурман» на основе затратного подхода (на примере нескольких позиций – выпечки собственного производства, выпекаемой в ООО «Гурман») Исчисленная в калькуляционной карточке продажная цена действует до изменения компонентов в сырьевом наборе и цены на сырье и продукты. При возникновении таких изменений новая цена блюда данного наименования определяется в следующей свободной графе калькуляционной карточки с указанием в заголовке даты происшедших изменений. Обоснование показателей планирования возможностями материально-технического обеспечения включает следующие виды работ: – Определение потребности во всех видах материально-энергетических ресурсов под требуемые объёмы продукции; – Поиск источников покрытия найденной потребности в материально-энергетических ресурсах. Эта работа наиболее сложна. Возникает много непростых вопросов: у кого, сколько и на каких условиях (по каким ценам, условиям расчета и транспортировки) приобрести материальные ресурсы, топливо и энергию, есть ли опыт работы с поставщиками этих материалов и какова их репутация, с кем есть смысл работать и от чьих услуг выгоднее отказаться. Следовательно, в данном случае: Рассмотрим расчет плановой цены продукции (выпечки в трех разных вариантах) в ООО «Гурман». Таблица 2.6 Калькуляция плановой цены – Выпечка сдобная (первый вариант)

Структура плановой цены выпечки сдобной по первому варианту в ООО «Гурман» будет выглядеть следующим образом: Таблица 2.7 Структура плановой цены выпечки сдобной (первый вариант) в ООО «Гурман»

На основании рассчитанных плановых показателей построим диаграмму структуры плановой цены Выпечки сдобной в ООО «Гурман» (Рис. 6). стоимость питание планирование продукция | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||