оценка инвест проекта. «Разработка и оценка инновационных мероприятий по снижению произ. Образовательная программа Цифровая экономика и инженерное предпринимательство к защите допустить

Скачать 0.76 Mb. Скачать 0.76 Mb.

|

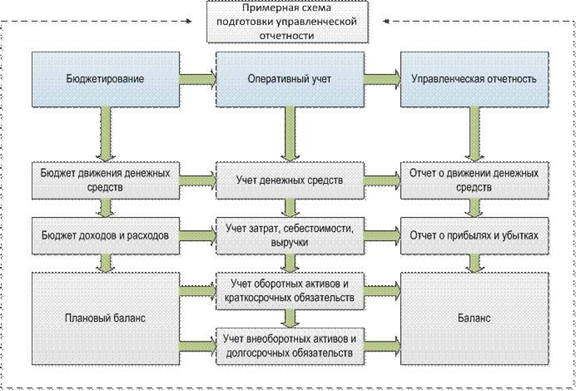

Рис.3. Схема (алгоритм) подготовки управленческой отчетности на предприятиях (организациях) в РФ 3 с.117. Исходя из вышеизложенного, анализа иллюстрации мы приходим к обоснованному выводу, о том, что управленческая отчетность на предприятиях Российской Федерации, формируется для разных целей, по разным направлениям, и служит для анализа и систематизации информации необходимой для осуществление информирования органов государственной власти и объеме налоговых отчислений, собственников предприятий о текущем финансовом состоянии того или иного предприятия, предоставлении информации собственникам о необходимости и целесообразности инвестирования по тем или иным направления деятельности предприятия, систематизация информации с целью осуществления оперативного учета тех или иных операций, в том числе и инновационных, а также учет результатов и проведения анализа эффективности, того или иного структурного подразделения предприятия. В настоящее время, большое распространение получил метод экспертного анализа рисков. Экспертный анализ рисков применяют в случае, если объем исходной информации является недостаточным для количественной оценки эффективности (погрешность результатов превышает 30 %) и рисков проекта. Полностью избежать риска в инновационной деятельности невозможно, так как очень трудно предвидеть, какое нововведение будет иметь успех на рынке, а какое не будет пользоваться спросом. Однако на предприятиях на всех стадиях осуществления предпринимательского проекта разрабатываются мероприятия по снижению вероятности возникновения рисков. Таким образом, можно сделать обоснованный вывод, что существует необходимость дальнейшего углубления и развития знаний в области инновационных рисков предприятия. 2. ХАРАКТЕРИСТИКА ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ 2.1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА МУП ПАТП-2 Муниципальное унитарное предприятие ПАТП – 2 в городе Казани стало правопреемником транспортной организации, созданной в столице Республики Татарстан в 1976 году. Предприятие было создано на основании приказа Министерства автомобильного транспорта РСФСР №72 от 26 мая 1976 года в целях дальнейшего улучшения пассажирских перевозок в городе Казани. Первым его руководителем был назначен Анатолий Моисеевич Зельцер. Его личные вещи можно увидеть на стендах музея. Сформировавшееся тогда предприятие получило в свое распоряжение 119 автобусов. Его подвижной состав объединил автобусы ЛАЗ, ЛиАЗ, ПАЗ. Коллектив насчитывал около пятисот человек. Из них 224 – водители автобусов, 93 – ремонтные рабочие, на вспомогательных работах было занято 28 человек и 90 человек инженерно-технического персонала. Транспортники тогда обслуживали 11 маршрутов. Созданное предприятие выполняло большую социальную роль. Оно было призвано качественно изменить к лучшему транспортное обслуживание горожан. И все, что было связано со становление нового предприятия, имело большой общественный резонанс. По меркам того времени, создание производственной базы носило грандиозный характер. Наверное, и сегодня в городе многие помнят, что стройка та в народе носила название «Гараж – 400». 31 Именно на такое количество автобусов были рассчитаны возводимые крытые стоянки. Одновременно с обслуживанием автобусных маршрутов людям приходилось создавать производственную базу, строить гаражи, формировать коллектив. Кстати, уже через десять лет после его создания коллектив был удостоен почетного звания «Предприятие высокой культуры обслуживания». А в 1989 году оно стало лучшим в системе Министерства автомобильного транспорта России. Все награды и документы бережно хранятся в нашем музее. Здесь собраны уникальные экспонаты, рассказывающие об истории возникновения автотранспорта в Казани, об историю самого предприятия. Сегодня Казань – город с развитой единой системой городского пассажирского транспорта. Муниципальное унитарное предприятие «Пассажирское автотранспортное предприятие №2» – самое крупное в городе автотранспортное предприятие, осуществляющее перевозки по 19 городским маршрутам. Ежедневно на линию выходят более 300 автобусов, обслуживающих жителей всех районов города. На долю предприятия приходится 28% от общего объема городских пассажирских перевозок и около 30% от объема перевозок автотранспортом. Сегодня подвижным составом предприятия перевозится более 240 тыс. пассажиров в день, из которых 38% — льготные категории. МУП ПАТП-2 – современное пассажирское предприятие, обладающее постоянно совершенствующейся технической базой и современным подвижным составом. Основную долю парка составляют низкопольные и полунизкопольные автобусы с двигателем «ЕВРО-3». Это — 158 единиц большой вместимости марок МАЗ И НЕФАЗ, 181 единица средней вместимости марок HIGER и Golden Dragon, 7 единиц малой вместимости марки Богдан. Предприятие ежегодно стабильно наращивает объем перевозок пассажиров, доведя его с 70,7 млн. человек в 2016 году до 71,7 млн. человек в 2018 году. На предприятии на сегодня работает более 960 человек, из них — 58% водители и кондуктора, 27% — рабочие ремонтных и вспомогательных специальностей, 5% — ИТР. Из общей численности работников 10% имеют стаж работы на предприятии более 20 лет. Предприятие имеет все разрешительные документы на осуществление деятельности по оказанию маршрутных пассажирских перевозок 31. Следует отдельно добавить, и это является общеизвестным фактом, о том, что внешняя среда, всегда была, есть, и будет «агрессивной», к тому или иному экономическому субъекту, в той части что имеет в своем составе составляющие, на которые экономическая единица повлиять практически не в состоянии. Исходя из вышеизложенного, можем прийти к обоснованным выводам, о том, что при формировании деловых отношений во внешней среде необходимо применять ряд организационно – проверочных мероприятий, направленных на проверку потенциального бизнес – партнера, а также формирование отношений с последними на основе надлежащим образом сформированных и составленных договоров поставки. Закупки осуществляются предприятием на условиях тендера. Анализируемое предприятие осуществляет свою деятельность в рамках линейно-функциональной организационной структуры, для которой присуще наличие принципа децентрализации в принятии текущих (оперативных) управленческих решений. Решение оперативных управленческих проблем осуществляется линейным руководством соответствующих подразделений предприятия, которое имеет соответствующие уровень образования, квалификации, опыта практической деятельности, в т.ч и оперативного управления. Задачей топ – менеджмента анализируемого предприятия является формирование стратегических целей и бизнес стратегий, решение комплексных задач выходящих за границы определенного подразделения, представительство интересов предприятия в органах государственной власти, а также перед бизнес – партнерами. В качестве оборотных средств, для осуществления производственной деятельности, используются как собственные средства (в т.ч и реинвестиция прибыли), так и заемные (кредитные) средства. Анализируемое предприятие имеет расчетные счета в банке и использует для сопровождения собственной деятельности всю линейку банковских продуктов, а именно: расчетно –кассовое обслуживание, зарплатный проект, овердрафтовые лимиты, аккредитивы, кредитные линии, банковские гарантии. Предприятие размещает временно свободные денежные средства на срочных депозитных вкладах, с целью получения процентного дохода. Вышеуказанная деятельность по управлению финансовыми ресурсами можно отнести к разряду элементов операционных бизнес - процессов, и которые были бы невозможны без наличия высококвалифицированных специалистов в сфере финансов, которые обладают квалифицированными знаниями в сфере финансов, учета, и банковского дела. Закупочная логистика (логистика снабжения) – важнейший элемент, в цепочке организационно – технического функционирования предприятия данный функционал по сути обеспечивает жизнеспособность последнего, и является важнейшей составляющей управленческой учета и отчетности в т.ч. и в анализируемой компании. Любая экономическая единица, в котором происходит движение материальных ресурсов, имеет в своем составе подразделение управляющего указанными потоками. На анализируемом предприятии, вопросами материально – технического обеспечение занимается отдел (подразделение) снабжения. Специалисты данного подразделения, имеют необходимый уровень образования, квалификации, и практического опыта, для организации вышеуказанного процесса. Деятельность службы снабжения, на уровне нормативной документации предприятий урегулирована соответствующим положением о создании соответствующего подразделения, должностные обязанности непосредственно каждого сотрудника указанного подразделения, урегулированы на уровне типовой должностной инструкции в котором прописаны должностные обязанности непосредственно каждого сотрудника Для того, чтобы дать характеристику схемы построения бухгалтерского учета на анализируемом предприятии, составной частью которого является и финансовый учет, считаем необходимым отобразить анализируемый процесс иллюстрационно, а именно:  Рис.4. Организация построения бухгалтерского учета в МУП ПАТП-231 При этом следует отметить, что анализируемое нами предприятие, осуществляет свою деятельность в рамках правового поля Российской Федерации. Порядок построения бухгалтерского, а также финансового учетов, урегулировано как нормами специального законодательства Российской Федерации, так и нормативной документацией анализируемого предприятия. Иллюстрационно, построение финансового учета на анализируемом предприятии, можно отобразить следующим образом, а именно:  Рис.5. Организация построения финансового учета в МУП ПАТП-2 31 Вся совокупность законодательно установленных налогов, сборов, пошлин и других платежей подразделяется на группы по определенным критериям, признакам, особым свойствам. Первая классификация налогов была построена на основе критерия перелагаемости налогов, которые первоначально еще в ХVII в. был привязан к доходам землевладельца (поземельный налог – это прямой налог, остальные – косвенные). Впоследствии А. Смит, исходя из факторов производства (земля, труд, капитал), дополнил доход землевладельца доходами с капитала и труда и соответственно двумя прямыми налогами – на предпринимательскую прибыль владельца капитала и на заработную плату наемного работника. Косвенные же налоги, считал А. Смит, - это те налоги, которые связаны с расходами и перелагаются таким образом напотребителя. Классификация налогов на прямые и косвенные исходя из подоходно-расходного критерия, не утратила своего значения и используется для оценки степени переложения налогового бремени на потребителя товаров и услуг. К числу прямых налогов относятся: налог на прибыль (доходы) предприятий и организаций, земельный налог, подоходный налог с физических лиц, налоги на имущество юридических и физических лиц, владение и пользование которым служат основанием для обложения. Косвенные налоги вытекают из хозяйственных актов и оборотов, финансовых операций, целевых сборов: налог на добавленную стоимость, акцизы на отдельные товары, таможенная пошлина, налог на операции с ценными бумагами, транспортный налог, налог на содержание жилищного фонда и объектов социально-культурной сферы и др. Вопросы, связанные с налогообложением субъектов хозяйствования в Российской Федерации урегулированы императивными нормами Налогового Кодекса Российской Федерации. Анализируемое предприятие находится на общей системе налогообложения. Содержательный анализ норм, вышеуказанного законодательного акта, позволяет утверждать, что налогообложение предприятий, в том числе и промышленных, урегулировано Разделами № 8, № 9, № 10, а в части уплаты общеобязательных страховых платежей во внебюджетные страховые фонды – Разделом 11 вышеуказанного законодательного акта, нормы которого, как мы указывали выше, носят императивный характер. Надлежащее формирование в бухгалтерском учете налогооблагаемых показателей, является наиважнейшим элементом деятельности, соответствующих служб предприятия. На основе сформированных показателей, согласно императивных норм Налогового Кодекса Российской Федерации, формируется соответствующая налоговая отчетность, которая на периодической основе подается предприятием в контролирующий орган по место регистрации последнего. Следует отметить, что упущение в учетной процедуре, естественно, приведет к искажению данных в подаваемой налоговой отчетности, что в свою очередь, может привести при проведении контрольно – проверочных мероприятий, в т.ч и встречном порядке к начислению соответствующих санкций, в виде штрафов и пени. Иллюстрационно, формирование в бухгалтерском учете налогооблагаемых показателей в анализируемом предприятии, можно отобразить следующим образом, а именно:  Рис.6. Формирование в бухгалтерском учете налогооблагаемых показателей в МУП ПАТП-2 31. Исходя из вышеизложенного, мы можем прийти к обоснованному и мотивированному выводу, о том, что формирование налогооблагаемых показателей на анализируемом предприятии, осуществляется на основе соответствующей первичной документации, которая накапливается в соответствующих регистрах бухгалтерского учета, с последующим сведением интегрированных (группировочных) показателей на конкретную (отчетную) дату, с целью формирования соответствующей налоговой отчетности, по обозначению объема подлежащих к выплате налоговых обязательств. На основе, вышеизложенного анализа, мы также приходим к обоснованному выводу, о том, что надлежащее оформление осуществляемых предприятием транзакций (приходно – расходных операций), накапливание соответствующей информации в соответствующих регистрах бухгалтерского учета, имеет одно из ключевых значений в учетно –налоговой политике предприятия, и влияет на последующее корректное формирование соответственно финансовой и налоговой отчетности. Вышеизложенное свидетельствует также о том, что работники финансово – бухгалтерской службы анализируемого предприятия, имеют достаточный образовательно – практический уровень для осуществления вышеуказанной деятельности, что подкрепляется периодическим участием последних, в тематических научно – практических обучающих семинарах, на которых работники соответствующих подразделений анализируемого предприятия, узнают о изменениях в специальном законодательстве Российской Федерации, которое находится в динамическом реформировании. Также на анализируемом предприятии, осуществляется постоянная подписка, на специализированные периодические издания финансово – бухгалтерской тематике, а также подписка на специализированные справочно – правовые электронные ресурсы, во всемирной телекоммуникационной сети Интернет. На основании вышеизложенного, можно сделать вывод, что анализируемая организация на современном этапе – это современное предприятие выполняющие прежде всего стратегическую функцию перевозки населения в муниципальном образовании (г. Казань), также предприятие реализует в своей деятельности и социальный функционал что выражается в плоскости осуществления основной производственной деятельности – в перевозке льготных категорий пассажиров. 2.2. КОМПЛЕКСНАЯ ХАРАКТЕРИСТИКА НОВОВВЕДЕНИЙ В МУП ПАТП-2 Инновационная деятельность часто отождествляется с научной или научно-исследовательской деятельностью. Это обусловливает важность четкого формулирования понятие «инновационная деятельность». Научно-технический прогресс (НТП) - это процесс непрерывного развития науки, техники, технологии, совершенствование предметов труда, форм и методов организации производства и труда. Он является важнейшим средством решения социально-экономических задач, таких как улучшение условий труда, охрана окружающей среды, а в итоге - повышение благосостояния нации. Взаимосвязь этих двух форм проявляется в следующем: научно-технический прогресс, являясь основой коренных преобразований в области науки и техники, постоянно совершенствует революционные изобретения, то есть способствует научно-технической революции. Например, изобретенный двигатель внутреннего сгорания дал мощный толчок развитию автомобилестроения. Последние усовершенствования автомобильной техники все больше приближают производителей к новому рывку, отказа от бензинового и дизельного двигателей. Если под инновационной деятельностью понимать только процессы по ускорение научно-технического прогресса при создании новой техники и передовой технологии на базе использования достижений фундаментальной науки, проведение поисковых и прикладных научно-исследовательских работ с целью удовлетворение конкретной потребности национальной экономики, то невозможно получить полного представления о ней как об объекте управления инновациями. Итак, заметим, что инновационное развитие предприятия стоит определять, как процесс направленной закономерной изменения состояния предприятия, зависит от инновационного потенциала этого предприятия и источником которого является инновации, создают качественно новые возможности для дальнейшей деятельности предприятия на рынке путем реализации умение находить новые решения, идеи и в результате изобретений. Комплексная механизация и автоматизация производства – широкое внедрение взаимосвязанных и взаимозависимых машин, аппаратов, приборов, оборудования на всех участках производства, операциях и видах работ. Она способствует интенсификации производства, росту производительности труда, сокращению доли ручного труда в производстве, облегчению и улучшению условий труда, снижению трудоемкости продукции. Итак, механизация вытесняет ручной труд и заменяет его машинами в основных и вспомогательных технологических операциях. В процессе развития механизация прошла несколько этапов: от механизации основных технологических процессов, отличных наибольшей трудоемкостью, к механизации как основных, так и вспомогательных технологических процессов (комплексная механизация). Автоматизация производства означает применение технических средств целью полной или частичной замены участия человека в процессах получения, преобразования, передачи и использования энергии, материалов или информации. Автоматизация может быть: частичной (охватывает отдельные операции и процессы) комплексный (охватывает весь цикл работ); полный (автоматизированный процесс реализуется без непосредственного участия человека). В современных условиях рыночных отношений необходимо учитывать перспективу использования инновационных идей для повышения эффективности работы предприятия. Отечественные предприятия в условиях спада производства в период экономических реформ столкнулись с серьезной проблемой в сфере инновационного развития. Основные сложности были вызваны отказом финансирования НИОКР со стороны государства, что привело к временному замораживанию этого вида деятельности организации. Переход предприятий на самофинансирование, привлечение отечественных и иностранных инвесторов побуждало к инновационной деятельности предприятий. Кроме того, руководители промышленных предприятий осознали, что стратегическое планирование в области инноваций является основополагающим элементом повышение эффективности деятельности предприятия в рыночных условиях хозяйствования. В связи с этим часть внутренних инвестиций стали направлять на инновационное развитие предприятия. Инновации создаются абсолютным большинством предприятий и организаций мира. Однако незначительное их количество можно назвать инновационными. Главное отличие инновационных предприятий заключается в ориентации на изменения, которые становятся нормой для их деятельности. Инновационное предприятие в своей стратегии заранее ориентируется на необходимость постоянной работы над новыми товарами и услугами, то есть одновременно с производством продукции происходит планомерная подготовка будущих новинок. Транспортное предприятие – особая часть транспортно - логистической системы, цель функционирования которой заключается в организации доставки, перемещении товарно-материальных ценностей из одной точки в другую по оптимальному маршруту. В зависимости от специфики предоставляемой услуги предприятия сферы оказания транспортных услуг, можно разделить на следующие группы: - транспортные - оказывают транспортные услуги потребителям; - экспедиционные - посреднические организации, оказывающие услуги по подготовке и осуществлению перевозок грузов любыми видами транспорта и оформлению перевозочных документов, документов для таможенных целей и других видов документации; - информационно-посреднические - диспетчерские организации, которые осуществляют поиск грузов для перевозчиков или перевозчиков для грузоотправителей, но не несут ответственности за организацию и выполнение самой доставки; логистические - оказывают комплекс услуг, начиная с транспортировки и хранения и заканчивая полным управлением движением и хранением сырья и готовой продукции; сервисные - специализируются на одном из видов сервисных услуг. Анализируемое предприятие, относится к первой группе из вышеперечисленных. Каждое АТП проходит через определенные стадии перемен. Иногда причина этих перемен определена внешней средой. Так, массовое разукрупнение отечественных АТП в 90-е гг. XX в. происходило в связи с общей экономической ситуацией в стране. В других случаях менеджеры предприятий сами приходят к мысли о необходимости нововведений, например, признают необходимость приобретения таких автомобилей, которые позволили бы освоить международные перевозки, и/или необходимость расширения функции маркетинга при определенной ситуации на рынке транспортных услуг. Изменения, если объединить их по области реализации, могут касаться: - техники, используемой на АТП, и технологии производства транспортных услуг. Такие изменения затрагивают методы организации перевозок и технического воздействия на подвижной состав, влияют на состав и структуру парка автомобилей и других основных фондов и т. п. Стратегия развития АТП предполагает использование такой формы управляемого развития как нововведение. Следует отметить, что в финансово – бухгалтерскую службу анализируемого предприятия стекается большое количество разного рода первичных документов. По своей правовой природе, а также сфере возникновения в контексте операционной деятельности предприятия, такие первичные документы являются разноплановыми. Это могут быть и акты выполненных работ, и акцептированные накладные о приобретении предприятием товарно – материальных ценностей в рамках заключенных договоров поставки, а также первичная документация производственных подразделений предприятия, как-то: закрытые табели рабочего времени, документация подтверждающая списание товарно – материальных ценностей в ходе производственного цикла, акты инвентаризации, и т.д. Все вышеизложенное свидетельствует что в условиях достаточно крупного промышленного предприятия, первичной документации достаточно большое количество, и эффективное управление движением последней, управление процессом оперативного и своевременного управление процессом внесения соответствующих данных в учетные регистры предприятия, является наиважнейшей составляющей качественного формирования учетной политики такого предприятия. На анализируемом предприятии, первичная документация стекается на бумажных носителях в центральную бухгалтерию, а также финансовый отдел, предприятия где в свою очередь те или иные специалисты исполнительного аппарата, осуществляют внесение соответствующей информации в те или иные регистры учета. Вышеизложенное, свидетельствует что при подобной системе построения учетных процедур, осуществляется чрезмерная нагрузка на работников финансово – бухгалтерского сектора анализируемого предприятия, что в свою очередь не может не сказываться и на качестве формирования данных бухгалтерских регистров, и в последствии – на формирование соответственно данных финансовой и налоговых отчетности, (так называемый «человеческий фактор») и свидетельствует о определенной проблематики формирования учетно – налоговой политики на предприятии. Следует изначально отметить, что идеальных систем построения учета не существует. Существуют определенные законодательные требования, носящих императивный характер, в целом же построение модели учетно – налоговых процедур регулируется на уровне нормативной документации предприятия. Вышеизложенный анализ выявил проблемные аспекты учетной политики на анализируемом предприятии, что, по нашему мнению, выражается в чрезмерной нагрузке на аппарат центральной бухгалтерии и финансового отдела, а также того факта, что первичная учетная документация на основании который осуществляется внесение данных в соответствующие регистры учета формируется и циркулирует исключительно на бумажных носителях. Информационные технологии проникли на сегодняшний день практически во все сферы человеческой деятельности, автоматизируются и переходят в электронный формат библиотеки, документооборот компаний, с появлением такого ноу – хау как электронная цифровая подпись активно начало развиваться направление электронного документооборота не только внутри компании, но и обмен документами между компаниями, компаниями и органами государственной власти. Активно сфера информационных технологий развивается и в промышленном секторе и служит платформой, для осуществления оптимизации тех или иных бизнес – процессов, перехода в плоскость электронного документооборота. При этом следует отметить что так или иначе электронный оборот, по своей технической сути должен осуществляться при помощи какой - либо платформы осуществляющей техническую возможность такой передачи. Развитие рынка информационных технологий, на сегодняшний день позволяет создавать локальные корпоративные сети производственного документооборота, с применением технологий электронно – цифровой подписи. Иллюстрационно, внедряемую схему электронного документооборота на анализируемом предприятии возможно отобразить следующим образом, а именно: |