Дипломная работа. Образовательное учреждение высшего образования сибирский федеральный университет

Скачать 387.25 Kb. Скачать 387.25 Kb.

|

Анализ эффективности деятельности транспортной организацииПроведение анализа эффективности позволяет предприятию выявить факторы, влияющие на экономический эффект и резервы его повышения. Выявив факторы и проанализировав, какие расходы предприятия влияют в большей степени на стоимость конечного продукта (услуги), можно выделить ряд затрат с помощью оптимального сокращения которых снижаются расходы и соответственно увеличивается эффективность деятельности транспортного предприятия. Рассматривая предприятие ООО «Сервис-Интегратор» можно заметить, что вся деятельность, которая ведется внутри предприятия, направлена на повышение прибыли и конкурентоспособности на рынке. В связи с этим к наиболее значимым для ООО «Сервис-Интегратор» показателем относятся выручка, себестоимость, чистая прибыль, рентабельность продукции. А также, так как предприятие предоставляет транспортные услуги, на балансе предприятия находится большое количество основных фондов в виде транспортных средств, важными показателями являются фондоотдача, фондовооруженность и рентабельность основных фондов. Этим показателям на предприятии уделяется особое внимание. В данной бакалаврской работе уделяется особое внимание. В данной бакалаврской работе уделяется большое внимание вышеперечисленным показателям для выявления резервов повышения эффективности деятельности предприятия. Проведем анализ основных фондов и рентабельности продукции (таблица 4) Таблица 4 - Показатели эффективности деятельности ООО «Сервис-Интегратор»

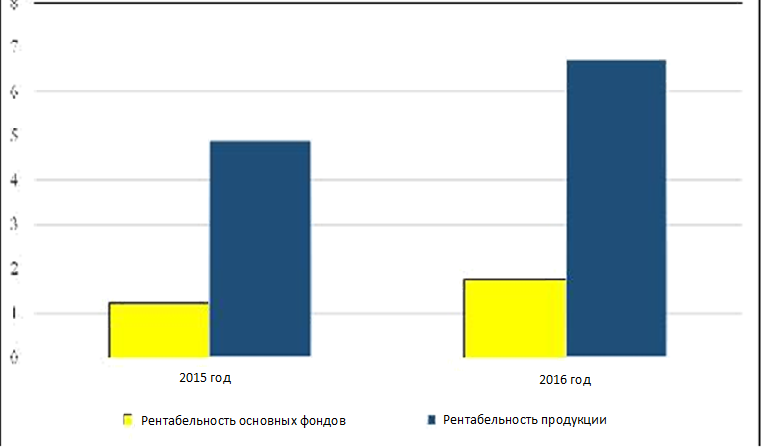

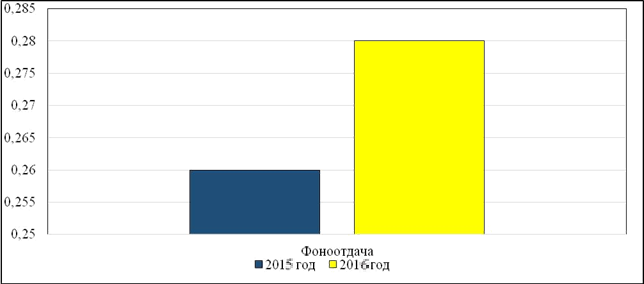

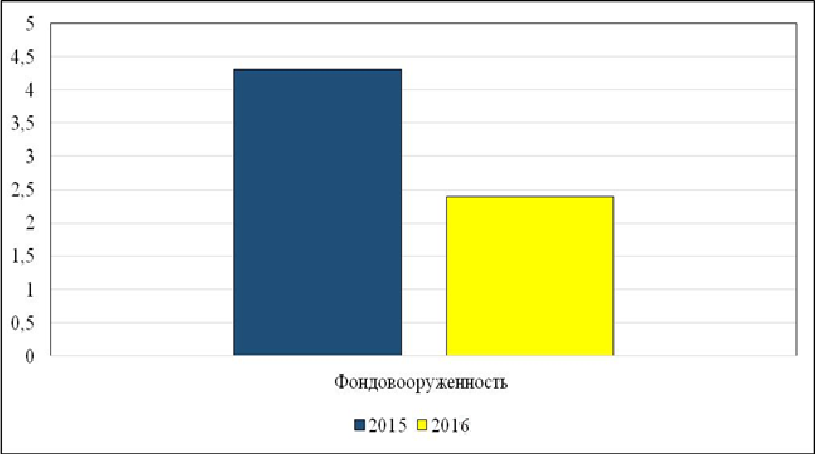

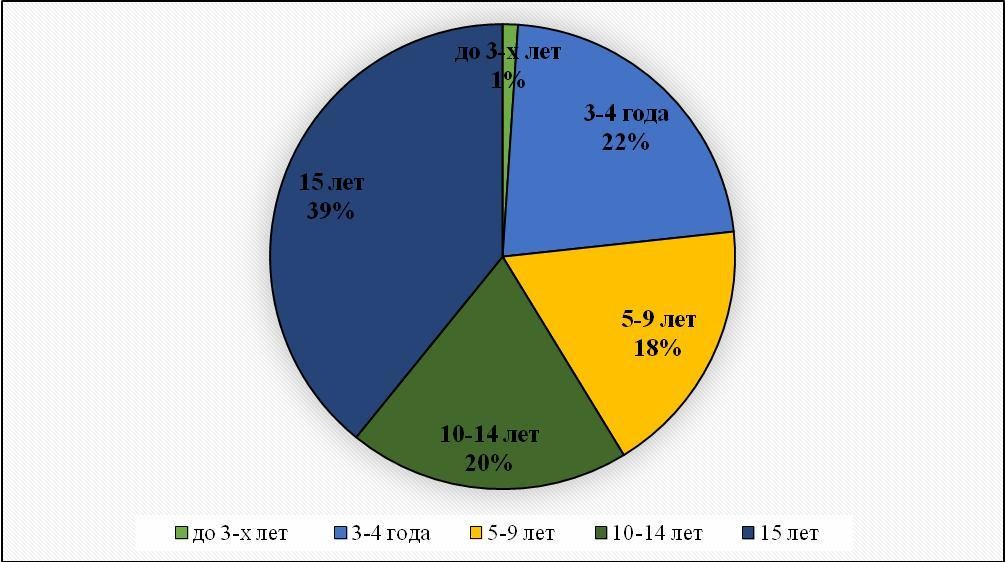

Представим наглядно динамику изменения основных показателей эффективности деятельности ООО «Сервис-Интегратор» на рисунках 7, 8 и 9.  Рисунок 7 - Динамика рентабельности основных фондов и рентабельности продукции, % Из таблицы 4 и рисунка 7 видно, что рентабельность основных фондов в 2016 году по сравнению с 2015 годом выросла на 0,53 пункта, такой рост произошел за счет повышения продаж услуг. Рентабельность продукции возросла в 2016 году по сравнению с 2015 годом, изменение составило 1,87. Динамика рентабельности основных фондов и рентабельность продукции положительная, данные показатели эффективности выросли за счет повышения выручки предприятия. Исходя из рисунка 8 можно заметить, фондоотдача возросла на небольшое значение, в 2016 году составляла 0,28 руб. изменение равно 0,02 такое изменение произошло за счет того, что сумма основных фондов осталась неизменной, а выручка предприятия выросла. Рассматривая рисунок 9 видно, что уровень фондовооруженности снизился за счет небольшого увеличения численности промышленно-производственного персонала.  Рисунок 8 - Динамика фондоотдачи, руб. Фондовооруженность в 2016 году снизилась на 25,17 тыс. руб., такое изменение произошло за счет увеличения численности персонала на 22 человека.  Рисунок 9 - Динамика фондовооруженности, тыс. руб. на 1 работающего Исходя из таблицы 4 и рисунков 7 и 8, видно, что динамика показателей положительная. Снизилась только динамика фондовооруженности, что заметно из рисунка 9. Так как, основной вид деятельности ООО «Сервис-Интегратор» это предоставление автотранспортных услуг, то организация уделяет особое внимание имеющемуся автопарку, его структуре и состоянию автомобилей. Возрастная структура автомобильного парка на март 2016 года представлена на рисунке 10.  Рисунок 10 - Возрастная структура автопарка по годам выпуска, март 2016, % По данным рисунка 10 можно заметить, что основная часть автопарка состоит из автомобилей, срок использования которых превышает 10 лет, такие автомобили имеют большую степень физического и морального износа. Это объясняется тем, что транспортные средства перешли на баланс ООО «Сервис-Интегратор» по распоряжению Генерального директора, будучи уже использованы ранее в обслуживание завода. Финансовая деятельность ООО «Сервис-Интегратор» находится под строгим бюджетированием. Выручка является основной статьей бюджета, от которой зависят все статьи расхода. Ниже проведен факторный анализ выручки транспортных услуг за 2016 год в сравнении с 2015 годом (таблица 4). Анализируя таблицу 4 видно, что наибольше абсолютное влияние на повышение выручки в период 2016 года оказал такой фактор, как пассажирские перевозки автобусами ЛиАЗ отклонение составило 164,91 тыс.руб., что составляет 5,1% прироста по сравнению 2015 годом. За счет увеличения количества пассажирских перевозок микроавтобусами, выручка, принесенная данной услугой, увеличилась на 10,4% в 2016 году, что составило повышение на 118,51 тыс.руб. Пассажирские перевозки автобусами ПАЗ, КАВЗ отрицательно повлияли на динамику выручки, так как данный вид услуг в 2016 году был менее востребован, что повысило себестоимость услуги. Выручка, полученная за счет предоставления услуг перевозки автобусами ПАЗ и КАВЗ, сократилась на 4,9%, что составило на 9.09 тыс.руб. меньше по сравнению с 2015 годом. Одним из самых значительных факторов в повышении выручки за период 2016 года является услуга перевозка микроавтобусами до 10 мест, по данному фактору выручка выросла на 17,3% по сравнению с предыдущем периодом, что составило 0,14 тыс.руб. Небольшое значение на повышение выручки оказали услуги пассажирские перевозки легковыми автотранспортом, абсолютный показатель составил 51,7 тыс.руб., что в свою очередь составляет 2,6% прироста. Услуги пассажирских перевозок в целом положительно повлияли на динамику выручки за период 2016 года. Таблица 5 - Факторный анализ выручки транспортных услуг за 2016 год

Общая сумма абсолютного отклонения составляет 326.17 тыс.руб. Снижение количества заказов на услуги грузоподъемного крана до 50 тонн привели к уменьшению выручки на 69,95 тыс.руб., т.е. относительное отклонение по сравнению с периодом 2015 годом показало значительное ухудшение, оно составило 23,2%. Также уменьшились заказы на услуги предоставления грузоподъемных кранов до 22 тонн, эта услуга повлияла на снижение выручки по сравнению с предыдущим периодом на 6,2%, что в абсолютном значении составляется 46,72 тыс. руб. В общем по услуге «грузовые механизмы» произошло значительное падение заказов, что привело к уменьшению выручки, отклонение от плановых показателей составляет 942,319 тыс. руб. Небольшое положительное отклонение произошло за счет оказания услуг грузовых перевозок (Бортовая), относительный показатель отклонения повысился на 2%, абсолютный на 33,71 тыс. руб. Грузовые перевозки фургонами увеличились на 6,8%, что составило 56,37 тыс. руб. в абсолютном отклонении. Этот фактор считается положительным, т.к. заказы на услугу увеличились, а себестоимость услуги осталась без изменений. Услуги грузовых перевозок самосвалом повлияли отрицательно, снижение значений произошло по причине снижения заказов по данному виду услуг. Абсолютное отклонение составило 22,60 тыс. руб., что на 20,1% меньше планового показателя. Самое значительное положительное влияние по относительному показателю оказала услуга грузовых перевозок ( Цистерны, топливозаправщик). По данному виду услуг относительное отклонение 2016 года от 2015 года составило 40,8%, при этом выручка увеличилась на 50,87 тыс. руб. Увеличение объема заказа услуг на грузовые перевозки (тягач) повлияло на увеличение выручки по сравнению с базовым периодом на 7,1%, абсолютное отклонение при этом составило 26,04 тыс. руб. В целом комплексе услуг «грузовые перевозки» оказали положительное влияние на выручку, прирост выручки составил 144,4 тыс. руб. Последний комплекс услуг, который рассмотрен в факторном анализе выручки услуги спецтехники. Отрицательное влияние оказало снижение заказов на услуги автогрейдера, автоподъемника и бульдозера, выручка по данному фактору снизилась на 1,8% в сравнении фактического периода с плановым, что составило 4,54 тыс. руб. Увеличение объема заказов на услуги спецтехники (Ассенизационная, поливочная, мусоровоз) повлияло на увеличение выручки в 2015 году. Абсолютное отклонение составило 2,02 тыс. руб., что составило 27,4%. Услуги спецтехники (Пикап, Медпомощь) также положительно повлияли на выручку в плановом периоде, увеличилось количество заказов, и выручка по данному фактору повысилась на 14,6%, абсолютное значение составляет 208,6 тыс. руб. Последний фактор, услуги трактора, погрузчика. По данному фактору количество заказов увеличилось. Следовательно, выручка возросла, так как себестоимость услуги не изменилась. Абсолютное отклонение составляет 8,7 тыс. руб., что в свою очередь составляет 16,2%. В целом по услугам спецтехники выручка увеличилась на 234,78 тыс. руб. Таким образом, благодаря проведенному факторному анализу видно, что основной причиной увеличения выручки является увеличение заказов на различные виды услуг, что увеличивает работу техники. Помимо увеличения заказов, существуют и виды услуг, заказы на которые заметно снизились, следовательно, это говорит о том, что основными мероприятиями для поддержания роста выручки должны быть, прежде всего, те которые поддерживают и увеличивают объем использования транспорта. Основные статьи расходов ООО «Сервис-Интегратор», на которых основывается планирование бюджета, являются следующие (таблица 6). Для наглядного понимания, как каждая статья влияет на общую «картину» расходов ниже приведена диаграмма в процентном соотношении (рисунок 11). Таблица 6 - Расходные статьи бюджета ООО «Сервис-Интегратор»

Продолжение таблицы 6

Как видно из таблицы 6 и рисунка 11 большую долю затрат составляют: фонд оплаты труда, затраты на горюче-смазочные материалы и амортизация оборудования. Большие затраты на горюче-смазочные материалы могут говорить о нерациональном использовании, следовательно, руководству компании следует составить мероприятия по усилению контроля над данным фактором. Планирование затрат должно быть точным, так как напрямую влияет на экономическую эффективность работы предприятия. Статьи расходов, указанные в таблице выше можно разделить на фиксированные и не фиксированные. К фиксированным статьям расходов относятся те, сумма которых прописана в заключенных договорах с подрядными организациями и не могут пересматриваться часто. К таким статьям можно отнести, например, аренда помещения или охранные услуги. И все же перед руководством и менеджерами компании стоит задача снизить расходы при этом, что бы качество услуг не ухудшалось. Нефиксированными затратами являются те затраты, ежемесячная сумма которых каждый раз разная. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||