Экономика предприятия. экзамен эпио. Организация и планирование труда на предприятии персонал предприятия

Скачать 0.57 Mb. Скачать 0.57 Mb.

|

Рентабельность продукции, производства, капитала, продаж. Сфера применения, взаимосвязи.Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании. Показатели рентабельности можно подразделить на основные группы, указанные в таблице.

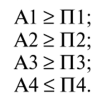

Наиболее часто используются показатели рентабельности активов (капитала), рентабельности чистых активов, рентабельности собственного капитала и рентабельности реализации. Взаимосвязь этих показателей отражена на рисунках.  Взаимосвязь показателей рентабельности активов  Взаимосвязь показателей рентабельности собственного капитала  АНАЛИЗ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ Ликвидность — способность организации погасить свою задолженность. Ликвидные средства — это средства, которые могут быть использованы для погашения задолженности. Такими средствами являются активы организации, ликвидность которых представляет собой их возможность при определенных обстоятельствах обратиться в денежную форму для возмещения обязательств. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса и оборотных активов в условиях рынка необходим для того, чтобы дать оценку способности организации своевременно и полностью рассчитаться по своим обязательствам. При анализе ликвидности баланса сравнивают средства по активу, сгруппированные по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Степень ликвидности активов зависит от того, как быстро они могут быть обращены в денежные средства. В зависимости от степени ликвидности активы баланса можно разделить на четыре группы. Группа А1 — наиболее ликвидные активы: денежные средства и денежные эквиваленты, краткосрочные финансовые вложения. Группа А2 — быстро реализуемые активы: дебиторская задолженность, прочие оборотные активы. Группа АЗ — медленно реализуемые активы: запасы, НДС по приобретенным ценностям. Группа А4 — трудно реализуемые активы: статьи раздела I баланса «Внеоборотные активы». Пассивы баланса группируют по степени срочности их оплаты. Выделяют четыре группы пассивов: Группа П1 — наиболее срочные обязательства: кредиторская задолженность. Группа П2 — краткосрочные обязательства: краткосрочные заемные средства, оценочные обязательства (краткосрочные), прочие краткосрочные обязательства. Группа ПЗ — долгосрочные обязательства: долгосрочные заемные средства, отложенные налоговые обязательства, оценочные обязательства (долгосрочные), прочие долгосрочные обязательства. Группа П4 — собственный капитал и другие постоянные пассивы: статьи раздела III баланса «Капитал и резервы», а также статья «Доходы будущих периодов». Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если первые три группы по активу больше или равны первым трем группам по пассиву, а четвертая группа по активу меньше или равна четвертой группе по пассиву, т.е.  Четвертое неравенство носит балансирующий характер и в то же время имеет глубокий экономический смысл, его выполнение свидетельствует о наличии у организации собственных оборотных средств. Сопоставление наиболее ликвидных и быстро реализуемых активов (А1 и А2) с наиболее срочными и краткосрочными обязательствами (П1 и П2) позволяет выяснить текущую ликвидность, т.е. платежеспособность на ближайший промежуток времени. Сравнение медленно реализуемых активов (АЗ) с долгосрочными обязательствами (ПЗ) отражает перспективную ликвидность и представляет прогноз платежеспособности на основе сравнения будущих поступлений и платежей. Проводимый по такой схеме анализ ликвидности баланса является приблизительным. Более детальный — анализ платежеспособности организации при помощи финансовых коэффициентов. Существует несколько подходов к понятию платежеспособности организации. Платежеспособность — это возможность погасить все внешние обязательства по мере наступления сроков их погашения. Платежеспособность— это ожидаемая способность в конечном итоге погасить задолженность. Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. В рыночных условиях платежеспособность является одной из важнейших характеристик результативности работы организации. Она определяет ее взаимоотношения с партнерами, банками, бюджетом. Показатели платежеспособности являются важными в оценке финансового состояния организации. Неплатежеспособность организации приводит к: • невыполнению обязательств перед бюджетом; • необеспечению требований юридических и физических лиц, имеющих имущественные претензии к организации. Оценка платежеспособности основывается на анализе ликвидности оборотных активов и включает анализ всех коэффициентов ликвидности. Для оценки ликвидности оборотных активов используют относительные показатели (коэффициенты) ликвидности. В зависимости от скорости реализации оборотных активов и покрытия этими средствами краткосрочных обязательств различают следующие коэффициенты: 1) абсолютной ликвидности; 2) срочной ликвидности; 3) критической ликвидности (промежуточный коэффициент покрытия); 4) текущей ликвидности. Коэффициент абсолютной ликвидностиравен отношению наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений) к сумме краткосрочных обязательств:  где ДС — денежные средства; КФВ — краткосрочные финансовые вложения; КО — краткосрочные обязательства. Краткосрочные обязательства отражаются в разделе V баланса и включают в себя: • заемные средства; • кредиторскую задолженность; • оценочные обязательства; • прочие обязательства. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время. Оптимальное значение этого показателя 0,2-0,4. Коэффициент срочной ликвидности определяется на конкретную дату исходя из наличных денежных средств, т.е. денег в кассе и на счетах организации:  Он показывает, какую часть краткосрочной задолженности организация может погасить немедленно, т.е. срочно. Коэффициент критической ликвидности (промежуточного покрытия)  где ДЗ — дебиторская задолженность ПОА — прочие оборотные активы. Этот коэффициент отражает платежные возможности организации при условии своевременного проведения расчетов с дебиторами. Оптимальное значение показателя 0,5—1. Коэффициент текущей ликвидности:  где 3 — запасы. Коэффициент текущей ликвидности показывает платежные возможности организации при условии своевременных расчетов с дебиторами, благоприятной реализации готовой продукции и в случае необходимости — реализации товарно-материальных запасов. Он характеризует потенциальную возможность организации расплатиться с краткосрочными долгами. Оптимальное значение этого коэффициента 1—2. Нижняя граница коэффициента текущей ликвидности (1) означает, что оборотные активы равны краткосрочным обязательствам. В мировой практике рыночных отношений признано, что для обеспечения минимальной гарантии инвестиций на каждый рубль краткосрочных долгов должно приходиться не менее двух рублей оборотных активов. Следовательно, наилучшим является соотношение 1 : 2, т.е. коэффициент текущей ликвидности должен превышать 2. Экономический смысл данного соотношения заключается в том, чтобы организация могла не только полностью погасить все свои краткосрочные обязательства, направив свои оборотные активы на погашение долгов, но также иметь запас оборотных средств для продолжения текущей деятельности. Превышение оборотных активов над краткосрочными обязательствами более чем в два раза свидетельствует о том, что организация располагает значительными свободными ресурсами, сформированными из собственных источников. Для кредиторов эта ситуация является наиболее предпочтительной. Однако с точки зрения эффективности деятельности организации такое положение свидетельствует о значительном накапливании запасов, отвлечении средств в дебиторскую задолженность, что может быть связано с недостаточно умелым управлением активами, которое приводит к вложению излишних средств в ненужные оборотные активы. Каждый коэффициент ликвидности отвечает интересам различных внешних пользователей аналитической информации. Для поставщиков сырья и материалов наиболее интересны коэффициенты абсолютной и срочной ликвидности, поскольку дают информацию о наличии денежных средств в момент предполагаемых расчетов за поставляемые сырье и материалы и оказывают влияние на выбор форм расчетов между партнерами. На показатели ликвидности оборотных активов оказывают влияние следующие факторы: • структура имущества организации, т.е. изменение соответствующей величины оборотных активов; • структура источников формирования оборотных активов, т.е. изменение суммы краткосрочных обязательств. Кроме коэффициентов ликвидности платежеспособность организации характеризует еще множество показателей, например наличие у нее собственных оборотных средств (собственного оборотного капитала). При анализе платежеспособности определяется коэффициент обеспеченности оборотных активов организации собственными оборотными средствами. При анализе платежеспособности необходимо сосредоточить внимание на состоянии расчетов с дебиторами и кредиторами. Определяется коэффициент соотношения дебиторской и кредиторской задолженности на определенную дату, который показывает возможность погасить кредиторскую задолженность за счет взыскания дебиторской задолженности. Для банков при кредитовании данный коэффициент считается нормальным, когда он равен 2, т.е. когда кредиторская задолженность примерно в 2 раза обеспечена дебиторской задолженностью. Финансовое положение организации и ее платежеспособность во многом зависят от оборачиваемости дебиторской задолженности и оборачиваемости материально производственных запасов. Чем выше показатели оборачиваемости, тем быстрее дебиторская задолженность и запасы превращаются в деньги. Анализ платежеспособности необходимо проводить в динамике, т.е. исчислить значения показателей, характеризующих платежеспособность, на конец каждого квартала, определить изменения абсолютные и в процентах, проследить динамику изменений и сделать соответствующие выводы. При анализе платежеспособности также необходимо обратить внимание на: • качественный состав оборотных активов и краткосрочных обязательств; • оценку статей актива и пассива, принятую в учетной политике; • скорость оборота оборотных активов и ее соответствие скорости оборота краткосрочных обязательств; • основные источники притока денежных средств в организации и основные направления их расходования; • способность организации стабильно обеспечивать превышение притока денежных средств над их расходованием. Важное значение в анализе платежеспособности и финансовой устойчивости организации играет показатель собственных оборотных средств, которые показывают, какая часть оборотных активов сформирована за счет собственного капитала организации. Величина собственных оборотных средств (СОС) определяется по данным бухгалтерского баланса. Существует несколько способов определения этого показателя. Первый способ: где ОА — оборотные активы; КО — краткосрочные обязательства. Данный способ расчета позволяет определить величину СОС на основе соотношения текущих активов и текущих обязательств. Следует учитывать, что при анализе СОС с использованием формулы (2.25) возникает противоречие между категориями ликвидности и платежеспособности. Это связано с тем, что все активы организации кроме денег являются неденежными. Следовательно, рост СОС может приводить к снижению текущей платежеспособности организации, если связан с ростом неденежных активов. Поэтому необходимо проанализировать соотношение отдельных групп оборотных активов. С одной стороны, рост остатков денежных средств приводит к росту как ликвидности, так и платежеспособности организации, с другой — чрезмерное увеличение денежных средств может свидетельствовать о нерациональной финансовой политике организации, предпочитающей вкладывать средства в деньги, теряя при этом возможность дополнительного дохода за счет вложений в ценные бумаги. Рост дебиторской задолженности оценивают в соотношении с динамикой выручки от продаж. Если рост дебиторской задолженности сопровождается ростом выручки от продаж, он может считаться оправданным, поскольку свидетельствует о повышении деловой активности организации. В противном случае рост дебиторской задолженности может свидетельствовать о снижении платежеспособности организации из-за роста долгов покупателей. Увеличение запасов сравнивают с динамикой выручки от продаж и объемов производства. В ходе анализа следует рассматривать отдельно важнейшие элементы запасов: сырье и материалы, незавершенное производство и готовую продукцию, учитывая их специфику и различную роль в процессе оборота средств. Второй способ: где СК — собственный капитал; ДО — долгосрочные обязательства; В А — внеоборотные активы. В формуле (2.26) собственные оборотные средства формируются за счет собственного капитала и долгосрочных заимствований, которые в совокупности составляют постоянный капитал, поскольку нахождение долгосрочных заемных средств на счетах организации более года приравнивает их к собственным. В ходе анализа собственных оборотных средств рассчитывают коэффициент обеспеченности оборотных активов СОС (Агобесп сос) по формуле  Министерством финансов РФ для оценки платежеспособности организации установлен норматив минимальной обеспеченности оборотных активов СОС в размере 0,1, или 10%. АНАЛИЗ И ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ |

х 100%

х 100%