Отчет 05 Безручко. Отчет о прохождении учебной практики пм. 05 Освоение одной или нескольких профессий рабочих должностей служащих

Скачать 242.11 Kb. Скачать 242.11 Kb.

|

Виды ценных бумагВ Гражданском кодексе перечисляются конкретные виды документов, которые относятся к ценным бумагам: государственная облигация; облигация; вексель; чек; депозитный сертификат; сберегательный сертификат; банковская сберегательная книжка на предъявителя; коносамент; акция; приватизационные ценные бумаги; двойное складское свидетельство; складское свидетельство как часть двойного свидетельства; залоговое свидетельство (варрант) как часть двойного свидетельства; простое складское свидетельство; закладная; другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг Свойства ценных бумагЦенные бумаги имеют следующие свойства: Обращаемость – способность ценных бумаг покупаться и продаваться на рынке, а также во многих случаях выступать в качестве самостоятельного платежного инструмента. Доступность для гражданского оборота – способность ценной бумаги быть объектом других гражданских сделок. Стандартность и серийность. Документальность; ценная бумага – это всегда документ, и как документ она должна содержать все предусмотренные законодательством обязательные реквизиты. Регулируемость и признание государством. Рыночность – ценные бумаги неразрывно связаны с соответствующим рынком, являются его отражением. Ликвидность – способность ценной бумаги быть быстро проданной и превращенной в денежные средства. Риск – возможности потерь, связанные с инвестициями в ценные бумаги и неизбежно им присущие. Обязательность исполнения. Доходность – характеризует степень реализации права на получение дохода владельцем ценной бумаги. Выдача и перечисление средств с расчетного счета осуществляется банком, как правило, на основании приказа владельца счета (организации) или с его согласия (акцепта). Операции по расчетному счету оформляется следующими документами: - Объявление на взнос наличными выписывается при внесении денег из кассы на расчетный счет организации; - Денежный чек служит приказом организации банку о выдаче с расчетного счета указанной в чеке суммы наличных денег; - Расчетный чек применяется для перечисления средств с расчетного счета плательщика на расчетный счет получателя; - Платежное поручение – это расчетный документ, содержащий распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежными поручениями могут производиться: перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; перечисления денежных средств в бюджеты всех уровней; перечисления денежных средств в целях возврата / размещения кредитов (займов) / депозитов и уплаты процентов по ним; перечисления по распоряжениям физических лиц или пользу физических лиц (в том числе без открытия счета); перечисления денежных средств в других целях, предусмотренных законодательством или договором. Платежными поручениями рассчитываются: по взносам в бюджет, с органами страхования и социального обеспечения, при переводе заработной платы на счета работников в банк, при погашении задолженности, по предварительной и последующей оплаты счетов за товарно-материальные ценности, выполненные работы и услуги. - Платежное-требование, в отличие от расчетного чека и платежного поручения, выписывает получатель средств (поставщик). Оно предназначено для расчетов за продукцию, работы и услуги. - Инкассовое поручение – это документ, позволяющий изымать денежные средства со счета плательщика без его предварительного согласия. Инкассовое поручение – это расчетные документы, с помощью которых производят списание задолженности на основании договора или закона. Организация также периодически получает от банка выписку из расчетного счета, содержащую произведенные операции, обороты и сальдо. К выписке прилагаются денежно-расчетные документы, на основании которых произведены операции по расчетному счету. На основании выписок ведутся записи по расчетным счетам. Закрытие расчетного счета Счета клиентов, открытие в уполномоченных банках, закрываются в следующих случаях: - по заявлению владельца счета в любое время; - по требованию банка на основании Решения судебных органов: 1) когда сумма денежных средств, хранящихся на счете клиента, ниже минимального размера, предусмотренного банковскими правилами или договором, если такая сумма не будет восстановлена в течение месяца со дня предупреждения банком об этом; 2) при отсутствии операций по этому счету в течение года, если иное не предусмотрено договором. - при расторжении Договора банковского счета. При закрытии счета юридическим лицом по инициативе юридического лица в банк представляют следующие документы: 1) Заявление на закрытие счета; 2) Разрешение, выданное Приднестровским Республиканским банком (в случае закрытия счета в иностранной валюте); 3) Решение участков или органа юридического лица, уполномоченного на это учредительными документами о прекращении деятельности юридического лица (в случае прекращения деятельности юридического лица). Закрытие текущего счета по инициативе клиента осуществляется на основании его Заявления на закрытие счета. При наличии денежных средств на счете банк осуществляет завершающие операции (по исполнению платежных требований на принудительное списание (взыскание) денежных средств, погашение задолженности банку, по выплате денежных средств наличностью, по перечислению остатка денежных средств на основании платежного поручения на другой счет клиента, указанный в заявлении, и прочие). При этом остаток денежных средств на счете выдается его владельцу либо по его указанию перечисляется на другой счет не позднее 7 (семи) календарных дней после получения письменного заявления клиента. Синтетический и аналитический операции по расчетному счету Счет 242 «Текущие счета в национальной валюте» предназначен для обобщения информации о наличии и движении денежных средств в национальной валюте на текущем счете организации в банке. Счет активный, по дебету отражается поступление денежных средств в национальной валюте на текущий счет организации, по кредиту – использование денежных средств с текущего счета. Сальдо этого счета дебетовое и представляет собой наличие денежных средств на текущем счете на конец отчетного периода. Выписка с расчетного счета является регистром аналитического учета. Счет 242 «Текущие счета в национальной валюте» корреспондирует по дебету со следующими счетами: Зачисление денежных средств при непосредственной оплате: а) от реализации продукции, товаров услуг (без акцизов) Дт 242 «Текущие счета в национальной валюте» Кт 611 «Доходы от продаж» б) от реализации других текущих активов (без акцизов) Дт 242 «Текущие счета в национальной валюте» Кт 612 «Другие операционные доходы» в) от реализации долгосрочных активов (без акцизов) Дт 242 «Текущие счета в национальной валюте» Кт 621 «Доходы от инвестиционной деятельности» г) в виде штрафов, пени, неустоек, оплаты текущей аренды Дт 242 «Текущие счета в национальной валюте» Кт 612 «Другие операционные доходы» Поступления денежных средств в порядке погашения дебиторской задолженности: а) по торговым операциям Дт 242 «Текущие счета в национальной валюте» Кт 221 «Краткосрочная дебиторская задолженность по торговым счетам» или 223 «Краткосрочная дебиторская задолженность связных сторон» б) персонала (по оплате труда, по товарам, проданным в кредит, по возмещению материального ущерба и прочим операциям) Дт 242 «Текущие счета в национальной валюте» Кт 227 «Краткосрочная дебиторская задолженность персонала» в) по начисленным доходам (по аренде, начисленным процентам и роялти, дивидендам и прочим начисленным доходам) Дт 242 «Текущие счета в национальной валюте» Кт 228 «Краткосрочная дебиторская задолженность по начисленным доходам» Получение сумм акцизов при реализации текущих и долгосрочных активов с непосредственной оплатой Дт 242 «Текущие счета в национальной валюте» Кт 534 «Обязательства по расчетам с бюджетом» Поступление денежных средств из кассы организации Дт 242 «Текущие счета в национальной валюте» Кт 241 «Касса» Зачисление средств, полученных в виде вкладов от учредителей и других участников, в уставный капитал Дт 242 «Текущие счета в национальной валюте» Кт 311 «Уставный капитал» или 312 «Неоплаченный капитал» Зачисление на расчетный счет долгосрочных и краткосрочных кредитов банков Дт 242 «Текущие счета в национальной валюте» Кт 411 «Долгосрочные кредиты банков» или 511 «Краткосрочные кредиты банков» Погашены обязательства а) по торговым операциям несвязным сторонам Дт 521 «Краткосрочные обязательства по торговым счетам» Кт 242 «Текущие счета в национальной валюте» б) по торговым операциям связным сторонам Дт 522 «Краткосрочные обязательства связным сторонам» Кт 242 «Текущие счета в национальной валюте» в) в бюджет Дт 534 «Обязательства по расчетам с бюджетом» Кт 242 «Текущие счета в национальной валюте» г) Государственному фонду обязательного социального страхования, Государственному пенсионному фонду, Государственному фонду содействия занятости Дт 533 «Обязательства по единому социальному налогу» Кт 242 «Текущие счета в национальной валюте» Непосредственная оплата расходов по приобретению долгосрочных и текущих активов (таможенные сборы, страхование грузов в пути, комиссионные вознаграждения и другие) Дт 111 «Нематериальные активы», 121 «Незавершенные материальные активы», 123 «Основные средства», 211 «Материалы», 214 «Товары» Кт 242 «Текущие счета в национальной валюте» Погашение: а) долгосрочных и краткосрочных кредитов банков Дт 411 «Долгосрочные кредиты банков», 412 «Долгосрочные кредиты банков для работников», 511 «Краткосрочные кредиты банков», 512 «Краткосрочные кредиты банков для работников» Кт 242 «Текущие счета в национальной валюте» б) долгосрочных и краткосрочных займов Дт 413 «Долгосрочные займы», 513 «Краткосрочные займы» Кт 242 «Текущие счета в национальной валюте» в) задолженность по начисленной оплате труда персоналу организации путем перечисления средств на счетах в банках и почтовых отделениях Дт 531 «Обязательства персоналу по оплате труда», 424 «Долгосрочные авансы полученные» Кт 242 «Текущие счета в национальной валюте» Синтетический учет операций по Дт 242 «Текущие счета в национальной валюте» организуется в ведомости №2, а по Кт 242 «Текущие счета в национальной валюте» - в журнале-ордере №2. Основанием для заполнения регистров являются проверенные и обработанные выписки банка по расчетному счету. Практическая часть: Проставить корреспонденцию счетов:

3. Оформить журнал движения денежных документов согласно задания. 1. Для своего сотрудника Иванова М.С направляемого в служебную командировку приобрели авиабилет стоимостью 23600руб. Авиабилет получен 14.02.20г. сотрудником – Синицыной А.С, выдан авиабилет 16.02.20г., дата возврата 26.02.20г. 2. Выдан единый проездной билет на 60 поездок № 12563489 – Станич К.О. (дата приобретения – 25.03.20г. сотрудником Вилков Г.Г.. выдан 26.3.20г.. дата возврата – 15.04.20г. 3. Приобретены талоны на бензин стоимостью 500 руб. сотрудником Вилков Г.Г. -16.04.20г., выданы талоны Харман В.Т. 17.04.20г., дата возврата 21.04.20г. Журнал движения денежных документов

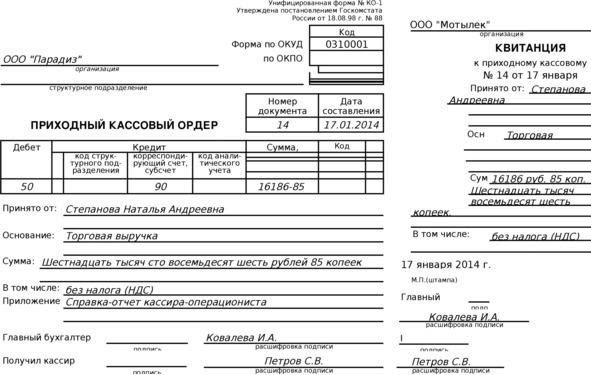

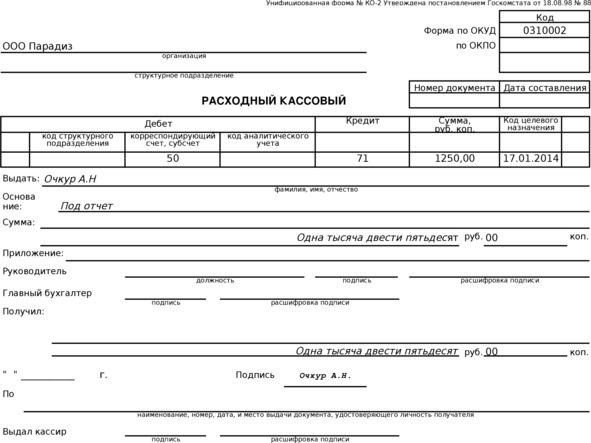

3. Заполнить бланки согласно заданию. 1.Заполнить объявление на взнос наличными № 8, платежное поручение № 68. Исходные данные: 9 сентября бухгалтером ООО «Дон» Ивановой А.Л. внесена в банк наличными сумма депонированной заработной платы 19000 руб. Банк получателя –«Сбербанк» г. Каменка. Счет для зачисления денег 40706810528911500088. ИНН 3439326905. КПП 994020008. БИК 0446563369. Деньги принял кассир банка Водянова Б.Е. 2. Оформить чек на получение денежных средств с текущего счета в национальной валюте в кассу. Исходные данные: По чеку №681371 от 02.12.2013г получено с расчетного счета в банке – «Каменский Сбербанк», г.Каменка 45000 руб. на выдачу беспроцентного займа. Деньги в банке получила кассир Дьякова Н.Н., данные паспорта: 18 00, № 224601, выдан РОВД Каменского района г. Каменка 17 августа 2001г. Чеки подписали директор ООО «Итиль» Нилов Д.В. и главный бухгалтер ФИО студента. 4. Заполнить бланки согласно заданию. Оформить договор на расчетно-кассовое обслуживание. Тема 3. Ведение первичных документов по учету кассовых операций. Кассовые операции по приходу и расходу денежных средств. Одним из обязательных объектов учета являются денежные средства. Денежный оборот образуют как наличные (средства в кассе), так и безналичные денежные средства на банковских счетах. Обе формы денежного оборота едины и периодически переходят из одной формы в другую. Денежные средства относятся к оборотным хозяйственным средствам и их движение отражается в активе баланса. Независимо от организационно-правовой формы и сферы деятельности все предприятия должны: хранить свободные денежные средства в учреждениях банка; производить расчеты с другими предприятиями в безналичном порядке через учреждения банка; иметь в кассе наличные средства только в пределах лимитов, установленных банком; сдавать в банк всю денежную наличность сверх установленных лимитов (остатка наличных денег в кассе) в порядке и сроки, согласованные с банком. (В дни выплаты зарплаты – 3дня, «Сбербанк» – 5дней разрешается хранение в кассе денежных средств сверх установленного лимита). В соответствии с действующими нормативно-правовыми актами расчеты с населением производятся с обязательным применением контрольно-кассовых машин (ККМ). Не допускается использование контрольно-кассовой техники не располагающей фискальной памятью (полный учет расходов, для правильного исчисления налогов). В аптечных пунктах (фельдшерско-акушерских) сельской местности, по согласованию с местными налоговыми органами, разрешена продажа ЛС с использованием пластиковых карт без применения ККМ. Предусмотрены соответствующие формы бланков строгой отчетности, приравненные к кассовым чекам «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием пластиковых карт»). Задачи учета денежных средств: своевременное и правильное отражение приходных и расходных кассовых и банковских операций с денежными средствами в учетных документах; обеспечение строгого контроля за наличием, движением, использованием денежных средств; содействие ускорению оборота денежных ресурсов; контроль за своевременными платежами по налогам; соблюдение правил, регламентирующих расчетно-денежные операции. Синтетический и аналитический учет кассовых операций Синтетический учет кассовых операций – это общие данные о движении наличности в кассе организации. «Касса организации» предназначен для учета непосредственно денежных средств, то есть наличности. Обычно это рубли, но если компании в силу специфики деятельности необходима валюта, то для каждой отдельной национальной единицы открывается отдельный субсчет. Операционная касса» используют, например, организации транспорта и связи. На нем учитываются денежные средства в обслуживающих клиентов кассах, то есть в данном случае речь идет о специфических денежных средствах, которые не совсем можно соотнести с самой организацией, а лишь с видом ее деятельности (например, по реализации билетов). Также исходя из определенной специфики деятельности или конкретной необходимости может быть открыт субсчет 50.3 «Денежные документы». На нем учитываются почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы - в сумме фактических затрат на приобретение. Кассовые операции Большую часть оплат за свою продукцию предприятия получают через кассы. Действия, производимые на предприятии с наличными деньгами, называются кассовыми операциями. Порядок кассовых операций регламентируется правилами ПРБ. Эти правила обязательны для исполнения предприятиями всех форм собственности На предприятиях два вида касс: главная и операционная. Операционная касса используется для получения платежей от населения за товар и продукцию наличными деньгами или с помощью платежных банковских карт. Операционных касс, в зависимости от величины предприятия может быть несколько. Главная касса принимает выручку от операционных касс и осуществляет финансовые операции с денежной наличностью. Документальное оформление получения и выдачи денег кассой Прием наличных денег кассиром предприятия производится по Приходному кассовому ордеру (ПКО), имеющему подпись главного бухгалтера (см.№1). Кассир пересчитывает вносимые деньги, банкноты – полистно, монеты поштучно. Эти действия должны совершаться, так что бы человек, вносящий деньги, мог наблюдать за действиями кассира. При совпадении фактически внесенных денег с записью в приходном кассовом ордере, кассир расписывается в самом ордере и в его квитанции. Вносителю выдается квитанция приходного кассового ордера, заверенная печатью предприятия, подтверждающая факт внесения денег. Содержание финансовой операции в приходном кассовом ордере должно соответствовать содержанию операции в квитанции.  №1Образец заполнения приходного кассового ордера Выдача наличных денег из кассы предприятия производится по расходному кассовому ордеру (РКО) (см.№.2) или платежным ведомостям, при выплате зарплаты или социальных пособий. Документы на выдачу денег должны быть подписаны руководителем и главным бухгалтером. При выдаче денег, лицу, не работающему в организации, кассир должен потребовать документ, удостоверяющий личность, и записать в расходный ордер сведения о документе: наименование, серия, номер, дата и место выдачи. Расписка о получении денег может быть сделана получателем только собственноручно шариковой ручкой. Сумма получаемых денег пишется получателем прописью, первая буква суммы обязательно должна быть заглавной.  №.2 Образец заполнения расходного кассового ордера Приходные и расходные кассовые ордера не должны иметь помарок, подчисток, исправлений. В случае допущения ошибки при заполнении ордера, он перечеркивается, с надписью аннулирован, и выписывается новый. В приходных и расходных кассовых ордерах указывается основание их составления, и перечисляются прилагаемые документы. Запрещено выдавать на руки приходные и расходные ордера, лицам, вносящим или получающим деньги. Приходные и расходные ордера составляются только в день внесения или выдачи денег. 2. Заполнить таблицу: Составить корреспонденцию счетов

3. Заполнить бланки согласно заданию. А) Заполнить приходный кассовый ордер №29 от 26 мая 2021г. Исходные данные: 26 мая кассиром Самсоновой М.Н получено с расчетного счета по чеку №174216 и сдано в кассу 10400 рублей на командировочные расходы; 50300 рублей на выплату заработной платы за апрель 2021г. Деньги приняла старший кассир Кленова В.Е., проводку составила главный бухгалтер Шатилова А.Ф. Б) Заполнить расходный кассовый ордер №30 от 26 мая 2021г. Исходные данные: По расходному кассовому ордеру №30 от 26 мая 2021 года кассир Самсонова М.Н выдала главному инженеру Дмитриеву В.С. аванс в сумме 700 на командировку в г.Тирасполь на ОАО «Техномаш» с целью получения консультации по наладке оборудования на основании приказа директора предприятия Ларичева Н.С №27-Н от 9 марта 2017года. В тот же день главный бухгалтер Шатилова А.Ф. На основании ПКО и РКО заполнить журнал регистрации ПКО и РКО, авансовый отчет, кассовую книгу. |