Отчет 05 Безручко. Отчет о прохождении учебной практики пм. 05 Освоение одной или нескольких профессий рабочих должностей служащих

Скачать 242.11 Kb. Скачать 242.11 Kb.

|

|

Тема 4. Организация работы с ветхими, сомнительными и имеющие признаки подделки денежной наличностью. 1. Признаки платежеспособности банкнот и монет ПРБ ПМР. Ветхие банкноты Приднестровского республиканского банка – это банкноты Приднестровского республиканского банка, имеющие повреждения следующего характера: а) загрязненные, имеющие посторонние надписи, пятна, отпечатки штампов, залитые красящими веществами, частично изменившие первоначальную окраску; б) утратившие углы, края, надорванные, имеющие небольшие отверстия (не более 7 мм), проколы; в) изношенные, имеющие потёртости, обожженные и прожженные; г) утратившие защитную нить. 1. Платежеспособной является монета Приднестровского республиканского банка, не вызывающая сомнения в её подлинности, сохранившая независимо от характера повреждений свою полную величину и наименование достоинств монеты. 2. Дефектные (повреждённые) банкноты Приднестровского республиканского банка - банкноты Приднестровского республиканского банка, не содержащие признаков подделки, но имеющие повреждения следующего характера: а) утратившие значительную часть своей площади, но не более 45 процентов от своей площади; б) разорванные и склеенные, если части безусловно принадлежат одной банкноте; в) изменившие окраску и свечение в ультрафиолетовом свете, если на них отчетливо просматриваются изображения. 3. Дефектная (повреждённая) монета Приднестровского республиканского банка - монета Приднестровского республиканского банка, не содержащая признаков подделки, но имеющая повреждения следующего характера: а)сплющенная, продырявленная, погнутая, надпиленная, ломаная; б)травленая в кислоте, с напоем каких-либо металлов; в)поврежденная при воздействии высокой температуры; г)монета, изменившая свой первоначальный цвет, но сохранившие знаки (письменные и цифровые), обозначающие их номинал по аверсу (лицевой стороне) и реверсу (оборотной стороне). Перечисленные банкноты и монета принимаются к обмену по номиналу Приднестровским республиканским банком от кредитных организаций, юридических лиц, находящихся на кассовом обслуживании в Приднестровском республиканском банке в соответствии с законодательством Приднестровской Молдавской Республики, а также кредитными организациями от организаций, находящихся у них на кассовом обслуживании, и всех физических лиц. Обмен банкнот и монеты Приднестровского республиканского банка, производится без ограничения суммы. Плата за производимый обмен не взимается. 2. Заполнить таблицу:

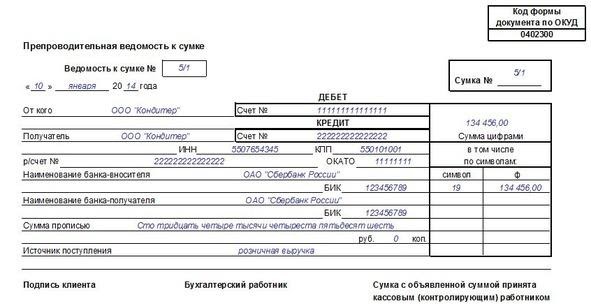

Задание: Оформить документы. 1. На основании ниже приведенных данных определить процент целостности купюры по сетке для определения остаточной площади банкнот ПРБ. - Горький Н.Н. - принес неполную денежную купюру достоинством 50 р. для обмена. Ответ: Сначала подсчитываются полностью закрытые клетки и записывается сумма полных клеток. (В данном примере -110 полных клеток) 2. Затем подсчитывается количество клеток, по которым прошла линия разрыва. Число частично закрытых клеток делится на два. (В данном случае – 10 частично закрытых клеток: 2=5 полных клеток). 3.Полученное в результате деления число (5) прибавляется к сумме полностью закрытых клеток (110). Сумма полученных клеток должна быть не менее 110. В данном примере 110+5=115 клеток, или 57,5%. Вывод: банкнота обмену подлежит. 2. Составить опись ветхих купюр (на основании следующих данных): - ООО «Студент»; сумма – 100 руб. ; номинал – 25 руб.; серия - АС 9313893, АС 9313829, АС 9313880, АС 9313808; - порваны; - ООО «Лидер»; сумма 50руб.; номинал 50руб.; серия – АС 9412502; - прожженна; - ООО «Прадо»; сумма – 10 руб.; номинал – 5 руб.; серия – АС 9343953, АС – 7943953; - утратившие силу. 3. Составить справку о приеме на экспертизу сомнительных денежных знаков. - Петров Иван Константинович ООО «Тирос», проживающий по адресу ул. Гагарина, 8; 003366; г. Каменка; паспортные данные – I-ПР №1258710 от 12.05.2019г.; выдан – г.Каменка УМС МВД ПМР. – предоставил на экспертизу следующие женежные знаки: – 50 руб. ПМР; 2012г.; серия – АС 5623962; - 25 руб. ПМР; 2005г.; серия – АС 9465821; - 10 руб. ПМР; 2012г.; серия – АС 8594318. Тема 5. Инкассация денежных средств. 1. Правила перевозки и инкассации денежной наличности Если деньги в банк сдаются через инкассаторов, то к их приезду необходимо подготовиться заблаговременно. Все деньги сортируются по номиналам, при этом листы в пачки складываются так, что бы второй и последующие листы лежали той же стороной что и первый, номер на номер. Составляется покупюрник: подсчитывается, сколько листов каждого номинала в пачке. Монеты так же пересчитываются и записывают, сколько монет, какого достоинства сдается. Пачки бумажных денег перевязываются банковской резинкой, монеты по достоинству складываются в бумажные или целлофановые пакетики. Составляется препроводительная ведомость (см.3). Препроводительная ведомость к сумке – это документ, который оформляется при инкассации наличных денежных средств. Заполнять ведомость должна организация при передаче наличных денег в банк через инкассаторов.  3 Образец заполнения препроводитедьной ведомости. Препроводительная ведомость составляется в трех экземплярах под копирку. Все три экземпляра имеют разные названия. Бланк состоит из ведомости к сумке, накладной к сумке и квитанции к сумке. Как и любой другой документ, связанный с кассой и денежными средствами, препроводительная ведомость к сумке не допускает никаких исправлений. Если в какуюто строку сведения внесли не верно, бланк аннулируется и заполняется новый. Можно заполнить препроводительную ведомость и на компьютере, но воспользовавшись специальным бланком. Конечно, заполнение на компьютере отнимает меньше времени. Как уже указывалось, бланк состоит из ведомости к сумке, накладной к сумке и квитанции к сумке. Информация в этих трех составляющих бланка препроводительной ведомости должна быть одинаковой. Правила заполнения препроводительной ведомости к сумке с денежной выручкой: Прежде всего, следует присвоить документу порядковый, индивидуальный номер и указать номер сумки для наличности. Номер сумки указывается в полях «ведомость к сумке №», «накладная к сумке №» и «квитанция к сумке №». В поле «дата» следует написать дату формирования сумки с наличными денежными средствами. От кого – в этом поле указывается наименование фирмы, сдающей наличность в банк. Получатель – отражается информация о том, кому предназначены деньги, на счет какой организации они зачисляются; например, в случае, если организация передает в конце дня наличную выручку на свой расчетный счет в обслуживающем банке, то строки «от кого» и «получатель» будут заполнены одинаково. Дебет – указывается лицевой счет по учету наличности. Кредит – расчетный счет клиента в банке. Как правило, поля «дебет» и «кредит» препроводительной ведомости заполнять организации не обязательно, эти строки можно оставить пустыми, необходимые сведения внесет работник банка при получении наличности. Сумма цифрами – указывается сумма, сдаваемая в банк, выраженная в цифрах. Фискальный код получателя. Поле счет № Расчетный счет – счет получателя в банке. Банк в носителя и КУБ – наименование банка, в кассу которого сдается наличность, и его КУБ. Банк получателя и КУБ – наименование банка, в котором открыт расчетный счет получателя, и его КУБ. Обычно, если предприятие сдает выручку на свой расчетный счет, последних два поля заполняются одинаково. Сумма прописью – сдаваемая сумма пишется прописью, первое слово пишется с заглавной буквы. Источник поступления – если сдается выручка от продажи пишется –«розничная выручка» Подпись – ставит подпись лицо, ответственное за заполнение препроводительной ведомости к сумке, обычно кассир. На оборотной стороне ведомости, накладной и квитанции приводится опись сдаваемой наличности с указанием номинала купюр и монет, их количества и сумме. Далее деньги складываются в сумку. Первый экземпляр «препроводительная ведомость к сумке» кладут в сумку, для этого в ней есть кармашек. Сумка закрывается. Сквозь дырочки металлического каркаса сумки продевается бечевка, далее оба конца бечевки продеваются в пломбу, пломбу поднимают как можно выше к каркасу сумки (что бы исключить проникновение в сумку без нарушения пломбы), концы бечевки завязываются на узелок и надвигают пломбу, так что бы узелок попал во внутреннюю полость пломбы. Пломба опечатывается пломбиром. Пломбировать инкассаторскую сумку с денежными средствами необходимо так, чтобы на пломбе был четкий оттиск с обеих сторон. Концы шпагата, выходящие из пломбы, не должны быть длиннее двух сантиметров. Второй экземпляр с названием «накладная к сумке» отдается инкассатору, а третий экземпляр «квитанция к сумке» остается у кассира. На этом экземпляре инкассатор ставит печать. Квитанция служит оправдательным документом о сдаче наличности в банк и служит расходным документом при оформлении кассовой книги. По прибытии на предприятие инкассатор должен предъявить кассиру: – документы, удостоверяющие личность; – доверенность на инкассацию наличных денег; – явочную карточку; – порожнюю сумку, закрепленную за предприятием. Кассир организации в свою очередь предъявляет инкассатору образец пломбы, передает сумку с наличными деньгами, накладную к сумке и квитанцию к сумке. Сумка должна быть опломбирована так, чтобы ее вскрытие было невозможно без видимых следов нарушения целости сумки и пломбы. При приеме сумки с наличными деньгами инкассатор подписывает квитанцию к сумке (экземпляре препроводительной ведомости, который остается на предприятии), проставляет штамп, дату приема сумки с наличными деньгами и возвращает квитанцию кассиру. Если инкассатор выявил нарушение целости сумки или пломбы или неправильное составление препроводительной ведомости к сумке, то прием сумки не производится. Дефекты упаковки и ошибки в составлении препроводительной ведомости к сумке устраняются в присутствии инкассаторов, если это не нарушает график их работы. В ином случае прием сумок с наличными деньгами в организации осуществляется при повторном заезде инкассаторов в удобное для них время. Если сумка не сдана инкассатору, кассир организации обязан в явочной карточке в строке за эту дату произвести запись «Отказ», привести причины отказа и заверить своей подписью. 4 Образец заполнения препроводительной ведомости. 2. Заполнить таблицу: 1. Составить договор инкассации денежных средств (Самостоятельно). 2. Оформить препроводительную ведомость к сумке инкассатора. (Самостоятельно). Тема 6. Организация кассовой отчетности. 1. Структура и виды кассовой книги Формы ведения кассовой книги Как правило, книгу заводят на один календарный год. На одном листе книги отражают операции по приходу или расходу наличных денег за один день. Если книгу ведут в бумажном виде, то до начала ведения все листы кассовой книги должны быть пронумерованы и прошнурованы. На последнем листе книги указывают их общее количество. Для этого делают запись: «В книге пронумеровано и прошнуровано ____ листов». Количество листов книги заверяют подписью руководителя и главного бухгалтера, а также печатью организации. Если кассовую книгу оформляют в электронном виде, то листы нумеруются автоматически с 1 января каждого года. В конце каждого дня лист такой книги необходимо распечатывать в двух экземплярах и подбирать в хронологическом порядке. Брошюровать их нужно по мере необходимости, но не реже чем раз в год. Обратите внимание Контроль за ведением кассовой книги осуществляет главный бухгалтер, а при его отсутствии – руководитель. Контроль за ведением кассовой книги осуществляет главный бухгалтер, а при его отсутствии – руководитель. Каждый лист кассовой книги состоит из двух одинаковых частей. Между ними находится линия отреза. Первый лист (с горизонтальной линовкой) кассир заполняет чернилами или шариковой ручкой. Этот лист остается подшитым в кассовой книге. Каждый день кассир обязан отслеживать соблюдение лимита остатка наличных денежных средств в кассе по отраженным в кассовой книге операциям. Второй (отрывной) лист (без горизонтальной линовки) сгибают по линии отреза и заполняют под копирку. Как правило, эти листы подшивают в отдельной папке с другими кассовыми документами (расходными и приходными ордерами). Если же книгу оформляют в электронном виде, то необходимо распечатать второй экземпляр листа. В кассовой книге головная организация должна учитывать не только свои поступающие наличные деньги, но и каждого ее обособленного подразделения. |