Отчет по практике Сбербанк. Отчет Сбербанк. Отчет по учебной практике в пао Сбербанк России

Скачать 1.5 Mb. Скачать 1.5 Mb.

|

2. Анализ формирования пакетов банковских продуктов и услуг ПАО «Сбербанк России»2.1 Ассортимент банковских услуг по потребительскому кредитованию Банк на данный момент предоставляет ряд видов потребительских кредитов, которые отражены в таблице 6. Таблица 6 Виды потребительских кредитов и процентные ставки по ним в ПАО «Сбербанк России»

Из кредитных предложений только для двух не требуется залога и участия поручителей – потребительский займ без обеспечения и получение ссуды на рефинансирование. Во всех остальных потребуется предоставить следующее обеспечение: поручительство не более 2 лиц (только российских граждан). В зависимости от заемной сумы и срока кредитования, а также уровня доходов поручителей определяется их количество. К поручителям предъявляются те же требования, что и для основного кредитозаемщика. Залоговое жилье (квартира, земельный участок, частный дом с земельным участком). Любое другое имущество (автомобиль, жилые помещения и т.д.). Около 10% заявок на потребительский кредит одобряются по короткой предзаполненной анкете. 65% заявок одобряются в течение 2–5 минут. В 2018 году более трети потребительских кредитов было выдано в удаленных каналах без визита клиента в офис банка. С 2017 года по всей линейке потребительских кредитов была почти в два раза увеличена максимальная сумма кредита. Так, по продукту «Потребительский кредит без обеспечения» максимальная сумма была увеличена с 1,5 млн руб. до 3,0 млн руб., а по продукту «Потребительский кредит под поручительство физических лиц» – с 3 млн руб. до 5 млн руб. Кроме того, в 2017 году были дважды снижены процентные ставки по всей линейке потребительских кредитов, а с мая 2017 года была отменена необходимость подтверждения целевого использования по продукту «Потребительский кредит на рефинансирование кредитов». Одним из направлений деятельности банка является поддержка владельцев личных подсобных хозяйств (ЛПХ). Для этой цели Сбербанк разработал отдельную Программу кредитования — «Кредит физическим лицам, ведущим личное подсобное хозяйство». В соответствии с условиями данной программы владельцы ЛПХ имеют возможность воспользоваться кредитными средствами банка в сумме до 1,5 млн руб. В целях упрощения подтверждения дохода владельцев ЛПХ Сбербанк при кредитовании данной категории заемщиков осуществляет учет их доходов от ведения подсобного хозяйства в качестве основного. При этом в целях повышения доступности кредитных ресурсов банк может дополнительно принимать иные виды доходов данной категории заемщиков. В 2018 году Сбербанк вышел на рынок POS-кредитования с новым продуктом «Покупки в кредит». Для развития линейки продукта был запущен кредитный маркетплейс «Покупай со Сбербанком». Он представляет собой сервис для оформления POS-кредита на товары на сайтах партнеров Сбербанка, при этом оформление заявки, рассмотрение запроса и подписание документов осуществляются онлайн и не подразумевают участие в процессе сотрудников банка или партнера.Преимуществом продукта является технология, обеспечивающая быстрый и полностью безбумажный процесс оформления кредита. При предоставлении реструктуризации, ПАО Сбербанк работает с большим спектром кредитных продуктов: потребительские кредиты, жилищные кредиты, автокредиты. Перечень документов, необходимых для подачи должником, требуемых Сбербанком по потребительскому кредиту: заявление; анкета; паспорт - оригинал; дополнительно: справка о доходах по форме 2-НДФЛ; копия/выписка из трудовой книжки, заверенная предприятием-работодателем; оригинал трудовой книжки в случае увольнения; документ, подтверждающий ухудшение финансового положения. 2.2. Этапы, техники, виды продажи банковских продуктов и услуг банка по потребительскому кредитованию Рассмотрим динамику потребительского кредитования банка. ПАО «Сбербанк России» существенно нарастил объем выдач и вышел на высокий темп роста портфеля потребительских кредитов за счет предложения привлекательных условий — выгодных процентных ставок, высокого лимита кредитования до 5 млн. рублей, длительного срока кредита до 5 лет, а также за счет упрощения процесса получения потребительского кредита (таблица 7). Таблица 7 Динамика выдачи потребительских ссуд в ПАО «Сбербанк России», за 2016-2018 гг.

Портфель потребительских кредитов вырос за три года на 34,2% и составил 2113 млрд. рублей. Соотношение кредитования юридических и физических лиц за 2016-2018 годы отражено на рисунке 4.  Рис.4. Кредитование физических лиц в сравнении с юридическими лицами ПАО «Сбербанк России» в 2016-2018 гг., в % Как видно из рисунка 18, процент кредитования физических лиц по отношению к юридическим снизился на 1,9% за 2018 год в сравнении с 2017 годом. Рассмотрим более подробно структуру портфеля физических лиц (таблица 8). Таблица 8 Кредитный портфель физических лиц Сбербанк за период 2016-2018 гг.

Как видно из данной таблицы8, в структуре кредитов для физических лиц особый интерес прикован к ипотечным кредитам: 54,67 % в 2016 году, 58,01 % в 2017 году и 57,03 % в 2018 году. За 2018 год доля Сбербанка на российском ипотечном рынке увеличилась на 0,7 п.п. и составила 56,3 %. В 2018 году Сбербанк выдал 829 тыс. ипотечных кредитов на общую сумму 1 563 млрд рублей. По сравнению с предыдущим годом объем выданных ипотечных кредитов вырос на 44 %.В 2018 году объем выданных Сбербанком потребительских кредитов увеличился до 2,113 млрд. руб. В 2018 году выдачи автокредитов увеличились на 19,2 %, при этом рост рынка автокредитования в целом составил 15,3 %, а автокредитный портфель вырос на 15,1 %. Портфель реструктурированных кредитов по амортизированной стоимости до вычета резерва под кредитные убытки вырос на 3,8% относительно 2017 года; его доля в совокупном кредитном портфеле, рассчитанном по амортизированной стоимости, составила 6,2% по состоянию на 31 декабря 2018 года (6,9% по состоянию на 31 декабря 2017 года). Портфель реструктурированных потребительских ссуд составил 9% в общем объеме ссудной задолженности в 2017 году и 10,3% в 2018 году. Уровень покрытия резервами кредитного портфеля до вычета резерва под кредитные убытки по состоянию на конец 2018 года составил 7,3%, снизившись на 0,5 п.п по сравнению с января 2018 года. Улучшение качества кредитного портфеля нашло отражение в снижении доли неработающих кредитов на 0,7 п.п. Так, за 2018 год доля NPL90+ (неработающих кредитов с просроченными платежами по процентам и/или основному долгу более чем на 90 дней) в совокупном кредитном портфеле банка снизилась с 4,5% до 3,8%. При этом покрытие резервами неработающих кредитов составило 1,9 раза на конец 2018 года (1,7 раза на конец 2017 года) (таблица 9). Таблица 9 Портфель реструктурированных потребительских ссуд по амортизированной стоимости до вычета резерва в ПАО «Сбербанк России» за 2016-2018 гг.

Доля приобретенных или выданных обесцененных активов в кредитном портфеле по амортизированной стоимости составила 8,1% на конец 2018 года (на конец первого квартала 2018 года данная доля составляла 8,9%). Ниже приведена ссудная задолженность с просроченными сроками погашения в разрезе групп клиентов (таблица 10): Таблица 10 Динамика изменения просроченной ссудной задолженности ПАО «Сбербанк России» за 2016-2018 гг.

Продолжение таблицы 10

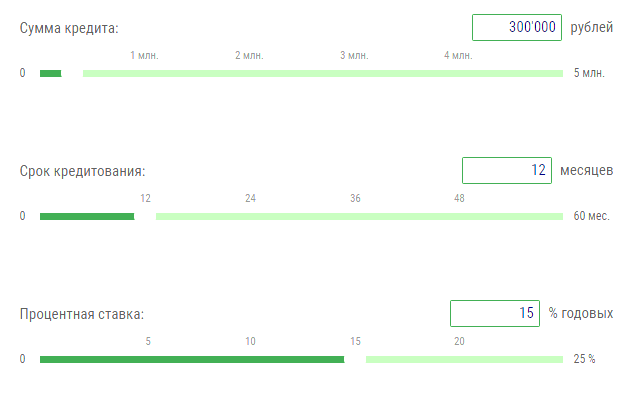

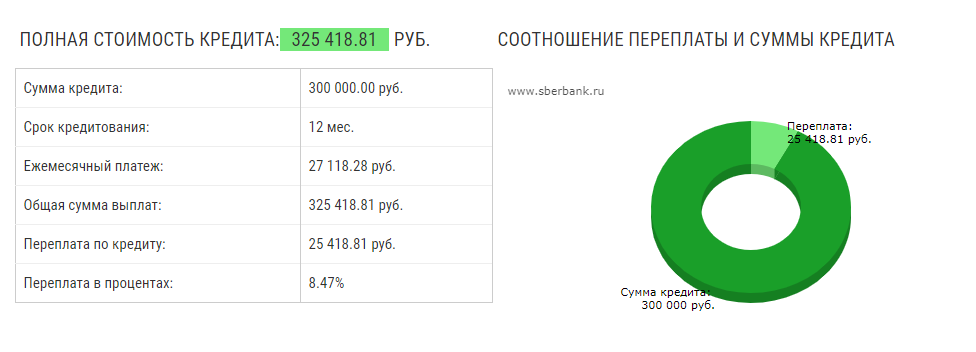

Как видно из таблицы 10, просроченная ссудная задолженность по потребительским кредитам сократилась с 2017 по 2018 год по всего на 4 558 млн. рублей. Доходность кредитов физическим лицам в сравнении с доходностью других категорий кредитов отражена на рисунке 5.  Рис.5. Доходность кредитования физических лиц ПАО «Сбербанк России» за 2016-2018 гг., в % Как видно из рисунка 5, доходность кредитования физических лиц снизилась с 14,5% по состоянию на конец 2016 года до 12,5% по состоянию на конец 2018 года. Одним из ключевых направлений развития ПАО «Сбербанк России» в рамках розничного направления является развитие дистанционных каналов обслуживания клиентов. Согласно кредитному калькулятору на сайте Сбербанка, произведем расчет процентов по кредиту. Сумма кредита 300 000 рублей, срок кредитования 1 год, процентная ставка 15% годовых.  Рис.6. Исходные условия кредитования При этом полная стоимость кредита составит 325418,81 рублей.  Рис.7. Проценты по выданному кредиту При предоставлении реструктуризации, ПАО Сбербанк работает с большим спектром кредитных продуктов: потребительские кредиты, жилищные кредиты, автокредиты. В целом, алгоритм запроса на проведение реструктуризации может выглядеть следующим образом (рисунок8). Сбор необходимых документов должником Подача заявления и документов должником для проведения реструктуризации   Рассмотрение заявки банком Окончательное решение по поданной заявке на реструктуризацию   Уведомление клиента Рис.8. Этапы работы с заявкой на предоставление реструктуризации долга Кроме того, в 2016 году стал использоваться аутсорсинг как один из подходов к работе с проблемной задолженностью ПАО Сбербанк. Также, банком применяется такие способ работы с проблемными кредитами как цессия, мировое соглашение, перевод долга. Конечно, если говорить о каждом способе работы с проблемной задолженностью отдельно, то можно выделить, что каждый из них имеет свои преимущества и недостатки. Так, например, цессия позволяет ликвидировать образовавшийся долг путем передачи его другому лицу, таким образом, банк «избавляет» себя от проблемного кредита. Однако, это также означает, что банк уже не получит ту прибыль, которую мог при самостоятельном взыскании данной задолженности. Но также важно отметить, что это способ не применяется на ранних стадиях, а используется банком только в том случае, если дальнейшая работа с данным проблемным кредитом безнадежна.Поведенческий скоринг, в свою очередь, требует детального изучения заёмщика. Но в силу огромного потока клиентов сделать это достаточно сложно, следовательно, есть вероятность упущения некоторых факторов. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||